31 января 2024

Автор прогноза — Николай Корженевский, аналитик компании AMarkets, автор и ведущий программы «Экономика. Курс дня» на телеканале «Россия 24».

Ключевые моменты:

- ФРС продолжает пугать инвесторов жесткой риторикой, но действует при этом очень осторожно. Три повышения ставки в 2017 г., однако, остаются возможным сценарием.

- В Европу приехал политический риск. Президентские выборы во Франции становятся все более существенным фактором для евро.

- Затяжные тренды в парах с долларом близки к истощению, начинается классическая «пила». Исключение – USDJPY.

Значимость политических событий для рынка в феврале оставалась исключительно высокой. Такой же она наверняка будет и в марте. Что вполне понятно: фундаментальный экономический фон стабилен и даже преподносит некоторые положительные сюрпризы. Поэтому беспокоиться по поводу темпов роста в целом неактуально.

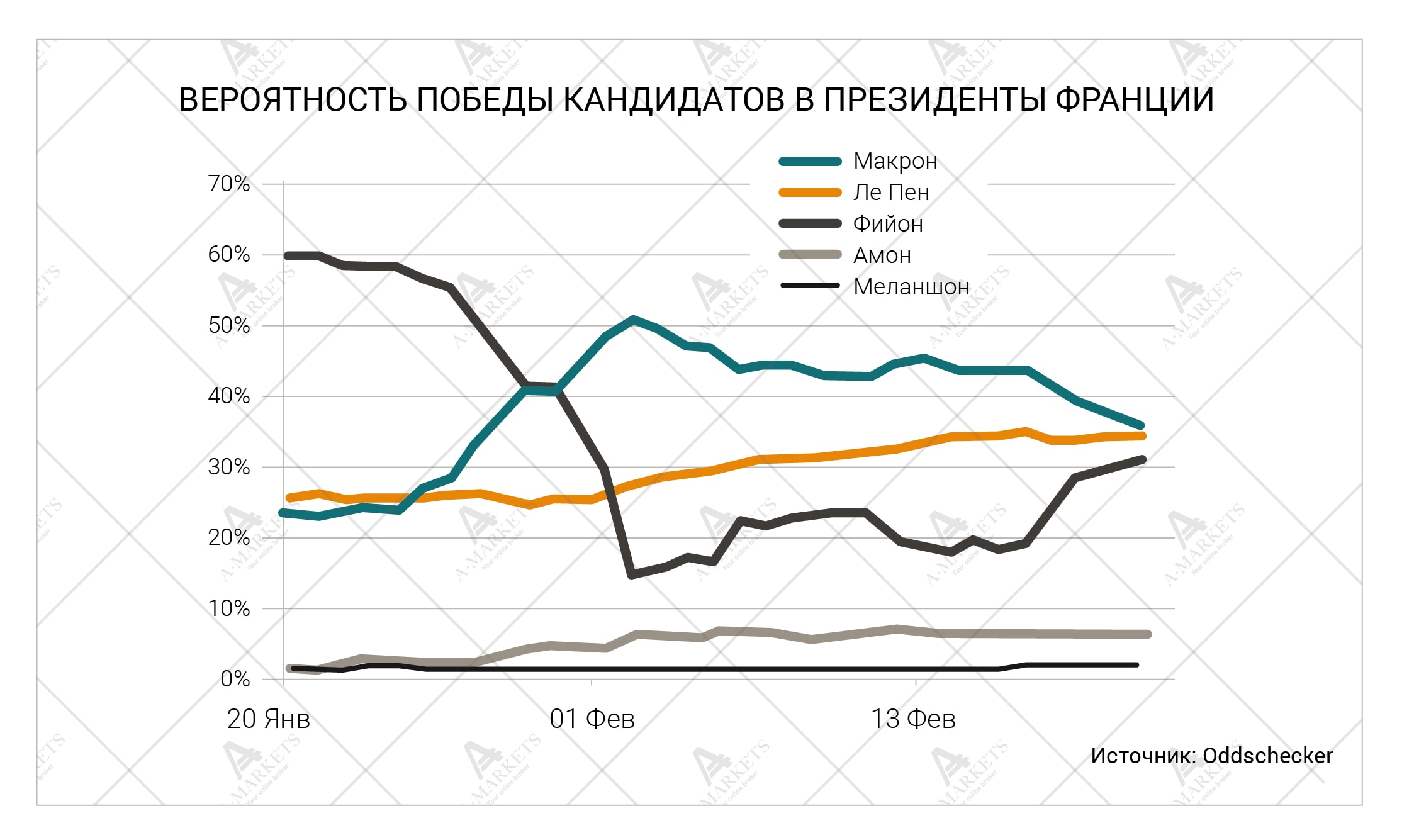

Основной источник риска – политические события. После памятных уроков 2016 г. (Brexit и Трамп) инвесторы не списывают со счетов никаких возможных сценариев. И уж тем более, когда даже опросы указывают на высокую вероятность самых разных исходов. Речь, конечно, теперь о выборах во Франции. Президентская кампания в стране в самом разгаре, и в ближайшие два месяца она будет критически важной для рынков вообще, и для евро в частности.

С точки зрения собственно политики все очень характерно: мы на этапе раскапывания грязного белья, компромата и инсинуаций. Обилие грязи, которое было разлито в процессе, привело к очень интересной ситуации. По состоянию на 24 февраля, букмекеры оценивали шансы Эммануэля Макрона, Франсуа Фийона и Мари Ле Пен как примерно равные. Все они получили бы сегодня около 30-35%. С учетом того, насколько сильно ошиблись профессиональные прогнозисты в прошлом году, мы бы предположили погрешность на 3-5 п.п.

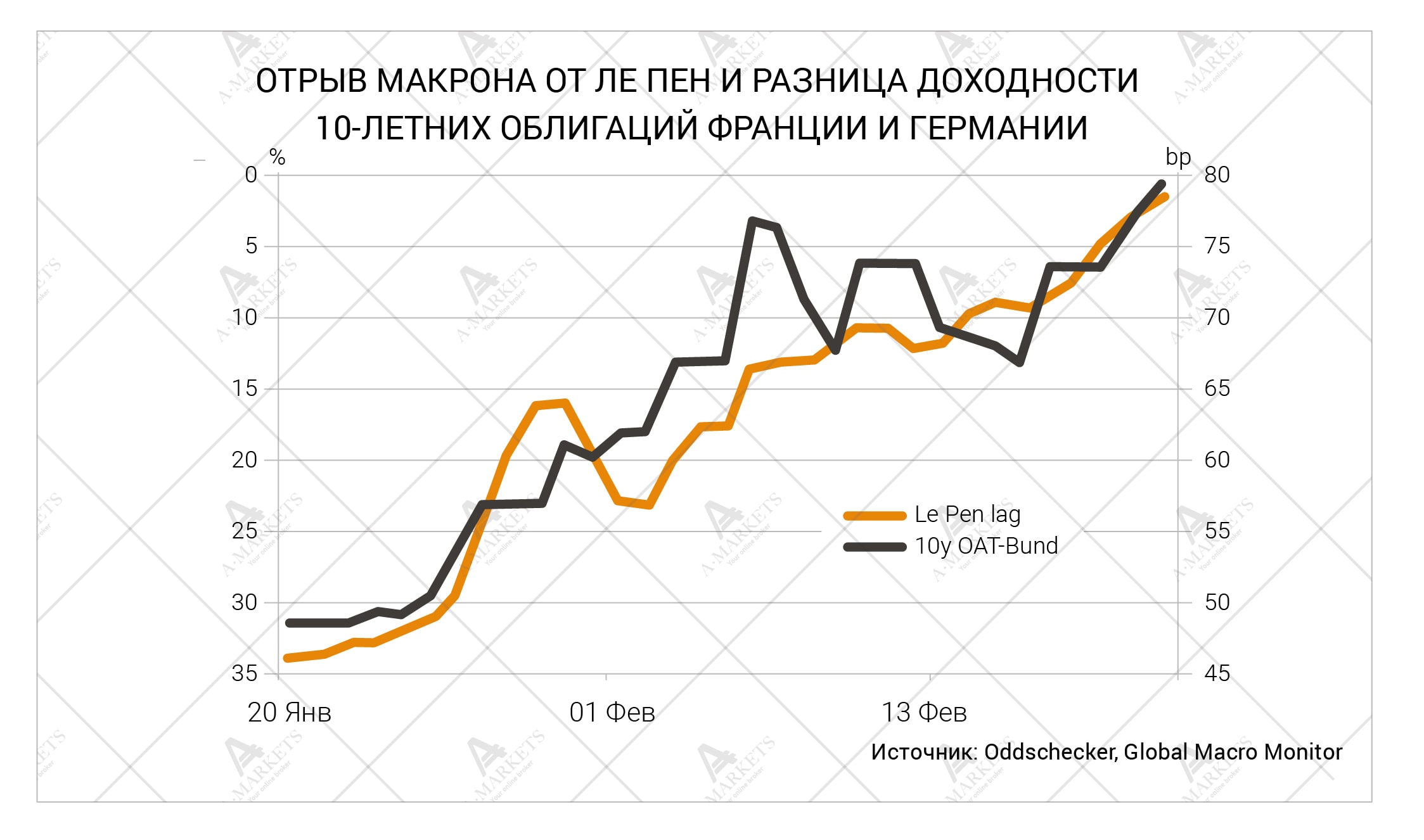

Последствия для рынков видны невооруженным глазом. Механика влияния описывается следующим образом. При росте шансов Мари Ле Пен на победу, инвесторы начинают уходить из французских активов – облигаций и акций. Такая реакция связана с программой кандидата, которая включает предложения покинуть еврозону и провести целый ряд радикальных реформ. Большие деньги не любят такой неопределенности, и потому отворачиваются даже от наиболее надежных государственных бумаг.

Как следствие, деньги переходят из французских бумаг в более надежные. Это, в первую очередь, конечно, долг Германии. Разница доходности стран увеличивается, причем она четко следует за ростом популярности Мари Ле Пен. Часть денег вообще уходит из еврозоны и идет в другие защитные активы, такие как золото и американские казначейские бумаги. Как следствие наблюдается ослабление евро вслед за каждым всплеском рейтинга Национального Фронта.

Мы, разумеется, не беремся прогнозировать исход французских выборов – это задача политологов. Однако одно можно сказать совершенно четко: в отличие от прошлого июня и ноября, рынок закладывается на самые разные исходы голосования во Франции. А это подразумевает лишь снижение евро при победе Ле Пен, но уже не обвал, как это было с фунтом при Brexit. Более того, если победит, например, Макрон, единая валюта может резко укрепиться, так как исчезнет важнейший фактор риска.

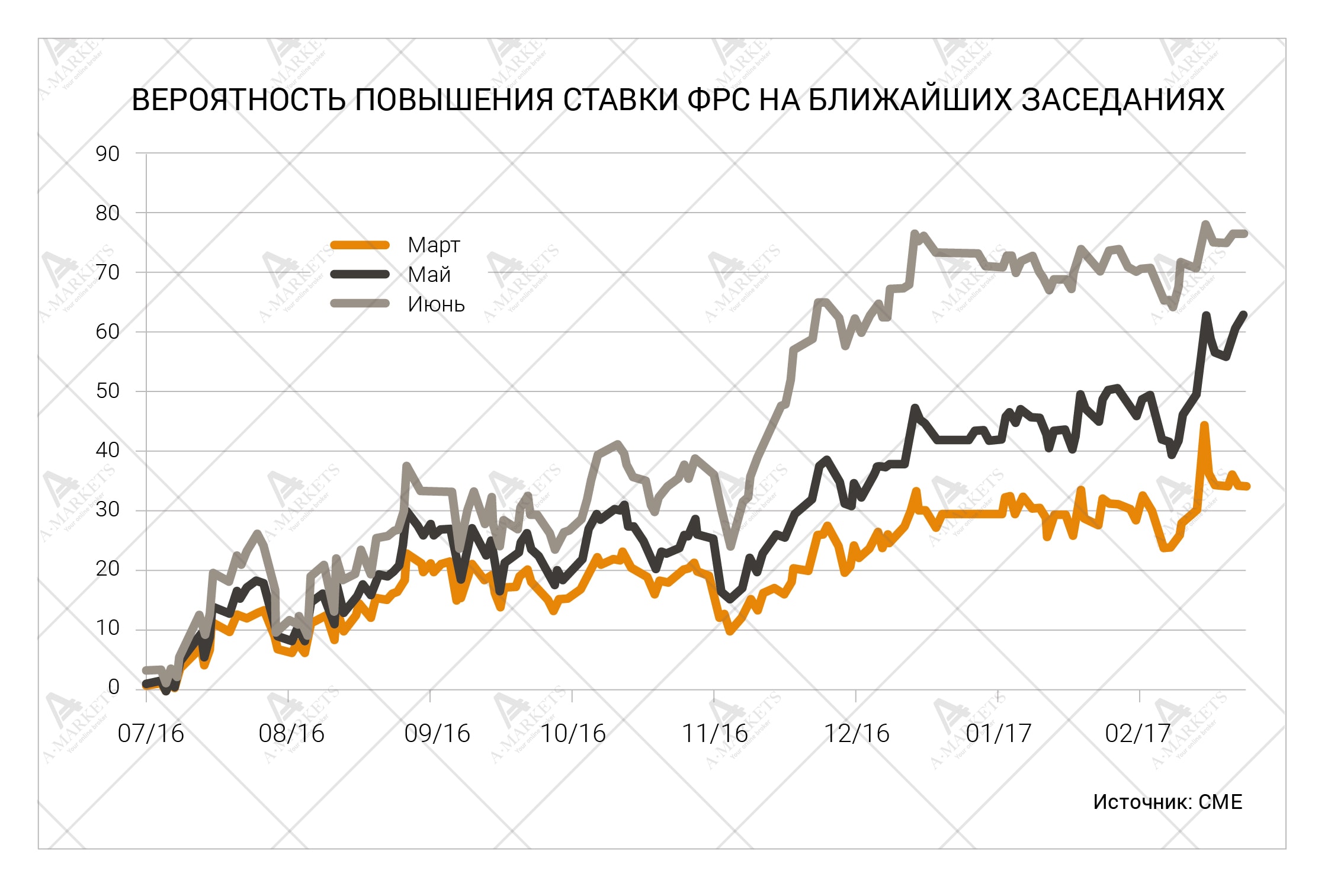

Вторая важная тема на рынке – дата следующего повышения ставки ФРС. После целой плеяды «ястребиных» выступлений, Фед выпустил вполне «голубиные» протоколы последнего заседания. Ключевая фраза, что «многие участники голосования сочли возможным повысить ставки достаточно скоро, если поступающая информация по рынку труда и инфляции совпадет с ожиданиями или превысит их». Вот это «достаточно скоро» все же относительно мягкая формулировка, которая указывает на неготовность повышать ставку в марте. Фьючерсы указывают на май-июнь как наиболее вероятную дату следующего ужесточения, и мы с ними согласны.

Джанет Йеллен и коллеги осознают, что действуют в условиях феноменальной неопределенности. По большому счету, за месяц не появилось принципиальной ясности относительно будущей фискальной политики. Министр финансов Стив Мньючин говорит, что еще рано оглашать детали налоговой реформы. И это, быть может, не просто отговорка. Прежде чем браться за такие масштабные проекты, необходимо наладить повседневное функционирование администрации. Февраля на это не хватило.

В результате Федрезерв действует в рамках традиции последних лет и много угрожает, но мало делает по факту. Конечно, в условиях нормализовавшихся инфляционных ожиданий можно будет повышать ставки чаще одного раза в год, однако на крейсерскую скорость управляющие явно не вышли. Это создает некоторый противовес европейским историям и сдерживает укрепление доллара, в особенности, против евро. Однако общее направление движения остается прежним. После некоторого перерыва, факт дальнейшего роста ставок в США приведет туда свежий капитал. С параллельным укреплением USD.

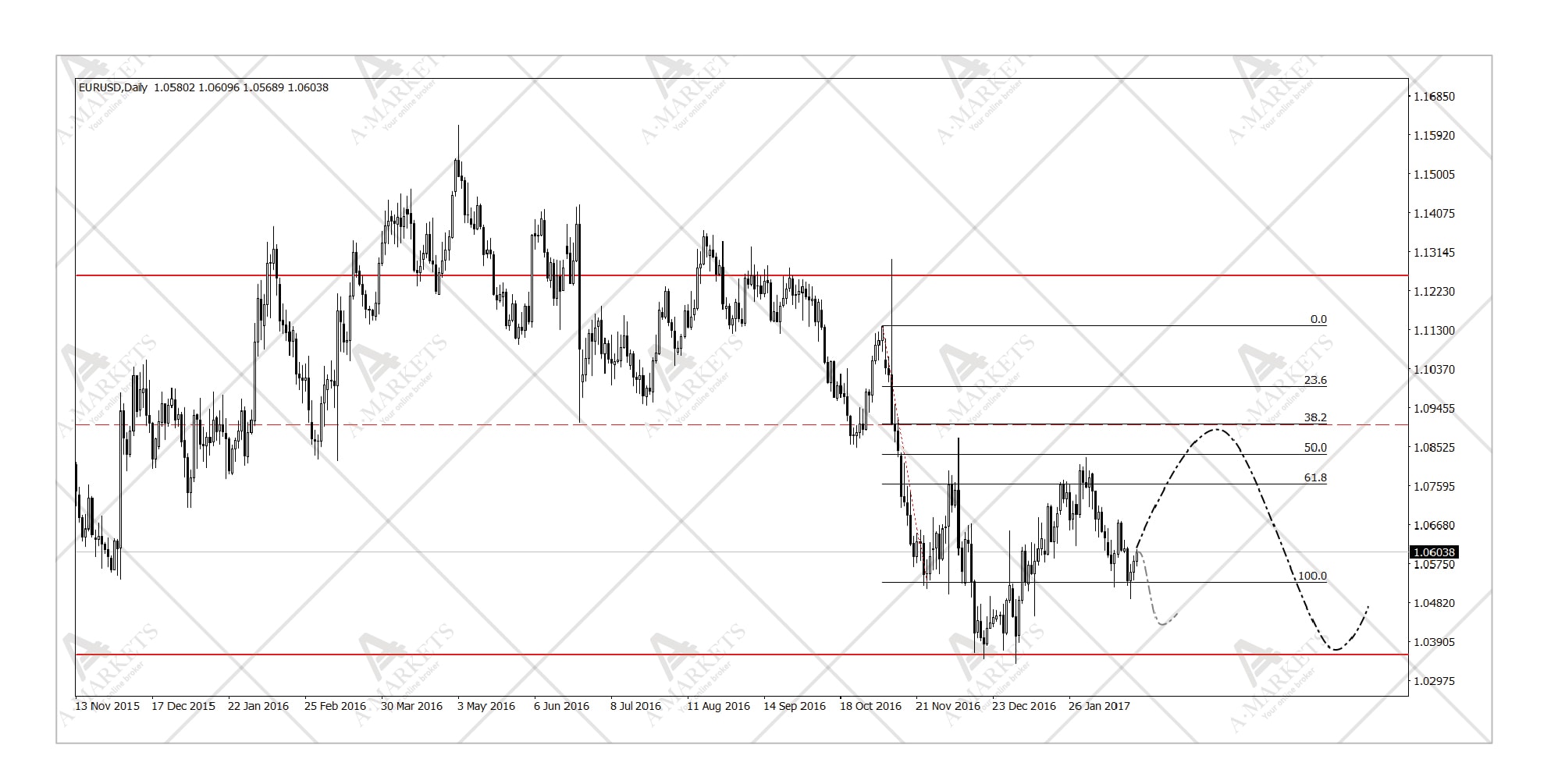

EURUSD: преждевременный переход в консолидацию

Мы закрываем позиции в EURUSD, рассматриваем возможность лонга при достижении прежней цели на 1.036.

Как мы и писали ранее, нисходящий тренд в евро постепенно исчерпывается. Да, негативный новостной поток периодически провоцирует продажи единой валюты. Но в дневном разрезе динамика основной пары теперь уже выглядит как консолидация, или очень поздняя стадия движения вниз. Цель на 1.036 все еще остается, но в силу отсутствия импульса минимум в итоге может значительно отличаться от этой отметки. Ценовая динамика превращается в шум, и дальнейшая работа против евро представляется слишком рискованной.

Более того, мощное падение на 12 фигур – с 1.15 в прошлом августе до 1.036 в декабре – требует соответствующей коррекции. Спекулировать парой евро-доллар, однако, в попытках «словить» такую коррекцию окажется сложно. Во-первых, существуют уже упомянутые риски французских выборов и ФРС. А вдруг Джанет решит повысить в марте? Во-вторых, даже чисто технически упражнение представляется неудобным для трейдеров. Ценовые диапазоны, скорее всего, будут схлестываться, движения в одну сторону рискуют быть короткими. И тут мы вспоминаем о том, что слабость евро была наиболее очевидна в кроссах.

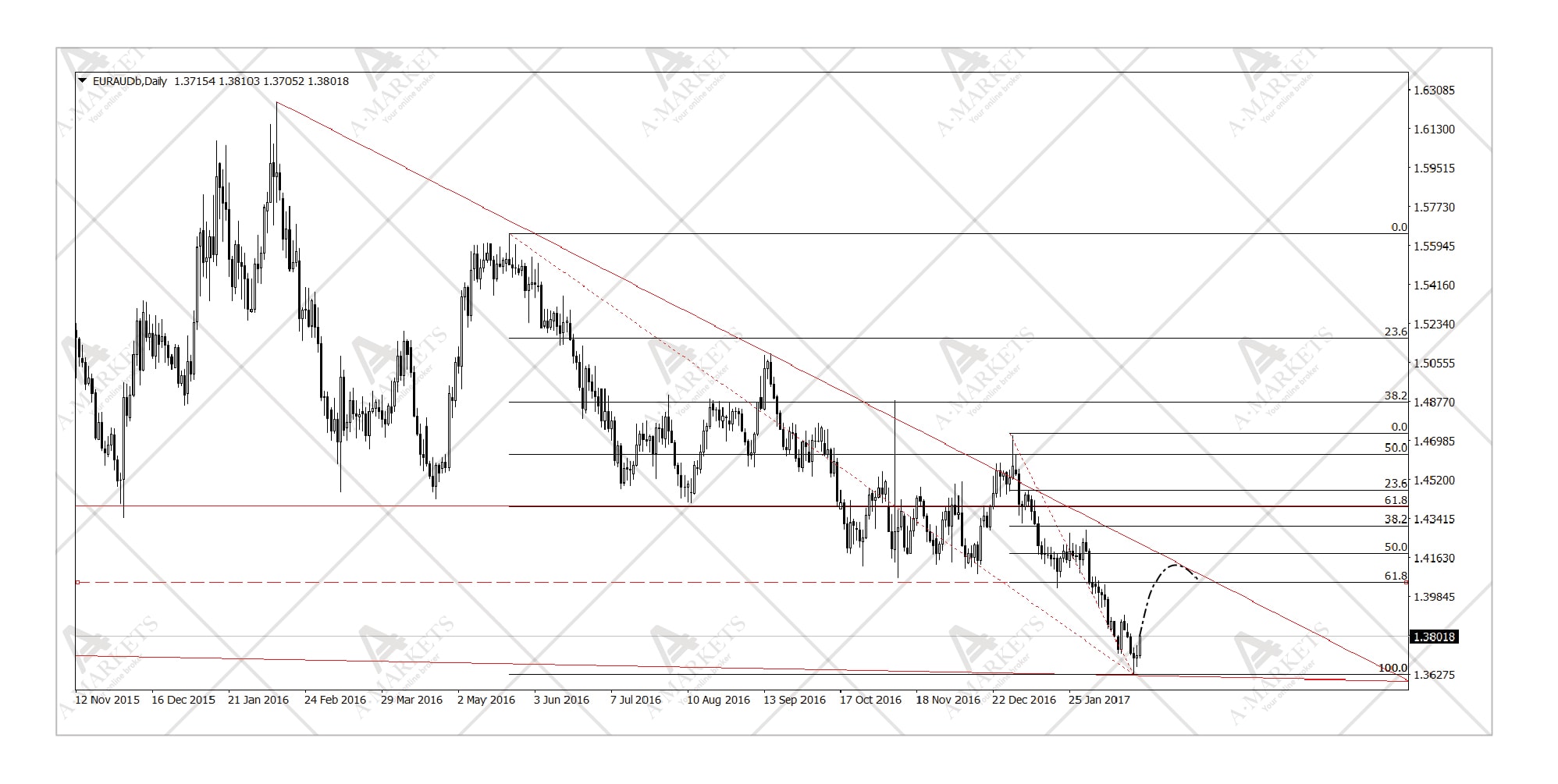

EURAUD, EURRUB: те кроссы, где можно поиграть в корректирующийся евро

Мы покупаем EURRUB по 61.5 с целью 63.5/64.9 и stop-loss на 60.45, EURAUD по 1.376 с целью 1.4050/1.44 и stop-loss на 1.3715/1.3595.

Австралиец, рубль и почти все другие высокодоходные валюты укреплялись против евро опережающими темпами. Кросс EURRUB с прошлого августа упал с 75 до 60. Это движение в 20% против 10% в EURUSD. Движение в EURAUD оказалось скромнее: также примерно 10%, но это объясняется относительной дороговизной австралийца. Спекулятивно, однако, инструмент интересен, так как здесь пересекаются коррекционное укрепление евро и поток негативных новостей из Китая.

В рубле идея преимущественно техническая. Движение EURRUB вниз действительно было быстрым и сильным, все цели отработаны. Есть еще слабое притяжение к 58.6, но уход туда требовал бы падения EURUSD к соответствующей цели на 1.036, а мы постепенно теряем надежду на это. Фундаментально, однако, идея роста EURRUB тоже обоснована. Российские власти в последнее время начали открыто говорить о том, что рубль чрезмерно укрепился. Минфин даже запустил раунд интервенций с тем, чтобы сдержать рост национальной валюты. На наш взгляд, одних лишь действий министерства будет недостаточно, чтобы спровоцировать серьезное изменение курса. Однако по мере ослабления сезонной поддержки, а также на фоне растущих внешних выплат в марте российская валюта может потерять 3-5% естественным образом.

В австралийце также сложилась благоприятная техническая картина, но здесь даже более важна фундаментальная компонента. На протяжении уже двух месяцев наблюдается постепенное охлаждение рынка недвижимости Китая. Руководство страны вновь делает периодические заявления о том, что развитие строительного сектора должно быть «стабильным», что подразумевает желание остудить цены. И пока этого удается добиться. В январе цены на жилье прекратили свой фронтальный рост. Вопрос того, когда это проявится в спросе на промышленные металлы, – вопрос времени. Но рынок не ждет фактического ухудшения ситуации, а начинает дисконтировать ожидания. AUD должен стать одним из главных проигравших от последних китайских решений.

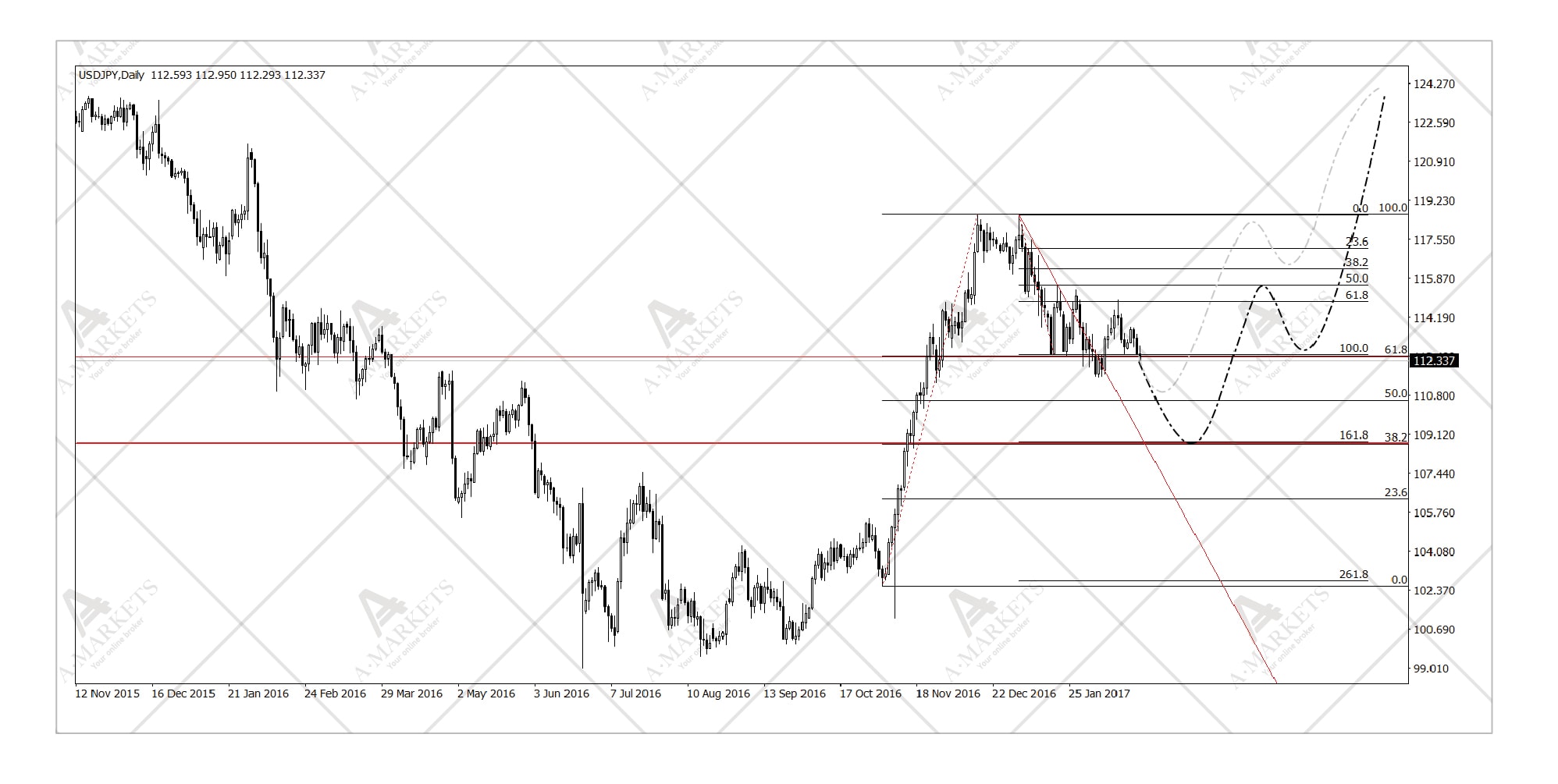

USDJPY: временный индекс доллара

Мы постепенно формируем стратегический лонг в иене, будем добавлять позицию на 111.5/110.05/108.80, stop-loss всей позиции на 107.3.

Иена остается одной из наших главных идей года. В отличие от попытки словить коротенький отскок в евро, здесь мы формируем позицию для участия в долгосрочном тренде. Как мы уже неоднократно писали, направление его – вверх по USDJPY, с целями в районе 130. Обоснование своего взгляда мы также приводили в предыдущих обзорах, и здесь повторяться не будем.

Из фундаментальных обстоятельств напомним лишь о завершении фискального года в Японии. Как это было в 2013-2016 гг., мы не ожидаем слишком объемной репатриации, и, как следствие, не видим значительного укрепления иены ввиду этого обстоятельства. Однако падать японской валюте на фоне возвращения прибылей в страну, конечно, будет сложно. Если же продолжится общая коррекция в долларе, USDJPY обязана будет сходить пониже. В последние месяцы эта пара служит чем-то вроде аналога индекса доллара. Ведь колебания американской валюты происходят в основном из-за движения доходностей в США, а иена очень чувствительна к разнице ставок.

Любое падение USDJPY в этом месяце, однако, мы рассматриваем как возможность для покупки. У пары есть несколько четко обозначенных остановок, каждая из которых претендует на звание локального дна. Это отметки 111.50, 110.02 и 108.79. Что очень важно, присутствует и значимая «последняя поддержка» – 107.40. С точки зрения технического и волнового анализа, уход ниже будет обозначать завершение движения вверх и снова сделает актуальной отметку 100. Мы, однако, не верим в то, что долговой рынок в США сейчас может создать условия, необходимые для такого радикального снижения. Иными словами, мы не верим в слишком сильное снижение американских доходностей. Наоборот, по мере дальнейшего ужесточения политики ФРС они должны снова двинуться вверх, подтянув за собой и пару доллар-иена.

Аналитические обзоры и комментарии к ним отражают субъективное мнение авторов и не являются рекомендацией к торговле. AMarkets не несет ответственности за возможные убытки в случае использования материалов обзора.