07 апреля 2020

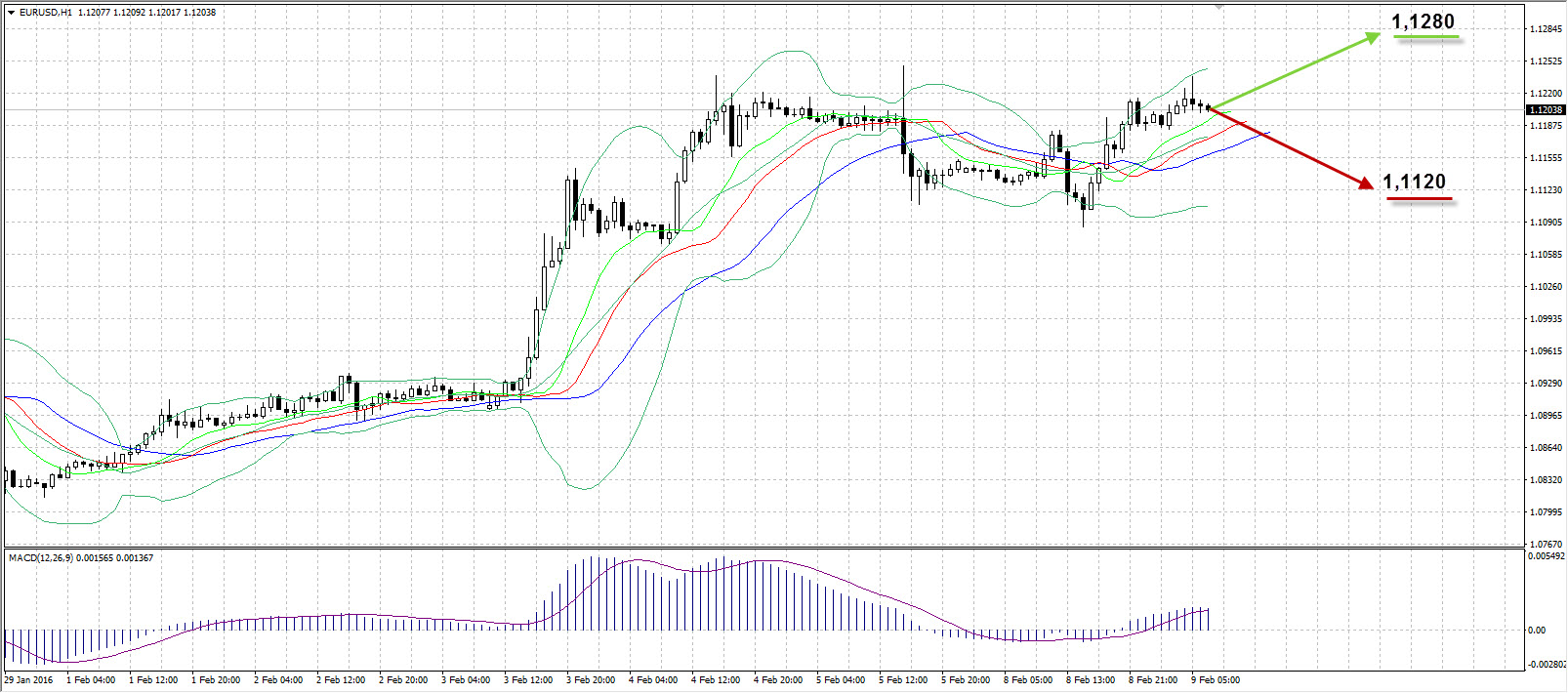

EURUSD

![]()

Американская валюта продолжает испытывать давление против остальных конкурентов в преддверии выступления главы ФРС США в среду. Торги понедельника вновь проходили в рамках коррекции единой валюты со старта европейской сессии. Достигнув уровня 1,1183, медведям по EURUSD ненадолго удалось перехватить инициативу, в результате чего пара обновила двухдневный минимум 1,1085. Во второй половине дня EURUSD возобновил рост, достигнув максимума 1,1215 перед закрытием, и завершил торги на отметке 1,1191. Пятничная смешанная статистика по рынку труда США повлияла на рост волатильности в паре EURUSD, которая сохранится вплоть до выступления главы ФРС.

Таким образом:

Наиболее вероятный сценарий: рост пары EURUSD к уровню 1,1280.

Наименее вероятный сценарий: снижение пары к уровню 1,1120.

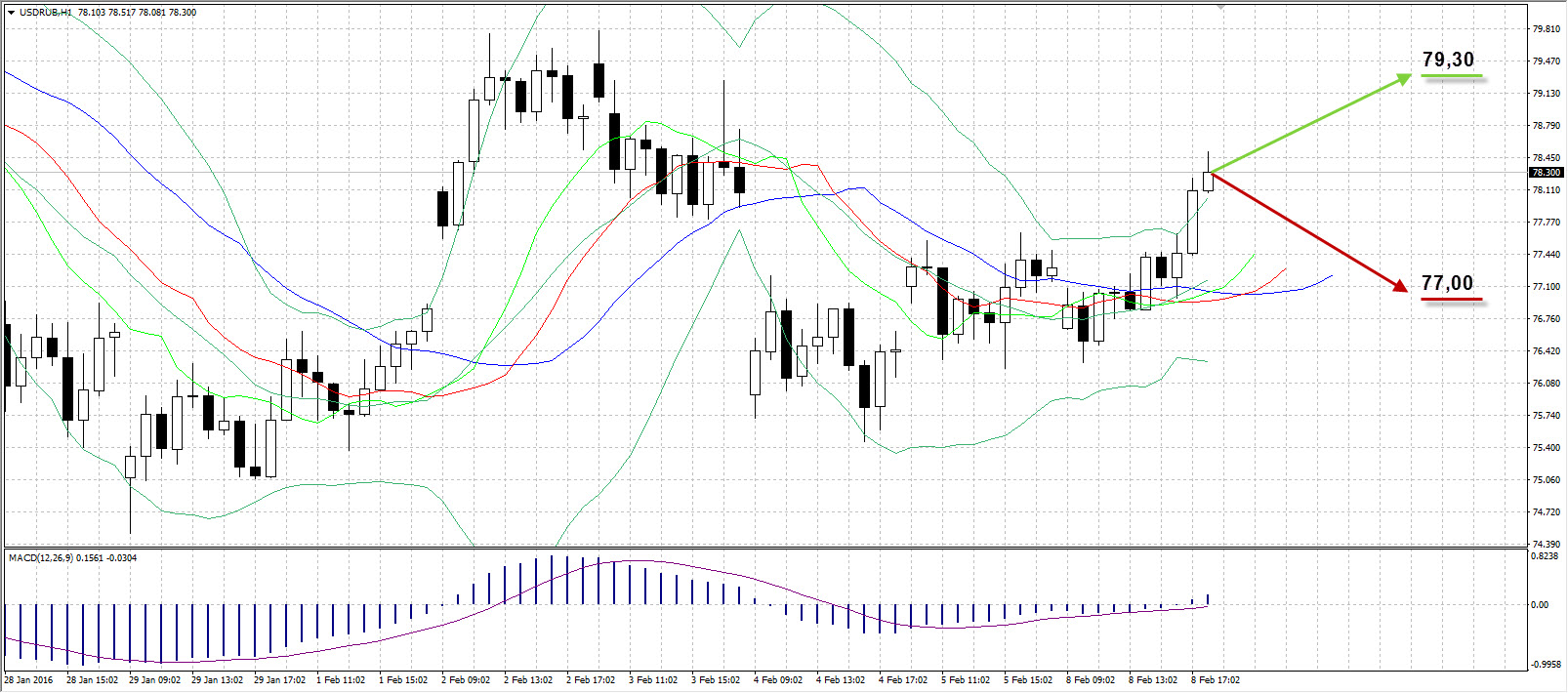

USDRUB

![]()

На очередной февральской сессии российский рубль подорожал на открытии за счет пятничного роста цен на сырьевые активы, однако к концу торгов возобновил нисходящую динамику на фоне дешевеющей нефти. Торги понедельника оказались гораздо волатильнее, нежели предыдущие шесть сессий: торговый диапазон по паре USDRUB составил 2,22 рубля (76,29-78,51). Динамика нефти продолжает оставаться ключевым фактором движения USDRUB, в то время как продажи валютной выручки экспортерами практически не оказывают поддержку рублю. А краткосрочный эффект от налогового периода второй половины февраля может быть полностью нивелирован в случае безуспешных попыток нефти возобновить рост.

Таким образом:

Наиболее вероятный сценарий: рост USDRUB к уровню 79,30

Наименее вероятный сценарий: рост рубля до отметки 77,00

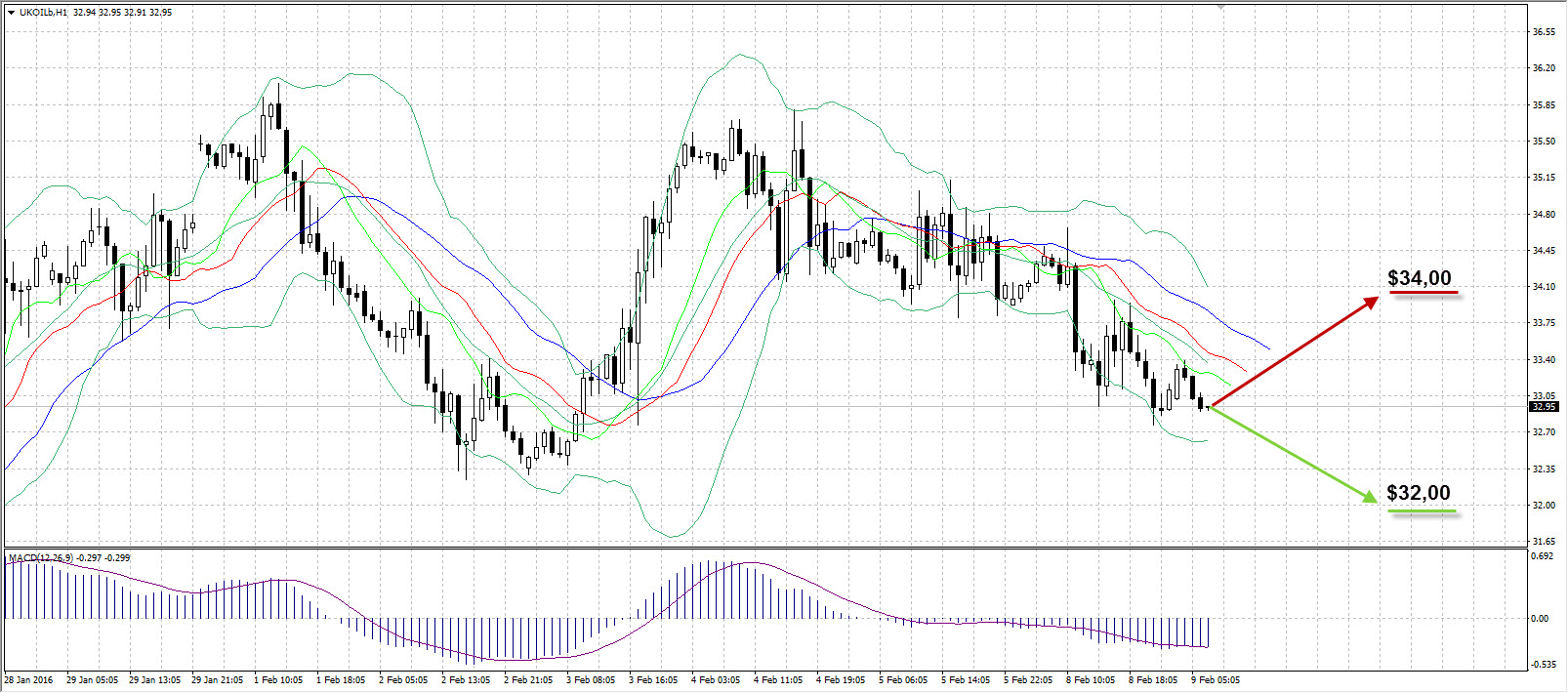

UKOIL

![]()

На прошедшей сессии нефть марки Brent продолжила дешеветь, потеряв 2,34% в течение дня. К сожалению, надежды быков по нефти на проведение внеочередного совещания ОПЕК оказались неоправданными, так как министрам нефтяной промышленности Венесуэлы и Саудовской Аравии так и не удалось договориться о нем. Однако, обсуждению все-таки подлежали совместные действия по поддержанию цен нефтяного актива. Тем временем, Иран продолжает находить новых покупателей в Европе, готовых приобретать более 100 тысяч баррелей в сутки, согласно заявлениям министра нефтяной промышленности Ирана Бижана Зангане.

В понедельник торги по нефти Brent стартовали с отметки $33,92 за баррель, торговый диапазон составил $1,89 ($34,66-$32,77). Неудачные попытки роста привели к продолжению понижательной динамики и итоговой отметки $33,11 за баррель к концу дня. В фокусе внимания участников рынка остаются сегодняшняя публикация предварительных данных по запасам от института API, завтрашние официальные данные от EIA, а также выступление главы ФРС США Джанет Йеллен в среду.

Таким образом:

Наиболее вероятный сценарий: снижение стоимости нефти Brent к отметке $32,00.

Наименее вероятный сценарий: рост цены актива к уровню $34,00.

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

2:00 |

Великобритания |

Данные по розничной торговле от BRC (г/г) |

Январь |

0,1% |

2,6% |

0,45% |

|

n/a |

Китай |

Китайский Новый Год |

|

|

|

|

|

8:45 |

Швейцария |

Уровень безработицы (м/м) |

Январь |

3,4% |

|

3,4% |

|

9:00 |

Германия |

Импорт (м/м) |

Декабрь |

1,6% |

|

-0,5% |

|

9:00 |

Германия |

Платежный баланс без учета сезонных колебаний |

Декабрь |

€24,7B |

|

|

|

9:00 |

Германия |

Торговый баланс |

Декабрь |

€19,7В |

|

€20,2В |

|

9:00 |

Германия |

Экспорт (м/м) |

Декабрь |

0,4% |

|

0,5% |

|

11:30 |

Великобритания |

Торговый баланс со странами вне ЕС |

Декабрь |

£-2,45B |

|

|

|

11:30 |

Великобритания |

Общий торговый баланс |

Декабрь |

£-3,17B |

|

|

|

11:30 |

Великобритания |

Баланс торговли товарами |

Декабрь |

£-10,64B |

|

£-10,30B |

|

23:30 |

США |

Отчет Американского нефтяного института (API) по запасам нефти |

|

3,8М |

|

|

Александр Максимов

Аналитик ФК AMarkets