07 апреля 2020

EURUSD

Европейская валюта удержала преимущество в паре с долларом по итогам четверга, отдав во второй половине сессии большую часть заработанной прибыли. Доллар продолжил испытывать давление после решения ФРС сохранить процентную ставку на уровне 0,5% и следить за изменениями в различных секторах американской экономики, дав понять, что до конца этого года регулятор может повысить ставку (на декабрьском заседании). Первая половина сессии проходила в восходящем ключе, курс EURUSD обновил максимум последних пяти сессий до 1,1256, после чего развернулся вниз на фоне выхода сильных данных по рынку труда в США. Количество первичных заявок по безработице за предыдущую неделю составило 252 тысячи при прогнозе 262 тысячи, а число вторичных сократилось до 2,113 млн при прогнозе 2,143 млн. Помимо этого, рынок жилья показал рост в июле, индекс цен в месячном выражении вырос на 0,5% при прогнозе 0,3%.

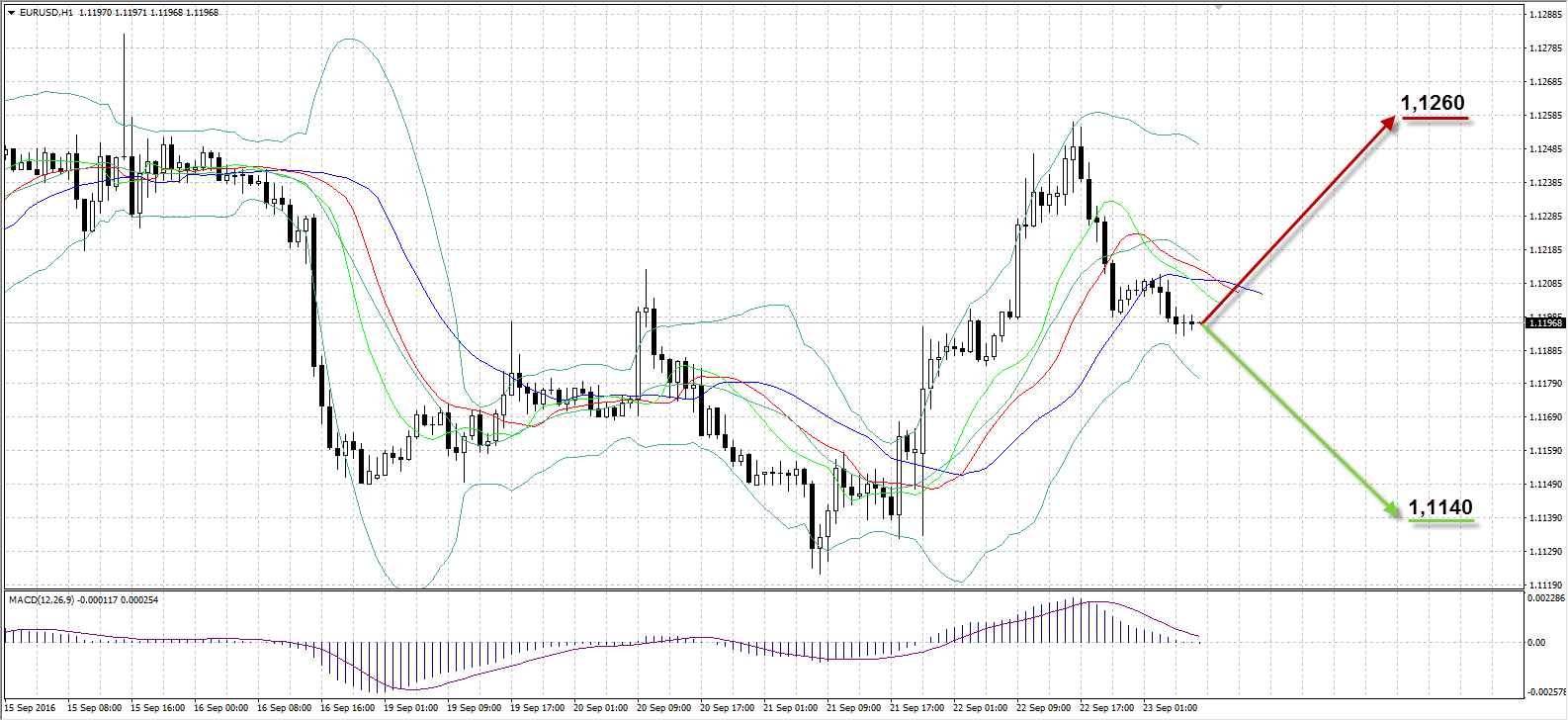

По итогам дня курс укрепился лишь на 18 пунктов до 1,1206 при торговом диапазоне в 72 пункта (1,1256-1,1184). Сегодня выйдут данные от Markit по производственному и сектору услуг в Германии в 10:30 по Москве, в Еврозоне в 11:00, а в США в 16:45. Ожидаем от пары завершения недели в диапазоне 1,1140-1,1260 снижением к нижней границе канала

Таким образом:

Наиболее вероятный сценарий: снижение пары EURUSD к уровню 1,1140.

Наименее вероятный сценарий: рост пары к уровню 1,1260

USDRUB

По итогам четверга рубль значительно подорожал с учетом гепа на открытии. Восходящая динамика национальной валюты сохраняется на фоне налогового периода в России, растущих нефтяных цен в ожидании встречи в Алжире, а также из-за слабости американского доллара на рынке после заседания ФРС. В течение четырех сессий пара USDRUB подешевела на 1 рубль и 13 копеек, обновив вчера минимум с середины августа до отметки 63,42. При этом сохраняются риски разворота рубля в отрицательную зону, так как фискальный сентябрьский период скоро закончится, а от результатов встречи ОПЕК в Алжире будет зависеть дальнейшая динамика нефти, которая остается ключевым драйвером пары USDRUB.

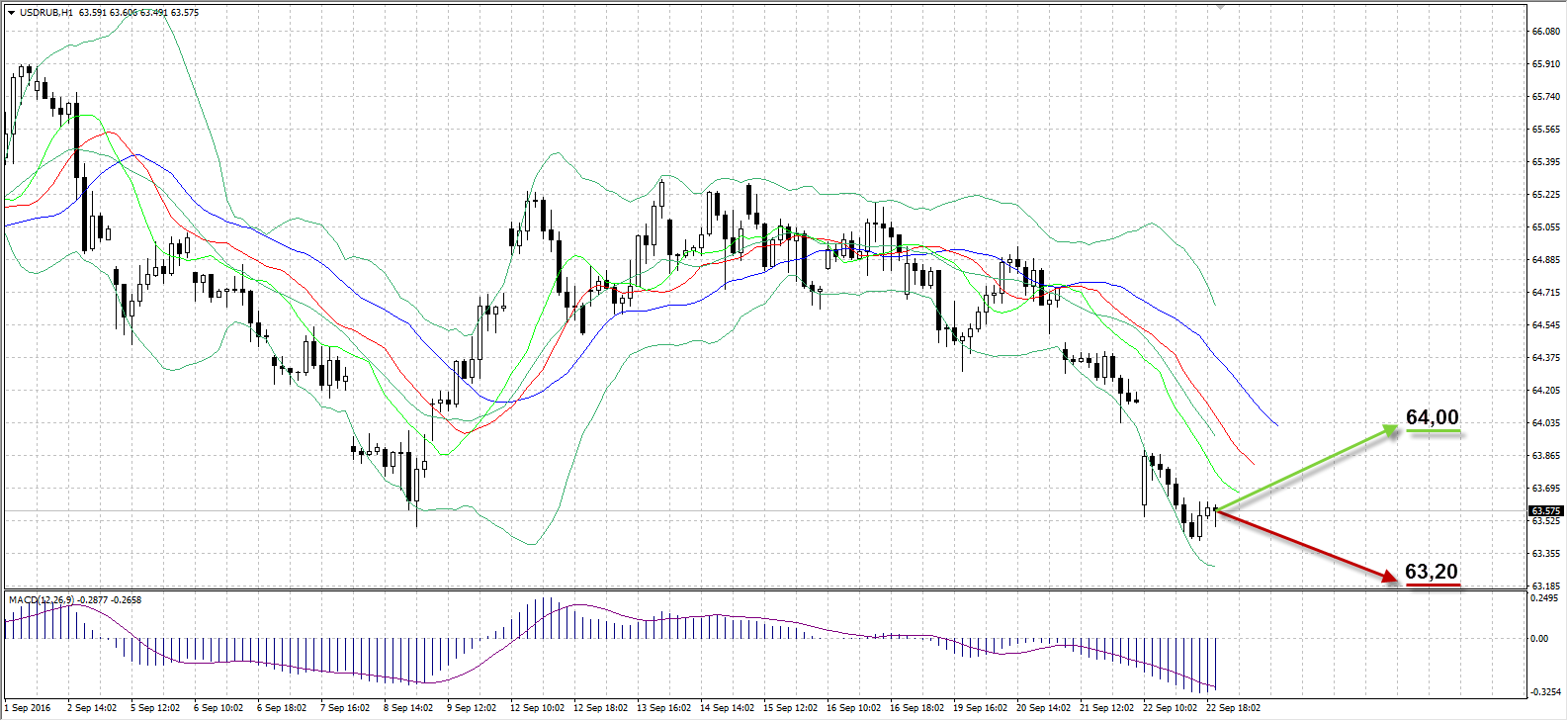

На прошедшей сессии пара стартовала с отметки 63,60, геп составил 54 копейки вниз. Торговый диапазон достиг 47 копеек (63,89-63,42), а завершились торги вблизи открытия на отметке 63,57. Сегодня, вероятно, будем наблюдать отрицательную коррекцию рубля, так как участники рынка обычно фиксируют прибыльные сделки перед выходными. Ожидаем возвращения пары к 64,00 рублям за доллар.

Таким образом:

Наиболее вероятный сценарий: рост USDRUB к уровню 64,00

Наименее вероятный сценарий: рост рубля до отметки 63,20

UKOIL

По итогам сессии четверга был зафиксирован рост цены нефти Brent третью сессию подряд. Достаточно стремительное восстановление с полуторамесячных минимумов $45,09 продолжает радовать инвесторов, в течение недели баррель Brent подорожал на 3,5%. Основным драйвером роста вчерашнего дня стал опубликованный в среду отчет от EIA о неожиданном сокращении запасов в США на 6,2 млн баррелей на предыдущей неделе, в то время как ожидался рост на 3,35 млн. Дополнительную поддержку ценам оказывает слабый доллар на рынке, не получивший от ФРС США никаких серьезных стимулов для роста, а также ожидание встречи ОПЕК в Алжире в среду, где нефтедобытчики соберутся обсудить возможность заморозки добычи нефти. Тем не менее, многие аналитики относятся скептически к данной идеи, так как договоренность между ОПЕК и Россией не затронет добычу в США, сланцевые компании которой поспешат занять освободившуюся нишу и нарастить объемы добываемого «черного золота». В связи с этим, допускаем роста котировок на следующей неделе к $49,40 за баррель, однако движение выше будет проблематичным.

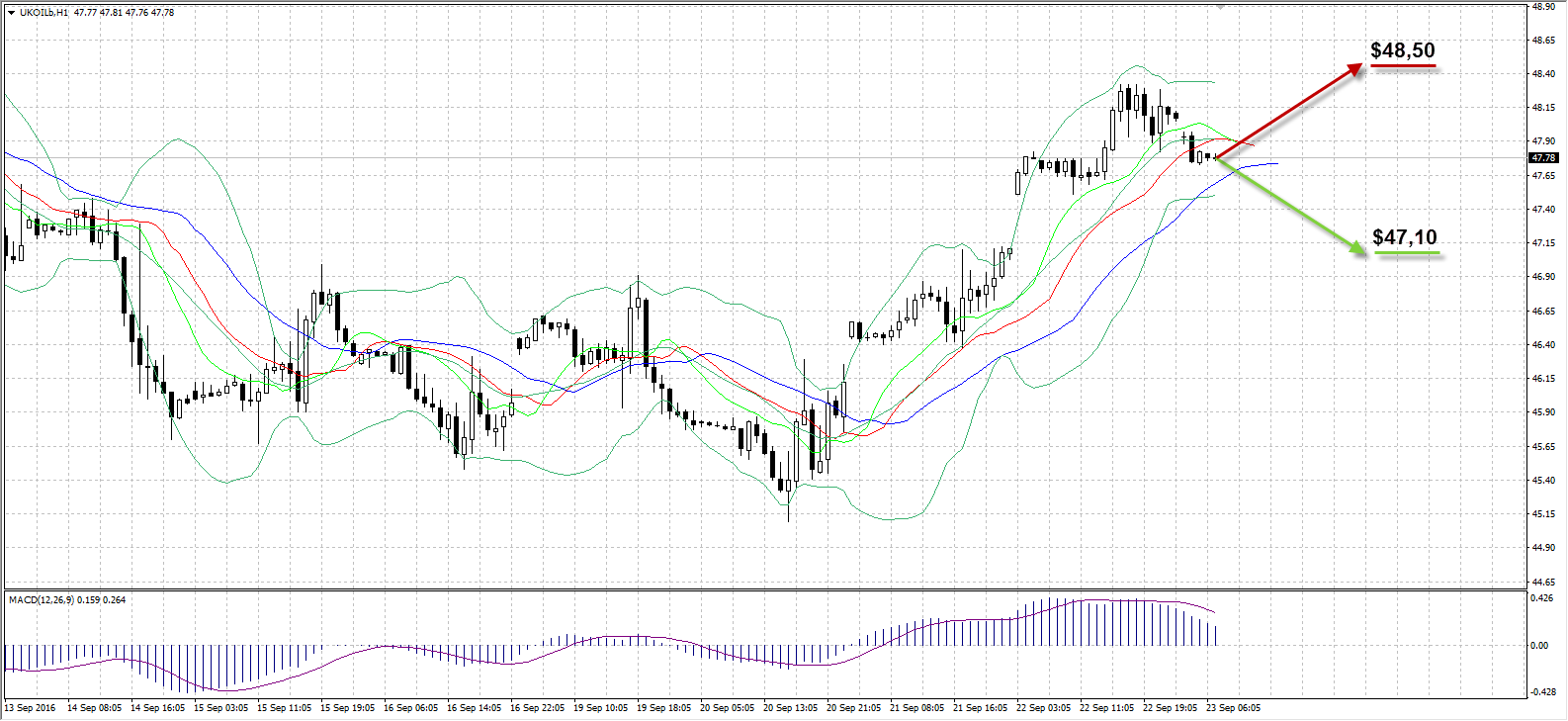

Вчера баррель Brent подорожал на $0,56 в течение дня, а с учетом гепа – на $0,96. Также был обновлен максимум восьми сессий до $48,32. Сегодня ожидаем коррекции нефтяных цен в сторону $47,10 за баррель.

Таким образом:

Наиболее вероятный сценарий: снижение стоимости нефти Brent к отметке $47,10

Наименее вероятный сценарий: рост цены актива к уровню $48,50

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

3:00 |

Австралия |

Выступление главы РБА Филипа Лоу |

|

|

|

|

|

7:30 |

Япония |

Индекс активности во всех отраслях (м/м) |

Июль |

1% |

0,3% |

0,2% |

|

10:30 |

Германия |

Индекс деловой активности в производственном секторе Markit |

Сентябрь |

53,6 |

|

53 |

|

10:30 |

Германия |

Cоставной индекс деловой активности Markit |

Сентябрь |

53,3 |

|

53,2 |

|

10:30 |

Германия |

Индекс деловой активности в секторе услуг Markit (сен) |

Сентябрь |

51,7 |

|

52 |

|

11:00 |

Еврозона |

Индекс деловой активности в секторе услуг Markit |

Сентябрь |

52,8 |

|

52,8 |

|

11:00 |

Еврозона |

Индекс деловой активности в производственном секторе Markit |

Сентябрь |

51,7 |

|

51,5 |

|

11:00 |

Еврозона |

Cоставной индекс деловой активности в производственном секторе Markit |

Сентябрь |

52,9 |

|

52,8 |

|

16:45 |

США |

Индекс PMI Markit в производственном секторe |

Сентябрь |

52 |

|

51,8 |

|

20:00 |

США |

Отчет Baker Hughes по активным нефтяным платформам в США |

416 |

Александр Максимов

Аналитик ФК AMarkets