07 апреля 2020

EURUSD

![]()

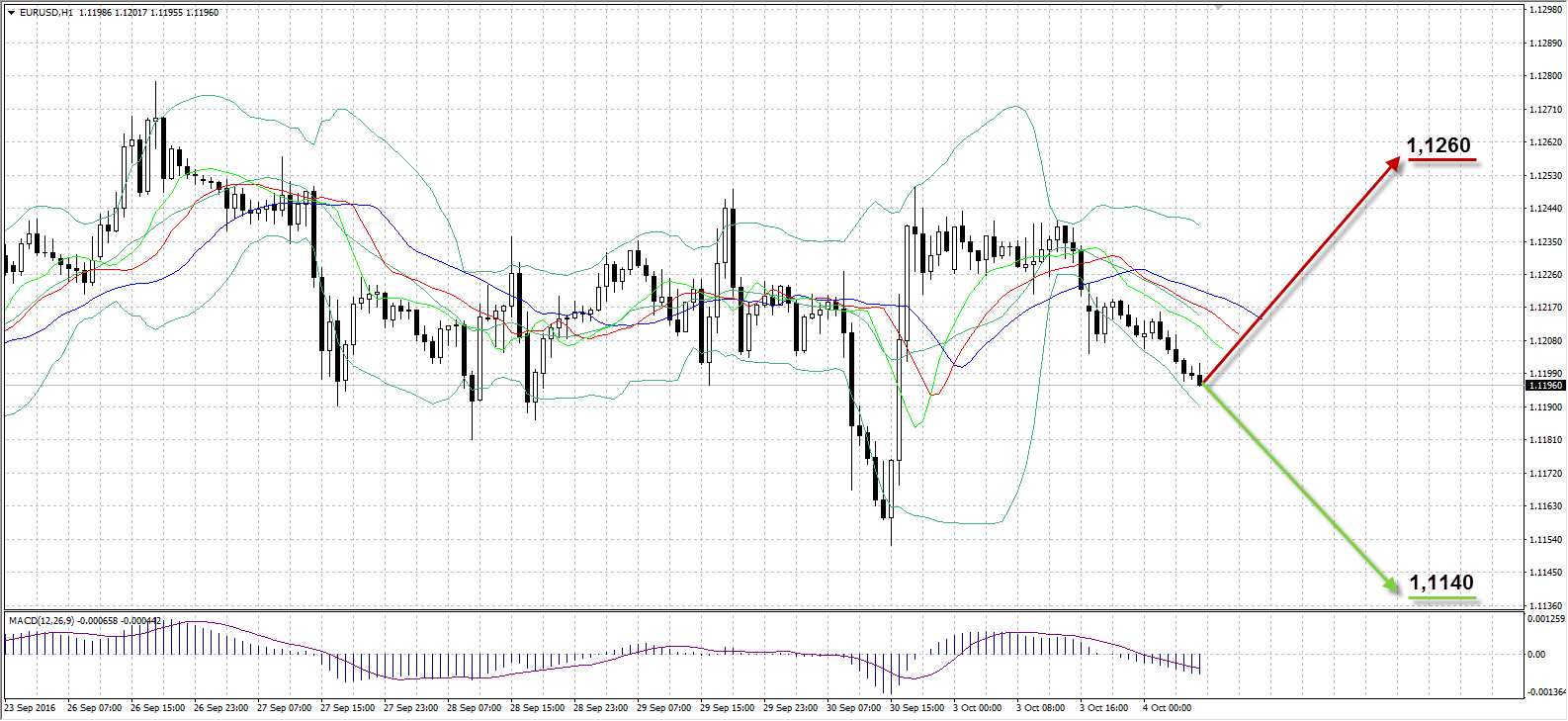

На фоне недоступных рынков Германии и Китая из-за национальных праздников пара EURUSD провела спокойные торги понедельника, незначительно потеряв в цене. Основные события пришлись на вторую половину дня, когда были опубликованы данные по инфляции и производственному сектору, благодаря которым доллар возобновил рост после продолжительной консолидации с конца пятницы. Ранее утром вышли данные от Markit по промсектору в ЕС, которые не оказали значительного влияния на рынок, так как в Германии и Еврозоне итоговые значения совпали с прогнозами (54,3 и 52,6 соответственно), а во Франции и Италии был зафиксирован лишь незначительный рост. PMI от Markit в США вырос лишь на 0,1 до 51,5 в сентябре, индекс деловой активности ISM в промсекторе вырос до 51,5 при прогнозе 50,3. Показатель постепенного разгона инфляции в США от ISM остался без изменений в сентябре – на уровне 53, однако в совокупности американская статистика поспособствовала укреплению национальной валюты вплоть до закрытия торгов.

Торговый диапазон по паре составил 39 пунктов (1,1243-1,1204), а пара EURUSD подешевела на 18 пунктов до 1,1209. Сегодня ожидаем данные по сектору услуг от Markit в ЕС в 11:00 и в США в 16:45 по Москве.

Таким образом:

Наиболее вероятный сценарий: снижение пары EURUSD к уровню 1,1140.

Наименее вероятный сценарий: рост пары к уровню 1,1260

USDRUB

![]()

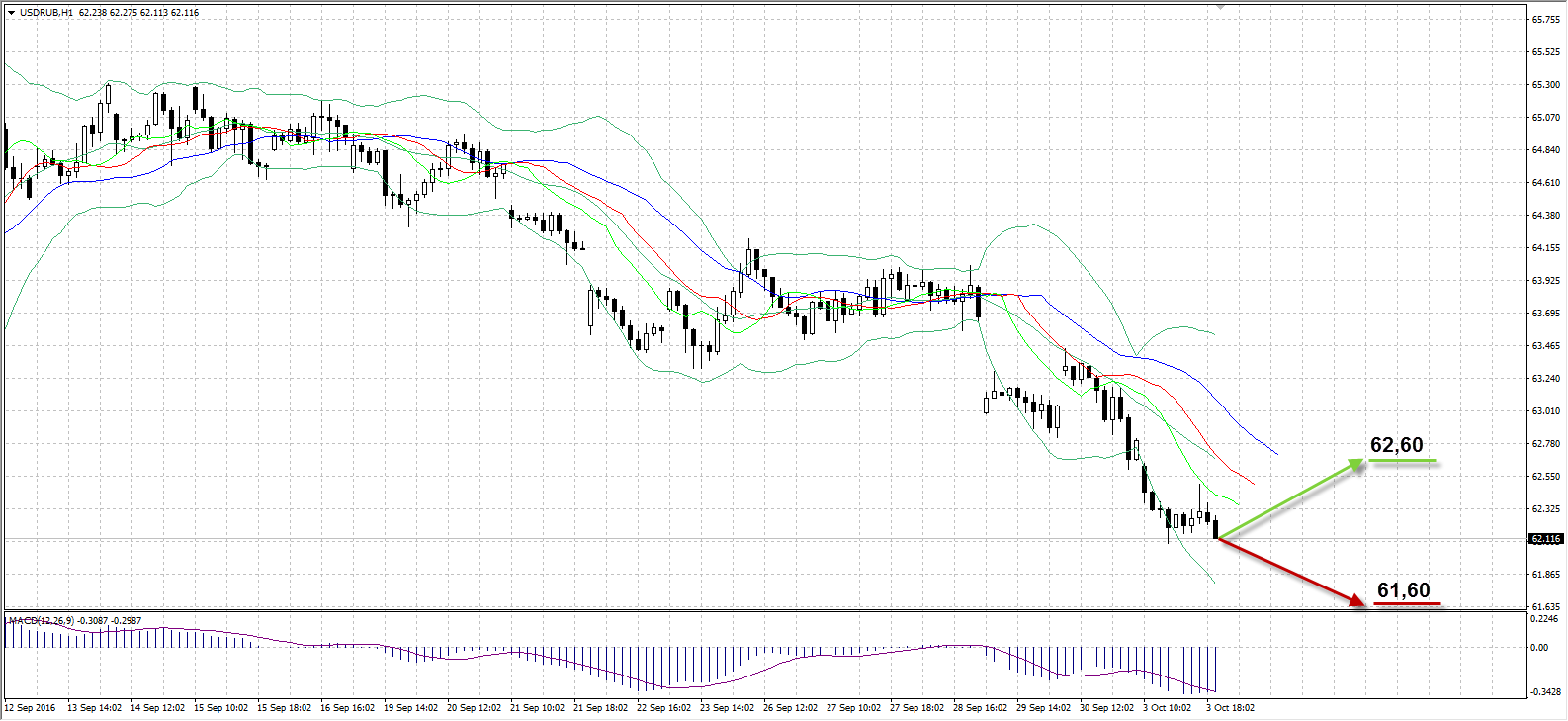

В первую сессию октября рубль обновил максимум пятницы и последних 11 месяцев до 62,08, значительно подорожав против американского конкурента. Нефть остается ключевым драйвером пары USDRUB, а ее сохраняющаяся позитивная динамика после встречи ОПЕК продолжает оказывать поддержку российскому рублю. Кроме этого, положительно влияет на рубль и спрос на рисковые активы, который постепенно увеличивается, после сообщений о том, что Deutsche Bank пытается договориться с Минюстом США о снижении суммы штрафа. После недавних комментариев со стороны главы ЦБР Эльвиры Набиуллиной на выступлении перед партией «Единая Россия», стало ясно, что Центробанк не будет вмешиваться в динамику рубля, пока нефтяные котировки демонстрируют восходящее движение, позволяя российской валюте продолжать рост.

Вчера волатильность по паре USDRUB составила 56 копеек (62,64-62,08), а прирост рубля составил 51 копейку и итоговую отметку по дню 62,11. Внимательно следим за динамикой нефти, однако не стоит исключать отката USDRUB, в случае фиксации прибыли по коротким позициям крупными игроками рынка.

Таким образом:

Наиболее вероятный сценарий: рост USDRUB к уровню 62,60

Наименее вероятный сценарий: рост рубля до отметки 61,60

UKOIL

![]()

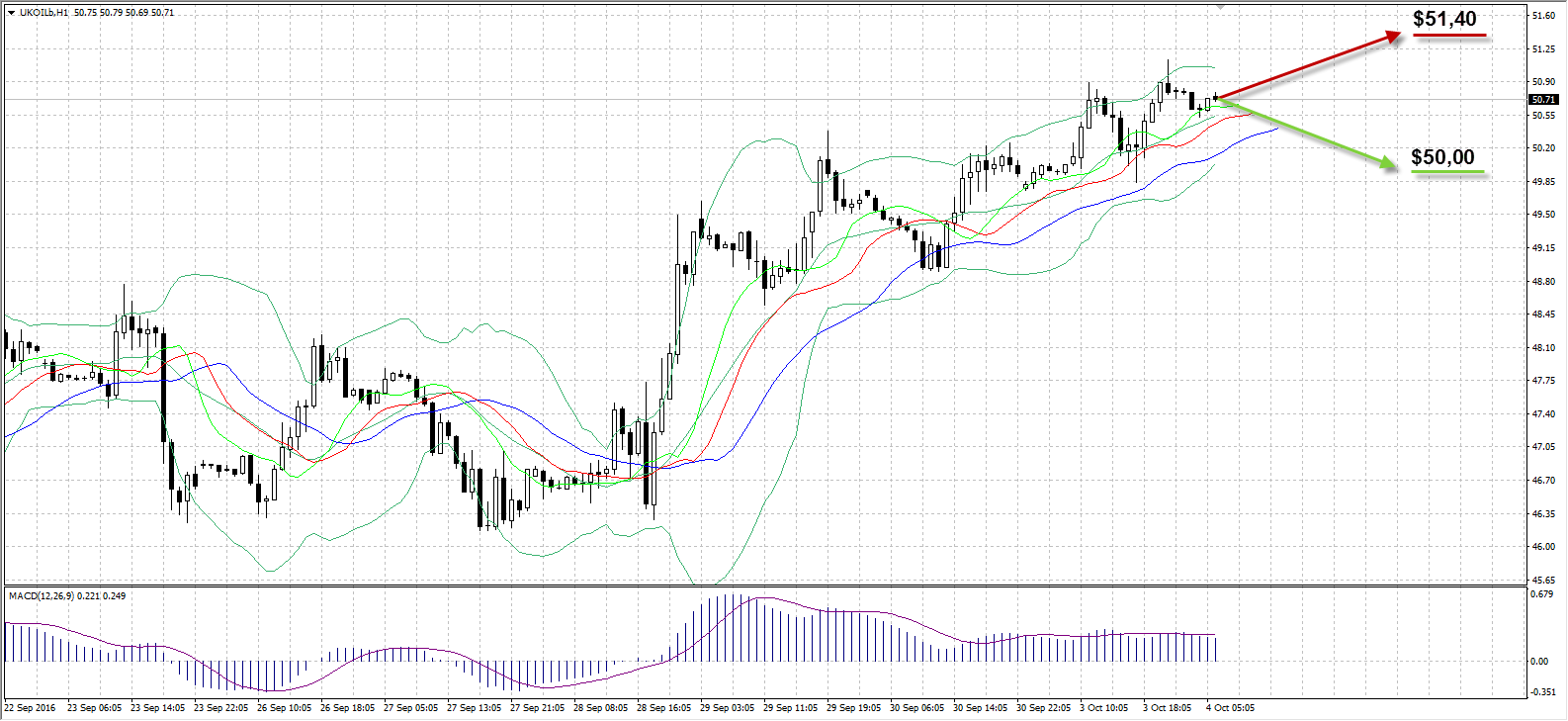

На старте новой недели котировки Brent продолжили радовать участников рынка, закрепившись выше $50 отметки за баррель. Рост на 2,04% в течение дня был достигнут, несмотря на то, что крупнейшие площадки – Германия и Китай были закрыты по случаю государственных праздников. Тем не менее, эффект от предварительной договоренности ОПЕК на встречи в Алжире продолжил положительно влиять на нефтяные цены. На встрече в Вене в ноябре участники картеля должны согласовать все имеющиеся нюансы и, по заверениям, ограничить объем добычи в сутки до 32,5-33 млн баррелей. Однако некоторые аналитики скептически настроены относительно данного решения, так как считают, что данная «интервенция» ОПЕК направлена лишь на снижение напряженности и опасений из-за сохраняющегося дисбаланса спроса и предложения на рынке. Также имеются риски со стороны сланцевых производителей, готовых возобновить добычу дорогой по себестоимости нефти по мере роста цены на рынке.

Вчера торговля проходила в диапазоне $51,13-$49,76, в то время как баррель Brent подорожал на $1,02 до $50,80. Сегодня институт API опубликует данные по запасам в 23:30 по Москве, а мы не исключаем отката котировок Brent к $50 отметке в течение дня.

Таким образом:

Наиболее вероятный сценарий: снижение стоимости нефти Brent к отметке $50,00.

Наименее вероятный сценарий: рост цены актива к уровню $51,40.

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

6:30 |

Австралия |

Сопроводительное заявление Резервного Банка Австралии |

|

|

|

|

|

6:30 |

Австралия |

Решение Резервного Банка Австралии по процентной ставке |

|

1,5% |

1,5% |

1,5% |

|

9:00 |

Россия |

Индекс потребительских цен (м/м) |

Сентябрь |

0% |

|

|

|

11:30 |

Великобритания |

Индекс деловой активности в строительном секторе |

Сентябрь |

49,2 |

|

49 |

|

12:00 |

Еврозона |

Индекс цен производителей (м/м) |

Август |

0,1% |

|

0,1% |

|

12:00 |

Еврозона |

Индекс цен производителей (г/г) |

Август |

-2,8% |

|

-2,2% |

|

23:30 |

США |

Отчет Американского нефтяного института (API) по запасам нефти |

|

-0,752М |

|

|

Александр Максимов

Аналитик ФК AMarkets