07 апреля 2020

![]()

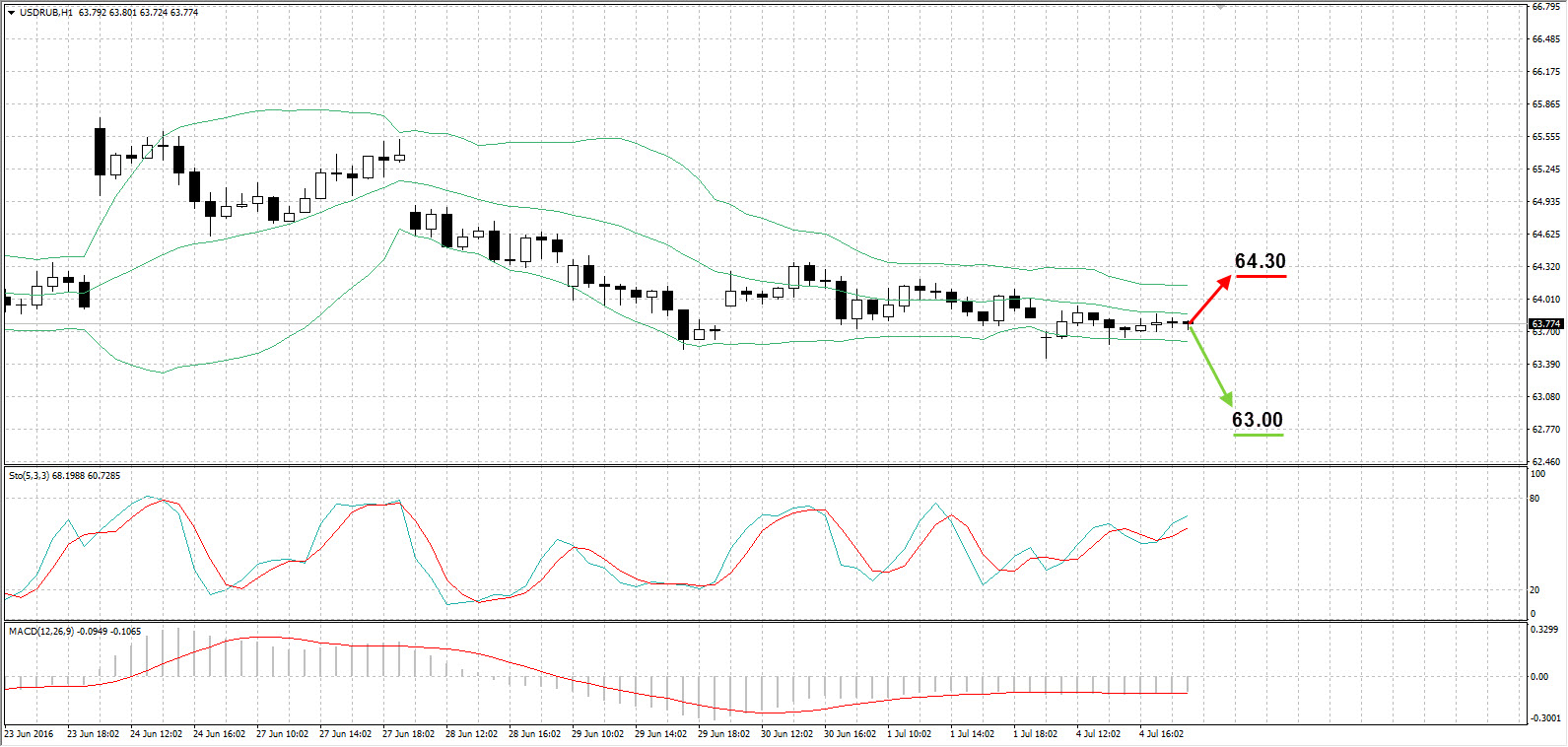

USDRUB

![]()

По мнениям многих авторитетных хедж-фондов Европы, российская валюта вряд ли сможет укрепиться до отметки 60.00 рублей за доллар к концу текущего года. В пользу данного аргумента можно привести стабильные нефтяные котировки, которые однако прочно закрепились на уровне 50.00$ за баррель, но не торопятся набирать обороты. Что касается решение по Brexit, то это скорее в пользу рубля чем доллара, какие за этим будут последствия, здесь покажет только время. Стоит также добавить, что текущие котировки являются весьма комфортными для ЦБ и правительства РФ, учитывая настоящие цены на нефть.

На торгах понедельника, по рублевой паре была крайне низкая волатильность. Открыли рубль по 63.64, закрытие прошло по 63.77 за доллар. Основным сценарием по-прежнему остается падение котировок в пользу рубля к отметке 63.00 за доллар.

Таким образом:

Наиболее вероятный сценарий: рост рубля к отметке 63.00 за доллар

Наименее вероятный сценарий: падение рубля к отметке 64.30 за доллар

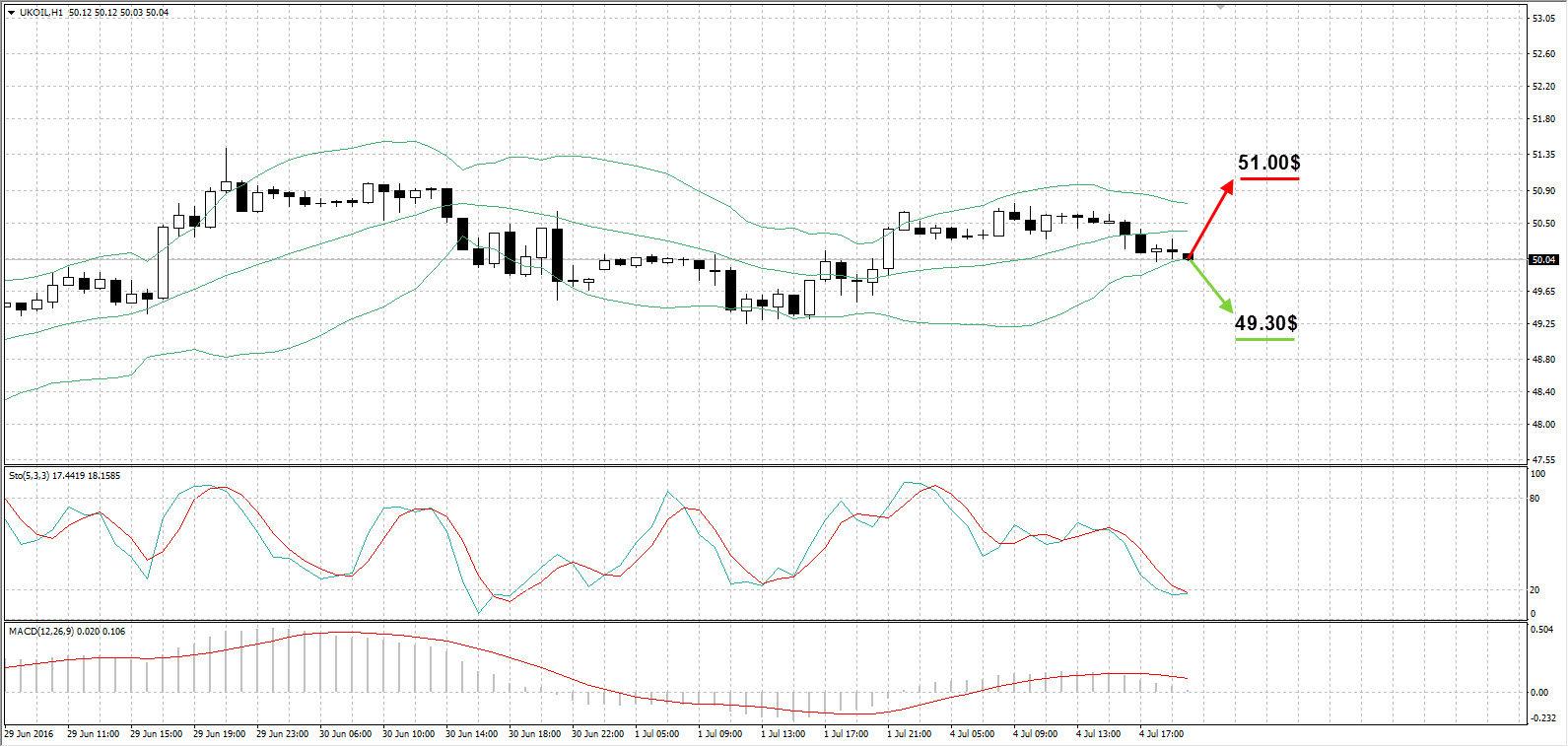

UKOIL

![]()

Сегодняшняя волатильность по UKOIL оказалась весьма слабой из-за выходного дня в США. Диапазон изменения цен составил по 30 центов в каждую сторону. На вторник, мы ожидаем оживление рыночной активности по всем фронтам, включая нефтяные котировки. Напомним, что основное движение актива мы ожидаем на среду в связи с данными по запасам нефти и заседанием комитета по открытым рынкам ФРС США.

Фьючерсные контракты по нефти марки Brent во вторник были открыты по 50.44$, закрытие зафиксировали на 40 центов ниже, по 50.04$ за баррель.На данный момент котировки актива направлены к линии поддержки 49.30$ за контракт, поэтому на завтра ожидаем снижение стоимости актива.

Таким образом:

Наиболее вероятный сценарий: падение котировок к 49.30$

Наименее вероятный сценарий: рост котировок к 51.00$

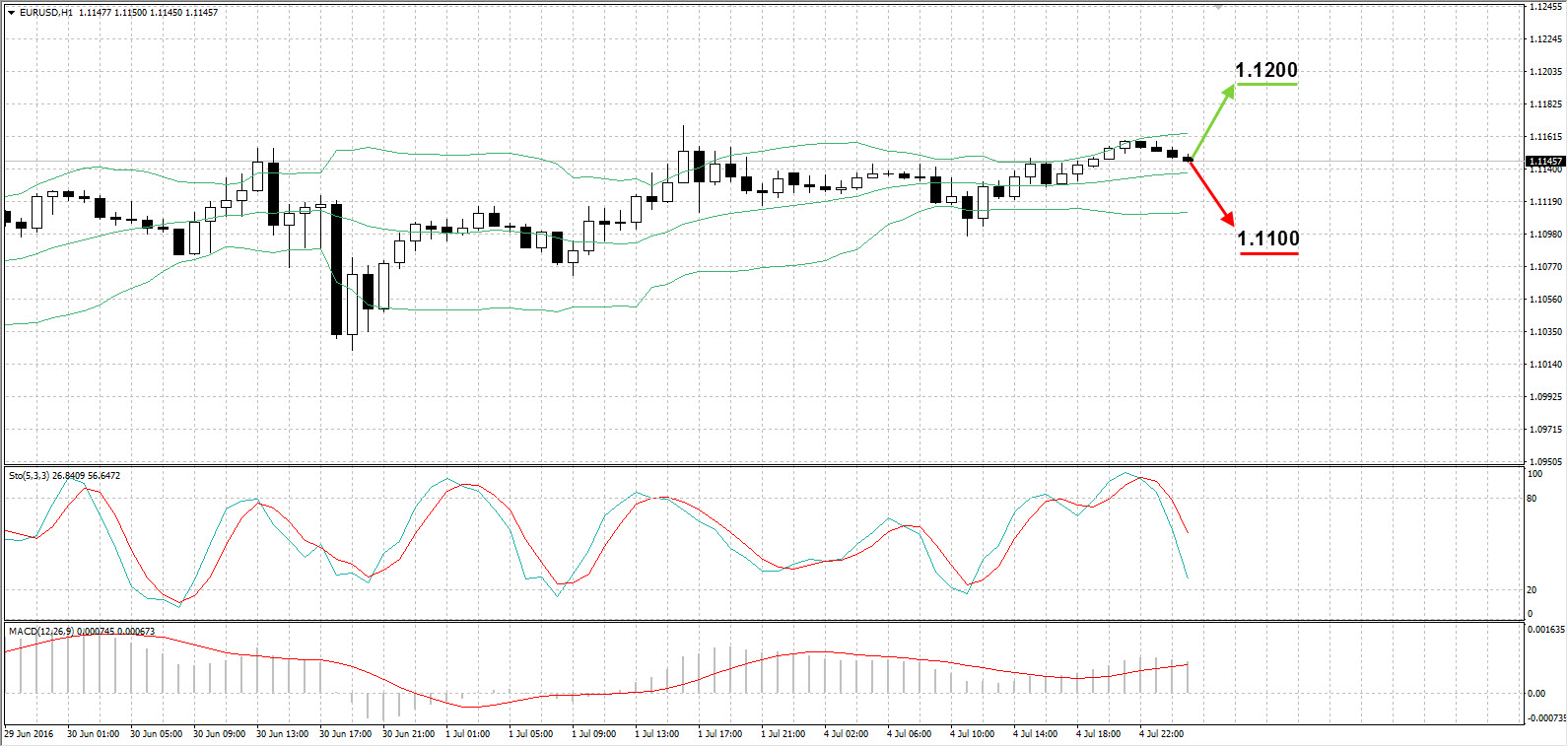

EURUSD

![]()

Макроэкономический фон понедельника был относительно слабым. В первую очередь это связано с празднованием Дня Независимости в США. Поэтому все финансовые учреждение страны не работали, что в свою очередь сказалось на настроениях участников валютного рынка. Торги прошли очень спокойно, также стоит отметить повышенные спреды по всем активам в начале торгов, однако спустя пару часов, предложения и спрос уровнялись. По Еврозоне, индекс цен производителей за май вырос на 0.6%, против апрельского падения на 0.3%. В годовом выражении данный индекс продемонстрировал падение на 3.9%.

Открытие валютной пары EURUSD на торгах в понедельник стартовало с отметки 1.1138 долларов за евро, закрытие зафиксировали немногим выше по 1.1157. Котировки вплотную подобрались к линии сопротивления 1.1180, поэтому основным развитием событий на вторник по-прежнему остается рост котировок.

Таким образом:

Наиболее вероятный сценарий: рост котировок к 1.1200

Наименее вероятный сценарий: падение котировок к 1.1100

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

3:30 |

Австралия |

Розничные продажи (м/м) |

Май |

0,20% |

|

|

|

3:30 |

Австралия |

Торговый баланс |

Май |

-1 579M |

|

|

|

3:30 |

Австралия |

Импорт |

Май |

-1% |

|

|

|

3:30 |

Австралия |

Экспорт |

Май |

1% |

|

|

|

3:45 |

Китай |

Индекс PMI Caixin в секторе услуг |

Июнь |

51,2 |

|

|

|

6:30 |

Австралия |

Сопроводительное заявление Резервного Банка Австралии |

|

|

|

|

|

6:30 |

Австралия |

Решение Резервного Банка Австралии по процентной ставке |

|

1,75% |

|

|

|

9:00 |

Англия |

Отчет по финансовой стабильности |

|

|

|

|

|

9:15 |

Испания |

Индекс деловой активности в секторе услуг Markit |

Июнь |

55,4 |

|

|

|

10:00 |

Еврозона |

Индекс деловой активности в секторе услуг Markit |

Июнь |

52,4 |

|

|

|

10:00 |

Еврозона |

Cоставной индекс деловой активности в производственном секторе Markit |

Июнь |

52,8 |

|

|

|

16:00 |

США |

Производственные заказы (м/м) |

Май |

1,90% |

|

|

Илья Привалов

Аналитик ФК AMarkets