07 апреля 2020

![]()

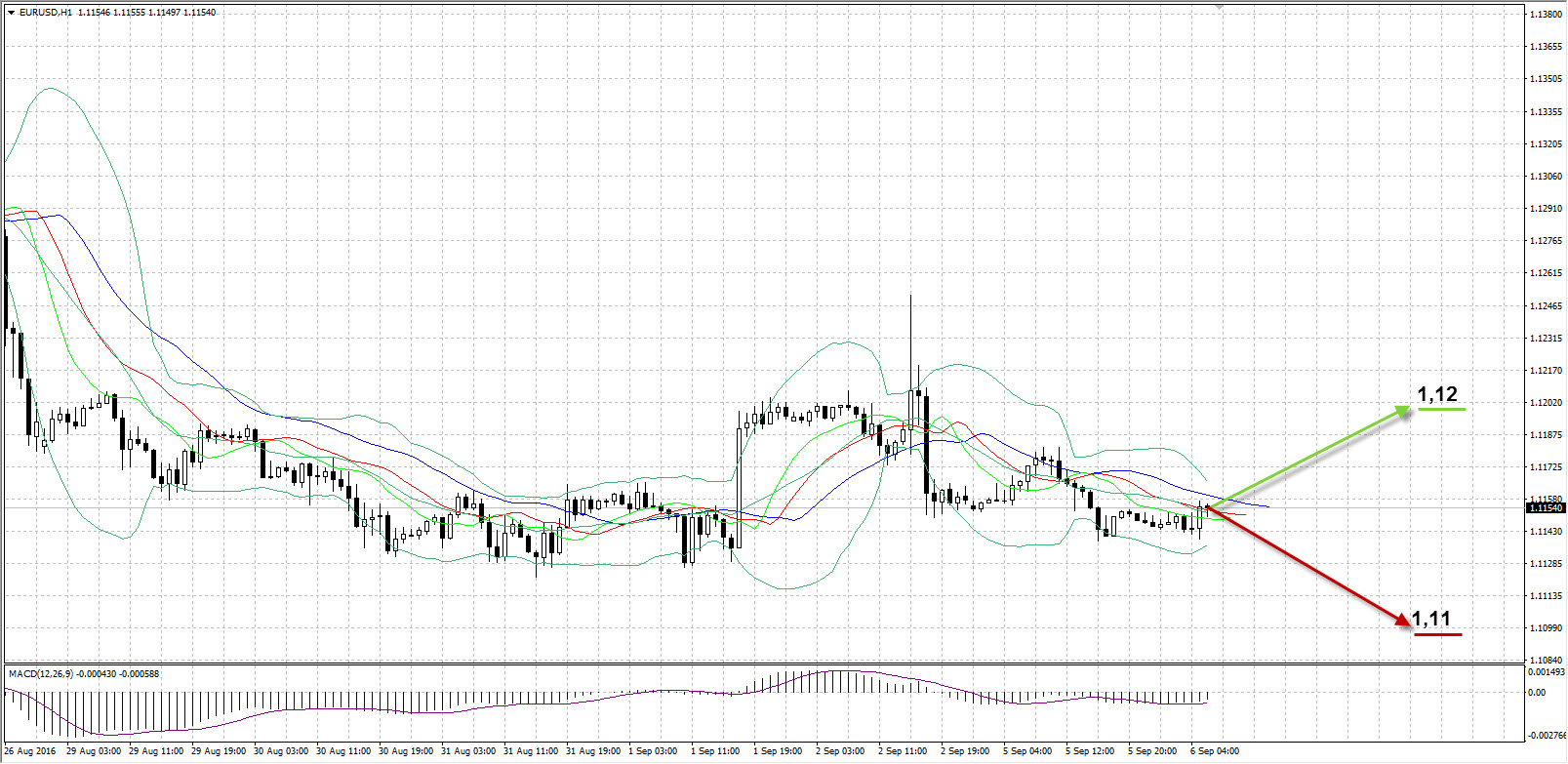

EURUSD

![]()

В условиях низкой активности на рынке из-за выходного дня в США пара EURUSD торговалась в узком диапазоне в понедельник, завершив сессию вблизи уровня открытия. Волатильность по евродоллару составила 43 пункта, а убыток по дню – 9 пунктов. Пятничный фундамент продолжил довлеть на пару, учитывая фиксации позиций американскими игроками перед выходными, из-за чего евро подорожал до 1,1181 в первой половине дня. В дальнейшем благодаря отскоку от максимумов нефтяных цен доллар получил поддержку, сумев отыграть потери к концу сессии. Несмотря на заявления представителей ФРС о возможном повышении ставки в сентябре, данные по занятости с трудом позволяют верить в это, и даже самые оптимистичные участники рынка начинают ориентироваться на декабрьскую встречу Федрезерва. Сегодня не исключаем возобновления коррекции вверх к 12-ой фигуре.

Таким образом:

Наиболее вероятный сценарий: рост пары EURUSD к уровню 1,12

Наименее вероятный сценарий: снижение пары к уровню 1,11

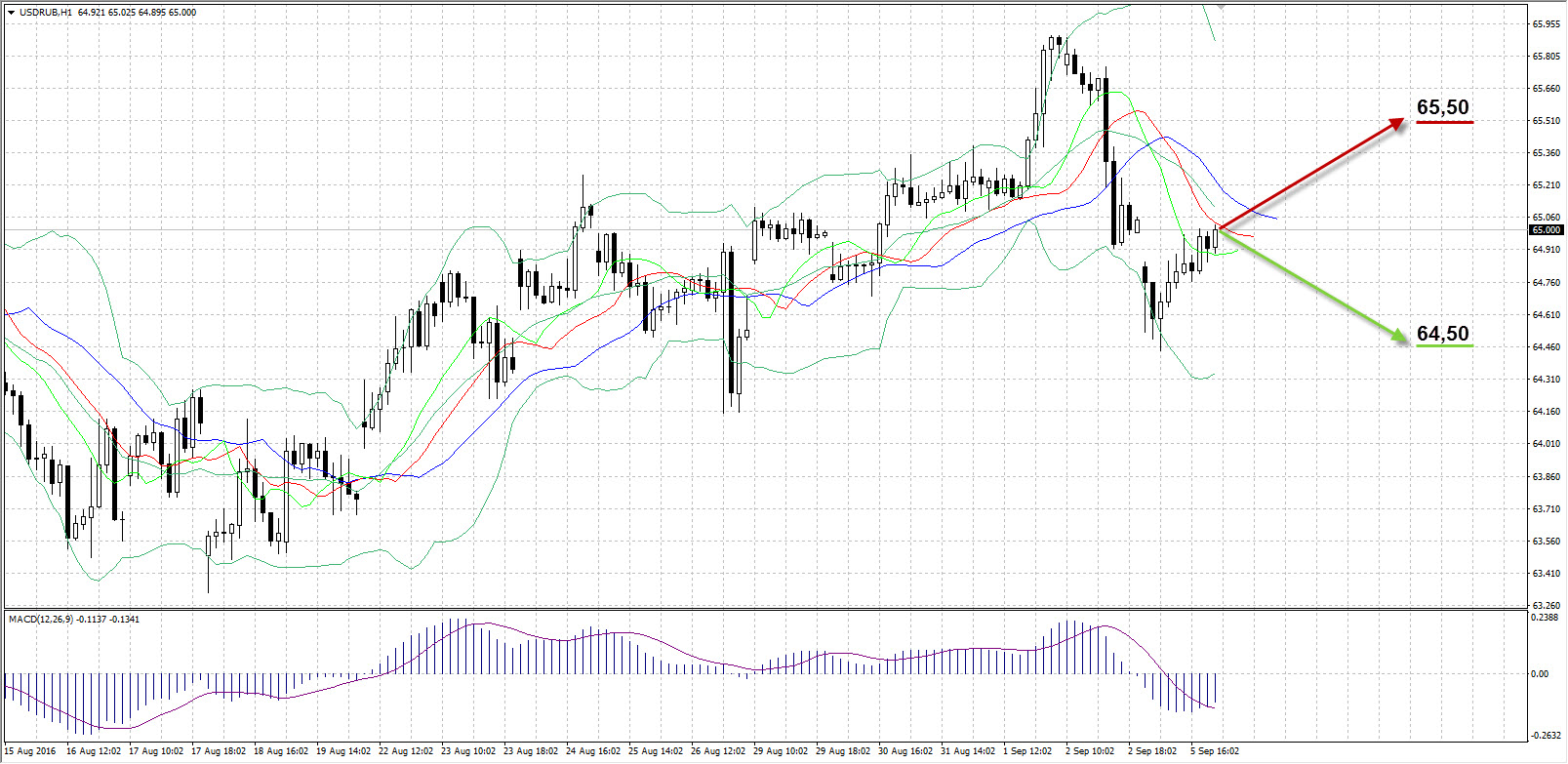

USDRUB

![]()

Как и ожидалось, рубль обновил недельный максимум на вчерашних торгах благодаря восходящей динамике нефтяных цен. На ожиданиях успешных переговоров на саммите G20 между Россией и Саудовской Аравией российская валюта достигла отметки 64,44 в первой половине дня, но, так и не получив конкретики относительно намерений по заморозке уровня добычи нефти, рынок отреагировал снижением, и рубль подешевел к концу торгов практически до уровня пятничного закрытия – 65,00. Вчера вышли данные по изменению индекса потребительских цен в России, который в августе показал нулевой результат – 0,0%. На следующей неделе состоится заседание ЦБ РФ, на котором, вполне вероятно, понизят ключевую ставку, по мнению некоторых участников рынка. Благодаря гепу на открытии в понедельник, рубль потерял лишь 17 копеек по итогам сессии. Рисковые активы в нынешних условиях остаются привлекательными для покупки, поэтому мы ожидаем от рубля повторения роста до 64,50 сегодня.

Таким образом:

Наиболее вероятный сценарий: снижение USDRUB к уровню 64,50

Наименее вероятный сценарий: снижение рубля до отметки 65,50

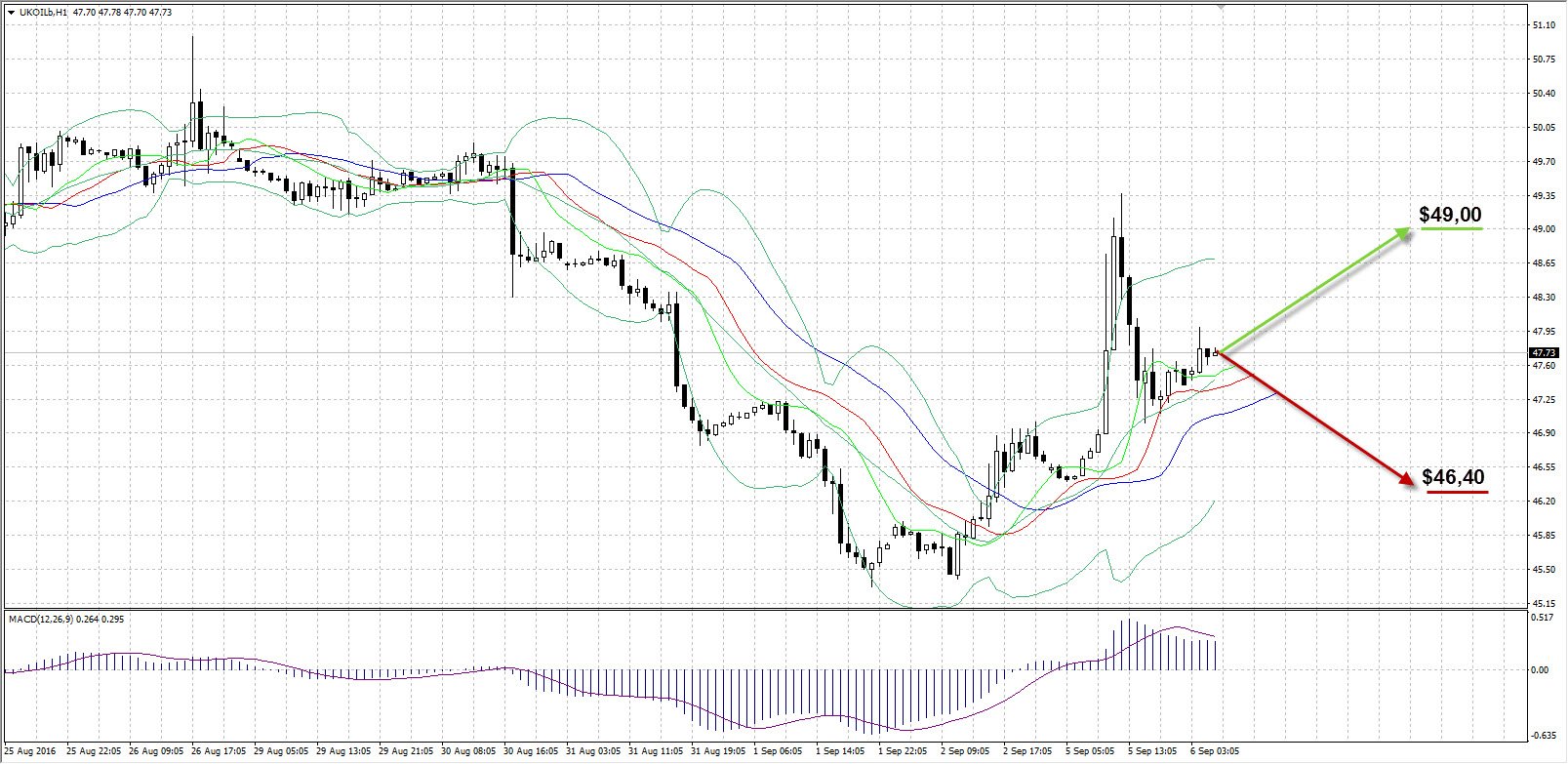

UKOIL

![]()

На торгах в понедельник нефть марки Brent продолжила восстанавливаться от потерь предыдущей недели, подорожав на 1,89%. При этом, в начале европейской сессии цена достигла $49,37 перед встречей принца Саудовской Аравии и президента России на саммите G20, от которой ожидали более конкретных заявлений по срокам заморозки уровня добычи нефти. Однако позднее Владимир Путин заявил, что данный вариант лишь один из возможных сценариев, для принятия которого требуется участие Ирана. Подобное заявление разочаровало инвесторов, и котировки Brent столь же стремительно вернулись в область $47,00 за баррель. Два крупнейших экспортера нефти договорились внимательно следить за ситуацией на рынке нефти и продолжать сотрудничество в данном направлении. Опасения неудачного исхода в переговорах в Алжире в конце сентября вызывает позиция Ирана, который намерен продолжить наращивание добычи и экспорта после снятия санкций.

По итогам пятницы баррель Brent вырос на $0,88, завершив сессию на отметке $47,40. Сегодня возобновляются торги на американских площадках, не исключаем повторного роста цен в сторону $49,00.

Таким образом:

Наиболее вероятный сценарий: рост стоимости нефти Brent к отметке $49,00

Наименее вероятный сценарий: снижение цены актива к уровню $46,40

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

2:00 |

Великобритания |

Данные по розничной торговле от BRC (г/г) |

Июль |

1,1% |

-0,9% |

|

|

7:30 |

Австралия |

Сопроводительное заявление Резервного Банка Австралии |

|

|

|

|

|

7:30 |

Австралия |

Решение Резервного Банка Австралии по процентной ставке |

|

1,5% |

|

1,5% |

|

8:45 |

Швейцария |

Валовой внутренний продукт (кв/кв) |

2 кв. |

0,1% |

|

0,4% |

|

8:45 |

Швейцария |

Валовой внутренний продукт (г/г) |

2 кв. |

0,7% |

|

0,9% |

|

10:15 |

Швейцария |

Индекс потребительских цен (м/м) |

Август |

-0,4% |

|

-0,1% |

|

10:15 |

Швейцария |

Индекс потребительских цен (г/г) |

Август |

-0,2% |

|

-0,1% |

|

12:00 |

Великобритания |

Слушание отчета по инфляции |

|

|

|

|

|

12:00 |

Еврозона |

Валовой внутренний продукт (г/г) |

2 кв. |

1,6% |

|

1,6% |

|

12:00 |

Еврозона |

Валовой внутренний продукт (кв/кв) |

2 кв. |

0,3% |

|

0,3% |

|

16:45 |

США |

Индекс деловой активности в секторе услуг Markit |

Август |

50,9 |

|

51,2 |

|

16:45 |

США |

Cоставной индекс деловой активности Markit |

Август |

51,5 |

|

|

|

17:00 |

США |

Индекс условий на рынке труда |

Август |

1 |

|

|

|

17:00 |

США |

Индекс деловой активности ISM в секторе услуг |

Август |

55,5 |

|

55,7 |

Александр Максимов

Аналитик ФК AMarkets