07 апреля 2020

![]()

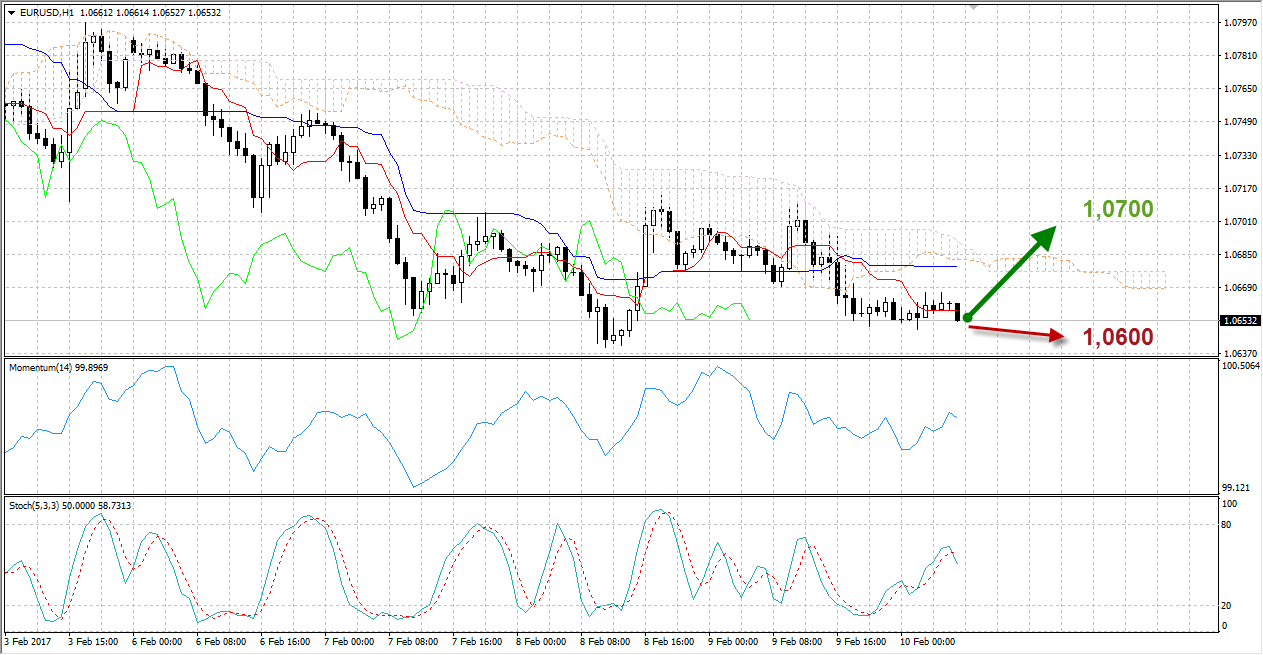

EURUSD

![]()

Стоило Евро немного развернуться вниз, как снова пошли разговоры о скором и неизбежном паритете пары EURUSD. Иные наоборот ждут проигрыша ультраправых во Франции и повышения ставки ФРС в марте. Отсутствие значимых макроэкономических данных на этой неделе несколько снизили волатильность пары, но это не означает продолжения умеренных торгов и отсутствия возможности переломить тренд быкам. Уже в понедельник выйдет Индекс потребительских цен Германии и Великобритании, а вишенкой на гигантском блоке статистики станут данные по ВВП Еврозоны. Доллару нечего будет ответить до вторника, пока не появится индекс потребительских цен в США. Борьба ожидается нешуточная, так что рекомендуется уменьшить объёмы во избежание рисков. Для тех кто хочет удостовериться в скором паритете или поставить против прогнозов крупнейших аналитических агенств, в четверг появятся сведения о заседании ЕЦБ по монетарной политике.

Крах Евросоюза точно не состоится в текущем году, а политические игры в большинстве своём не трогают позиции крупнейших игроков на валютной бирже. Ключ к среднесрочному движению следует искать в преодолении мощных уровней поддержки и сопротивления, которые могут вызвать неожиданные последствия, как это было с GBPUSD из-за массового закрытия ордеров роботами. Полезными могут оказаться сведения о состоянии крупнейших компаний и банков, так Дойче Банк был уже на грани катастрофы, от которой его спасли в последний момент, удержав ситуацию в прежнем русле. Протекционистские меры президента Трампа выглядят страшно для эпохи глобализации, но позволят ли гигантские транснациональные олигополии отнять у них рынки сбыта? Умение крупных компаний лоббировать свои интересы в американском парламенте нельзя недооценивать. Завтра евро, скорее всего, удержится вблизи 1,0660, так как основная масса заняла выжидательные позиции.

Таким образом:

Наиболее вероятный сценарий: рост актива к отметке 1,0700

Наименее вероятный сценарий: снижение пары EURUSD до уровня 1, 0600

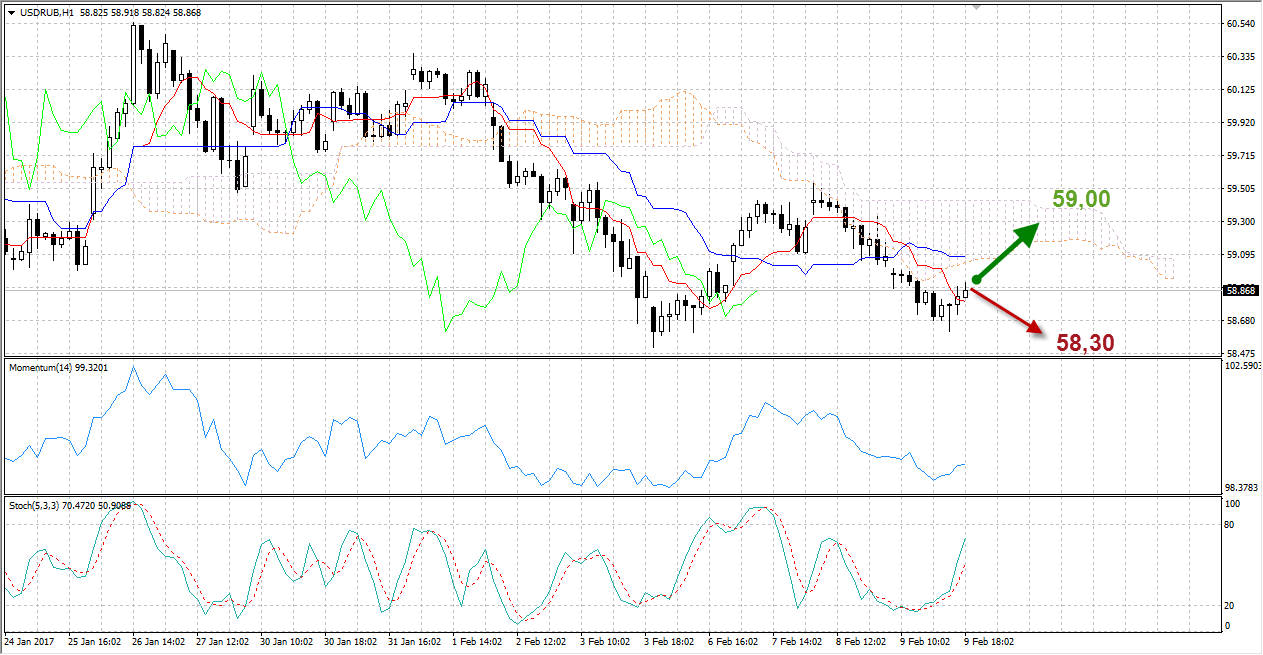

USDRUB

![]()

Рубль опять показывает неожиданный рост. Сколько бы ни говорили аналитики о том, что нефть порой не оказывает сильного влияния на пару, на деле видно обратное. Второй день нефть немного подрастает и второй же день рубль плывёт против интервенций как лосось на нерест. Когда нефть откатывается, рубль наоборот замедляет волатильность и стыдливо показывает белую дневную свечку в два раза короче чёрной. В такой ситуации обвиняются нерезиденты, которые продают доллар при невысоком объёме торгов, а также потепление отношений США и России, которое должно привлечь на рынок новых игроков. Дорогой рубль невыгоден при текущей экономической ситуации и держат его уже из последних сил.

Внутринедельная динамика нефтяного актива сейчас скорее играет вспомогательную роль, определяя внутридневный, а не общий тренд, который остаётся нисходящим с 1 февраля, а по большому счёту с ноября. Скоро подоспеет налоговый период, традиционно толкающий российскую валюту и на этом фоне даже ведущие аналитические агентства отодвинули сопротивление к 59,00 со старых 60,00. Несмотря на всё это, пара USDRUB непопулярна даже у российских трейдеров, а на мировой арене занимает уж совсем незначительную часть. Это делает её курс несколько более предсказуемым внутри дня, так как все факторы известны. На торгах пятницы следует обращать на движение нефтяного актива и ожидать перепроданности доллара.

Таким образом:

Наиболее вероятный сценарий: рост USDRUB к уровню 59,00

Наименее вероятный сценарий: снижение актива до отметки 58,30

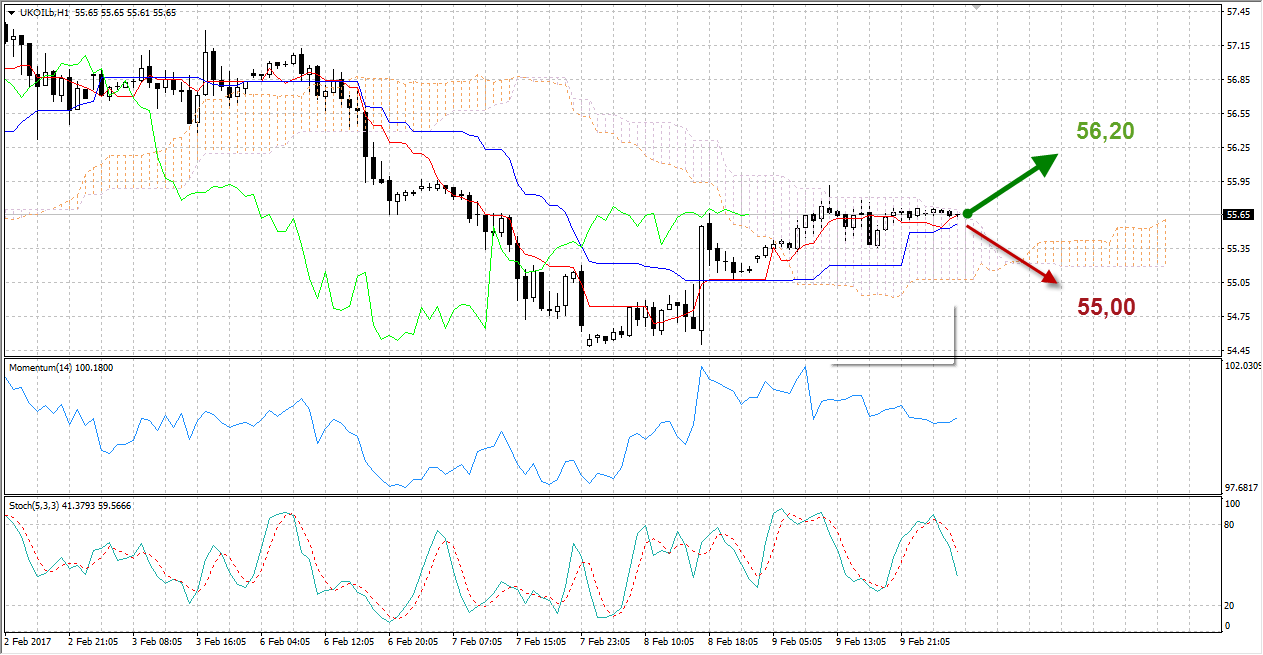

UKOIL

![]()

С популярностью нефти ситуация противоположная. Несмотря на горизонтальное движение последних часов, страсти вокруг чёрного золота напоминают драматический телесериал. В густых джунглях Нигерии группа вооружённых радикалов закладывает очередную бомбу под трубопровод, в надежде, что эта жестокая акция поспособствует отделению богатых энергоносителями регионов. В другой части мира главы энергетического сектора крупнейших и постоянно конкурирующих между собой стран-нефтепроизводителей с четвёртой попытки смогли вступить в открытый ценовой сговор с целью повышения стоимости на сырьё. США видит в этом шанс восстановления рентабельности сланцевой добычи и потирает руки в предвкушении. Если Иран снова запустит ракету, его задавят санкциями, сократив количество игроков на переполненном нефтяном рынке и несчастная Персия потеряет всё к чему она шла весь 2016 год. На графике это выглядит как повышение цен на конечный товар.

Но все также знают, что где то идут танкеры, груженные нелегальной нефтью, и как только кому-то станет известно об их количестве, цена пойдёт вниз. Китай, активно строивший города-призраки, замедляет темпы, и теперь бензин для армии строительной техники нужен в гораздо меньшем количестве, чем два года назад. Что до США, то их закрома только на этой неделе пополнились на рекордное количество тонн, определив падение во вторник и среду. Обзор Caterpillar показал падение продаж строительной техники по всему миру, прогноз на снижение в этом году был сделан аналитиками самой компании. Всё это ставит вопрос о возможности равновесия спроса и предложения, которое является счастливым финалом всего этого действия, но пока что оно существует лишь в ярких снах участников сырьевого рынка.

Завтра следует обратить внимание на отчёт Baker Hudges о количестве нефтяных вышек в США.

Таким образом:

Наиболее вероятный сценарий: рост актива к уровню $56,20

Наименее вероятный сценарий: снижение нефти Brent до отметки $55,00 за баррель

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

n/a |

Китай |

Экспорт (г/г) |

Январь |

-6,1% |

7.90% |

3,3% |

|

n/a |

Китай |

Торговый баланс |

Январь |

$40,818B |

$51.4B |

$47,900B |

|

2:30 |

Австралия |

Инвестиционные заимствования для строительства домов |

Декабрь |

4,9% |

-1,0% |

|

|

2:30 |

Австралия |

Ипотечные кредиты |

Декабрь |

1,3% |

0,4% |

1,0% |

|

2:30 |

Австралия |

Комментарий Резервного Банка Австралии по кредитно-денежной политике |

|

|

|

|

|

n/a |

Китай |

Торговый баланс (в юанях) |

Январь |

335B |

354,5B |

|

|

n/a |

Китай |

Импорт (г/г) |

Январь |

3,1% |

16.70% |

10,0% |

|

6:30 |

Япония |

Индекс активности в сфере услуг (м/м) |

Декабрь |

0,3% |

-0.40% |

|

|

8:00 |

Еврозона |

Внеочередной экономический саммит ЕС |

|

|

|

|

|

11:30 |

Великобритания |

Производство в секторе обрабатывающей промышленности (г/г) |

Декабрь |

1,2% |

|

|

|

11:30 |

Великобритания |

Промышленное производство (г/г) |

Декабрь |

2% |

|

|

|

11:30 |

Великобритания |

Производство в секторе обрабатывающей промышленности (м/м) |

Декабрь |

1,3% |

|

|

|

11:30 |

Великобритания |

Промышленное производство (м/м) |

Декабрь |

2,1% |

|

|

|

15:30 |

Канада |

Доля рабочей силы в общей численности населения |

Январь |

65,8% |

|

|

|

15:30 |

Канада |

Изменение числа заняты |

Январь |

53,7K |

|

|

|

15:30 |

Канада |

Уровень безработицы |

Январь |

6,9% |

|

|

|

17:00 |

Великобритания |

Оценка темпов роста ВВП NIESR (кв) |

Январь |

0,5% |

|

|

|

20:00 |

США |

Отчет Baker Hughes по активным нефтяным платформам в США |

|

583 |

|

|

|

21:00 |

США |

Ежемесячный отчёт о состоянии бюджета |

Январь |

$-28B |

|

|

Максим Ленчик

Аналитик ФК AMarkets