07 апреля 2020

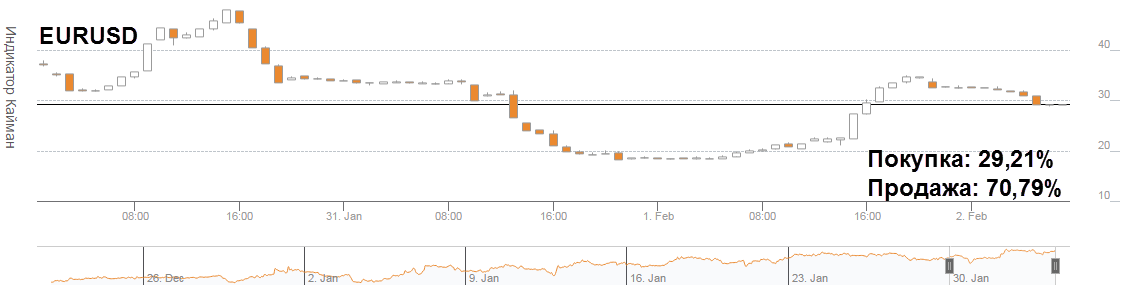

EURUSD

Доллар дорожал против евро большую часть торговой сессии в среду, однако итоги заседания ФРС разочаровали инвесторов, ожидавших более агрессивных комментариев касательно сроков ужесточения денежно-кредитной политики. В начале европейской сессии паре EURUSD удалось незначительно вырасти к восьмой фигуре до максимума 1,0806, несмотря на неоднозначные данные по деловой активности в производственных секторах стран Еврозоны от Markit Economics. Благодаря сильным данным от ADP (рост числа занятых в январе до 246 тысяч при прогнозе 165 тысяч) и росту индексов разгона инфляции и деловой активности в производственном секторе США от ISM доллар значительно подорожал в течение нескольких секунд с 1,0806 до 1,0729, невзирая на слабые данные по расходам на строительство.

В 21:00 ЕЕТ состоялось заседание ФРС, однако комментарии регулятора вновь приняли консервативный тон. Ставку оставили на прежнем уровне 0,75%, не дав четких сигналах о дальнейшем повышении. Федрезерв отметил постепенное ускорение инфляции, рост числа занятых, а также минимальную безработицу на уровне 4,7%. Тем не менее, не было названо конкретных сроков ужесточения денежно-кредитной политики, по словам Джанет Йеллен, регулятор желает в первую очередь оценить экономический эффект после вступления Дональда Трампа в должность Президента США.

В среду торговый диапазон по паре EURUSD составил 77 пункт, а по итогам дня доллар вырос на 29 пунктов до 1,0767. Сегодня наибольший интерес вызовут данные по пособиям и производительности труда в США в 15:30 ЕЕТ, а также выступление главы Банка Англии Марка Карни в 14:30.

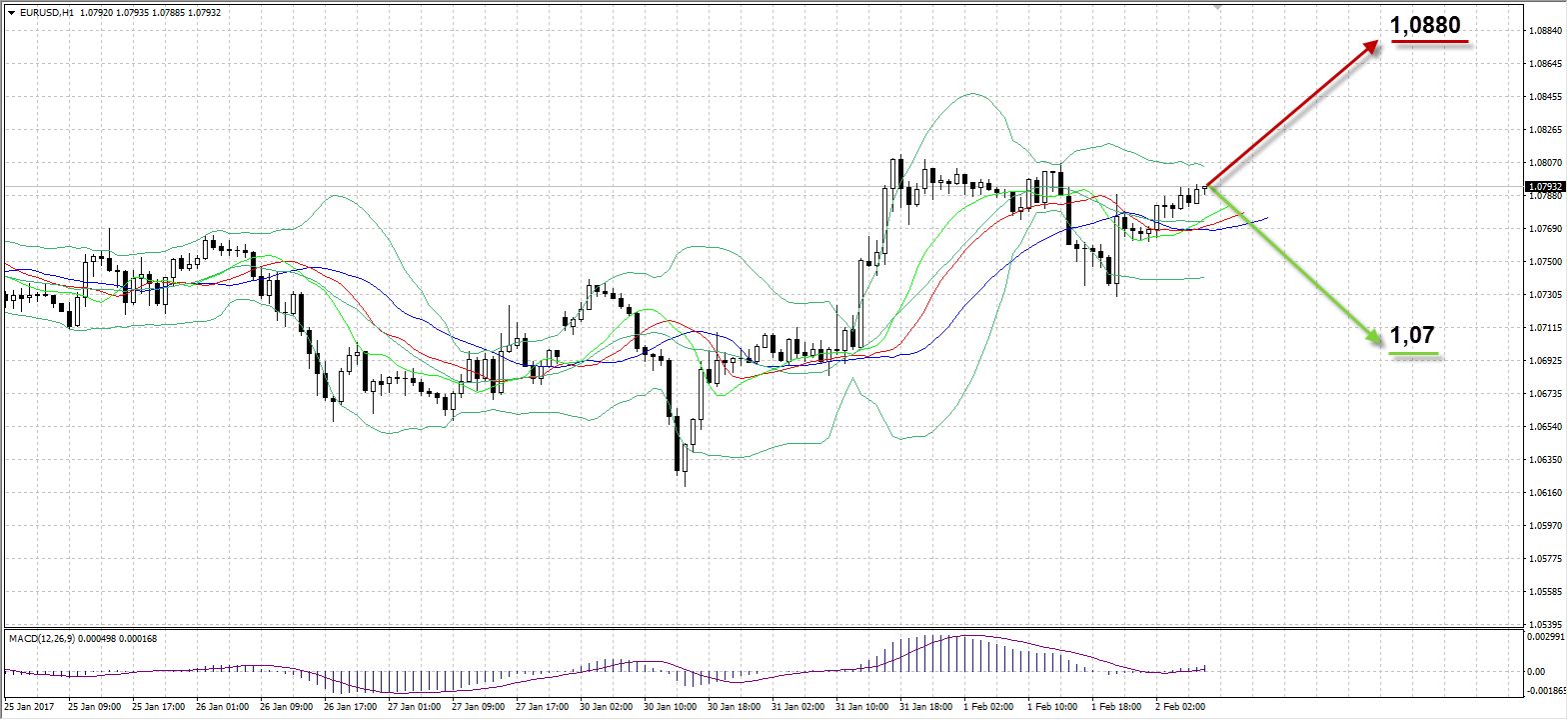

Таким образом:

Наиболее вероятный сценарий: снижение пары EURUSD к уровню 1,07

Наименее вероятный сценарий: рост пары к уровню 1,0880

USDRUB

В среду пара USDRUB вновь стартовала с гепом вверх, отреагировав на отрицательную динамику нефти в конце торгов вторника. Торговый диапазон остался узким на уровне 35 копеек (60,35-60,00), в первую очередь это было связано с ожиданиями участников рынка вечернего заседания ФРС. Давление на рубль от грядущих валютных интервенций, объем покупок которых Минфин объявит в пятницу, компенсировалось ростом стоимости нефтяных фьючерсов с минимальных значений среды. Надежды инвесторов на улучшение отношений между Россией и США оказывают косвенную поддержку рублю, как и сохраняющийся спрос на российские активы, доходность которых по-прежнему привлекательна с учетом высокой процентной ставки. По прогнозам экспертов, с учетом нынешних цен на нефть ежедневные покупки валюты на рынке со следующей недели могут составить от $50 до $130 млрд.

На вчерашней сессии с учетом гепа на открытии на 18 копеек рубль подешевел на 11 копеек до 60,15, однако внутри дня рост российской валюты составил 7 копеек. На сегодняшних торгах ожидаем сохранение узкого торгового диапазона, восходящая динамика нефти и обновленный с 18 января максимум до $56,81 позволит рублю укрепиться на открытии, однако к концу недели давление усилится, что может вызвать рост пары USDRUB в сторону 60,70 по итогам недели.

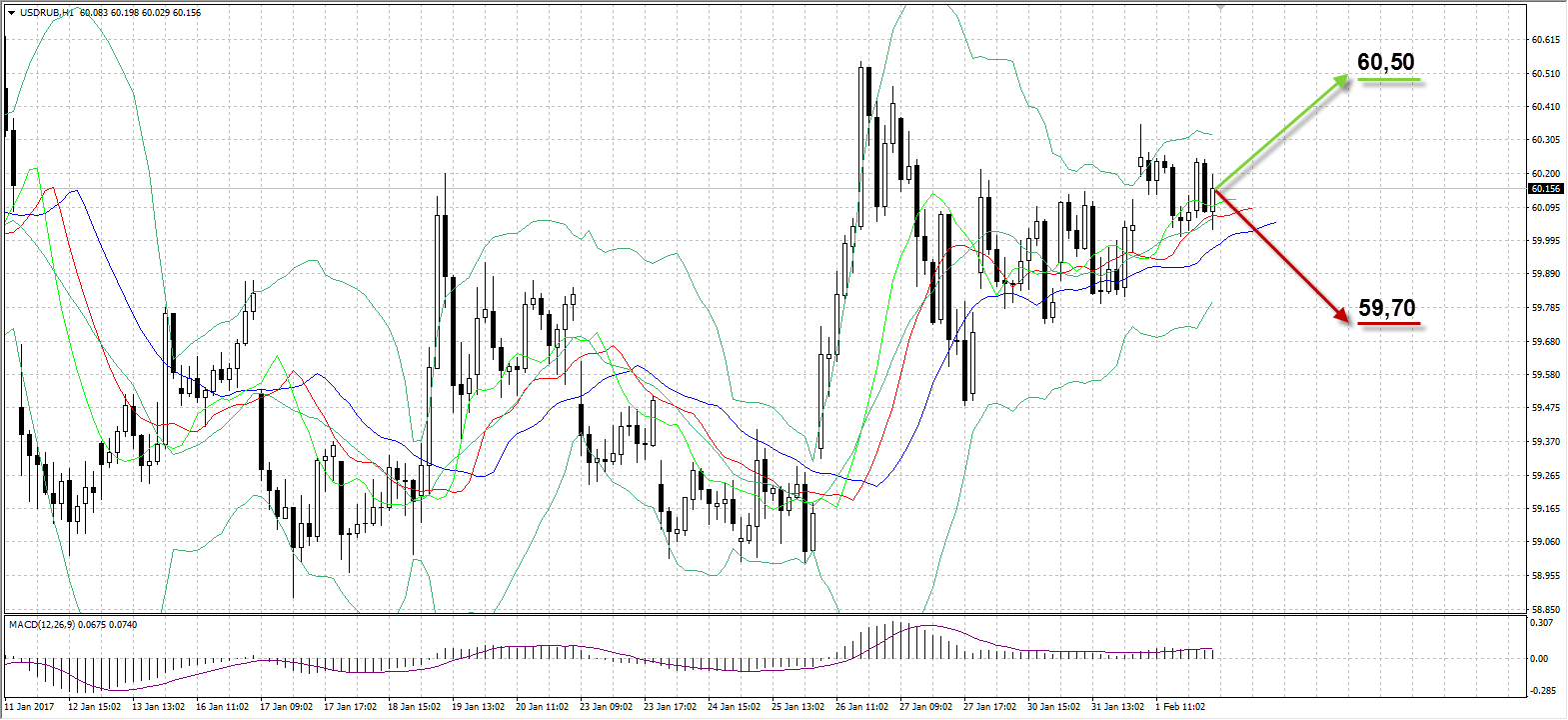

Таким образом:

Наиболее вероятный сценарий: рост USDRUB к отметке 60,55

Наименее вероятный сценарий: рост рубля к уровню 59,70

UKOIL

На прошедших торгах нефть марки Brent подорожала на 1,96% на фоне появившихся новостей об успешной реализации плана по сокращению уровня добычи странами ОПЕК и Россией. Министр энергетики Александр Новак на заседании правительства сообщил, что в январе уровень добычи в России сократился на 117 тысяч баррелей в сутки, превысив более чем в два раза первоначальный план. В первом полугодии Россия сократит добычу на 300 тысяч б/д, при этом ожидается достижение данной отметки раньше заявленного срока, по словам главы Минэнерго. Ирак в январе сократил объемы добычи на 180 тысяч б/д из необходимых 210 тысяч, однако глава госкомпании SOMO Фаллах аль-Амри сообщил, что после окончания срока действия договора Ирак начнет наращивать добычу. Успешное выполнение договоренностей стран картеля воспринимается инвесторами как более весомый фактор роста, нежели увеличение запасов в США.

По данным Министерства энергетики США запасы за прошедшую неделю в штатах выросли на 6,466 млн баррелей при прогнозе 3,84 млн до 494,8 млн, запасы в Кушинге упали на 400 тысяч до 64,1 млн, а добыча в США сократилась на 0,5% до 8,915 млн б/д. Тем не менее, значительного влияния на динамику нефти новости не оказали, однако для роста котировок выше $57 за баррель необходимы более весомые основания. Торговый диапазон на прошедшей сессии составил $1,45 ($55,36-$56,81), по итогам дня баррель Brent подорожал на $1,09. Консолидация в начале сегодняшней сессии может привести к коррекции курса в сторону $56,00 за баррель по итогам дня.

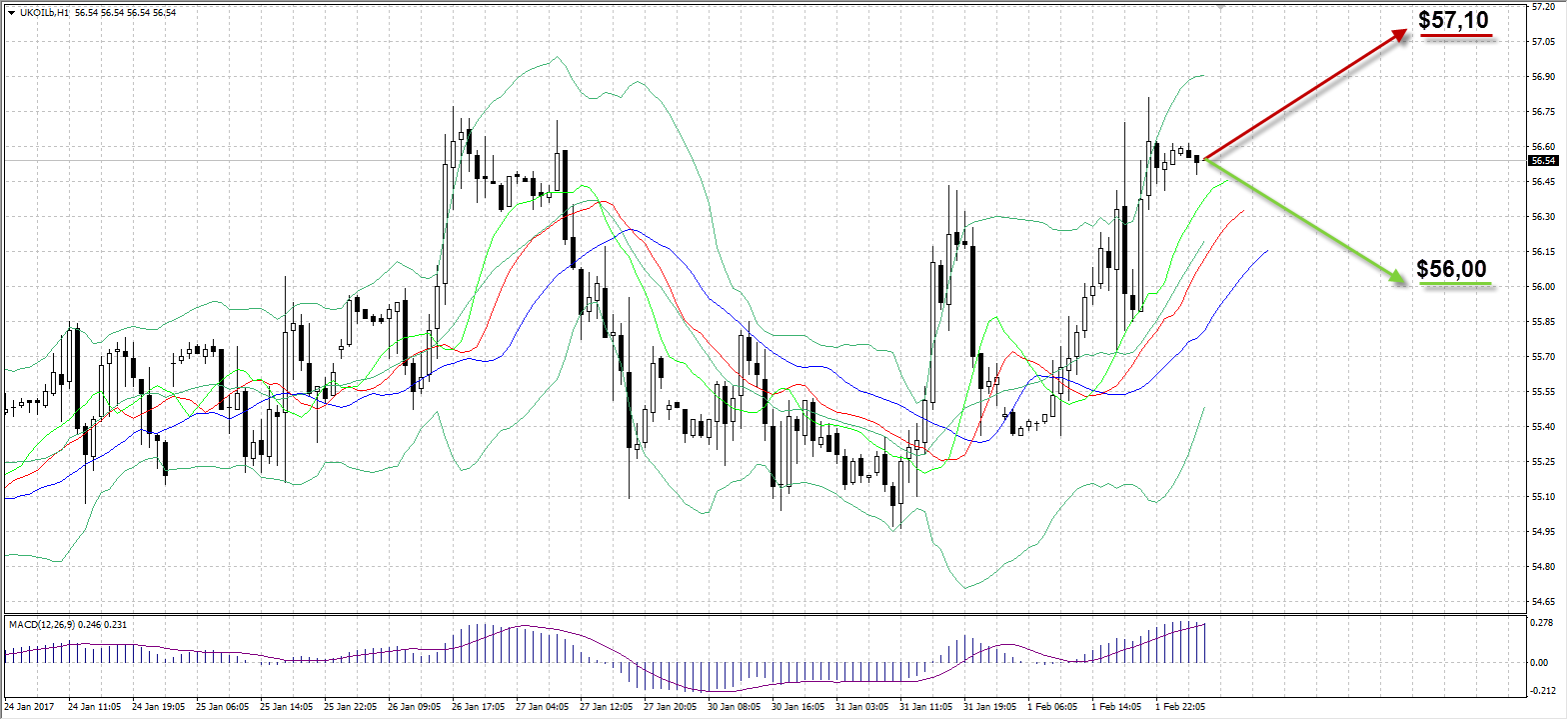

Таким образом:

Наиболее вероятный сценарий: снижение стоимости нефти Brent к отметке $56,00

Наименее вероятный сценарий: рост цены актива к уровню $57,10

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

1:50 |

Япония |

Инвестиции в иностранные облигации |

Январь |

¥-539B |

¥-1359,3B |

|

|

1:50 |

Япония |

Иностранные инвестиции в японские акции (янв 27) |

Январь |

¥-376,1B |

¥-143,9B |

|

|

2:30 |

Австралия |

Импорт |

Декабрь |

0% |

1% |

|

|

2:30 |

Австралия |

Экспорт |

Декабрь |

8% |

5% |

|

|

2:30 |

Австралия |

Торговый баланс |

Декабрь |

2040М |

3511М |

2200М |

|

10:15 |

Швейцария |

Реальный объем розничной торговли (г/г) |

Декабрь |

0,9% |

|

|

|

11:00 |

Еврозона |

Экономический бюллетень |

|

|

|

|

|

11:30 |

Великобритания |

Индекс деловой активности в строительном секторе |

Январь |

54,2 |

|

53,8 |

|

12:00 |

Еврозона |

Индекс цен производителей (г/г) |

Декабрь |

0,1% |

|

1,3% |

|

14:00 |

Великобритания |

Планируемый объем покупок активов Банком Англии |

Декабрь |

£435B |

|

£435B |

|

14:00 |

Великобритания |

Решение Банка Англии по процентной ставке (дек 15) |

Декабрь |

0,25% |

|

0,25% |

|

14:00 |

Великобритания |

Квартальный отчёт Банка Англии по инфляции |

|

|

|

|

|

14:00 |

Великобритания |

Протокол Банк Англии: голоса за сохранение ставки без изменений |

|

9 |

|

9 |

|

14:00 |

Великобритания |

Протокол Банка Англии: голоса за снижение ставки |

|

0 |

|

0 |

|

14:00 |

Великобритания |

Протокол Банка Англии: голоса за повышение ставки |

|

0 |

|

0 |

|

14:00 |

Великобритания |

Протокол заседания Банка Англии |

|

|

|

|

|

14:30 |

Великобритания |

Выступление главы Банка Англии Марка Карни |

|

|

|

|

|

15:30 |

США |

Число повторных заявок на пособия по безработице (янв 20) |

Январь |

2,1М |

|

2,065М |

|

15:30 |

США |

Первичные заявки на пособия по безработице (янв 27) |

Январь |

259К |

|

250К |

|

15:30 |

США |

Затраты на единицу рабочей силы |

4 кв. |

0,7% |

|

1,9% |

|

15:30 |

США |

Производительность труда без учета с/х сектора |

4 кв. |

3,1% |

|

1% |

|

17:30 |

США |

Изменение запасов газа от EIA (янв 27) |

Январь |

-119В |

|

|

Александр Максимов

Аналитик ФК AMarkets