07 апреля 2020

![]()

EURUSD

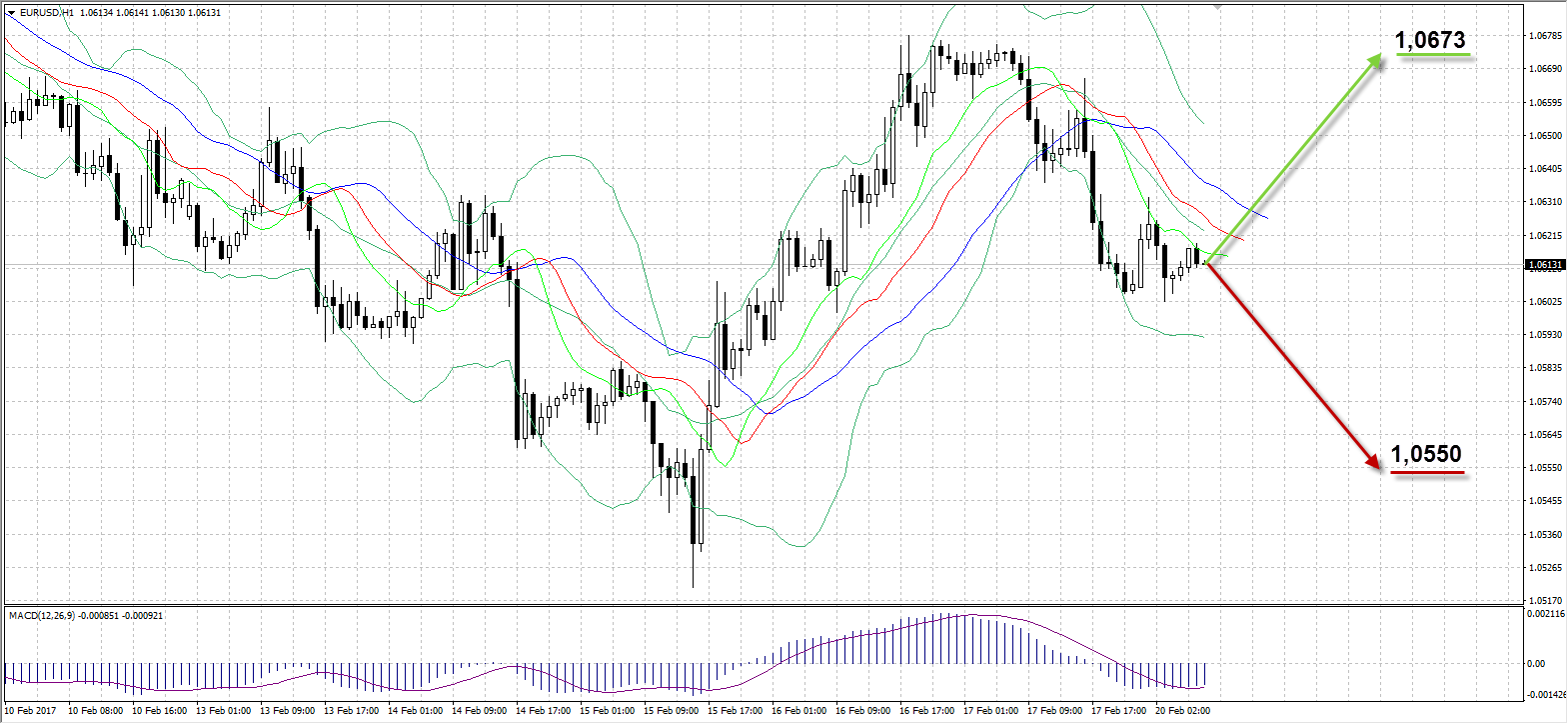

Двусторонняя динамика на предыдущей неделе завершилась снижением EURUSD в пятницу к среднему значению последних пяти сессий до 1,0607. Несмотря на более жесткие комментарии ФРС, чем ожидалось, на заседании в прошлую среду, доллар своевременно не отреагировал ростом против единой валюты. После публикации отчета о росте инфляции в январе усилились ожидания относительно более раннего повышения ставки Федрезервом – в марте или мае. Завышенный курс американской валюты, по мнению многих инвесторов, является препятствием на пути доллара к дальнейшему росту. Не оказала поддержку критика президента Дональда Трампа, с которой он выступил против укрепления доллара США. 28 февраля появится подробная информация относительно налоговой политики нового президента США, когда состоится его выступление на Конгрессе.

В пятницу доллар сумел отыграть часть потерь предыдущих двух дней, укрепившись против евро на 64 пункта. Пара EURUSD торговалась в диапазоне 1,0675-1,0604, а завершила сессию снижением до 1,0607. Сегодня в США выходной по случаю Дня Президента, ожидаем спокойных торгов и незначительной коррекции евро в сторону 1,0673.

Таким образом:

Наиболее вероятный сценарий: рост пары EURUSD к уровню 1,0673

Наименее вероятный сценарий: снижение пары к уровню 1,0550

USDRUB

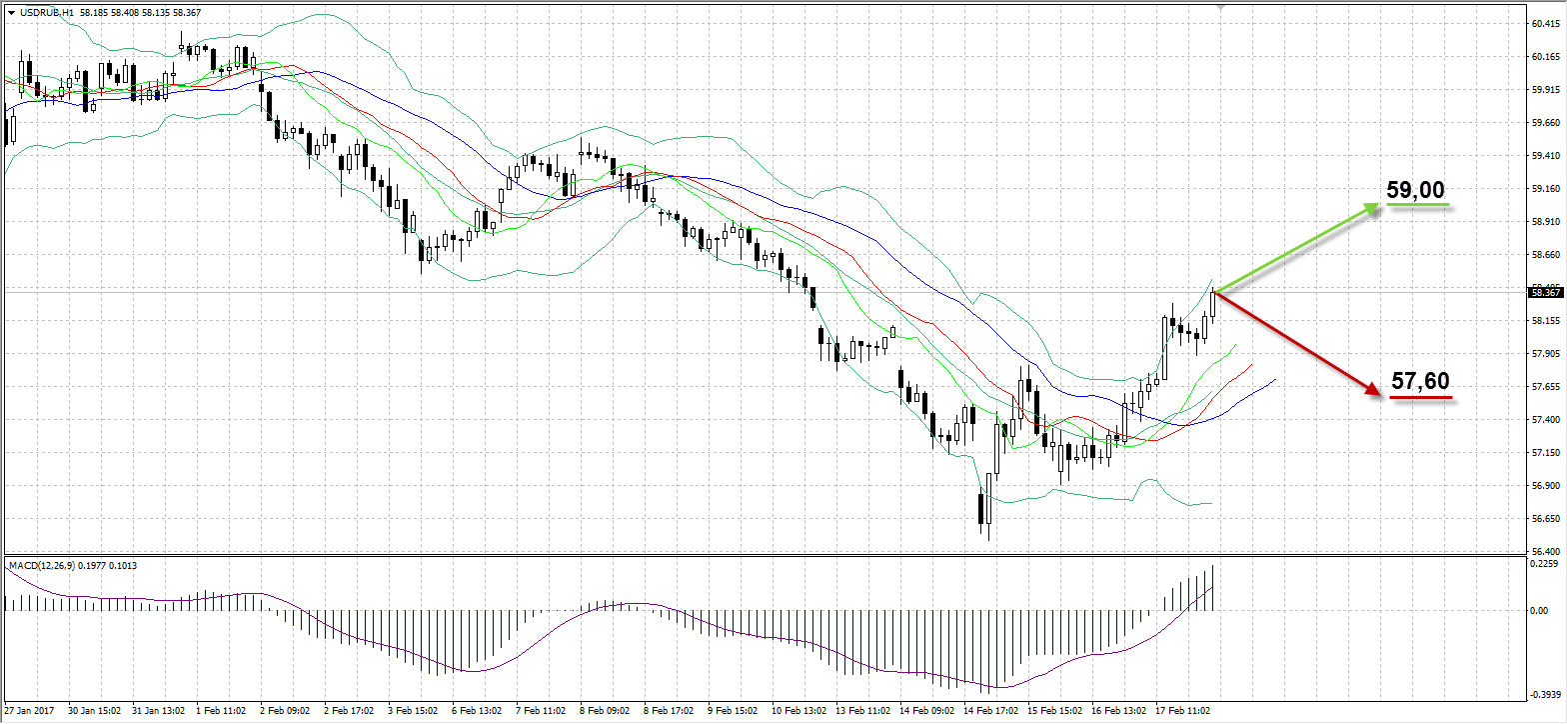

На торгах в пятницу российский рубль продолжил дешеветь после второй вербальной интервенции за неделю. Обновив максимум за последние полтора года до 56,48 за доллар, рубль на протяжении трех сессий терял в цене и преимущество предыдущих дней. В пятницу министр экономического развития максим Орешкин на совещании у президента Владимира Путин отметил, что текущее укрепление рубля лишь временное явление, не имеющее под собой фундаментальных оснований, в марте ожидается ослабление национальной валюты. По его словам, правительство не будет применять какие-либо действия из-за усиления позиций рубля. Рост курса в феврале отчасти связан с притоком капитала и фактором сезонности, однако, валютные интервенции ЦБР, слабая динамика нефти и усиление позиций американского доллара перевесили факторы поддержки рубля.

На предыдущей сессии пара торговалась в диапазоне 57,39-58,40, завершив день ростом на 87 копеек до 58,36. Текущая неделя будет укороченной из-за праздников, после чего стартует март – пиковый месяц по выплатам по внешним долгам. Объем выплат в следующем месяце должен составить $15,8 млрд, в то время как в этом – $7,2 млрд. В ближайшие дни ожидаем возвращение пары USDRUB выше 59,00.

Таким образом:

Наиболее вероятный сценарий: рост USDRUB к отметке 59,00

Наименее вероятный сценарий: рост рубля к уровню 57,60

UKOIL

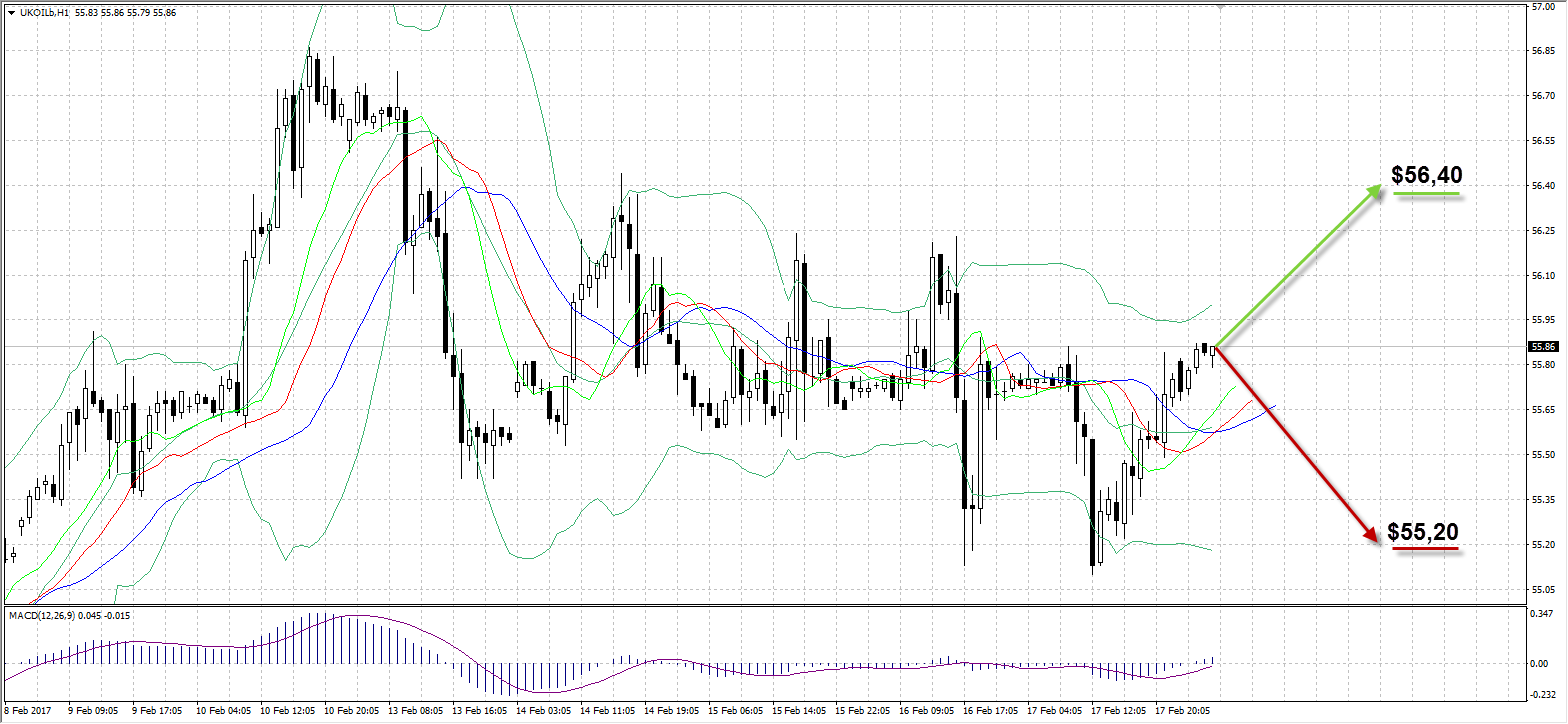

Предыдущая неделя для нефти Brent стала наименее волатильной за долгое время. После падения котировок в понедельник с $56,55 за баррель на 1,76%, в последующие дни цена консолидировалась в узком диапазоне в районе $55,80. Одним из ключевых препятствий к росту ценам на рынке по-прежнему является его перенасыщение, данные по запасам в США от API и EIA показали рост за позапрошлую неделю более чем на 9 млн баррелей. Помимо этого, количество активных буровых установок в штатах продолжает расти, по данным Baker Hughes в пятницу, на 6 за неделю до 597 единиц.

Нынешнее соглашение ОПЕК по сокращению добычи рассчитано на полгода с 1 января 2017-го, однако, уже сейчас появились слухи в стане картеля о возможном продлении в случае успеха программы. Одним из ключевых факторов риска для ослабления котировок являются сланцевые производители при возвращении стоимости нефти выше $60 за баррель, так как себестоимость производства значительно выше, чем в странах картеля. В пятницу котировки пребывали в диапазоне $55,86-$55,10, завершив сессию с нулевым изменением на отметке $55,75. Учитывая флэтовое движение на рынке, ожидаем прорыва одной из границ диапазона $56,86-$54,48.

Таким образом:

Наиболее вероятный сценарий: рост стоимости нефти Brent к отметке $56,40

Наименее вероятный сценарий: снижение цены актива к уровню $55,20

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

1:50 |

Япония |

Экспорт (г/г) |

Январь |

5,4% |

1,3% |

4,7% |

|

1:50 |

Япония |

Импорт (г/г) |

Январь |

-2,6% |

8,5% |

4,7% |

|

1:50 |

Япония |

Скорректированное сальдо торгового баланса |

Январь |

¥356,7B |

¥155,5B |

|

|

1:50 |

Япония |

Общее сальдо торгового баланса |

Январь |

¥641,4B |

¥-1086,9B |

¥-636,8B |

|

2:16 |

США |

День Президента |

|

|

|

|

|

3:15 |

США |

Выступление члена Комитета по открытому рынку ФРС США Лоретты Мейстер |

|

|

|

|

|

9:00 |

Германия |

Индекс цен производителей (м/м) |

Январь |

0,4% |

|

0,2% |

|

9:00 |

Германия |

Индекс цен производителей (г/г) |

Январь |

1% |

|

1,9% |

|

13:00 |

Германия |

Ежемесячный отчет Бундесбанка |

|

|

|

|

|

15:00 |

Россия |

Уровень безработицы |

Январь |

5,3% |

|

|

|

17:00 |

Еврозона |

Уровень доверия потребителей |

Февраль |

-4,7 |

|

-4,85 |

Александр Максимов

Аналитик ФК AMarkets