07 апреля 2020

![]()

EURUSD

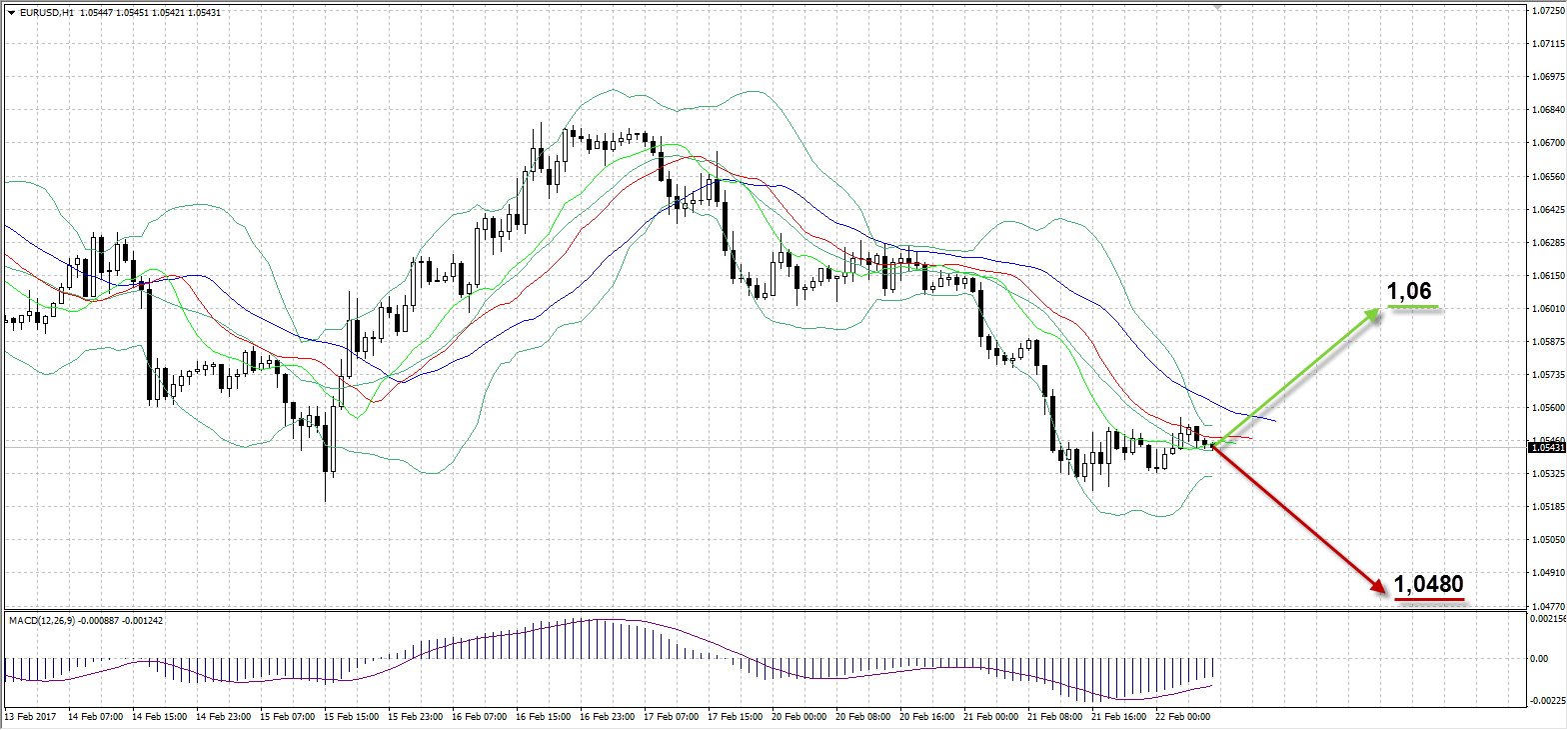

Пара EURUSD ожидаемо скорректировалась ниже шестой фигуры на торгах во вторник на фоне возвращения американских игроков на рынок после продолжительных выходных. Вышедшие утром сильные данные в Германии и ЕС по секторам услуг и производству оказали краткосрочную поддержку евро в паре с долларом, после чего курс EURUSD возобновил медвежью динамику. Позднее вышли слабые данные по штатам в аналогичных секторах от Markit, однако участники рынка проигнорировали данный фактор, акцентируя внимание на ястребиных комментариях некоторых глав ФРБ США. Так, Патрик Харкер из ФРБ Филадельфии отметил, что существуют ненулевая вероятность повышения ставки ФРС на мартовском заседании 14-15 числа. При этом Нил Кашкари (ФРБ Миннеаполиса) указал на отсутствие значимых предпосылок для срочного повышения ставок с целью сдерживания инфляции, на его слова рынок отреагировал замедлением снижения пары EURUSD и боковой динамикой до конца торгов.

Торги вторника пара провела в диапазоне 89 пунктов, подешевев в течение дня на 76 пунктов до 1,0535. Сегодня выйдут данные по деловому оптимизму и экономическим ожиданиям в Германии от IFO в 9:00, ИПЦ по ЕС в 12:00, однако ключевым событием среды станет вечернее заседание ФРС в 21:00 ЕЕТ.

Таким образом:

Наиболее вероятный сценарий: рост пары EURUSD к уровню 1,06

Наименее вероятный сценарий: снижение пары к уровню 1,0480

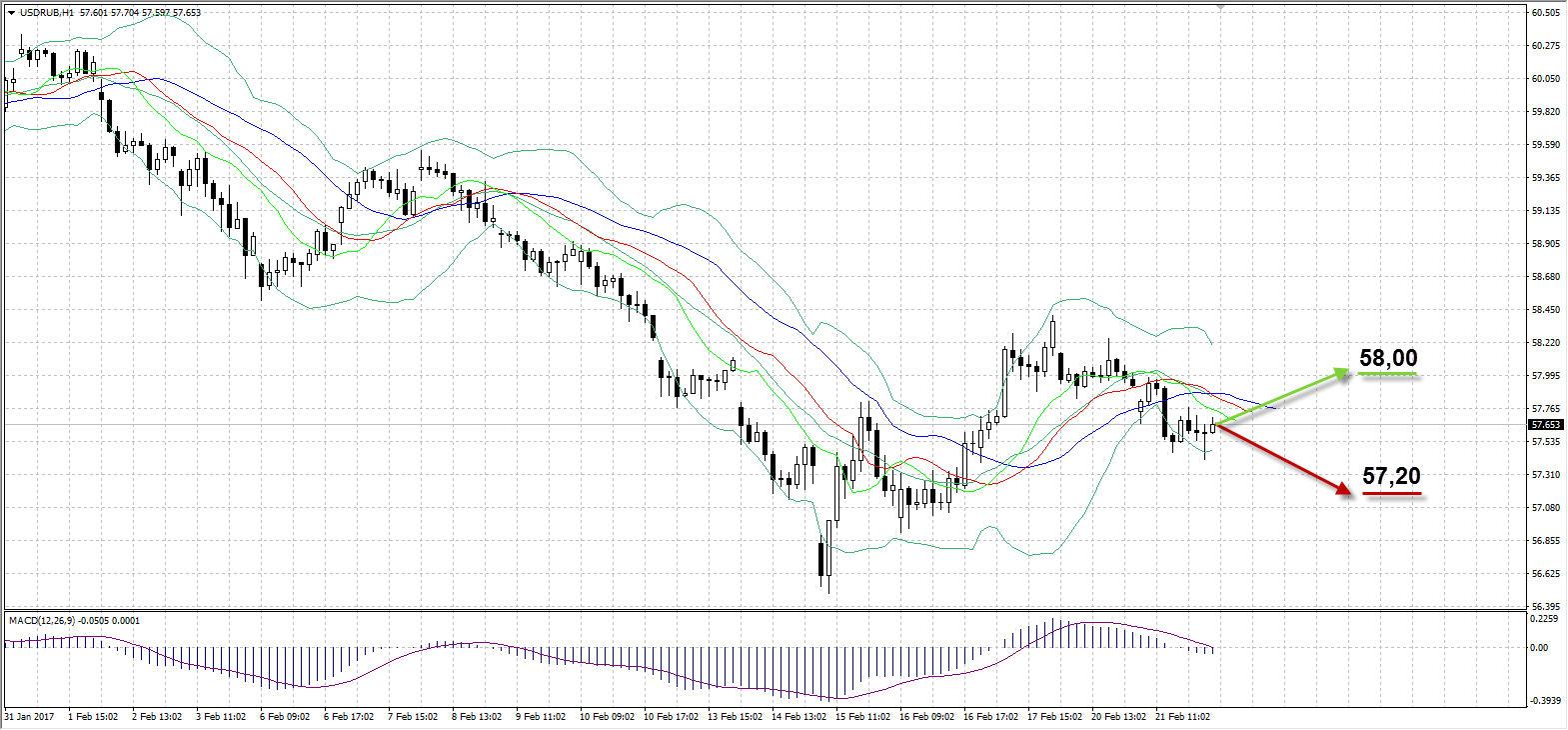

USDRUB

Рубль на торгах во вторник вновь подорожал против американской валюты, поддерживаемый ростом нефтяных цен. Несмотря на растущую добычу нефти со стороны сланцевых добытчиков в США, инвесторы воодушевлены возможными намерениями ОПЕК продлить соглашение о сокращении производства, действующее с 1 января. Генсек ОПЕК Мохаммед Баркиндо на Лондонской конференции по нефти и газу сообщил, что страны картеля готовы полностью выполнять обязательства по сокращению добычи, исполнение которых в январе оценивалось на 90%. Продажи экспортной выручки, а также ожидания пика февральских налоговых выплат после выходных поддерживали рубль и компенсировали негатив от покупок валюты ЦБ России в рамках ежедневных объемов на 6,28 млн рублей с 7 февраля по 6 марта.

Учитывая краткосрочный эффект от вербальных интервенций представителей ЦБ, а также министра экономразвития РФ, рубль имеет шансы не только остаться в диапазоне 58,00-60,50, как отмечали ранее, но и укрепиться выше в сторону 57,00 за доллар. Вчерашние торги пара USDRUB провела в диапазоне 57,98-57,41, к вечеру сокращение продаж валютной выручки спровоцировало отскок рубля с максимумов до 57,65 на закрытии. Учитывая текущую цену нефти на уровне близком к отметке на момент вчерашнего закрытия торгов по рублю, значительного гепа на открытии не ожидается, сегодня пара продолжит торговлю в диапазоне 57,30-58,00.

Таким образом:

Наиболее вероятный сценарий: рост USDRUB к отметке 58,00

Наименее вероятный сценарий: рост рубля к уровню 57,20

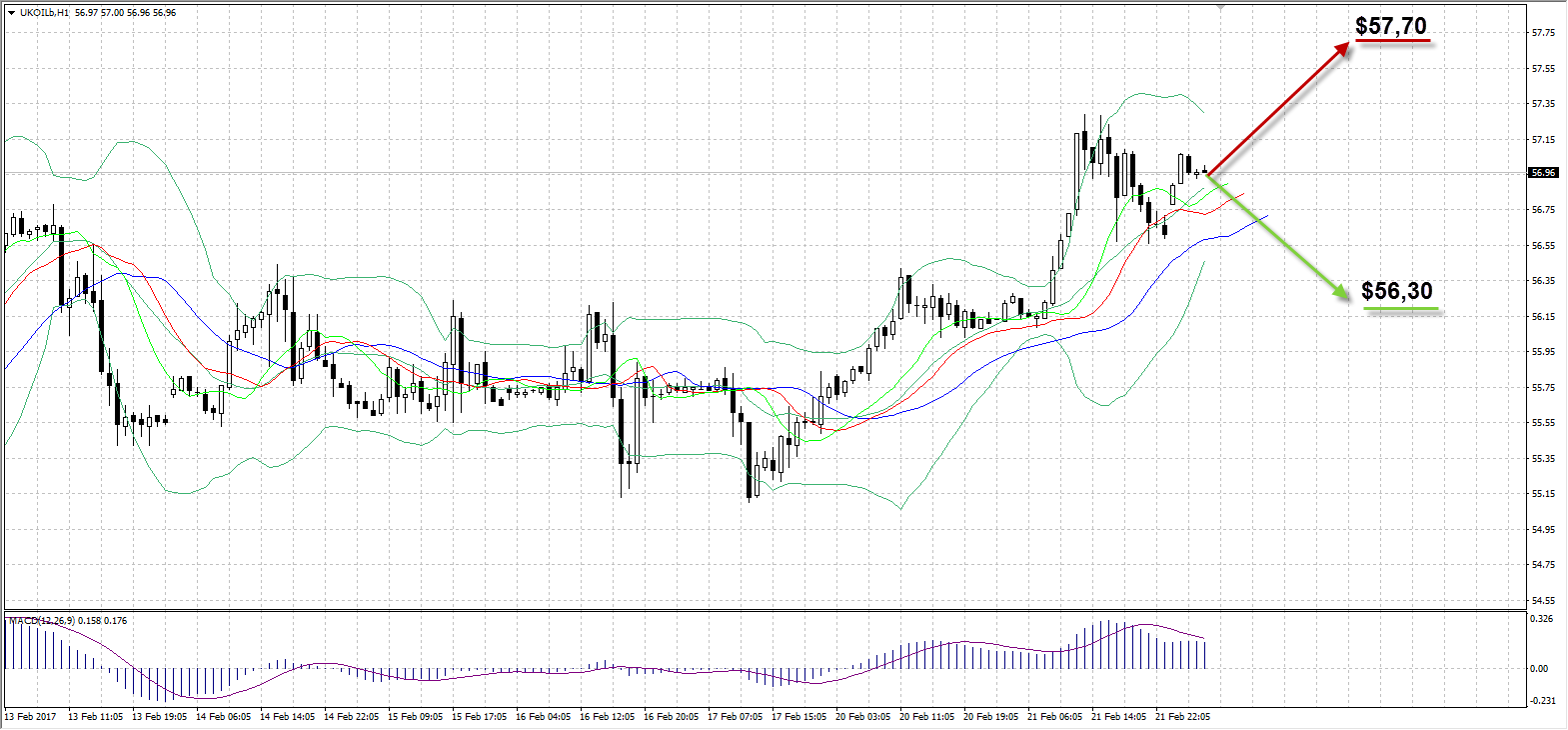

UKOIL

Торги вторника завершились ростом котировок нефти Brent вторую сессию подряд. Трейдеры воодушевлены успешным выполнением ОПЕК своих обязательств, однако, опасения из-за роста буровой активности в США и рекордных запасов оказывают давление на цены. Официальная статистика от EIA будет опубликована в четверг в 18:00 ЕЕТ из-за выходного понедельника в штатах. Слухи о возможном продлении сделки по сокращению добычи между ОПЕК, Россией и остальными крупными добытчиками прокомментировал во вторник генсек картеля Мохаммед Баркиндо. Он отметил, что разговоры о пролонгации соглашения пока что преждевременны, учитывая высокую динамику и изменчивость, которой подвержен нефтяной рынок. Эксперты Bloomberg прогнозируют увеличение запасов нефти за неделю в США на 3,5 млн до 521,6 млн, сокращение запасов в Кушинге на 800 тысяч до 63,8 млн, а опубликованные данные не хуже прогнозов подтолкнут цену Brent к росту по мере отсутствия медвежьих новостей.

Вчера котировки Brent торговались в диапазоне $56,09-$57,29, внутридневной прирост составил 0,87% или $0,49 до отметки $56,61 за баррель. Сегодня перед закрытием рынка в 23:30 ЕЕТ выйдут данные по запасам от Американского института нефти (API), а до этого влияние на цены окажет динамика доллара после результатов заседания ФРС в 21:00 ЕЕТ.

Таким образом:

Наиболее вероятный сценарий: снижение стоимости нефти Brent к отметке $56,30

Наименее вероятный сценарий: рост цены актива к уровню $57,70

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

11:00 |

Германия |

Индекс делового оптимизма от IFO |

Февраль |

109,8 |

|

109,7 |

|

11:00 |

Германия |

Индикатор оценки текущей ситуации от IFO |

Февраль |

116,9 |

|

116,7 |

|

11:00 |

Германия |

Индекс экономических ожиданий от IFO |

Февраль |

103,2 |

|

103 |

|

11:00 |

Швейцария |

Индекс экономических ожиданий института ZEW |

Февраль |

18,5 |

|

|

|

11:30 |

Великобритания |

Валовой внутренний продукт (г/г) |

4 кв. |

2,2% |

|

2,2% |

|

11:30 |

Великобритания |

Валовой внутренний продукт (кв/кв) |

4 кв. |

0,6% |

|

0,6% |

|

12:00 |

Еврозона |

Индекс потребительских цен (м/м) |

Январь |

0,5% |

|

-0,8% |

|

12:00 |

Еврозона |

Базовый индекс потребительских цен (г/г) |

Январь |

0,9% |

|

0,9% |

|

12:00 |

Еврозона |

Базовый индекс потребительских цен (м/м) |

Январь |

0,4% |

|

|

|

12:00 |

Еврозона |

Индекс потребительских цен (г/г) |

Январь |

1,8% |

|

1,8% |

|

12:30 |

Еврозона |

Целевая программа LTRO |

|

€62,2B |

|

|

|

15:30 |

Канада |

Розничные продажи без учета продаж автомобилей (м/м) |

Декабрь |

0,1% |

|

0,6% |

|

15:30 |

Канада |

Розничные продажи (м/м) |

Декабрь |

0,2% |

|

0,0% |

|

17:00 |

США |

Продажи на вторичном рынке жилья (м/м) |

Январь |

5,49М |

|

5,55М |

|

17:00 |

США |

Продажи на рынке вторичного жилья |

Январь |

-2,8% |

|

1,1% |

|

21:00 |

США |

Протокол заседания Комитета по открытым рынкам ФРС США |

|

|

|

|

|

23:30 |

США |

Отчет Американского нефтяного института (API) по запасам нефти |

|

9,94М |

|

|

Александр Максимов

Аналитик ФК AMarkets