07 апреля 2020

![]()

EURUSD

![]()

Евро подешевел к доллару США на 43 пункта (1,0889 – 1,0846) по итогам прошлой торговой сессии, волатильность актива составила 93 пункта (1,0829 – 1,0922).

Основными драйверами роста американской валюты являются ожидания участников рынка того, что экономическая политика новоизбранного Президента США Дональда Трампа может поддержать расходы и ускорить инфляцию страны. В своей предвыборной кампании Трамп обещал масштабное снижение налогов и развитие инфраструктуры, что способно увеличить дефицит бюджета Америки. Также, USD пользуется повышенным спросом со стороны инвесторов, которые уходят из других активов. Дополнительный вес доллару придал индекс потребительского доверия Reuters/Michigan за ноябрь, отражающего уверенность потребителей в экономическом росте, который вырос и составил 91,6 пункта, что выше прогнозного значения 87,5 пункта. В пользу европейской валюты были опубликованы значения индексов оптовых и потребительских цен, а также гармонизированного индекса потребительских цен по Германии, которые соответствовали ожидаемым значениям и сильной волны волатильности в пользу Евро на рынке не вызвали.

В понедельник, дополнительный вес евро, могут придать данные по промышленному производству м/м, г/г Еврозоны в 13:00 по мск., а также выступление главы ЕЦБ Марио Драги в 18:00 по мск. В пользу доллара США значимых статданных не ожидается. Разве что, можно выделить выступления представителя ФРС США Джеффри Лэкера и члена FOMC Вильямса к концу торговой сессии.

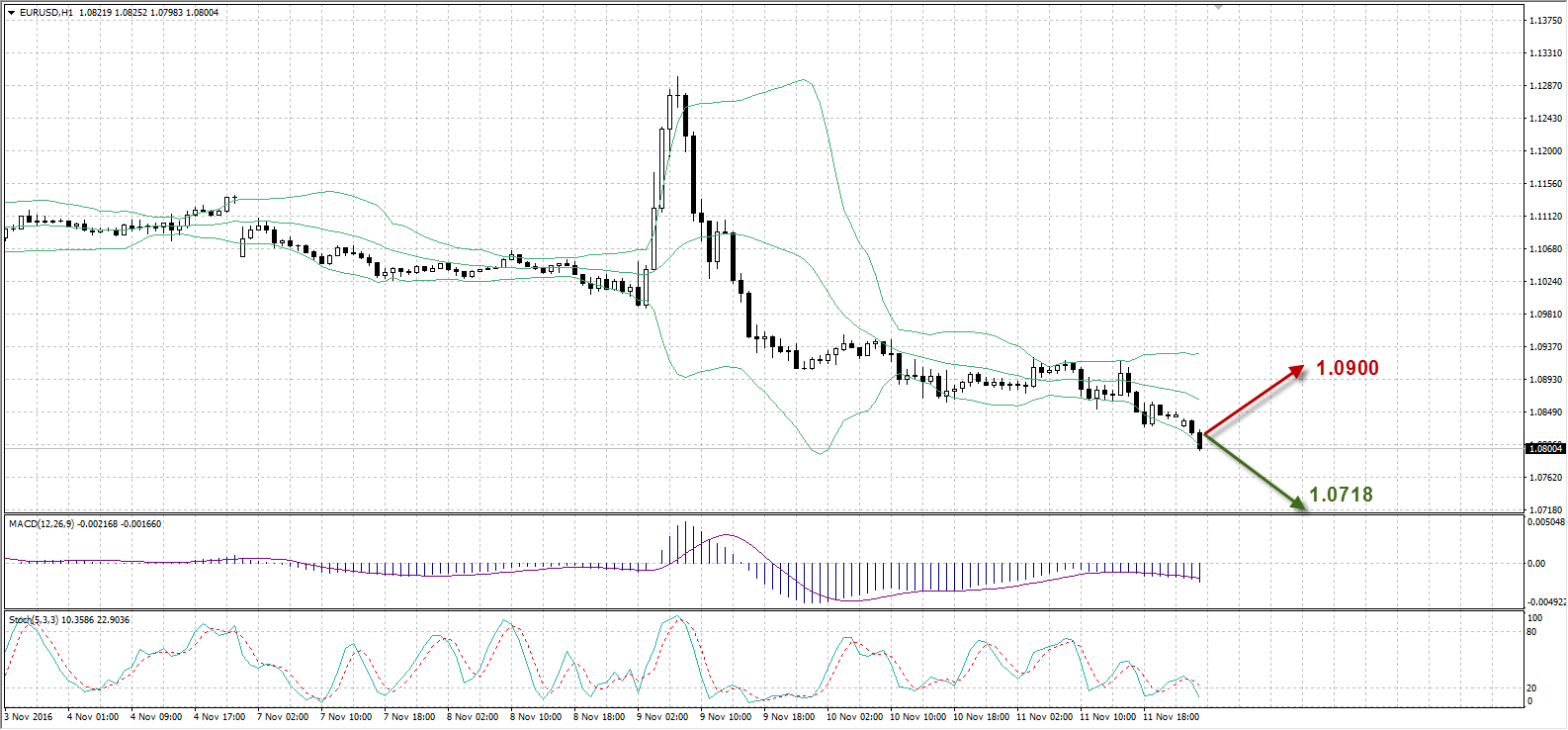

Технические индикаторы имеют разное направление. Линия Стохастик расположилась за границей перепроданности (10,35%) и дает сигнал на покупку. Индикатор MACD ниже нулевой отметки при растущих вниз барах и сигнализирует об открытии короткой позиции. Полосы Боллинджера показывают начало расширения канала волатильности.

Таким образом:

Наиболее вероятный сценарий: снижение пары EURUSD до уровня 1,0718

Наименее вероятный сценарий: рост актива к отметке 1,0900

USDRUB

![]()

Рубль подешевел к доллару США на 91 копейку (65,02 – 65,93) в пятницу, при этом, волатильность валютной пары составила 1,28 рублей (64,97 – 66,25).

Основной причиной снижения стоимости RUB является массовый уход зарубежных инвесторов с российского рынка, в связи с резким снижением стоимости американских казначейских облигаций, доходность которых выросла после победы Дональда Трампа на выборах в США. Российские ОФЗ уже не выглядят так привлекательно, как раньше. Негативное влияние оказывает и снижение цен на нефть. К тому же, стало известно, что дефицит бюджета в РФ в 2016 году может быть выше запланированного уровня в 3,7% от ВВП. При данной ситуации на рынке достаточно сложно спрогнозировать поведение рубля в ближайшее время. С одной стороны, приход Трампа может ознаменоваться потеплением в российско-американских отношениях, который в своей предвыборной кампании хвалил Путина за лидерские качества, говорил о намерениях упрочить связи с Россией, активнее сотрудничать для борьбы с Исламским государством в Сирии, а также допускал роспуск НАТО. С другой стороны, исторически сложившаяся корреляция рубля и нефти едва ли ослабнет. Ведь то, что нефть в ближайшее время будет расти, сомнительно.

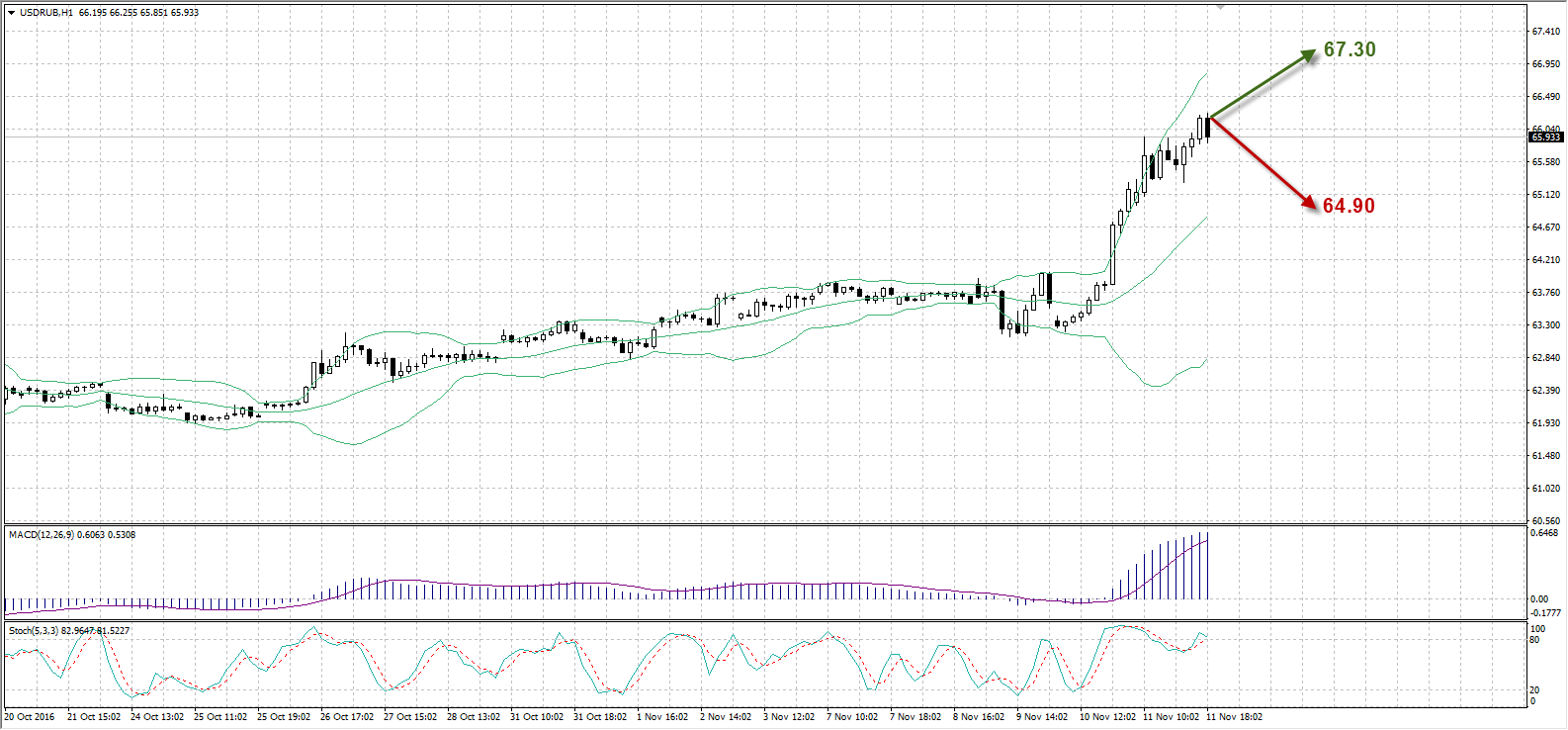

Технические индикаторы показывают разное направление. Линия Стохастик за границей перекупленности (82,96%) и дает сигнал на продажу. Индикатор MACD выше нулевой отметки при растущих вверх барах и дает слабый сигнал на покупку. Полосы Боллинджера формируют расширенный канал волатильности.

Таким образом:

Наиболее вероятный сценарий: повышение стоимости USDRUB до отметки 67,30

Наименее вероятный сценарий: снижение цены валютной пары к уровню 64,90

UKOIL

![]()

Нефть подешевела на $1,14 ($45,74 – $44,60) за баррель по итогам прошлой торговой сессии, волатильность актива составила $1,69 за баррель ($44,19 – $45,88).

Цены Brent падают на фоне рекордного объема добычи в ОПЕК и росту его производства в странах, не входящих в картель, таких как Россия, Канада, Казахстан и Бразилия. ОПЕК повысил прогноз добычи нефти в России до 11,05 млн. баррелей в сутки в 2016 году и до 11,06 млн. единиц в 2017 году. Российские нефтяные компании запускают новые месторождения, в то время как страна собралась поддержать картель в возможной заморозке добычи Brent для стабилизации цен. Параллельно с этим, Нигерия разрабатывает новую политику в нефтегазовой сфере для привлечения частных инвесторов и увеличения добычи к 2020 году на 500.000 баррелей в сутки. А Иран увеличил объемы производства UKOIL на трех западных месторождениях до 250000 единиц против 65000 по состоянию на 2013 год. По данным Международного энергетического агентства (МЭА), мировые поставки нефти в октябре выросли на 800.000 баррелей в сутки до 97,8 млн. баррелей. Таким образом, рынку грозит еще большее перенасыщение черным золотом и в 2017 году, если участники картеля не смогут договориться о сокращении добычи на ноябрьском заседании в Вене.

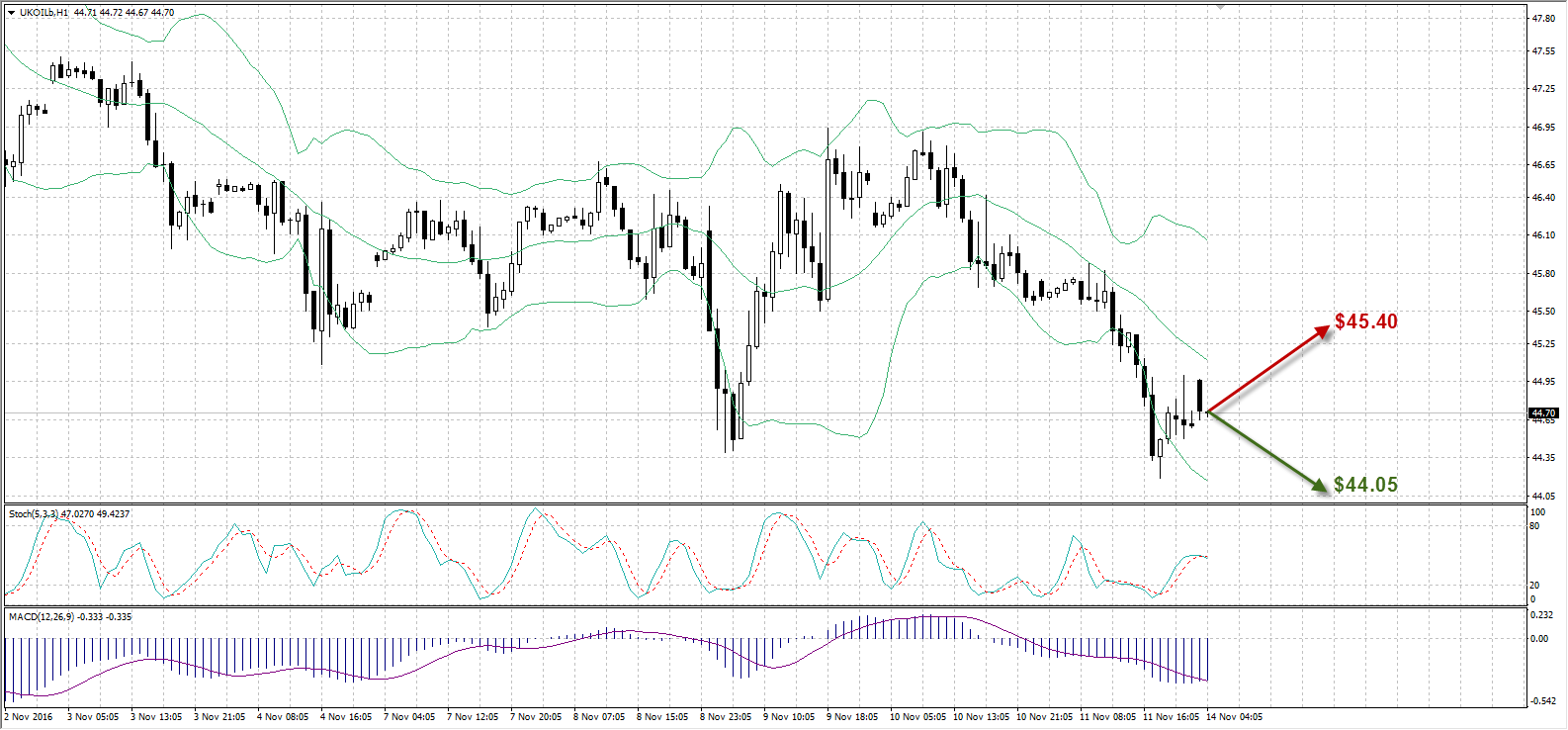

Линия Стохастик находится в нейтральной зоне (49,42%) и четких сигналов к открытию позиций не дает. Индикатор MACD ниже нулевой отметки при растущих вниз барах и дает слабый сигнал на продажу. Полосы Боллинджера формируют расширение канала волатильности.

Таким образом:

Наиболее вероятный сценарий: снижение актива к уровню $44,05

Наименее вероятный сценарий: рост нефти Brent до отметки $45,40 за баррель

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

04:00 |

Китай |

Розничные продажи (г/г) |

Октябрь |

10,7% |

10,0% |

10,7% |

|

04:00 |

Китай |

Промышленное производство (г/г) |

Октябрь |

6,1% |

6,1% |

6,2% |

|

06:30 |

Япония |

Промышленное производство (г/г) |

Сентябрь |

0,9% |

1,5% |

|

|

06:30 |

Япония |

Промышленное производство (м/м) |

Сентябрь |

0% |

0,6% |

|

|

12:00 |

Еврозона |

Промышленное производство (г/г) |

Сентябрь |

1,8% |

0,7% |

|

|

12:00 |

Еврозона |

Промышленное производство (м/м) |

Сентябрь |

1,6% |

-1,0% |

|

|

17:00 |

Еврозона |

Выступление главы ЕЦБ Драги |

||||

|

23:45 |

Новая Зеландия |

Розничные продажи без учета продаж автомобилей (кв/кв) |

Q3 |

2,6% |

||

|

23:45 |

Новая Зеландия |

Розничные продажи (кв/кв) |

Q3 |

0,1% |

|

Ирина Панина

Аналитик ФК AMarkets