07 апреля 2020

![]()

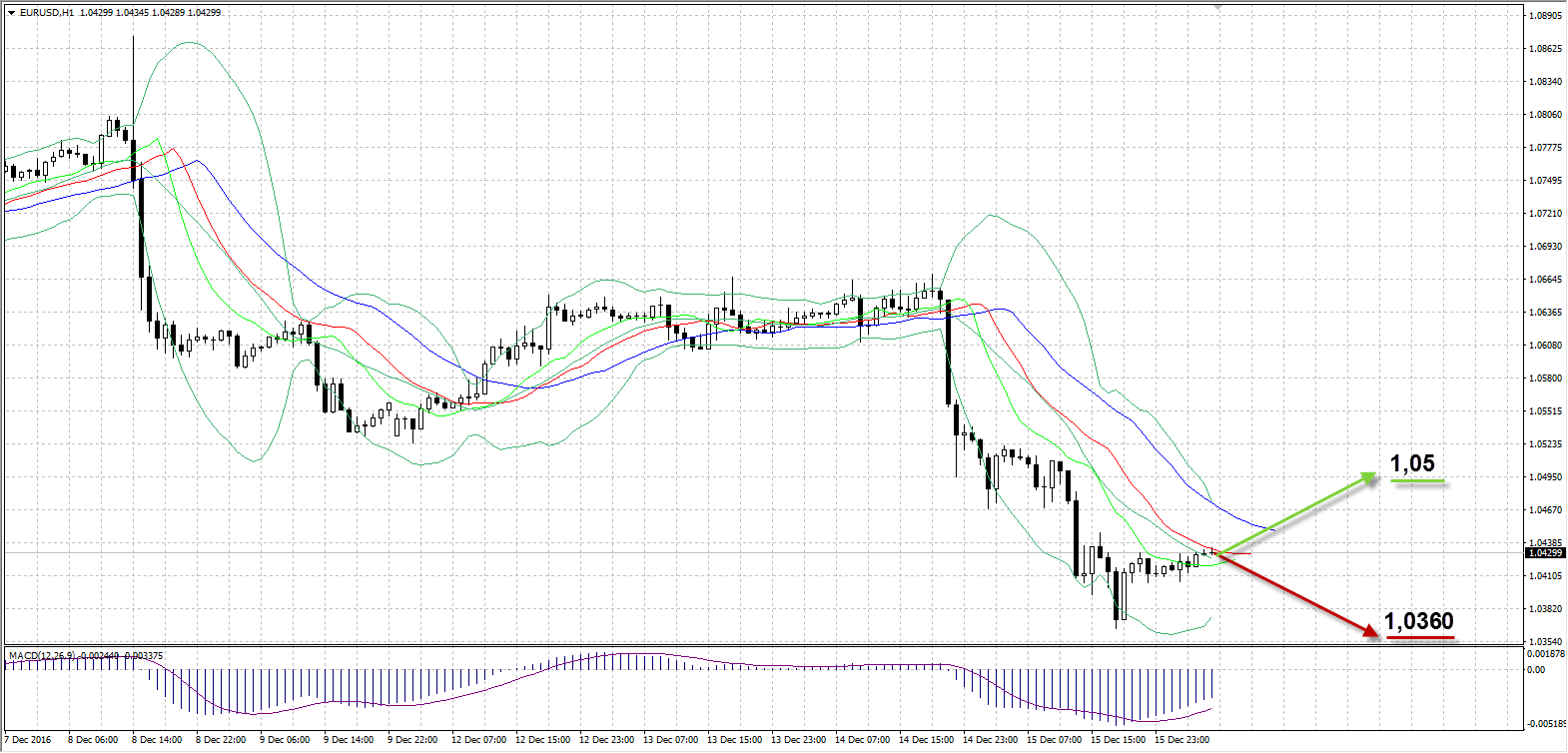

EURUSD

![]()

Пара EURUSD на торгах в четверг продолжила дешеветь после результатов FOMC, достигнув минимальной отметки с февраля 2003 года. Двусторонняя динамика на азиатских торгах вчерашнего дня в диапазоне 1,0470-1,0520 сменилась возобновлением нисходящей динамики курса с открытием европейских рынков. Не поддержали единую валюту вышедшие умеренные данные по деловой активности в производственном секторе и секторе услуг в Европе и в Германии, а коррекция вверх по EURUSD на слабых данных по ИПЦ США была воспринята рынком как сигнал к продажам, которые продолжались до минимума 13 лет – 1,0365. ИПЦ за ноябрь совпал с прогнозами и вырос до 1,7%, а ИПЦ без учета продовольственных товаров и энергоносителей не дотянул до прогнозного значения 2,2% и остался на октябрьском уровне – 2,1%. Число первичных заявок на пособие по безработице составило 254 тысячи (прогноз 255 тысяч), а количество вторичных сократилось до 2,018 млн (прогноз 2,025 млн). Сегодня трейдеры могут фиксировать прибыль перед выходными, что может подтолкнуть пару к росту, а добавить волатильности на рынке может статистика по ИПЦ в ЕС в 13:00 по Москве и данные по строительству в США в 16:30 по Москве.

Волатильность пары в четверг достигла 173 пункта (1,0365-1,0538), а внутридневные потери EURUSD составили 121 пункт до 1,0412

Таким образом:

Наиболее вероятный сценарий: рост пары EURUSD к уровню 1,05

Наименее вероятный сценарий: снижение пары к уровню 1,0360

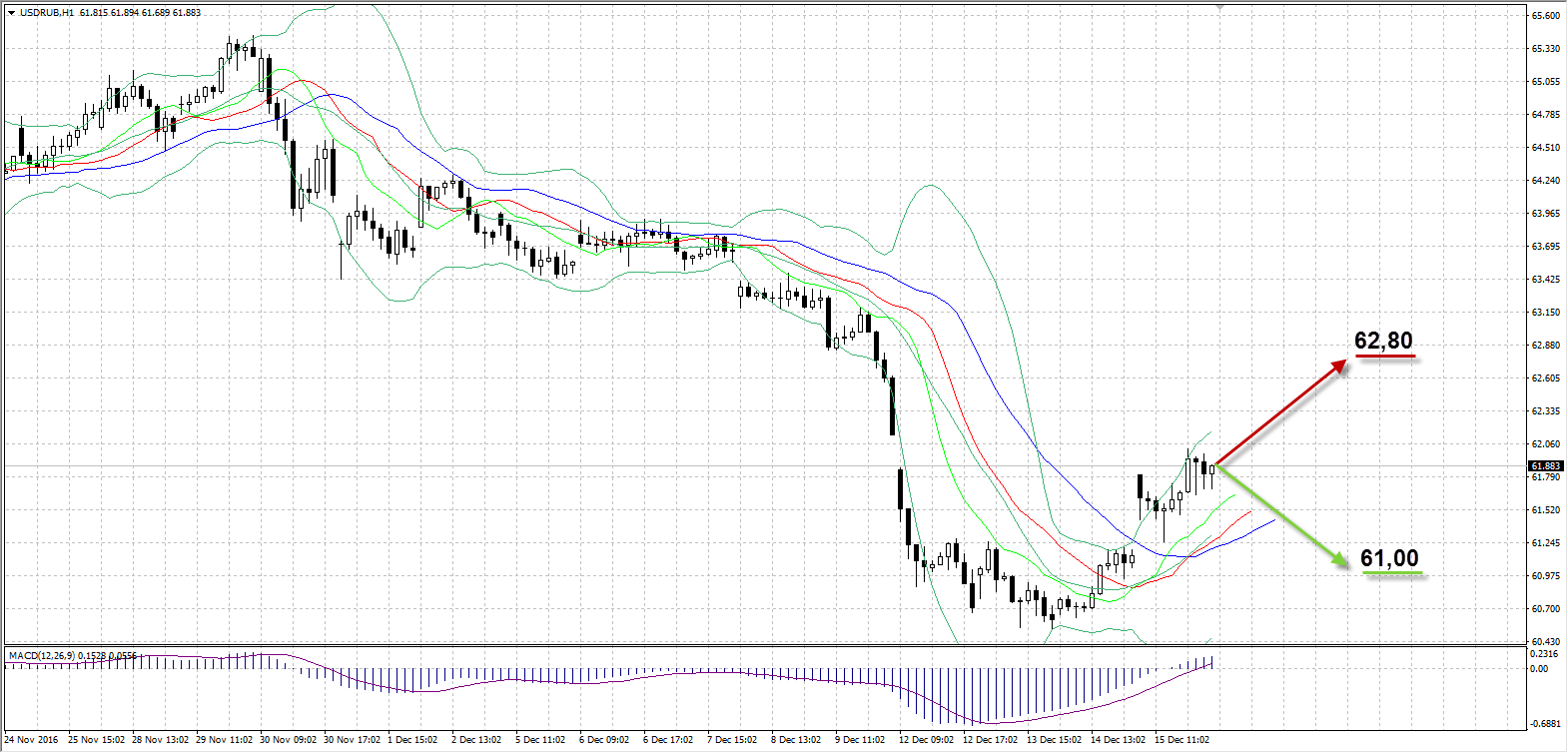

USDRUB

![]()

Рубль пользовался спросом на торгах в четверг, несмотря на ослабление, после продолжительного роста на рынке с 30 ноября против доллара США. Отрицательная динамика нефти вкупе с укреплением американской валюты после заседания ФРС на рынке спровоцировали фиксацию прибыли по длинным позициям по рублю, из-за чего пара USDRUB в четверг стартовала с гепом вверх на 66 копеек с отметки 61,80. Тем не менее, благодаря поддержке экспортеров, которые продавали валютную выручку, а также на фоне непродолжительной коррекции нефти вверх рублю удалось ненадолго укрепиться в первой половине дня, установив максимум сессии на отметке 61,25. Экспортеры наращивали продажи после восстановления курса доллара выше 61,00 под уплату налогов, размер которых по некоторым прогнозам может составить 1,9 трлн рублей в декабре. Сегодня состоится заседание ЦБ РФ, на котором будет объявлен уровень процентной ставки. Скорее всего, Центробанк сохранит ключевую ставку на уровне 10% годовых, тем самым выполнив ранее озвученное обещание.

Пара вчера провела день в диапазоне 61,25-62,02, завершив сессию ростом на 8 копеек без учета гепа до 61,88. Заседание ЦБ состоится в 13:30 по Московскому времени. Ожидаем укрепления российской валюты до 61,00, учитывая восходящую динамику нефти на сегодняшних торгах.

Таким образом:

Наиболее вероятный сценарий: рост рубля к уровню 61,00

Наименее вероятный сценарий: снижение рубля до отметки 62,80

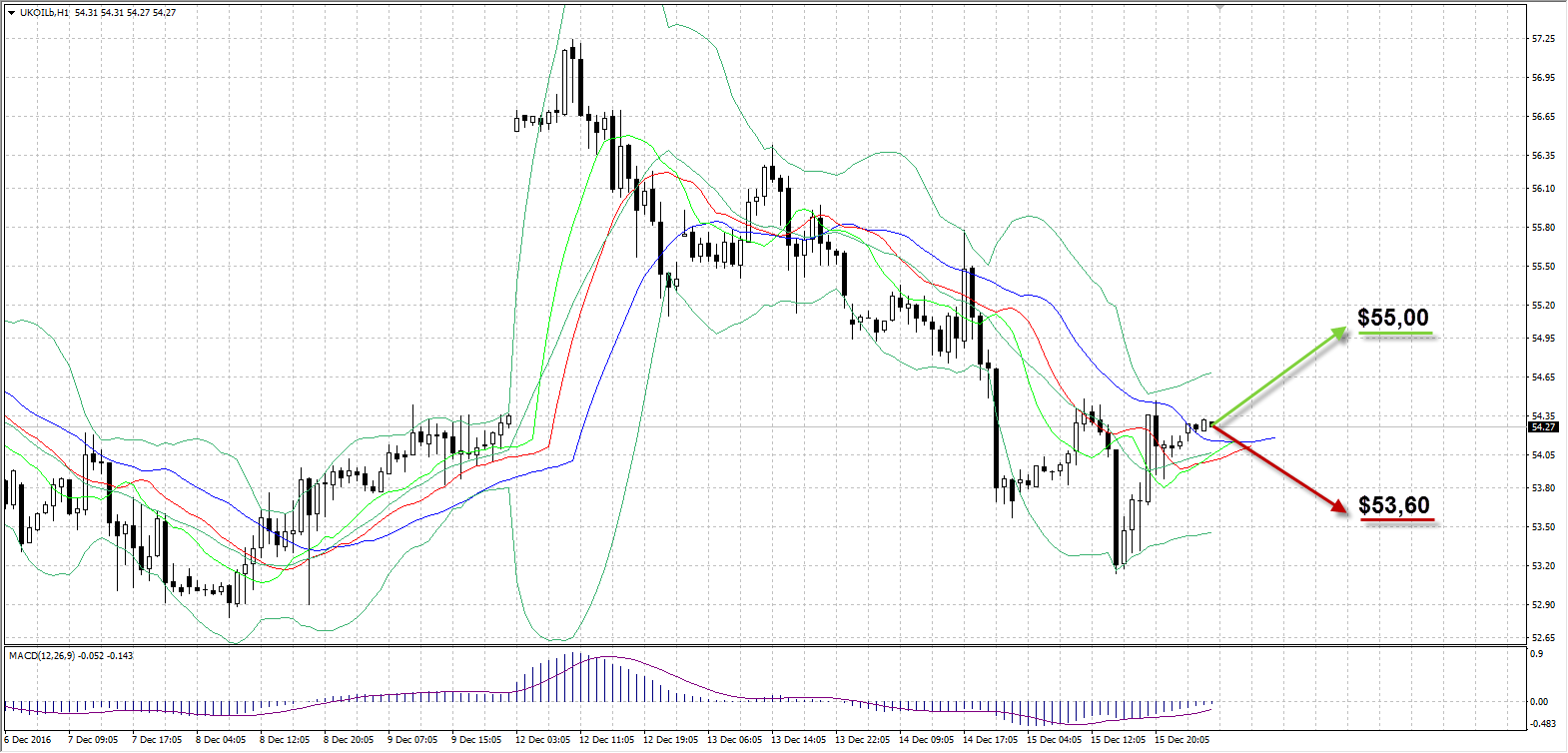

UKOIL

![]()

По итогам четверга котировки нефти Brent приостановили снижение после сильной коррекции в первые три сессии недели. Обновив максимум этого года до $57,24 после заключения договора между ОПЕК и 11 производителями вне картеля, цена нефти Brent развернулась вниз. А ускорил нисходящую динамику рост доллара на рынке из-за повышения ставки ФРС и улучшения прогнозов экономики США в 2017 году. Тем не менее, вчера, переварив ключевые события декабря, трейдеры вернулись к ожиданиям восстановления баланса спроса и предложения нефти на мировом рынке в следующем году. С 1 января начнет действовать соглашение, обязывающее стран-участниц понизить уровень добычи в соответствии с согласованными квотами. Представители картеля рассчитывают на курс нефти в диапазоне $55-$60, однако имеются опасения, что, в случае роста выше, усилится активность сланцевых производителей, для которых уровень цен станет приемлемым и выгодным для добычи.

На вчерашней сессии нефть Brent торговалась в диапазоне $53,14-$54,48, подорожав по итогам дня лишь на $0,31 до $54,15 за баррель. Сегодня ожидаем развития восходящей коррекции к $55,00 на фоне фиксации прибыли по коротким позициям перед выходными.

Таким образом:

Наиболее вероятный сценарий: рост стоимости нефти Brent к отметке $55,00

Наименее вероятный сценарий: снижение цены актива к уровню $53,60

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

9:00 |

Германия |

Индекс оптовых цен (г/г) |

Ноябрь |

0,5% |

|

|

|

12:00 |

Еврозона |

Индекс потребительских цен (м/м) |

Ноябрь |

0,2% |

|

-0,1% |

|

12:00 |

Еврозона |

Базовый индекс потребительских цен (м/м) |

Ноябрь |

0,1% |

|

|

|

12:00 |

Еврозона |

Торговый баланс без учета сезонных колебаний |

Октябрь |

€26,5B |

|

€29B |

|

12:00 |

Еврозона |

Торговый баланс |

Октябрь |

€24,9B |

|

€25,2B |

|

12:00 |

Еврозона |

Базовый индекс потребительских цен (г/г) |

Ноябрь |

0,8% |

|

0,8% |

|

12:30 |

Россия |

Решение по процентной ставке |

|

10% |

|

|

|

12:35 |

Еврозона |

Индекс потребительских цен (г/г) |

Ноябрь |

0,6% |

|

0,6% |

|

15:30 |

США |

Динамика разрешений на строительство (м/м |

Ноябрь |

1,260М |

|

1,243М |

|

15:30 |

США |

Начатые строительства домов (м/м) |

Ноябрь |

1,323М |

|

1,225М |

|

20:00 |

США |

Отчет Baker Hughes по активным нефтяным платформам в США |

|

498 |

|

|

Александр Максимов

Аналитик ФК AMarkets