07 апреля 2020

EURUSD

![]()

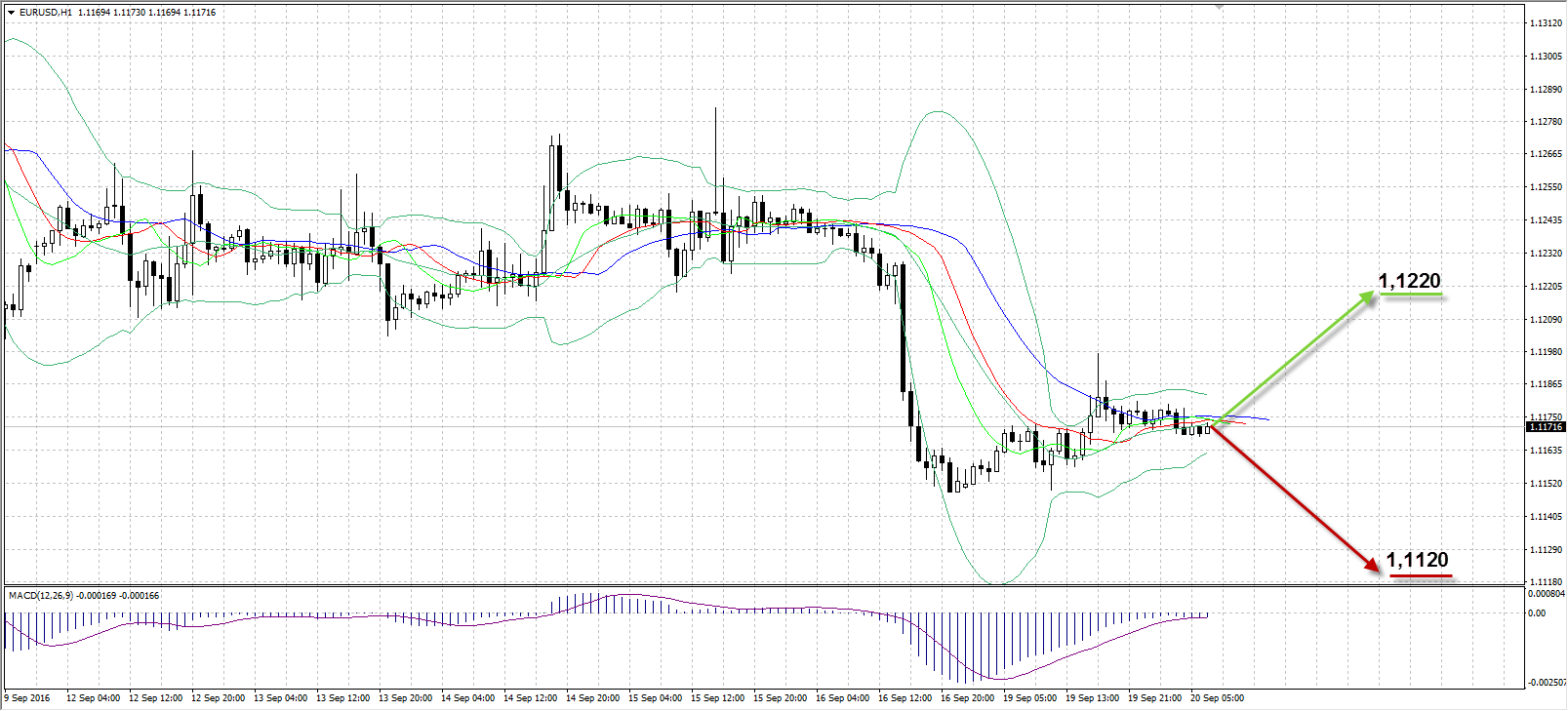

На торгах в понедельник пара EURUSD скорректировалась вверх, отыграв около трети потерь пятницы. В пятницу доллар дорожал против конкурентов за счет выхода сильных данных по потребительской инфляции, однако вчерашний откат был вполне логичен после фиксации прибыли по коротким позициям по EURUSD. Пара провела торги в узком диапазоне 46 пунктов (1,1197-1,1149) в отсутствии важных экономических публикаций, чем воспользовались быки по евро. Из сегодняшних отчетов стоит выделить выход индекса PPI по Германии в 9:00 по Москве и данные по строительству в США в 15:30. Не исключено, что сегодняшнюю сессию пара проведет аналогично в узком торговом диапазоне в преддверии завтрашнего заседания ФРС в 21:00 по Москве.

По итогам понедельника пара EURUSD выросла лишь на 22 пункта, завершив сессию на отметке 1,1172. Сегодня ожидаем повторного тестирования 12-ой фигуры.

Таким образом:

Наиболее вероятный сценарий: рост пары EURUSD к уровню 1,1220

Наименее вероятный сценарий: снижение пары к уровню 1,1120

USDRUB

![]()

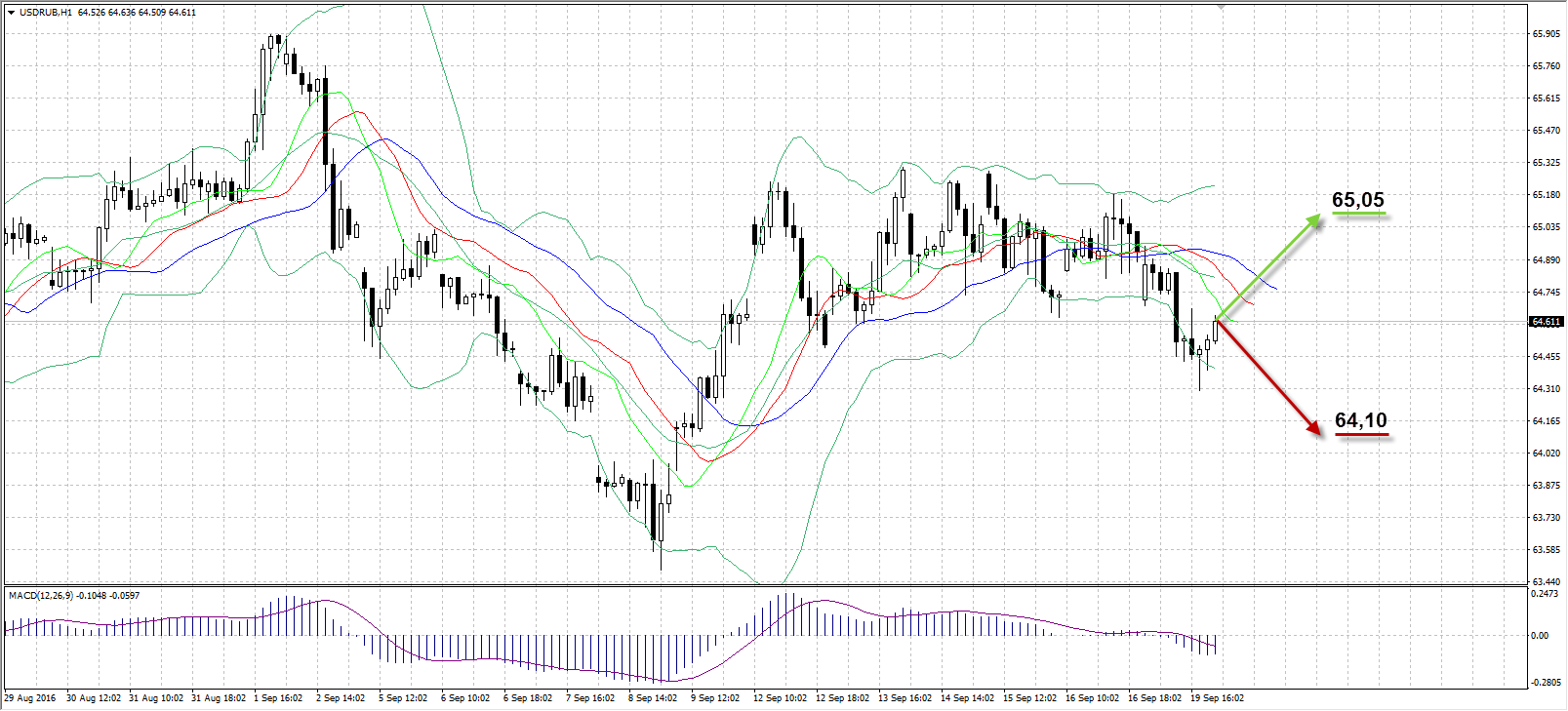

Российский рубль ожидаемо подорожал вчера против доллара за счет роста нефтяных котировок в первой половине дня. Пара USDRUB стартовала с гепом вниз на 22 копейки с отметки 64,70 из-за роста цены на нефть почти на $0,8 за баррель во время перерыва торгов по рублю. Помимо этого, поддержку национальная валюта получила после повышения прогноза по суверенным рейтингам от S&P с «негативного» на «стабильный». Ближе к концу торгов пара USDRUB скорректировалась с минимума 64,30 и завершила сессию на отметке 64,61 из-за разворота нефтяных цен. Поддержку рублю продолжают оказывать экспортеры, продавая валютную выручку. Участники рынка ждут заседания ФРС в среду, и в случае жесткой риторики на котором мы увидим рост USDRUB, в то время как более мягкая позиция регулятора сыграет против американской валюты. Между тем, Росстат сообщил о снижении в августе уровня безработицы в России до 5,2% с июльских 5,3%. Сегодня ожидаем от пары возврата к отметке 65,00 на фоне снижения нефти ниже $46 за баррель.

Таким образом:

Наиболее вероятный сценарий: рост USDRUB к уровню 65,05

Наименее вероятный сценарий: рост рубля до отметки 64,10

UKOIL

![]()

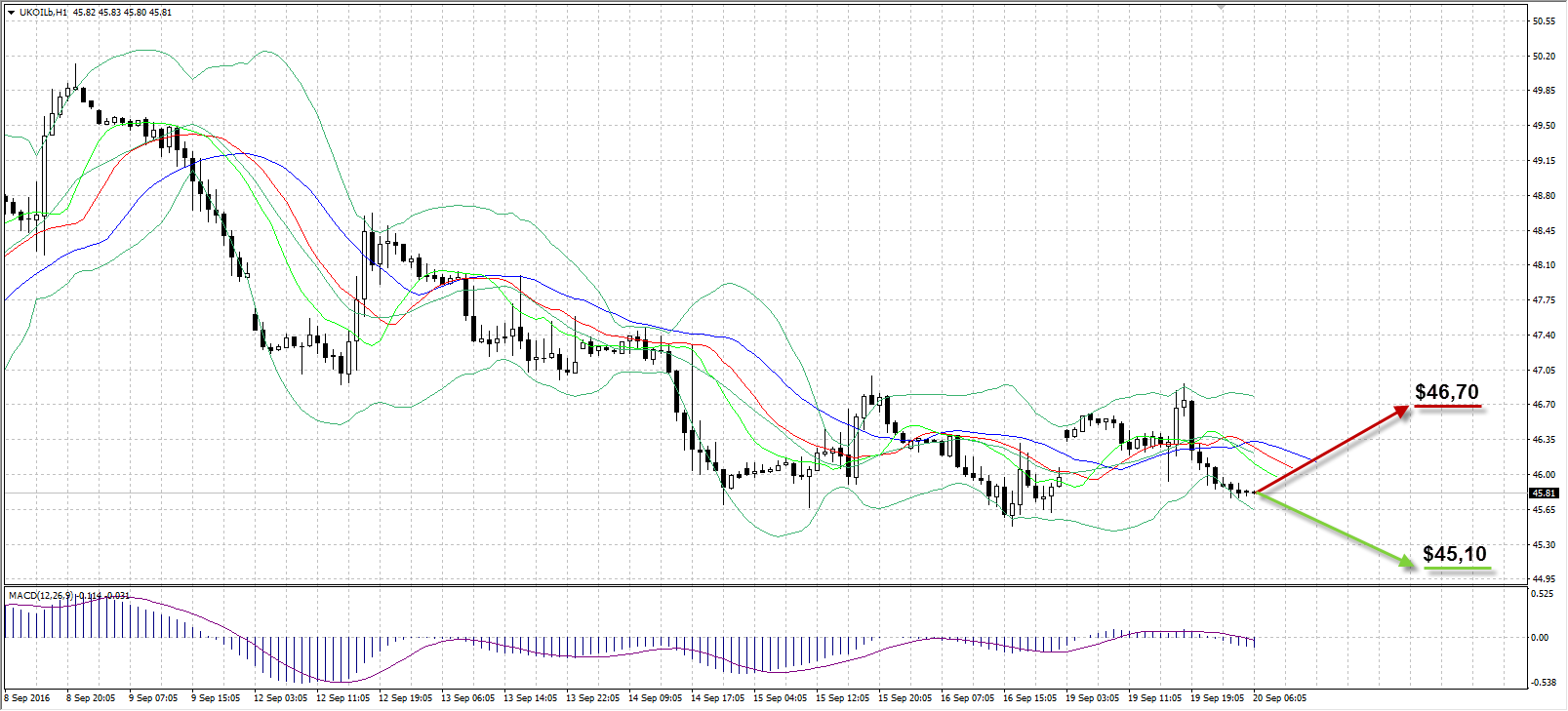

Торги понедельника нефть Brent завершила снижением, несмотря на геп на открытии и позитивные новости из стана ОПЕК. С началом торгов баррель Brent подорожал на $0,47 благодаря гепу до $46,44, что позволило котировкам продолжить восстановление с двухнедельных минимумов. Следующая волна роста случилась во второй половине дня, результатом которой стало обновление максимума сессии до $46,91. Восходящая динамика стала возможной не только на фоне ослабления доллара, но и из-за комментариев президента Венесуэлы в воскресение. Николас Мадуро сообщил, что участники ОПЕК, а также остальные крупные нефтедобытчики близки к заключению сделки по стабилизации рынка нефти, на котором по-прежнему сохраняется низкий уровень цен и дисбаланс из-за избыточного предложения. Однако рост нефти Brent в понедельник продолжался недолго, ближе к вечеру наблюдали разворот цены и возвращение к пятничному закрытию и ниже. Минимум сессии был зафиксирован на отметке $45,85, а итоговая цена за баррель «черного золота» – $45,88.

Сегодня за полчаса до закрытия торгов в 23:30 по Москве выйдут данные по запасам нефти в США от API, а завтра в 17:30 будет опубликована официальная статистика по изменению запасов за предыдущую неделю от Министерства энергетики США. Сегодня допускаем попытки вернуться к $46,50, однако наиболее вероятно – продолжение нисходящей динамики к $45,10 за баррель.

Таким образом:

Наиболее вероятный сценарий: снижение стоимости нефти Brent к отметке $45,10

Наименее вероятный сценарий: рост цены актива к уровню $46,70

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

4:30 |

Австралия |

Индекс цен на жилье (г/г) |

2 кв. |

6,8% |

4,1% |

|

|

4:30 |

Австралия |

Индекс цен на жилье (кв/кв) |

2 кв. |

-0,2% |

2% |

2,5% |

|

4:30 |

Австралия |

Протокол заседания Резервного Банка Австралии |

|

|

|

|

|

8:45 |

Швейцария |

День подарков |

|

|

|

|

|

9:00 |

Германия |

Индекс цен производителей (г/г) |

Август |

-2% |

|

-1,5% |

|

9:00 |

Германия |

Индекс цен производителей (м/м) |

Август |

0,2% |

|

0% |

|

15:30 |

США |

Разрешение на строительство (м/м) |

Август |

1,152М |

|

1,178М |

|

15:30 |

США |

Начатые строительства домов (м/м) |

Август |

1,211М |

|

1,194М |

|

19:45 |

Канада |

Выступление главы Банка Канады С. Полоза |

|

|

|

|

|

23:30 |

США |

Отчет Американского нефтяного института (API) по запасам нефти |

|

1,44М |

|

|

Александр Максимов

Аналитик ФК AMarkets