07 апреля 2020

![]()

EURUSD

![]()

Американская валюта продолжила восстанавливаться против евро в понедельник от потерь предыдущей недели после заседания ФРС США. Напомним, что Федрезерв понизил прогноз о запланированном количестве повышений процентных ставок в этом году, а также отметил возросшие потенциальные глобальные риски для экономики США. Не смотря на это, опасения рынка преувеличены, так как руководство мегарегулятора по-прежнему намерено дважды повысить ставку в этом году. На этой неделе стоит обратить внимание на выступление отдельных представителей ФРС: Чарльза Эванса сегодня и Джеймса Булларда в четверг, «ястребиный» настрой которых может подтолкнуть доллар к дальнейшему росту. Главы ФРБ Ричмонда и Сан-Франциско настроены голосовать за повышение ставки уже в апреле, отмечая перспективы роста инфляции в США к целевому уровню Федрезерва в 2%.

На прошедших торгах пара EURUSD торговалась в диапазоне 1,1284-1,1233, стартовав с 1,1269. Попытка единой валюты вырасти в начале европейской сессии обернулась неудачей на уровне 1,1283, когда медведи развернули пару вниз.

Таким образом:

Наиболее вероятный сценарий: рост пары EURUSD к уровню 1,1290.

Наименее вероятный сценарий: снижение пары к уровню 1,1180.

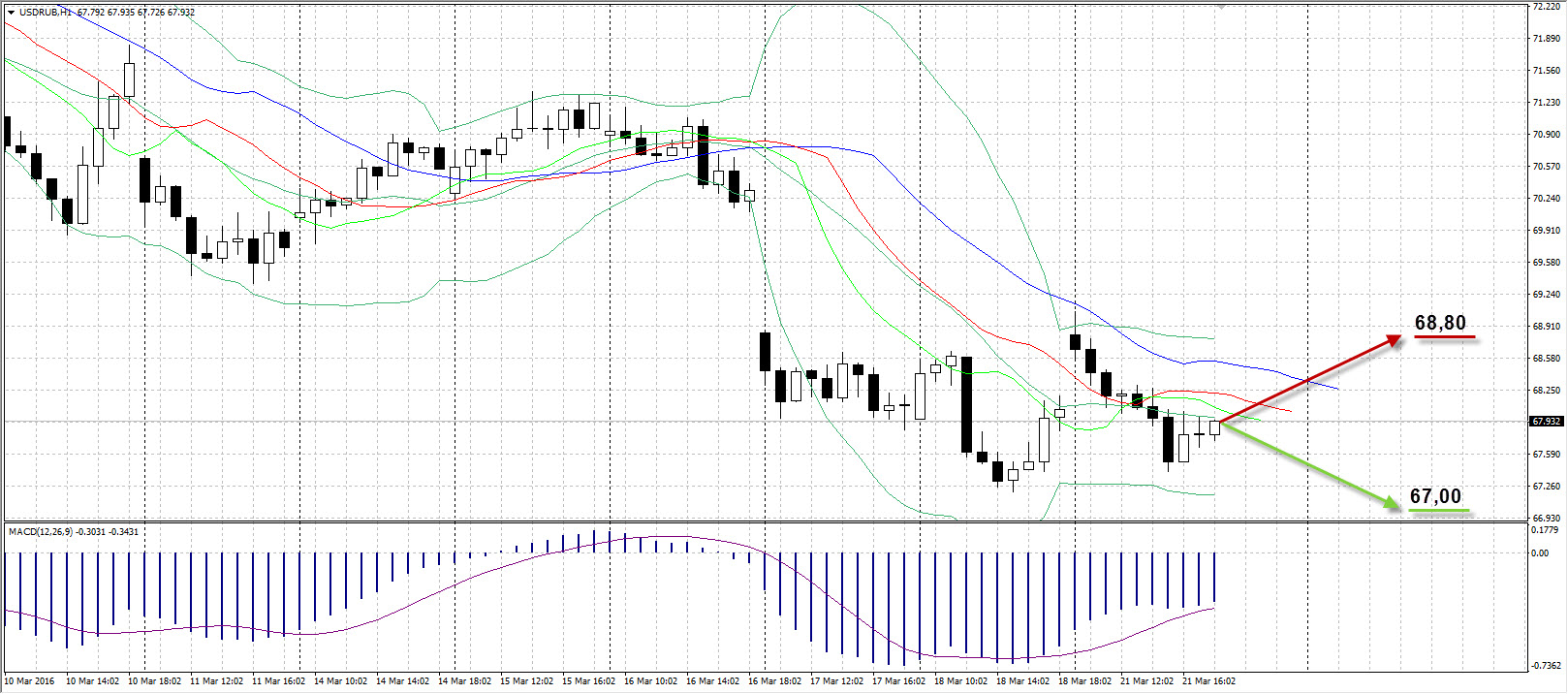

USDRUB

![]()

Торги понедельника российский рубль завершил выше закрытия пятницы, при этом отыграв значительные внутридневные потери из-за гепа на открытии. Пара стартовала на 78 копеек выше (68,82) закрытия предыдущей недели из-за снижения нефтяных цен на азиатской сессии, которые в свою отреагировали на пятничную публикацию роста числа буровых установок в США от Baker Hughes. Тем не менее, последующий рост нефтяных цен укрепил позиции рубля, как и увеличение экспортных продаж на фоне налогового периода в России. Пик налоговых выплат приходится на 25 марта, когда состоятся выплаты по НДПИ, НДС и акцизам. Учитывая позицию Центробанка России (сохранение ставки на 11%), российский рубль сохраняет шансы на развитие восходящей динамики, если нефть продолжит торговаться выше $40 за баррель.

По итогам понедельника пара USDRUB подешевела на 89 копеек (68,82-67,93), показав при этом волатильность в 1,66 рубля (69,06-67,40). Продолжаем следить за динамикой нефти и не исключаем пары в диапазоне 67,00-69,50 рублей за доллар на этой неделе.

Таким образом:

Наиболее вероятный сценарий: снижение USDRUB к уровню 67,00.

Наименее вероятный сценарий: снижение рубля до отметки 68,80.

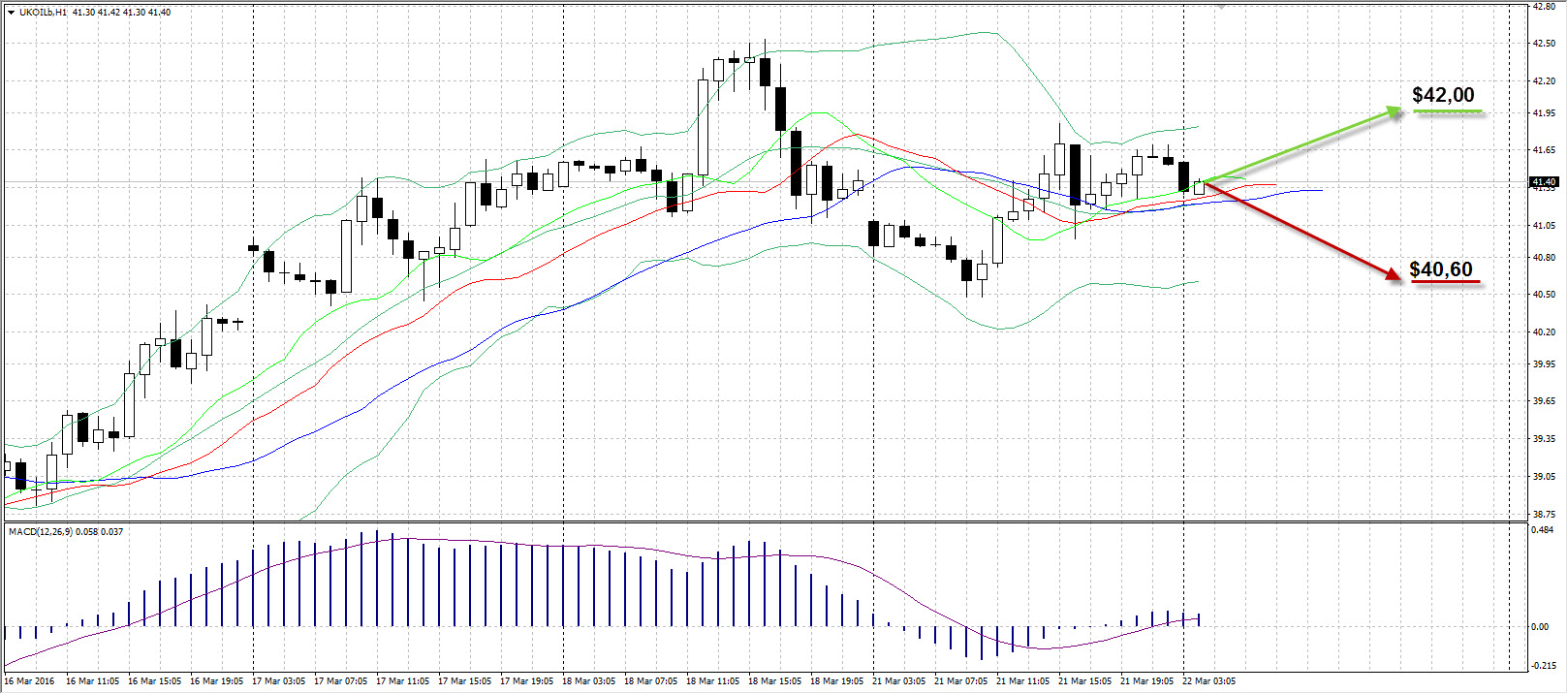

UKOIL

![]()

На торгах в понедельник нефть марки Brent выросла на $0,46 за баррель, не смотря на ценовой спад с вечера пятницы. Отскок нефтяных котировок с максимума этого года случился после опубликованного отчета от Baker Hughes об увеличении количества работающих буровых установок. Тем не менее, в течение сессии понедельника преобладали бычьи настроения, подкрепляемые надеждами на грядущую встречу ОПЕК 17 апреля в Дохе. Участники рынка надеются на соглашение о заморозке уровня добычи нефти, что в свою очередь сможет оказать дополнительный стимул к росту цен Brent. Сдерживающим фактором по-прежнему выступает значительное превалирование запасов нефти и нефтепродуктов над мировым спросом. Сегодня в 22:30 ЕЕТ будет опубликован отчет от института API по запасам нефти в США, а завтра выйдет официальная статистика от EIA министерства энергетики США.

Торговый диапазон понедельника составил чуть меньше полутора долларов ($41,86-$40,48), а стартовав с гепом на отметке $41,08, к концу торгов стоимость барреля Brent выросла до $41,54.

Таким образом:

Наиболее вероятный сценарий: рост стоимости нефти Brent к отметке $42,00.

Наименее вероятный сценарий: снижение цены актива к уровню $40,60.

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

2:30 |

Австралия |

Индекс цен на жилье (кв/кв) |

4 кв. |

2% |

0,2% |

0% |

|

2:30 |

Австралия |

Индекс цен на жилье (г/г) |

4 кв. |

10,7% |

8,7% |

|

|

2:45 |

Австралия |

Выступление заместителя главы РБА Идэя |

|

|

|

|

|

6:30 |

Япония |

Индекс активности во всех отраслях (м/м) |

Январь |

-0,9% |

-0,9% |

1,9% |

|

7:30 |

Австралия |

Выступление главы РБА Глена Стивенса |

|

|

|

|

|

10:00 |

Германия |

Индекс экономических ожиданий от IFO |

Март |

98,8 |

|

99,5 |

|

10:00 |

Германия |

Индекс делового оптимизма от IFO |

Март |

105,7 |

|

105,7 |

|

10:00 |

Германия |

Индикатор оценки текущей ситуации от IFO |

Март |

112,9 |

|

112,5 |

|

10:30 |

Великобритания |

Индекс потребительских цен (г/г) |

Февраль |

0,3% |

|

0,3% |

|

10:30 |

Великобритания |

Базовый индекс потребительских цен (г/г) |

Февраль |

1,2% |

|

|

|

10:30 |

Германия |

Cоставной индекс деловой активности Markit |

Март |

54,1 |

|

|

|

10:30 |

Германия |

Индекс деловой активности в производственном секторе Markit |

Март |

50,5 |

|

50,8 |

|

10:30 |

Германия |

Индекс деловой активности в секторе услуг Markit |

Март |

55,3 |

|

55 |

|

11:00 |

Еврозона |

Cоставной индекс деловой активности в производственном секторе Markit |

Март |

53 |

|

53 |

|

11:00 |

Еврозона |

Индекс деловой активности в производственном секторе Markit |

Март |

51,2 |

|

51,4 |

|

11:00 |

Еврозона |

Индекс деловой активности в секторе услуг Markit |

Март |

53,3 |

|

53,4 |

|

11:30 |

Великобритания |

Индекс цен производителей на выходе (м/м, без сезонной корректировки) |

Февраль |

-0,1% |

|

0% |

|

11:30 |

Великобритания |

Базовый индекс цен производителей (м/м, без сезонной корректировки) |

Февраль |

0,1% |

|

0,1% |

|

11:30 |

Великобритания |

Индекс цен производителей на выходе (г/г, без сезонной корректировки) |

Февраль |

-1% |

|

-1,2% |

|

11:30 |

Великобритания |

Индекс цен производителей на выходе (г/г, без сезонной корректировки) |

Февраль |

-7,6% |

|

-7,4% |

|

11:30 |

Великобритания |

Индекс цен производителей на входе (м/м, без сезонной корректировки) |

Февраль |

-0,7% |

|

|

|

11:30 |

Великобритания |

Базовый индекс цен производителей (г/г, без сезонной корректировки) |

Февраль |

0% |

|

0,1% |

|

11:30 |

Великобритания |

Индекс потребительских цен (м/м) |

Февраль |

-0,8% |

|

0,4% |

|

11:30 |

Великобритания |

Чистые заимствования государственного сектора |

Февраль |

£-11,813B |

|

|

|

12:00 |

Германия |

Индекс оценки текущих экономических условий института ZEW |

Март |

52,3 |

|

52 |

|

12:00 |

Германия |

Индекс настроений в деловой среде института ZEW |

Март |

1 |

|

5 |

|

12:00 |

Еврозона |

Индекс деловых ожиданий института ZEW |

Март |

13,6 |

|

8,2% |

|

15:00 |

США |

Индекс цен на жилье (м/м) |

Январь |

0,4% |

|

0,5% |

|

22:30 |

США |

Отчет Американского нефтяного института (API) по запасам нефти |

|

1,5М |

|

|

Александр Максимов

Аналитик ФК AMarkets