07 апреля 2020

![]()

USDRUB

![]()

Нефть постепенно отыгрывает свои позиции, что положительно сказывается на котировках по рублю. High в течение дня достигал 32.49$ за баррель. Однако, как долго продлится данное ралли пока что неизвестно. По предварительным данным, дефицит российского бюджета при текущих котировках по нефти может увеличиться до 6% ВВП в 2016 году. На фоне текущего не простого положения российской экономики, главным образом стараются не растерять бюджет, а потом уже думать о росте. Предположение о том, что текущий год окажется ниже нуля практически не вызывает споров.

Открытие российской валюты во вторник прошло по 81.78 за доллар, закрыли пару в пользу рубля по котировке 78.67. Объемы гистограммы MACD продолжают снижаться, поэтому для рублевой валюты это хороший знак. На торгах в среду ожидаем укрепление пары к уровням 77.50 за доллар.

Таким образом:

Наиболее вероятный сценарий: укрепление рубля к уровню 77.50

Наименее вероятный сценарий: ослабление рубля к уровню 80.00

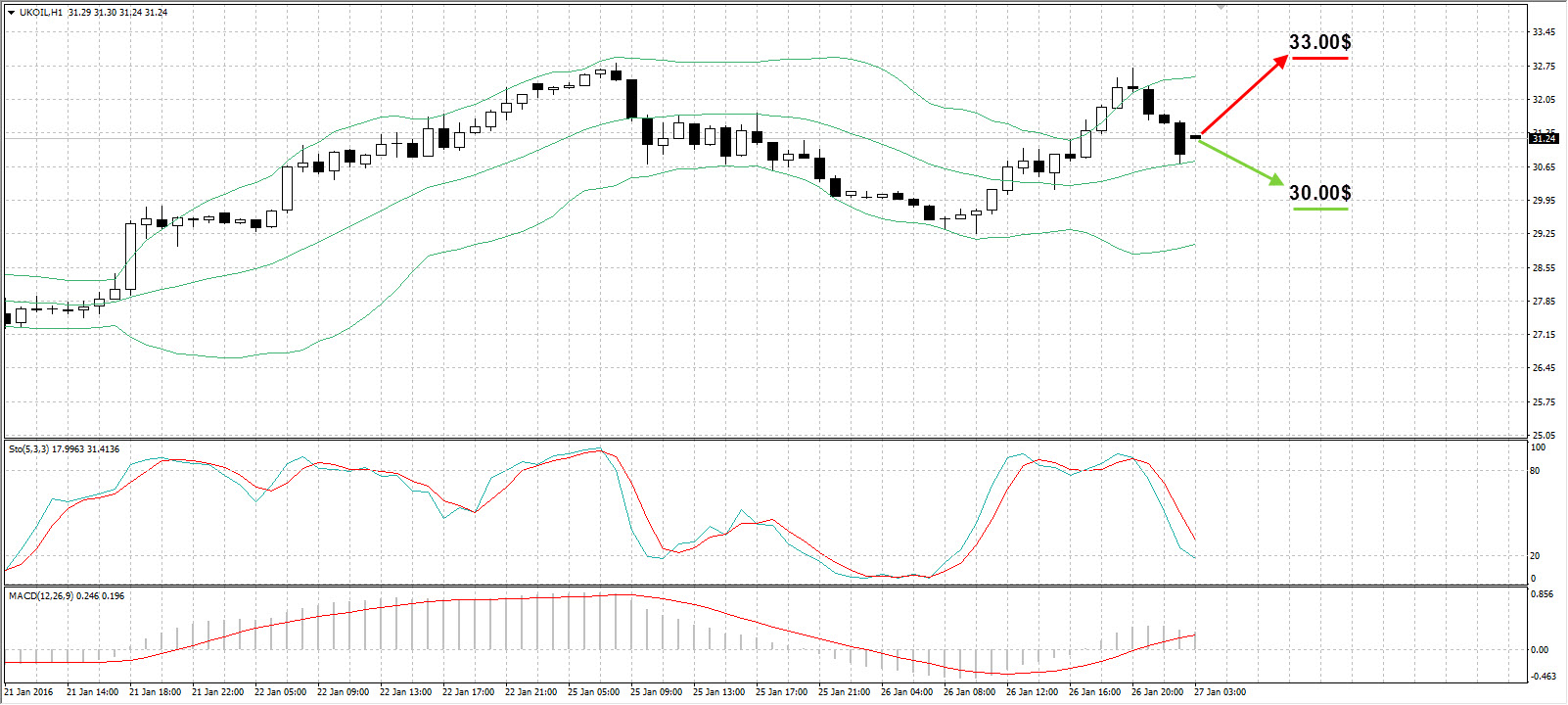

UKOIL

![]()

Всемирный банк продолжает ухудшать прогнозы по сырьевым активам. Так в группу антилидеров попала железная руда, цветные металлы. Нефть также не осталась в стороне. Если в октябре речь шла о средневзвешенной цене в 52$ за баррель, то сейчас этот прогноз составляет 37$. В первую очередь столь большая разница обусловлена выходом на международные рынки Ирана раньше, чем это планировалось. Пессимистичные прогнозы затронули также драгоценные металлы. Данная динамика все больше напоминает глобальное коррекционное движение.

Открыли нефтяные котировки по 30.00$, закрытие было зафиксировано по 31.66$. Нефть отскочила от уровня сопротивления 32.60$ поэтому наиболее вероятный сценарий на среду это падение котировок в сторону 30.00$ за баррель.

Таким образом:

Наиболее вероятный сценарий: падение котировок в сторону 30.00$

Наименее вероятный сценарий: рост котировок в сторону 33.00$

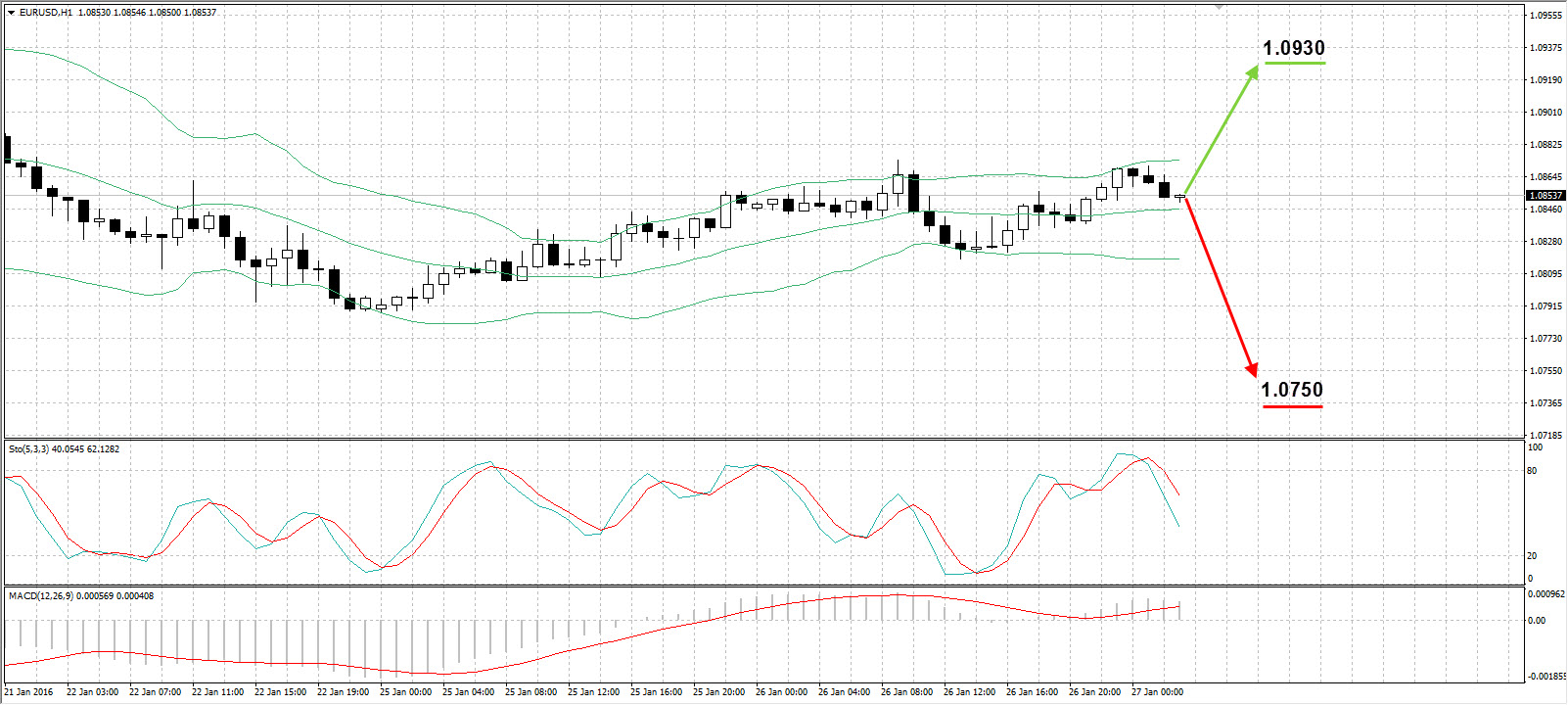

EURUSD

![]()

По США, индекс цен на жилье составил рост в 5.8% за прошедший год. В ноябре этот рост составил 0.5%. Индекс деловой активности в секторе услуг за январь равен 53.7 пунктов, что несколько ниже предыдущего значения в 54.3 пунктов. Составной индекс деловой активности за тот же месяц составил 53.7. Уровень доверия потребителей вырос и составил 98.1 пунктов, прогнозное значение было возле отметки 96.5. В остальном новостной фон оказался достаточно спокойным. На завтра в 21:00 EET будут выходить очень важные новости по штатам, в том числе решение по процентной ставке.

Открытие европейской валюты во вторник было на отметке 1.0847, тогда как закрытие обозначили практически там же, по 1.0853. На завтра ожидается высокая волатильность в вечернее время в связи с выходом новостей по процентной ставке в США. Предположительно евро все же сумеет вырасти примерно на одну фигуру к концу торгового дня.

Таким образом:

Наиболее вероятный сценарий: рост евро к отметке 1.0930

Наименее вероятный сценарий: падение евро к отметке 1.0750

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

9:00 |

Германия |

Индекс потребительского доверия от Gfk |

Февраль |

9,4 |

|

|

|

9:00 |

Швейцария |

Индикатор потребления UBS |

Декабрь |

1,66 |

|

|

|

17:00 |

США |

Продажи новых домов (м/м) |

Декабрь |

4,30% |

|

|

|

17:00 |

США |

Продажи новых домов (м/м) |

Декабрь |

0,49M |

|

|

|

17:30 |

США |

Изменение запасов нефти и нефтепродуктов от EIA (янв 22) |

|

|

|

|

|

21:00 |

США |

Темпы покупок MBS Федрезервом |

Январь |

$0B |

|

|

|

21:00 |

США |

Темпы покупок казначейских облигаций Федрезервом |

Январь |

$0B |

|

|

|

21:00 |

США |

Комментарий ФРС по кредитно-денежной политике |

|

|

|

|

|

21:00 |

США |

Решение по процентной ставке ФРС |

|

0,50% |

|

|

|

21:30 |

США |

Пресс-конференция ФРС |

|

|

|

|

|

22:00 |

Новая зеландия |

Решение Резервного Банка Новой Зеландии по процентной ставке |

|

2,50% |

|

|

|

22:00 |

Новая зеландия |

Комментарий по кредитно-денежной политике |

|

|

|

|

Илья Привалов

Аналитик ФК AMarkets