07 апреля 2020

EURUSD

![]()

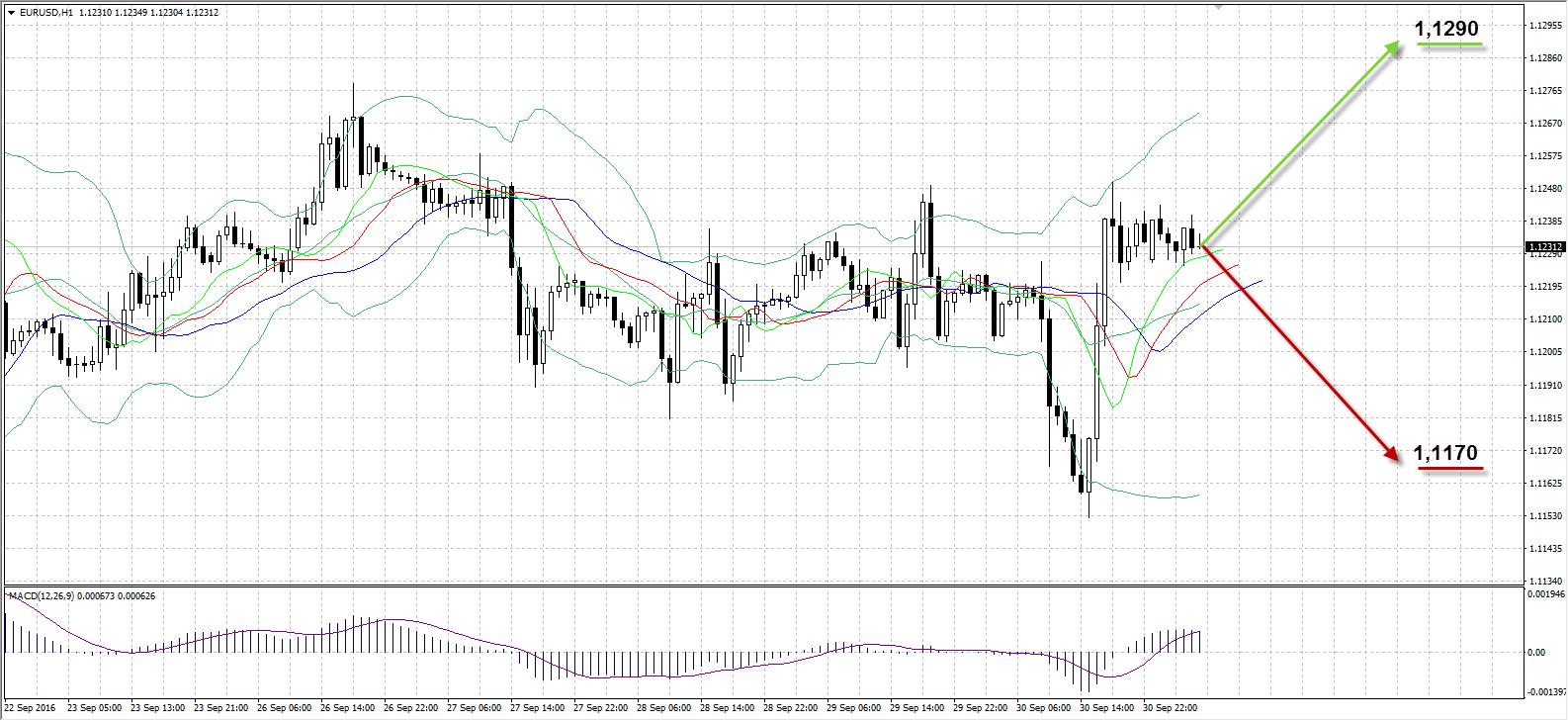

Пара EURUSD завершила торги пятницы ростом на 13 пунктов до 1,1232, хотя еще в середине сессии демонстрировала стремительную нисходящую динамику. Спад евро против американской валюты в начале европейской сессии ускорился после выхода слабых данных по потребительской инфляции и безработице в Еврозоне. Ожидаемого снижения безработицы до 10% в августе так и не случилось, уровень остался прежним – 10,1%, а базовый индекс потребительских цен вырос лишь на 0,8%, недотянув до прогноза 0,1%. Тем не менее, основной ИПЦ совпал с прогнозами и составил 0,4% в сентябре. Слабая статистика стала причиной падения евро и обновления минимума семи последних торговых дней до 1,1152 во второй половине дня. В дальнейшем настала очередь разочаровываться инвесторов, ожидавших публикаций американской статистики. Неожиданное сокращение личных расходов в США в августе при прогнозе роста 0,1% разочаровало быков по доллару, из-за чего пара EURUSD за 2,5 часа выросла на 98 пунктов до максимума дня 1,1250, несмотря на остальные умеренные данные по личным доходам, индексу PMI Чикаго и индексу потребительского доверия Reuters/Michigan.

Сокращение личных расходов с учетом инфляции у американцев может негативно повлиять на намерение ФРС повысить ставку, который будет вынужден действовать осторожнее, ориентируясь на поступающие данные. В настоящий момент EURUSD консолидируется вблизи 1,1230, а, учитывая сегодняшние публикации по производственному сектору в странах ЕС и США, стоит ожидать повышенной волатильности и коррекции в сторону 13-ой фигуры.

Таким образом:

Наиболее вероятный сценарий: рост пары EURUSD к уровню 1,1290.

Наименее вероятный сценарий: снижение пары к уровню 1,1170

USDRUB

![]()

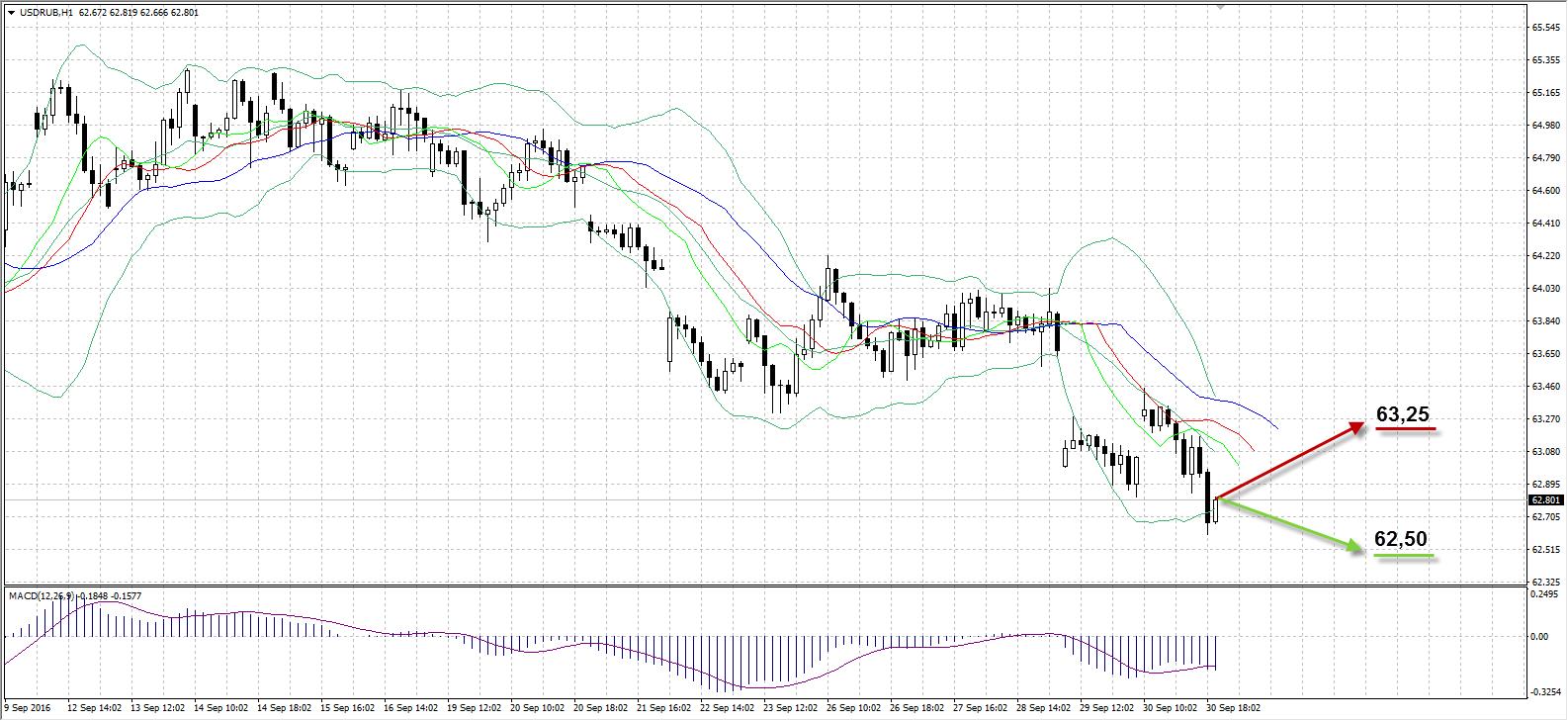

Рубль сумел на торгах в пятницу обновить многомесячные максимумы против доллара до 62,59, несмотря на отрицательный геп на открытии. Российская валюта ударно провела заключительную сессию сентября, сумев в полной мере воспользоваться поддержкой от завершившегося налогового периода, а также за счет растущей цены на нефть, преодолевшей $50 отметку. Помимо этого, курс USDRUB ускорил снижение после публикации неожиданно слабых данных по потребительским расходам в США, отразившим нулевой рост в августе. Вместе с тем, выросла и волатильность по паре до 85 копеек (63,44-62,59), впервые с 2 сентября.

Оговорка министра финансов РФ о том, что Минфин заложил в бюджет на 2017 год (вместо 2019-го) среднегодовой курс USDRUB – 71,1, из-за чего пара ненадолго выросла днем пятницы до публикации опровержения.

Отскок с максимума дня до 62,59 для рубля перед закрытием случился из-за за фиксаций позиций перед выходными, а по итогам сессии российская валюта подорожала на 49 копеек с 63,29 до 62,80. Пара USDRUB будет реагировать на изменения нефтяных цен, поэтому мы допускаем геп вверх на открытии и возобновление снижения к 62,50.

Таким образом:

Наиболее вероятный сценарий: снижение USDRUB к уровню 62,50

Наименее вероятный сценарий: снижение рубля до отметки 63,25

UKOIL

![]()

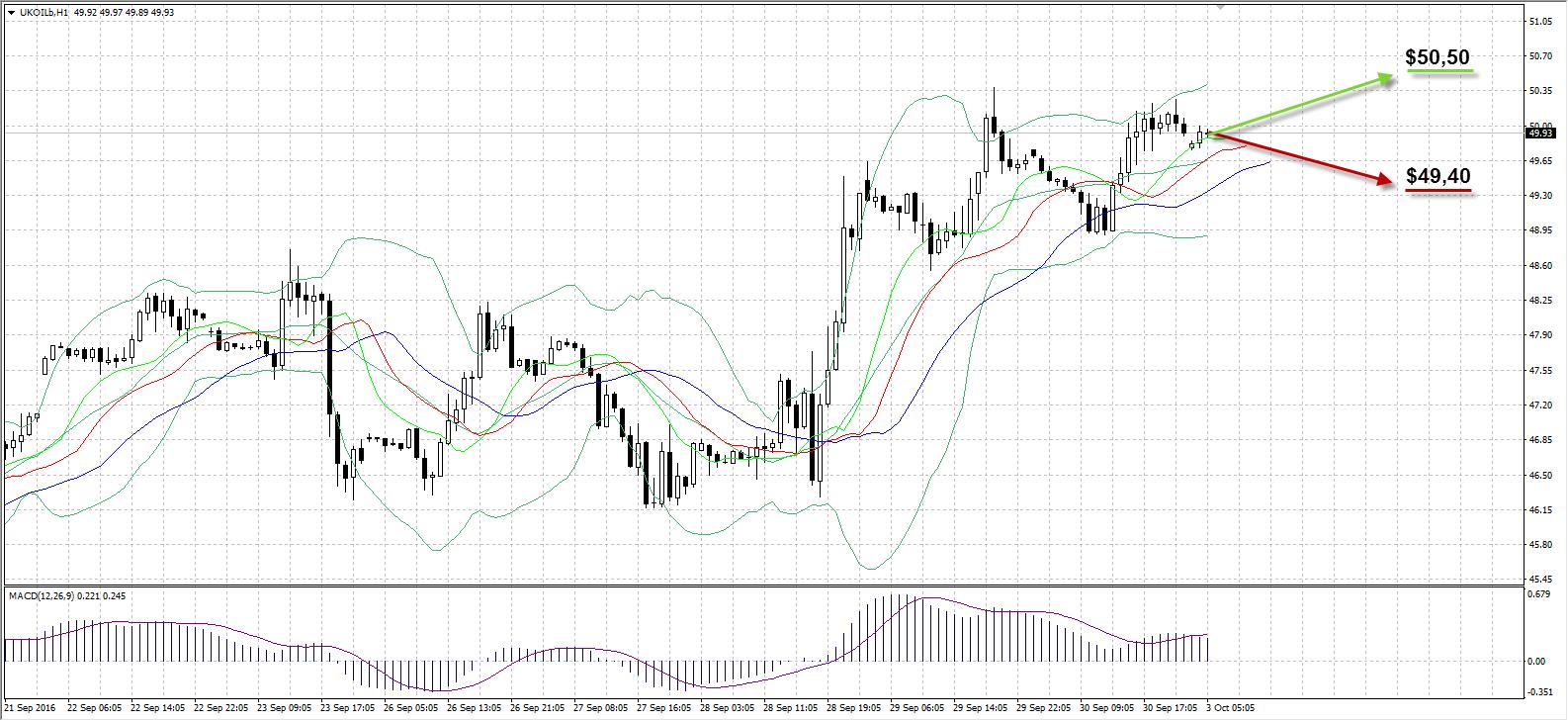

На торгах в пятницу нефть марки Brent сохранила восходящую динамику, повторно преодолев $50 отметку. Тем не менее, темпы роста замедлились после мощнейшего скачка в среду, когда состоялась неофициальная встреча стран ОПЕК в Алжире, на которой от России также присутствовал министр энергетики РФ Александр Новак. Уже известно, что участники ОПЕК договорились об ограничении уровня добычи до 32,5-33 млн баррелей в сутки против нынешних 33,5 млн баррелей, однако окончательные сроки соглашения, детали, а также квоты для каждой страны (с чем на данный момент возникают определенные разногласия) будут обсуждаться на саммите ОПЕК в ноябре. Россия заинтересована в сотрудничестве с картелем, однако намерена стараться сохранить нынешний уровень добычи, который близок к историческому. Безусловно, подобные решения должны поспособствовать сокращению предложения на рынке и восстановлению цены, однако возникают риски возобновления добычи на неактивных на данный момент участках со стороны сланцевых производителей в США. При этом американские инвесторы полагают, что оптимальный уровень возвращения на рынок сланцевых нефтедобытчиков – это $60 за баррель.

Предыдущую неделю цена барреля Brent завершила на отметке $49,93 (волатильность составила $1,36 – $50,26-$48,90) с незначительным приростом по итогам пятницы на $0,17, так как многие участники рынка поспешили зафиксировать прибыль по длинным позициям перед выходными. Вполне вероятно, что до публикации отчета по запасам от EIA в среду, нефть Brent протестирует уровень $50,50.

Таким образом:

Наиболее вероятный сценарий: рост стоимости нефти Brent к отметке $50,50.

Наименее вероятный сценарий: снижение цены актива к уровню $49,40.

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

2:50 |

Австралия |

Индекс активности в производственном секторе от AiG |

Сентябрь |

46,9 |

49,8 |

|

|

2:50 |

Япония |

Индекс деловой активности в секторе услуг Tankan |

2 кв. |

19 |

18 |

18 |

|

2:50 |

Япония |

Индекс активности для крупных предприятий всех отраслей Tankan |

2 кв. |

6,2% |

6,3% |

6,8% |

|

2:50 |

Япония |

Прогноз деловой активности для крупных производителей Tankan |

2 кв. |

6 |

6 |

8 |

|

2:50 |

Япония |

Прогноз деловой активности в секторе услуг Tankan |

2 кв. |

17 |

16 |

18 |

|

2:50 |

Япония |

Индекс крупных производителей Tankan |

2 кв. |

6 |

6 |

7 |

|

4:00 |

Австралия |

Данные по инфляции TD Securities (г/г) |

Сентябрь |

1,2% |

1,3% |

|

|

4:00 |

Австралия |

Данные по инфляции TD Securities (м/м) |

Сентябрь |

0,2% |

0,4% |

|

|

10:15 |

Швейцария |

Реальный объем розничной торговли (г/г) |

Сентябрь |

-2,2% |

|

|

|

10:55 |

Германия |

Индекс деловой активности в производственном секторе Markit |

Сентябрь |

54,3 |

|

54,3 |

|

11:00 |

Еврозона |

Индекс деловой активности в производственном секторе Markit |

Сентябрь |

52,6 |

|

52,6 |

|

11:30 |

Великобритания |

Индекс деловой активности в производственном секторе Markit |

Сентябрь |

53,3 |

|

52,1 |

|

16:30 |

Канада |

Индекс деловой активности в производственном секторе RBC |

Сентябрь |

51,1 |

|

|

|

16:45 |

США |

Индекс PMI Markit в производственном секторe |

Сентябрь |

51,4 |

|

|

|

17:00 |

США |

Индекс деловой активности ISM в производственном секторе |

Сентябрь |

49,4 |

|

50,5 |

|

17:00 |

США |

Индекс постепенного разгона инфляции от ISM |

Сентябрь |

53 |

|

|

|

17:00 |

США |

Расходы на строительство (м/м) |

Август |

0% |

|

-0,2% |

|

17:30 |

Канада |

Обзор экономической конъюнктуры банка Канады |

|

|

|

|

Александр Максимов

Аналитик ФК AMarkets