07 апреля 2020

![]()

EURUSD

![]()

Евро подорожал к доллару США на 36 пунктов (1,0612 – 1,0648) по итогам прошлой торговой сессии, волатильность актива составила 89 пунктов (1,0564 – 1,0653).

Американская валюта подешевела на фоне слабых статистических данных во вторник. Так, ценовой индекс ВВП США за 3 квартал, характеризующий изменение цен на товары и услуги, снизился до 1,4% при прогнозе в 1,5%, основной индекс расходов на личное потребление остался на прежнем уровне 1,7% при ожиданиях увеличения до 1,8%, а индекс цен на жилье, публикуемый агентством Standard and Poor’s и отражающий изменение стоимости жилой недвижимости в 20 регионах США, составил 5,1%, что хуже прогноза 5,2%. Позитивное влияние на доллар оказали годовые данные ВВП за 3 квартал, которые увеличились до 3,2% при ожиданиях 3,0%, и уровень доверия потребителей за ноябрь, составивший 107,1 пункта при прогнозе 101,2 пункта. Дополнительный вес европейской валюте придали значения ВВП в квартальном и годовом выражениях по Франции, которые соответствовали прогнозным значениям и составили 0,2% и 1,1%. Индекс потребительских цен CPI Германии м/м и г/г также оправдали ожидания и составили 0,1% и 0,8% соответственно. В ближайшее время, давление на евро будет оказывать приближающийся референдум в Италии, вызывающий опасения о банковской системе страны.

В среду, в пользу евро, ожидаем данные по изменению числа безработных и уровню безработицы за ноябрь по Германии в 11:55 по мск., индекс потребительских цен г/г Еврозоны в 13:00 по мск, а также выступление главы ЕЦБ Марио Драги в 15:30 по мск. Влияние на доллар США могут оказать значения расходов на личное потребление, личных доходов за октябрь в 16:30 по мск., индекс деловой активности PMI Чикаго в 17:45 по мск., и незавершенные сделки по продаже жилья в 18:00 по мск.

Линия Стохастик движется к границе зоны перепроданности (29,10%) и, при ее пересечении, даст сигнал на покупку. Индикатор MACD выше нулевой отметки при растущих вверх барах и слабо сигнализирует об открытии длинной позиции. Полосы Боллинджера формируют начало расширения канала волатильности.

Таким образом:

Наиболее вероятный сценарий: рост пары EURUSD к уровню 1,0708

Наименее вероятный сценарий: снижение актива до отметки 1,0573

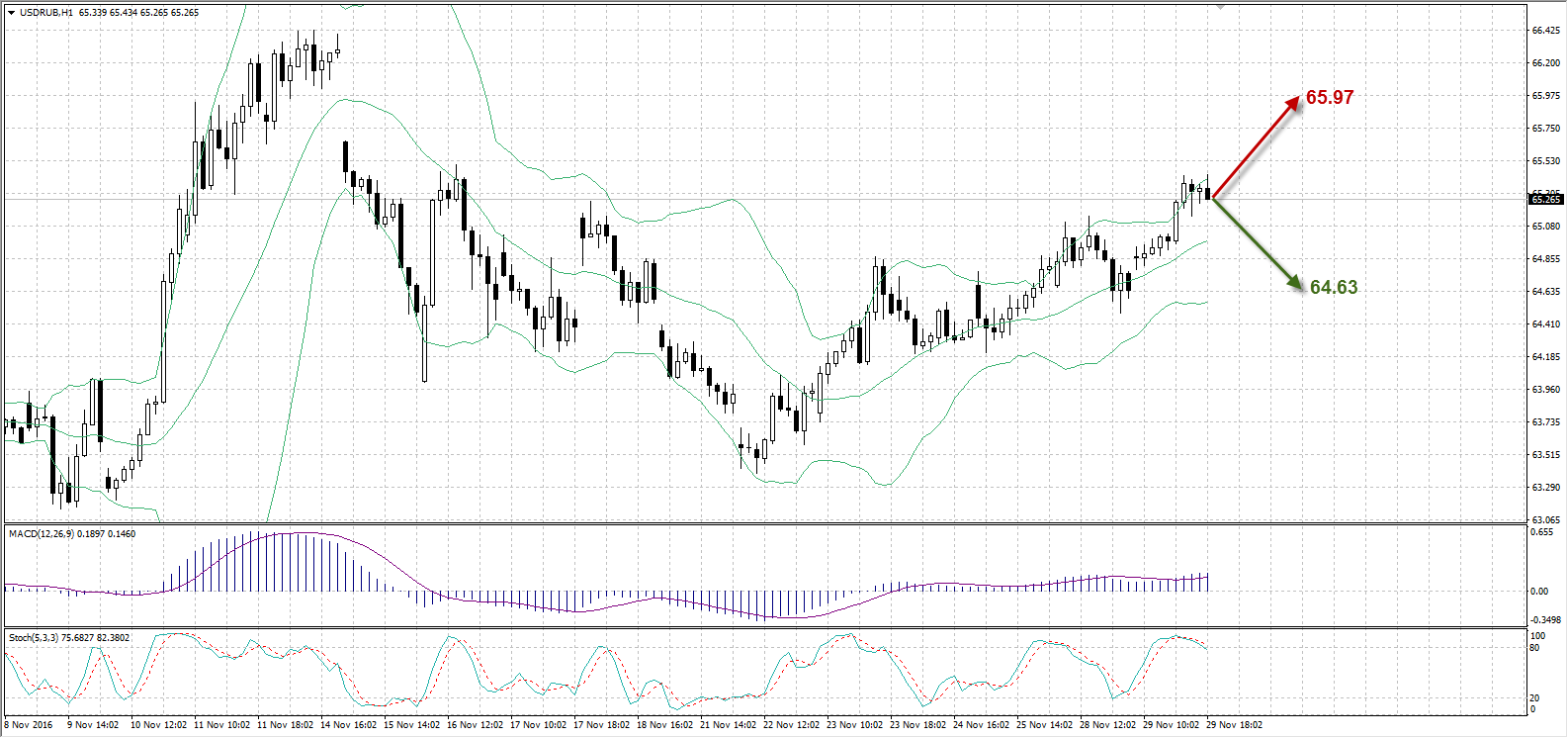

USDRUB

Рубль подешевел к доллару США на 39 копеек (64,87 – 65,26) во вторник, волатильность валютной пары составила 65 копеек (64,78 – 65,43).

Российская валюта потеряла поддержку со стороны налогового периода, который завершился в понедельник, однако некоторый вес могут придавать продажи валюты экспортерами под уплату промежуточных дивидендов. Основной причиной ослабления рубля явилась дешевеющая нефть Brent на фоне сомнений участников рынка в заключение соглашения о сокращении объемов добычи. Направление цены валютной пары будет полностью зависеть от встречи ОПЕК, которая состоится сегодня. Если странам удастся договориться, то, вероятно, мы будем наблюдать укрепление рубля, в случае не заключения соглашения – ослабление. Также, некоторым фактором влияния на курс рубля в скором времени может выступить предстоящая приватизация 19,5% акций из госпакета Роснефти, которая должна состояться до 15 декабря текущего года.

Линия Стохастик вышла из границы зоны перекупленности (75,68%) и дает слабый сигнал на продажу. Однако индикатор MACD выше нулевой отметки при растущих вверх барах и слабо сигнализирует об открытии длинной позиции. Полосы Боллинджера формируют начало расширения канала волатильности.

Таким образом:

Наиболее вероятный сценарий: снижение стоимости USDRUB к отметке 64,63

Наименее вероятный сценарий: рост цены валютной пары до уровня 65,97

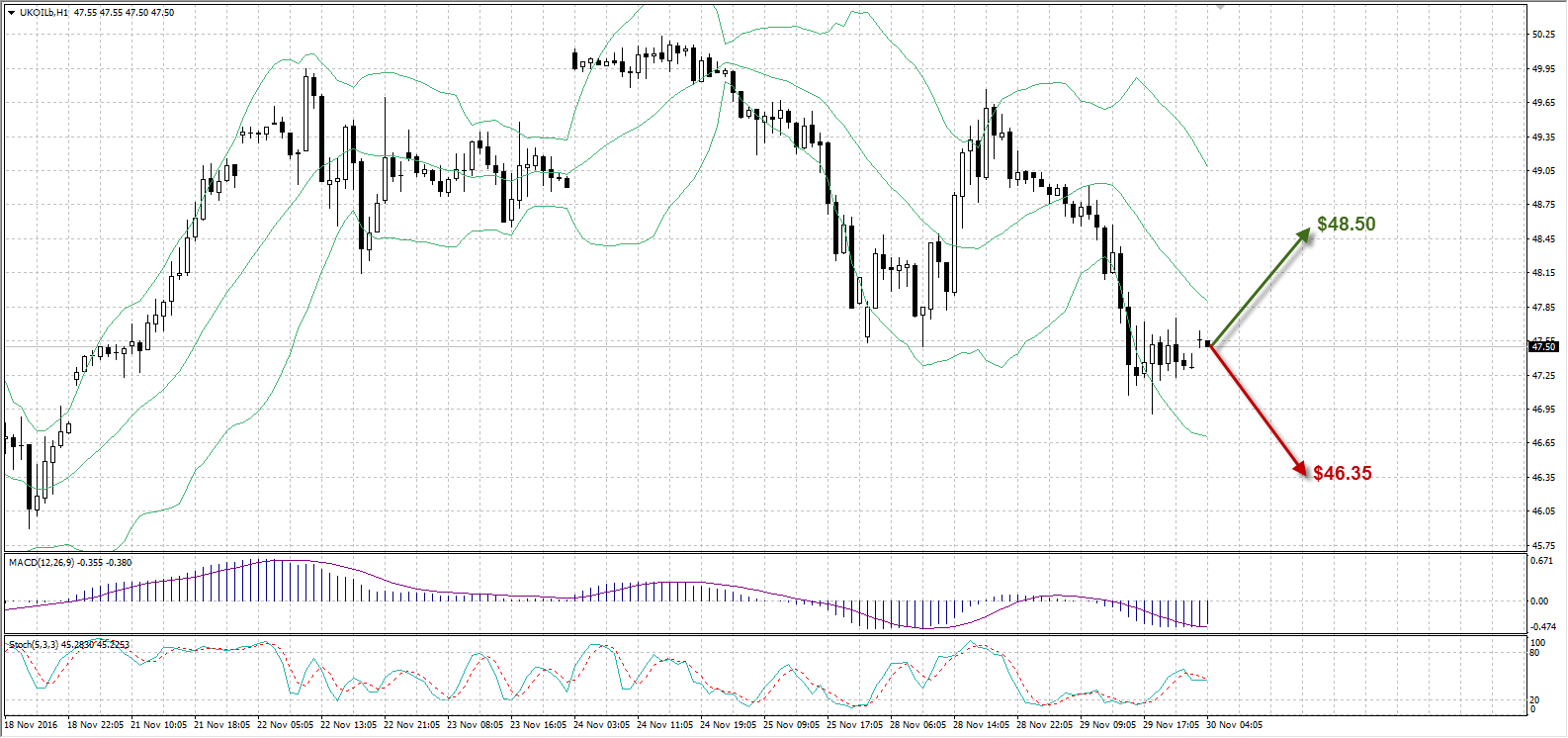

UKOIL

Нефть подешевела на $1,71 ($49,03 – $47,32) за баррель по итогам прошлой торговой сессии, при этом волатильность актива составила $2,12 за баррель ($46,91 – $49,03).

Уже сегодня станет известно исход встречи стран ОПЕК в Вене. Brent дешевеет на фоне сомнений у инвесторов в заключении соглашения о сокращении объемов добычи, поэтому многие из них придерживаются выжидательной позиции. Основные разногласия внутри Картеля у Саудовской Аравии, Ирана и Ирака. Иран по-прежнему хочет добывать на 7,2% больше, чем уровень, который бы устроил бы саудитов, и на просьбу заморозить объемы на отметке 3,707 млн. баррелей в день, отвечают готовностью сделать это, но на уровне 3,975 млн. баррелей в сутки. Иран пока дал предварительное согласие на сохранение добычи черного золота на уровне, согласованном в Алжире. Некоторые производители, не входящие в ОПЕК, такие как Россия и Казахстан, не приедут на саммит из-за отсутствия согласия внутри организации. При этом министр энергетики РФ отметил, что Россия надеется быстро договориться с Картелем после консенсуса внутри него.

Линия Стохастик расположилась в нейтральной зоне (45,28%) и четких сигналов к открытию позиций не показывает. Индикатор MACD ниже нулевой отметки при растущих вниз барах и дает слабый сигнал на продажу. Полосы Боллинджера формируют продолжение расширения канала волатильности.

Таким образом:

Наиболее вероятный сценарий: рост актива до уровня $48,50

Наименее вероятный сценарий: снижение нефти Brent к отметке $46,35 за баррель

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

01:50 |

Япония |

Промышленное производство (м/м) |

Октябрь |

0,6% |

0,1% |

-0,1% |

|

01:50 |

Япония |

Промышленное производство (г/г) |

Октябрь |

1,5% |

-1,3% |

|

|

n/a |

США |

Заседание ОПЕК |

||||

|

02:00 |

Великобритания |

Индекс потребительского доверия от Gfk |

Ноябрь |

-3 |

-8 |

-3 |

|

02:00 |

Новая Зеландия |

Выступление главы РБНЗ Вилера |

||||

|

09:00 |

Швейцария |

Индикатор потребления UBS |

Октябрь |

1,59 |

||

|

09:00 |

Великобритания |

Отчет по финансовой стабильности |

||||

|

09:00 |

Великобритания |

Результаты стресс-теста банков |

||||

|

09:45 |

Франция |

Индекс потребительских цен (норма ЕС) (г/г) |

Ноябрь |

0,5% |

0,6% |

|

|

10:00 |

Швейцария |

Индекс опережающих индикаторов KOF |

Ноябрь |

104,7 |

104,0 |

|

|

10:55 |

Германия |

Уровень безработицы |

Ноябрь |

6% |

6% |

|

|

10:55 |

Германия |

Изменение числа безработных |

Ноябрь |

-13К |

-5К |

|

|

12:00 |

Еврозона |

Базовый индекс потребительских цен (г/г) |

Ноябрь |

0,8% |

||

|

12:00 |

Еврозона |

Индекс потребительских цен (г/г) |

Ноябрь |

0,5% |

0,6% |

|

|

14:30 |

Еврозона |

Выступление главы ЕЦБ Драги |

||||

|

15:15 |

США |

Отчет ADP по уровню занятости в частном секторе |

Ноябрь |

147К |

160К |

|

|

15:30 |

США |

Расходы на личное потребление – Базовый ценовой индекс (м/м) |

Октябрь |

0,1% |

0,1% |

|

|

15:30 |

США |

Расходы на личное потребление – Ценовой индекс (г/г) |

Октябрь |

1,2% |

||

|

15:30 |

США |

Расходы на личное потребление – Ценовой индекс (м/м) |

Октябрь |

0,2% |

||

|

15:30 |

США |

Личные доходы (м/м) |

Октябрь |

0,3% |

0,4% |

|

|

15:30 |

США |

Личные расходы |

Октябрь |

0,5% |

0,6% |

|

|

15:30 |

США |

Расходы на личное потребление – Базовый ценовой индекс (г/г) |

Октябрь |

1,7% |

||

|

15:30 |

Канада |

Годовые данные по ВВП (кв/кв) |

Q3 |

-1,6% |

3,4% |

|

|

15:30 |

Канада |

Валовой внутренний продукт (м/м) |

Сентябрь |

0,2% |

0,1% |

|

|

16:45 |

США |

Индекс PMI Чикаго |

Ноябрь |

50,6 |

51,8 |

|

|

17:00 |

США |

Незавершенные сделки по продаже жилья (г/г) |

Октябрь |

2,4% |

||

|

17:00 |

США |

Незавершенные сделки по продаже жилья (м/м) |

Октябрь |

1,5% |

1,0% |

|

|

17:30 |

США |

Изменение запасов нефти и нефтепродуктов от EIA |

Ноябрь 25 |

-1,255М |

||

|

18:00 |

Германия |

Выступление главы Бундесбанка Вайдманна |

Ирина Панина

Аналитик ФК AMarkets