07 апреля 2020

![]()

EURUSD

![]()

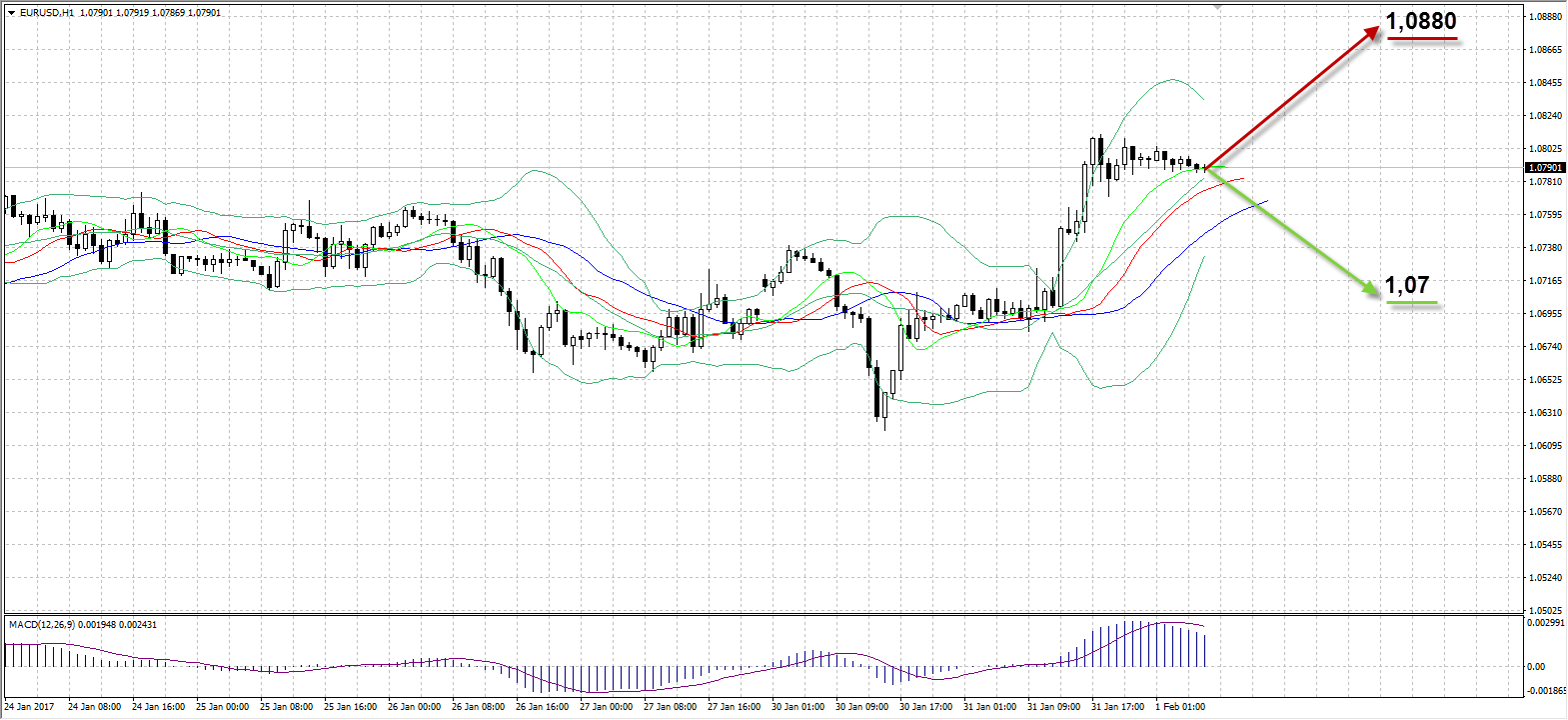

Во вторник курс EURUSD значительно вырос благодаря опубликованным сильным экономическим данным по ЕС и Германии. Евро активно начал дорожать во второй половине сессии на фоне слабеющего доллара из-за миграционной политики президента США. Тем временем, в Германии за январь сократилось число безработных на 26 тысяч против прогноза 5 тысяч, уровень безработицы снизился с 6% до 5,9%. Квартальный ВВП по ЕС вырос до прогнозного значения 0,5%, а в годовом исчислении показатель ВВП вырос на 1,8% при прогнозе 1,7%, в то время как уровень безработицы в Еврозоне сократился до 9,6% (прогноз – рост до 9,8%).

Торговый диапазон на вчерашних торгах составил 127 пунктов (1,0684-1,0811), а по итогам дня евро вырос против доллара на 104 пункта. Сегодняшняя сессия должна быть не менее интересной, так как ожидаются публикации данных по производственным секторам ЕС и США, индекс постепенного разгона инфляции ISM, отчет по уровню занятости от ADP в 15:15 ЕЕТ, а в 21:00 состоится заседание ФРС, на котором, скорее всего, уровень процентной ставки оставят на прежней отметке – 0,75%.

Таким образом:

Наиболее вероятный сценарий: снижение пары EURUSD к уровню 1,07

Наименее вероятный сценарий: рост пары к уровню 1,0880

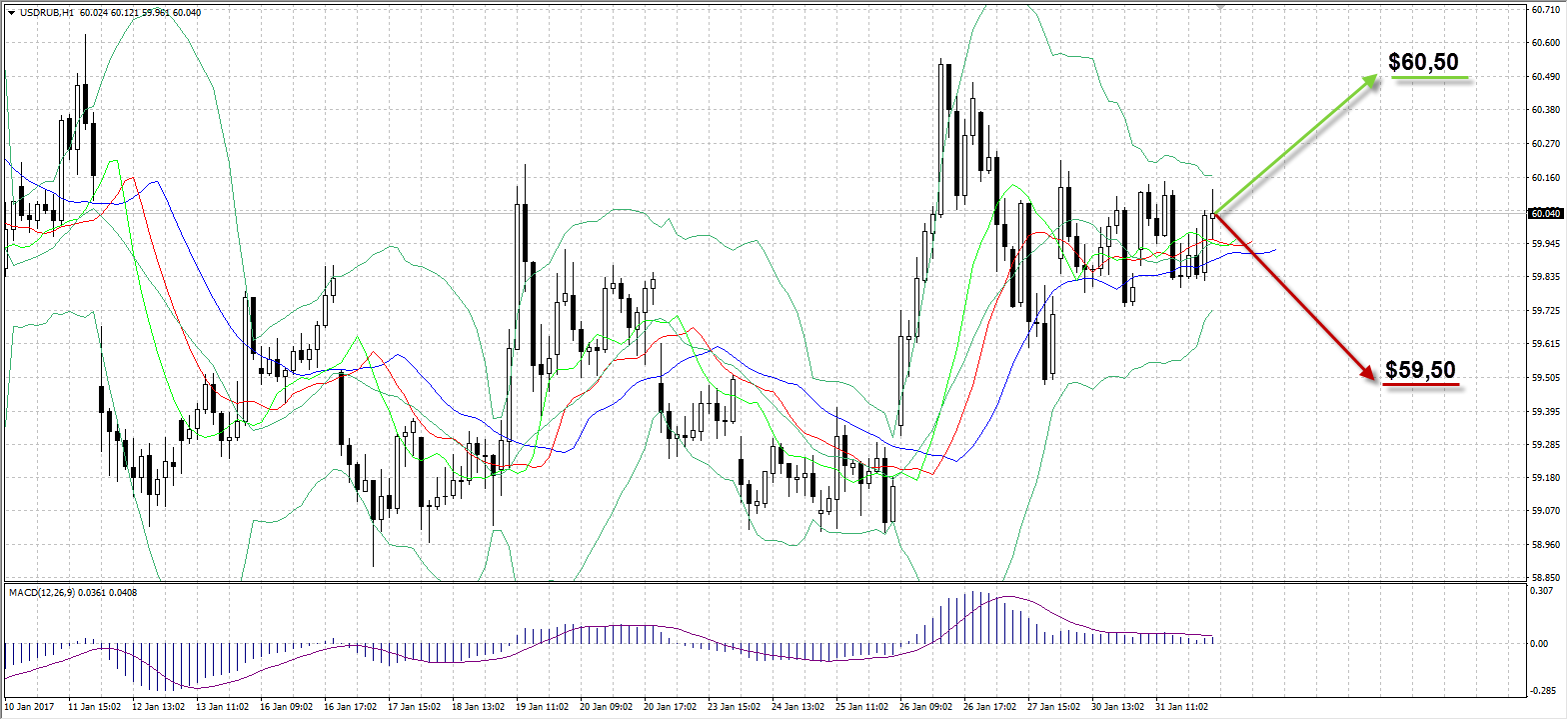

USDRUB

![]()

На прошедшей сессии пара USDRUB сохранила узкий торговый диапазон, сократившийся до 34 копеек, а участники рынка по-прежнему пребывают в ожидании пятничного заседания ЦБ России. Большинство уверено, что регулятор сохранит ключевую ставку на уровне 10%, а повышенный интерес вызовут комментарии Минфина относительно планов по покупке валюты на февраль. Сокращение продаж экспортной выручки после завершения налогового периода лишило поддержки рубля, который незначительно подешевел в течение вторника. Возобновившийся рост нефти поддержал рубль, однако после закрытия торгов по USDRUB нефть отскочила обратно к $55,40 за баррель, где продолжает консолидироваться до сих пор.

Прошедшие торги пара провела в диапазоне 59,80-60,14, подорожав на 12 копеек до 60,04 по итогам дня. Старт валютных интервенций негативно отразится на стоимости рубля, который может подешеветь на 5-7% в ближайшие пару недель. Скорее всего, возврат выше 60,16 усилит восходящую коррекцию уже сегодня.

Таким образом:

Наиболее вероятный сценарий: рост USDRUB к отметке 60,50

Наименее вероятный сценарий: рост рубля к уровню 59,50

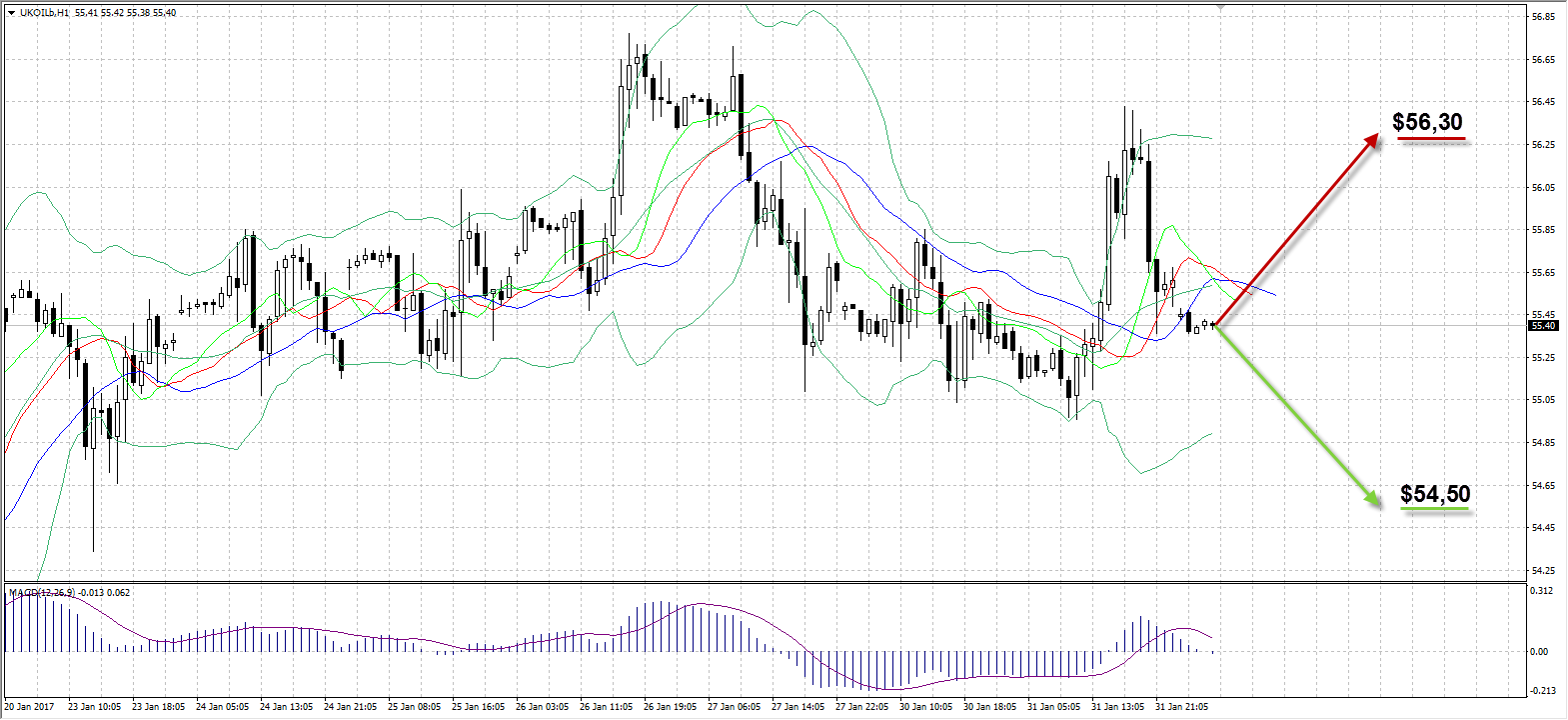

UKOIL

![]()

Нефть марки Brent незначительно подорожала на торгах вторника на 0,4% после двух отрицательных сессий. В течение дня прирост стоимости нефтяных фьючерсов достигал 1,9% на фоне ослабления американской валюты на рынке, однако опубликованный отчет по запасам от API спровоцировал снижение сырьевого актива к концу сессии. Согласно данным Американского института нефти, запасы выросли на 5,83 млн баррелей за прошедшую неделю, запасы в Кушинге сократились на 906 тысяч, запасы бензина выросли на 2,86 млн, а запасы дистиллятов – на 2,27 млн. Сегодня в 17:30 ЕЕТ будет опубликована официальная статистика от EIA, ожидается рост запасов сырой нефти на 3 млн баррелей, сокращение запасов в Кушинге на 200 тысяч, прирост запасов бензина и дистиллятов – на 1,5 млн и 500 тысяч соответственно.

Пока ОПЕК выполняет обязательства по сокращению добычи, в США сланцевые производители продолжают наращивать объемы частично нивелируя эффект от мер картеля. Тем не менее, многие эксперты уверены, что в конечном итоге при нынешних ценах на нефть производители с высокой себестоимостью добычи будут вытеснены рынком, что в свою очередь отразится на доле ОПЕК. Новости из Ливии негативно сказываются на динамике цен, так, согласно данным Forbes, североафриканская страна намерена к концу года увеличить добычу с нынешних 715 тысяч баррелей в день до 1,3 млн б/д, а к 2022 году – до 1,6 млн б/д. Торговый диапазон вторника составил $1,47 ($54,96-$56,43), а по итогам дня баррель Brent вырос в цене на $0,24 до $55,61.

Таким образом:

Наиболее вероятный сценарий: снижение стоимости нефти Brent к отметке $54,50

Наименее вероятный сценарий: рост цены актива к уровню $56,30

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

0:30 |

Австралия |

Индекс активности в производственном секторе от AiG |

Январь |

55,4 |

51,2 |

|

|

3:00 |

Китай |

Индекс деловой активности в сфере услуг |

Январь |

54,5 |

54,6 |

|

|

3:00 |

Китай |

Уровень деловой активности в производственной сфере NBS |

Январь |

51,4 |

51,3 |

51,2 |

|

10:00 |

Еврозона |

Заседание ЕЦБ |

|

|

|

|

|

10:55 |

Германия |

Индекс деловой активности в производственном секторе Markit |

Январь |

56,5 |

|

56,5 |

|

11:00 |

Еврозона |

Индекс деловой активности в производственном секторе Markit |

Январь |

55,1 |

|

55,1 |

|

11:30 |

Великобритания |

Индекс деловой активности в производственном секторе Markit |

Январь |

56,1 |

|

55,9 |

|

12:00 |

Еврозона |

Публикация прогноза экономического роста |

|

|

|

|

|

15:15 |

США |

Отчет ADP по уровню занятости в частном секторе |

Январь |

153К |

|

165К |

|

16:30 |

Канада |

Индекс деловой активности в производственном секторе RBC |

Январь |

51,8 |

|

|

|

16:45 |

США |

Индекс PMI Markit в производственном секторe |

Январь |

55,1 |

|

55,1 |

|

17:00 |

США |

Индекс деловой активности ISM в производственном секторе |

Январь |

54,7 |

|

54,5 |

|

17:00 |

США |

Индекс постепенного разгона инфляции от ISM |

Январь |

65,5 |

|

66 |

|

17:00 |

США |

Расходы на строительство (м/м) |

Декабрь |

0,9% |

|

0,3% |

|

17:30 |

США |

Изменение запасов нефти и нефтепродуктов от EIA (янв 27) |

Январь |

2,84М |

|

3,063M |

|

21:00 |

США |

Комментарий ФРС по кредитно-денежной политике |

|

|

|

|

|

21:00 |

США |

Решение ФРС США по процентной ставке |

|

0,75% |

|

|

Александр Максимов

Аналитик ФК AMarkets