07 апреля 2020

![]()

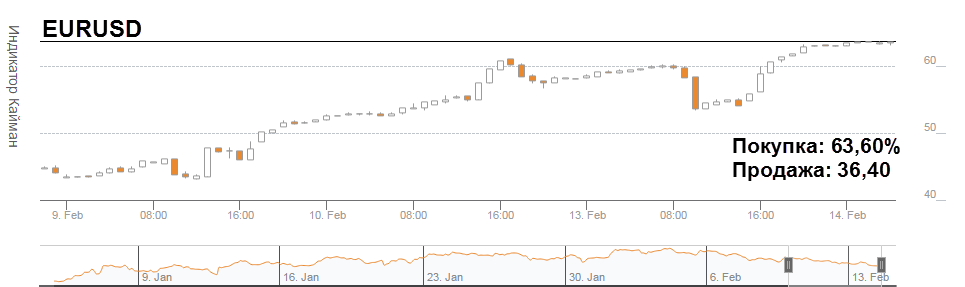

EURUSD![]()

Евро продолжает дешеветь к доллару США и в пятницу закрылся на 31 пункт ниже цены открытия (1,0626–1,0595), волатильность актива при этом составила 67 пунктов (1,0591–1,0658).

Негативное влияние на европейскую валюту оказал прогноз исполнительного органа Евросоюза, согласно которому рост в 19 странах еврозоны замедлится до 1,6% в текущем году с 1,7% в 2016, но ускорится в 2018 году, когда ВВП увеличится на 1,8%. При этом, данные показатели были пересмотрены в сторону повышения. Неопределенность в экономике блока оценивается больше, чем обычно и в первую очередь связана с нечеткими планами президента США Дональда Трампа в ключевых областях политики, а также с выборами в ряде стран ЕС. Индекс оптовых цен за январь по Германии снизился до 0,8% с 1,2%, что говорит о некотором ослаблении розничного сектора, потребления и экономики страны.

Во вторник на евро могут оказать влияние индексы потребительских цен (HICP, CPI) и значение ВВП по Германии в 10:00 по мск., данные ВВП по Италии в 12:00 по мск., а также ВВП Еврозоны и значения промышленного производства еврозоны в 13:00 по мск. Быки по доллару США будут ждать знаков относительно повышения учетной ставки на выступлении главы ФРС Джанет Йеллен в банковском комитете Сената в 18:00 по мск.

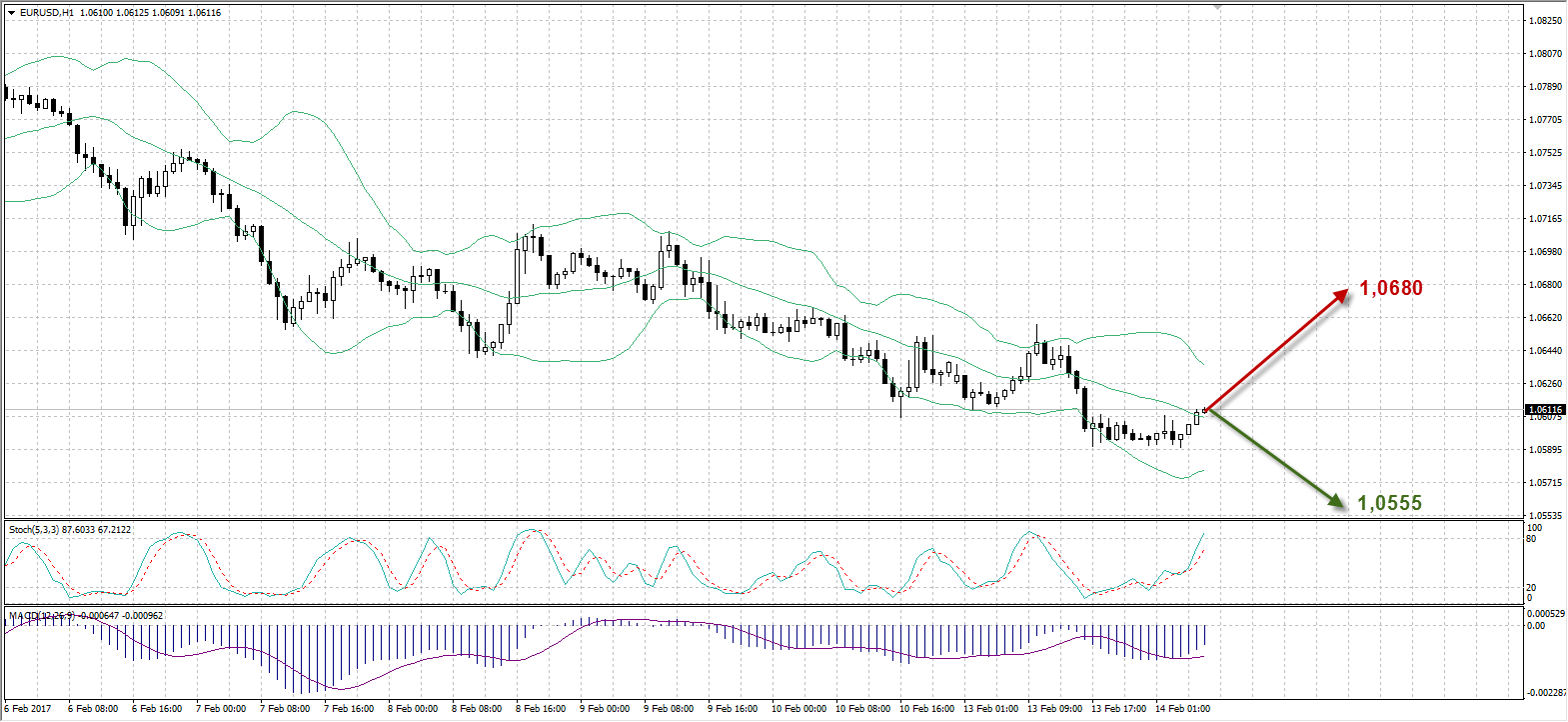

Линия Стохастик за границей перекупленности (87,60%) и дает сигнал на продажу. Индикатор MACD ниже нулевой отметки при растущих вниз барах и также сигнализирует об открытии короткой позиции. Полосы Боллинджера формируют продолжение расширенного канала волатильности.

Таким образом:

Наиболее вероятный сценарий: снижение EURUSD до уровня 1,0555

Наименее вероятный сценарий: рост актива к отметке 1,0680

USDRUB

Рубль символически подешевел на 1 копейку (58,09-58,10) по итогам прошлой торговой сессии, волатильность актива при этом составила 35 копеек (57,77-58,12).

Поддержку российской валюте оказывает повышенный интерес со стороны иностранных инвесторов ввиду существенной разницы между процентными ставками Банка России с одной стороны и ФРС с ЕЦБ, чьи валюты используются для фондирования, с другой стороны. В текущем месяце будет невелик номинальный объем выплат по внешнему долгу, который составит примерно $7,2 млрд., тогда как в марте он превысит $15,8 млрд. На стороне рубля и надежды участников рынка на смягчение американских санкций против России, а также ожидания роста продаж валюты в преддверии налогового периода. Тем временем Центробанк, по поручению Минфина, продолжает ежедневно покупать валюту на 6,3 млрд. рублей, однако значительного отрицательного влияния на стоимость рубля, пока что, не наблюдается.

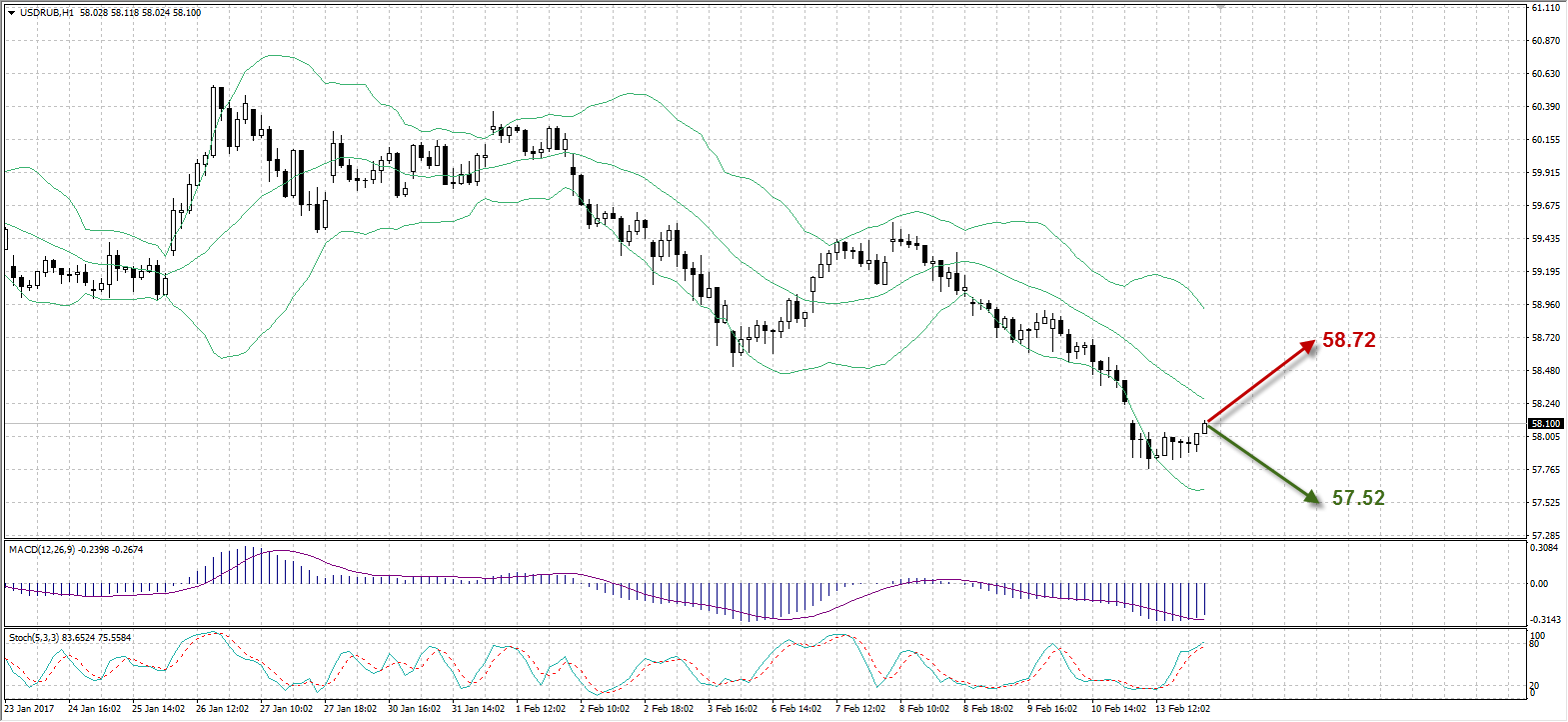

Линия Стохастик расположилась за границей перекупленности (83,65%) и дает сигнал на продажу. Индикатор MACD ниже нулевой отметки при растущих вниз барах и также сигнализирует об открытии короткой позиции. Полосы Боллинджера формируют расширение канала волатильности.

Таким образом:

Наиболее вероятный сценарий: снижение стоимости USDRUB к отметке 57,52

Наименее вероятный сценарий: рост цены валютной пары до уровня 58,72

UKOIL

Нефть подешевела на $1,00 ($56,55-$55,55) за баррель в понедельник, волатильность финансового инструмента составила $1,36 за баррель ($55,42-$56,78).

Страны ОПЕК подтвердили в ежемесячном отчете выполнение обязательств в рамках глобального нефтяного соглашения на 93% в январе благодаря существенному сокращению добычи в Саудовской Аравии. Производство во всех странах Картеля, включая освобожденных от сокращения Нигерию и Ливию, сократилось на 890000 баррелей в сутки до 32,14 млн. баррелей в сутки. Рынок уже заложил данную новость в цену актива, поэтому его роста не произошло. Давление на нефтяные цены оказал рост числа активных буровых установок в США на 8 штук до 591, что явилось самым высоким значением с октября 2015 года.

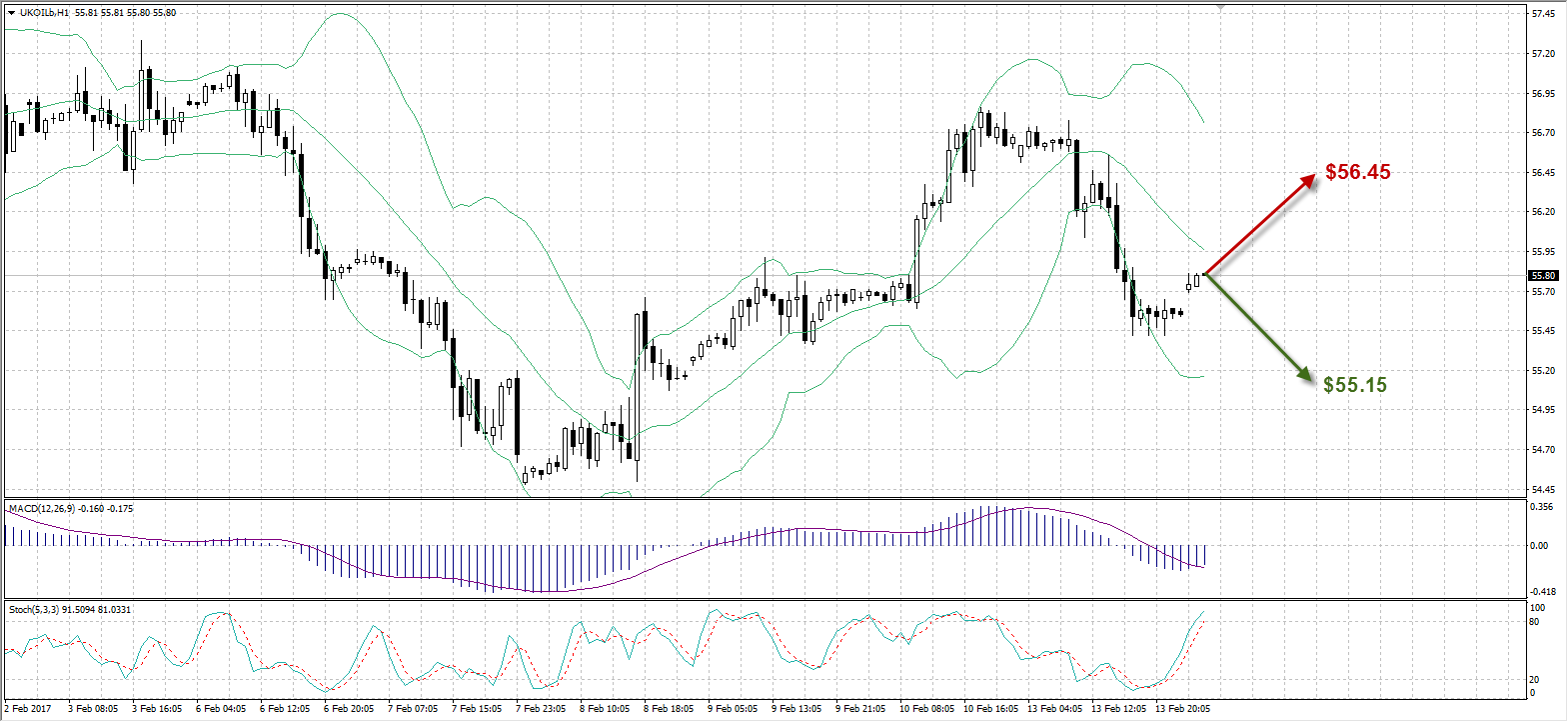

Линия Стохастик за границей зоны перекупленности (91,51%) и дает сигнал на продажу. Индикатор MACD ниже нулевой отметки при растущих вниз барах и также сигнализирует об открытии короткой позиции. Полосы Боллинджера отражают расширение канала волатильности.

Таким образом:

Наиболее вероятный сценарий: снижение актива к уровню $55,15 за баррель

Наименее вероятный сценарий: рост нефти Brent до отметки $56,45

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

03:30 |

Китай |

Индекс цен производителей (г/г) |

Январь |

5,5% |

6,9% |

6,3% |

|

03:30 |

Китай |

Индекс потребительских цен (м/м) |

Январь |

0,2% |

1,0% |

0,7% |

|

03:30 |

Китай |

Индекс потребительских цен (г/г) |

Январь |

2,1% |

2,5% |

2,4% |

|

06:30 |

Япония |

Промышленное производство (м/м) |

Декабрь |

0,5% |

0.7% |

|

|

06:30 |

Япония |

Промышленное производство (г/г) |

Декабрь |

3% |

3.2% |

|

|

09:00 |

Германия |

Индекс потребительских цен (г/г) |

Январь |

1,9% |

1,9% |

|

|

09:00 |

Германия |

Гармонизированный индекс потребительских цен (м/м) |

Январь |

-0,8% |

-0,8% |

|

|

09:00 |

Германия |

Индекс потребительских цен (м/м) |

Январь |

-0,6% |

-0,6% |

|

|

09:00 |

Германия |

Гармонизированный индекс потребительских цен (г/г) |

Январь |

1,9% |

1,9% |

|

|

09:00 |

Германия |

Окончательный ВВП без учета сезонных колебаний (г/г) |

Q4 |

1,5% |

1,7% |

|

|

09:00 |

Германия |

Валовой внутренний продукт (г/г) |

Q4 |

1,7% |

||

|

09:00 |

Германия |

Валовой внутренний продукт (кв/кв) |

Q4 |

0,2% |

0,5% |

|

|

10:15 |

Швейцария |

Индекс потребительских цен (г/г) |

Январь |

0% |

||

|

10:15 |

Швейцария |

Индекс потребительских цен (м/м) |

Январь |

-0,1% |

||

|

11:00 |

Италия |

Валовой внутренний продукт (кв/кв) |

Q4 |

0,3% |

0,2% |

|

|

11:00 |

Италия |

Валовой внутренний продукт (г/г) |

Q4 |

1% |

1% |

|

|

11:30 |

Великобритания |

Индекс цен производителей на выходе (м/м, без сезонной корректировки) |

Январь |

0,1% |

0,4% |

|

|

11:30 |

Великобритания |

Индекс цен производителей на входе (м/м, без сезонной корректировки) |

Январь |

1,8% |

0,6% |

|

|

11:30 |

Великобритания |

Индекс цен производителей на выходе (г/г, без сезонной корректировки) |

Январь |

15,8% |

18,0% |

|

|

11:30 |

Великобритания |

Базовый индекс цен производителей (г/г, без сезонной корректировки) |

Январь |

2,1% |

2,2% |

|

|

11:30 |

Великобритания |

Индекс цен производителей на выходе (г/г, без сезонной корректировки) |

Январь |

2,7% |

3,2% |

|

|

11:30 |

Великобритания |

Базовый индекс цен производителей (м/м, без сезонной корректировки) |

Январь |

0% |

0,3% |

|

|

11:30 |

Великобритания |

Индекс потребительских цен (м/м) |

Январь |

0,5% |

-0,5% |

|

|

11:30 |

Великобритания |

Индекс потребительских цен (г/г) |

Январь |

1,6% |

1,9% |

|

|

11:30 |

Великобритания |

Базовый индекс потребительских цен (г/г) |

Январь |

1,6% |

||

|

12:00 |

Еврозона |

Валовой внутренний продукт (кв/кв) |

Q4 |

0,5% |

0,5% |

|

|

12:00 |

Еврозона |

Валовой внутренний продукт (г/г) |

Q4 |

1,8% |

||

|

12:00 |

Еврозона |

Промышленное производство (г/г) |

Декабрь |

3,2% |

1,7% |

|

|

12:00 |

Еврозона |

Промышленное производство (м/м) |

Декабрь |

1,5% |

-1,5% |

|

|

12:00 |

Германия |

Индекс настроений в деловой среде института ZEW |

Февраль |

16,6 |

15,0 |

|

|

12:00 |

Еврозона |

Исследование ZEW – Индекс экономических настроений |

Февраль |

23,2 |

22,3 |

|

|

12:00 |

Германия |

Индекс оценки текущих экономических условий института ZEW |

Февраль |

77,3 |

77,4 |

|

|

17:00 |

США |

Выступление Джанет Йеллен |

||||

|

23:30 |

США |

Отчет Американского нефтяного института (API) по запасам нефти |

14,2М |

|

Ирина Панина

Аналитик ФК AMarkets