07 апреля 2020

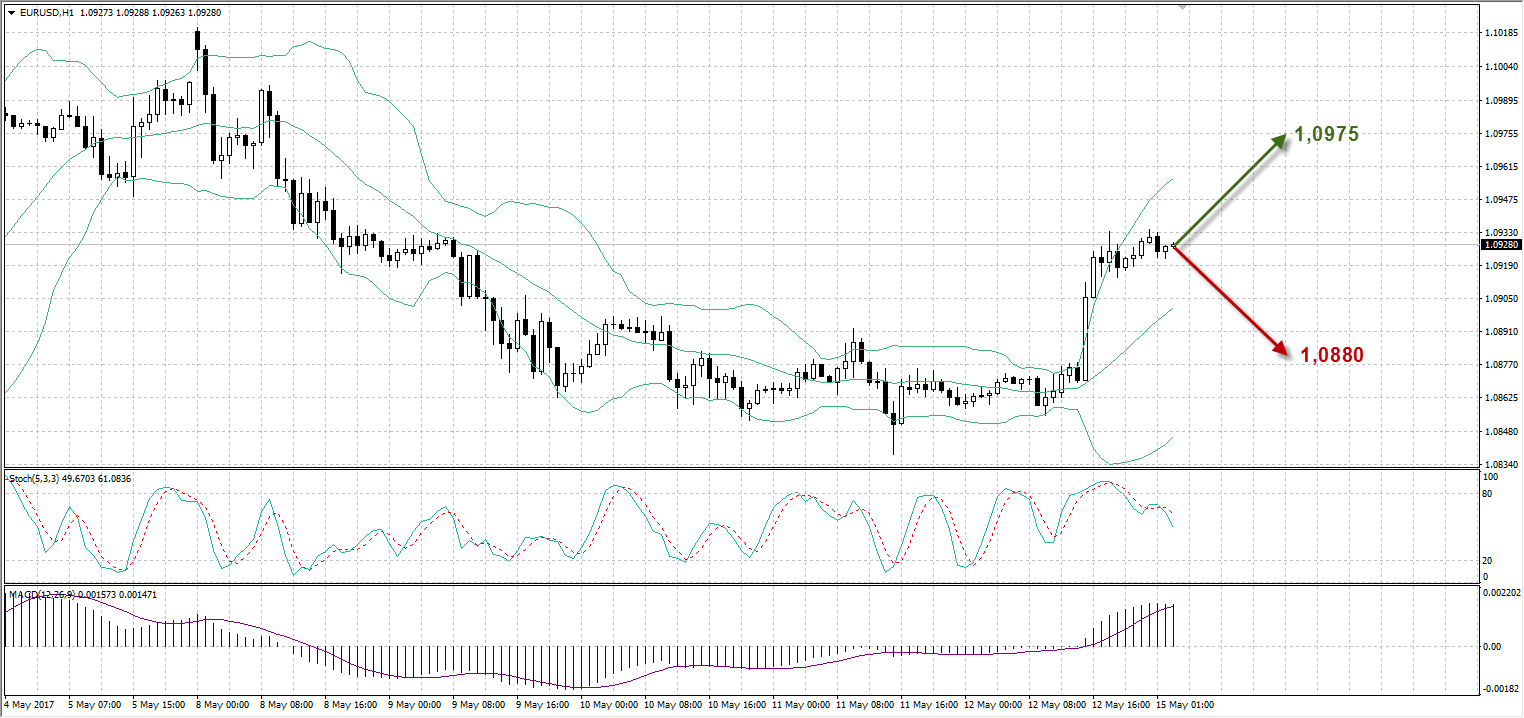

EURUSD

Евро вырос на 69 пунктов в пятницу по отношению к доллару США (1,0860-1,0929), волатильность актива составила 78 пунктов (1,0855-1,0933).

Негативное влияние на доллар США оказала американская экономическая статистика, которая не соответствовала ожиданиям инвесторов. Розничные продажи за апрель составили 0,4% при прогнозе 0,6%, индекс потребительских цен в годовом выражении снизился до 2,2% с 2,4%, а аналогичный индекс без учета продовольственных товаров и энергоносителей упал до 1,9% при ожиданиях его сохранения на уровне 2%. Кроме этого, огорчили быков по доллару показатель розничной контрольной группы за апрель со значением 0,2% против 0,4% и индекс потребительских цен без учета продовольственных товаров и энергоносителей в месячном выражении (апрель) с величиной 0,1% против 0,2%. Дополнительное давление на американскую валюту оказывает политическая и экономическая неопределенность, а также ситуация с решением президента США Дональда Трампа уволить главу ФБР страны.

Понедельник будет небогат макроэкономической статистикой, и волатильность актива вряд ли будет повышенной. Из американских новостей ожидаем значение индекса рыночной стоимости жилья NAHB за май в 17:00 по мск. Из европейской статистики можно отметить индексы потребительских цен по Италии в 11:00 по мск.

Линия Стохастик расположилась в нейтральной зоне (49,67%) и направлена к границе зоны перепроданности, а индикатор MACD выше нулевой отметки при растущих вверх барах, что дает сигнал на покупку. Полосы Боллинджера формируют расширение канала волатильности.

Таким образом:

Наиболее вероятный сценарий: рост актива к отметке 1,0975

Наименее вероятный сценарий: снижение EURUSD до уровня 1,0880

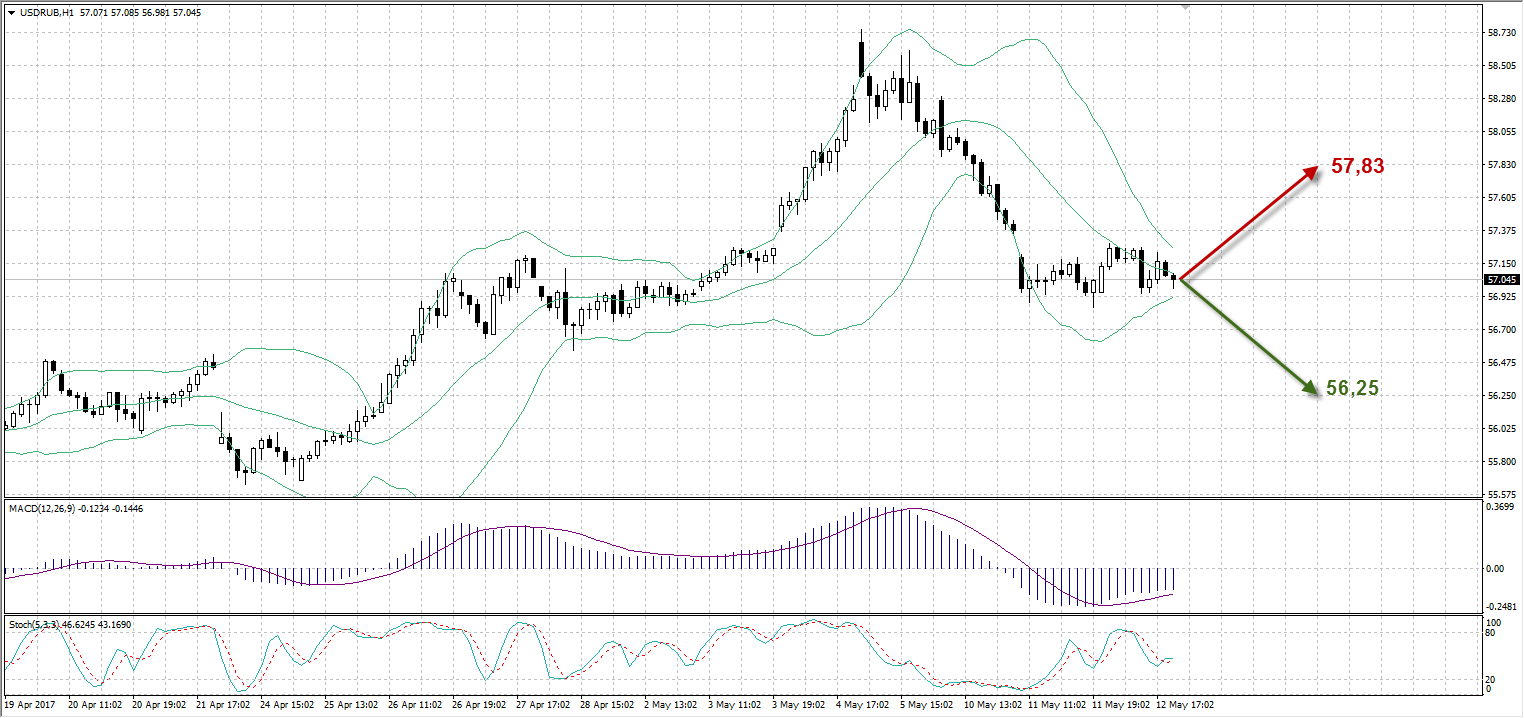

USDRUB

Рубль подешевел относительно доллара США на 9 копеек (56,95-57,04) по результатам прошлой торговой сессии при диапазоне рынка 34 копеек (56,94-57,28).

На протяжении всего прошлого торгового дня рублевая валютная пара торговалась преимущественно в боковом диапазоне при умеренной волатильности. Такой исход событий поддерживали нефтяные цены Brent, отсутствие внутренних факторов поддержки российской валюты, а также конец недели, где часть трейдеров традиционно фиксируют свои открытые позиции. Небольшую поддержку национальной валюте оказало увеличение баланса внешней торговли России до значения $12,6 млрд. с $10,171 млрд. Давление на рубль оказывает возможное снижение разницы ставок ЦБ РФ и ФРС, что приведет к частичному оттоку иностранного капитала из России, а также риски начала покупок валюты Банком России на рынке после замедления инфляции до уровня 4% с целью пополнения золотовалютных резервов. Тем временем, Минэкономразвития страны продолжает ждать выхода на целевую инфляцию в мае и прогнозирует ослабление курса национальной валюты в летние месяцы по мере ухудшения платежного баланса. Недельная инфляция в России продолжает держаться на уровне 0,1%, а с начала года составила 1,4%.

В понедельник стартует очередной налоговый период перечислениями во внебюджетные фонды, а его пик придется на 25 мая, когда будет завершена уплата акцизов, НДС и налога на добычу полезных ископаемых. 29 мая состоится перечисление налога на прибыль организаций.

Линия Стохастик расположилась в нейтральной зоне (46,62%), а индикатор MACD ниже нулевой отметки при растущих вниз барах, что четкого сигнала к открытию позиций не показывает. Полосы Боллинджера формируют сужение канала волатильности.

Таким образом:

Наиболее вероятный сценарий: снижение цены валютной пары к уровню 56,25

Наименее вероятный сценарий: рост стоимости USDRUB до отметки 57,83

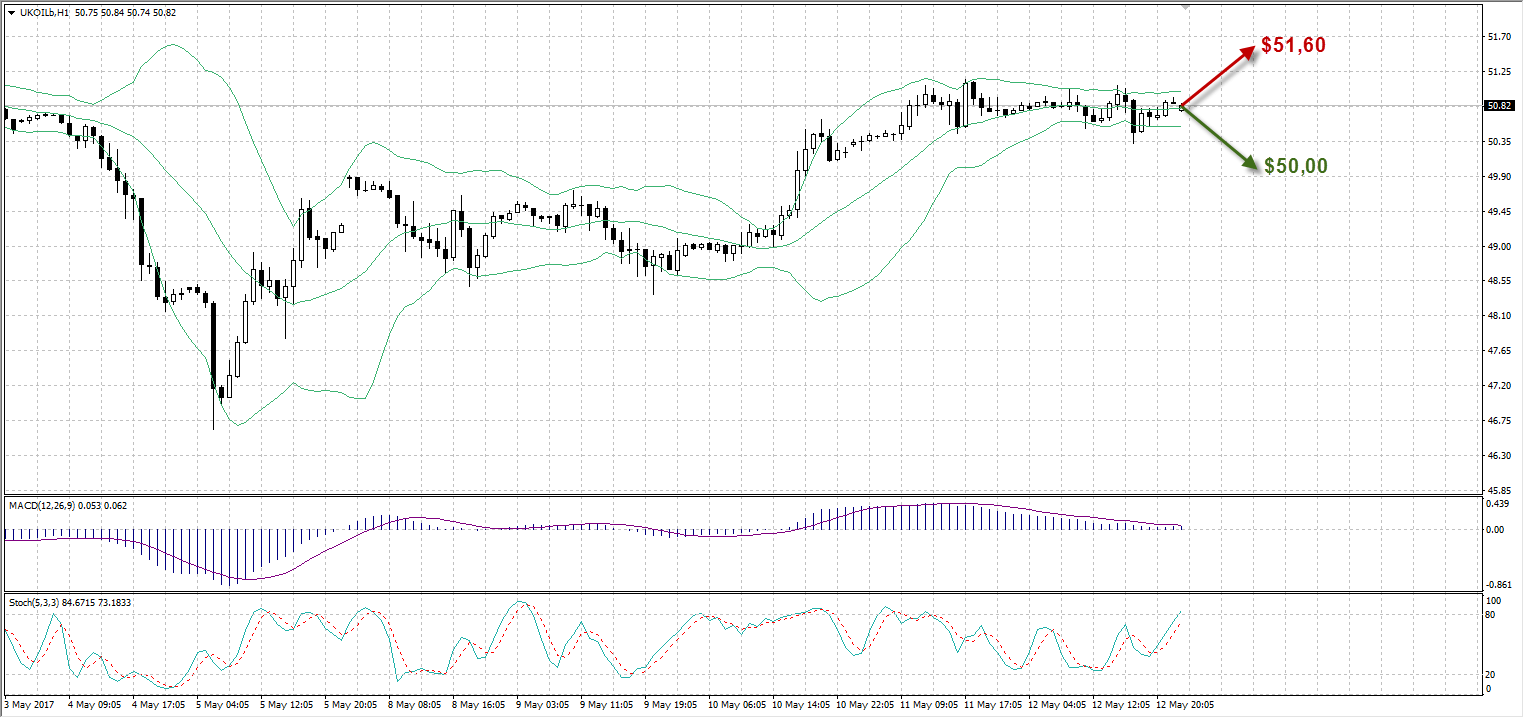

UKOIL

Нефть выросла на $0,09 за баррель ($50,75-$50,84) по итогам прошлой торговой сессии при диапазоне торгов $0,75 за баррель ($50,33-$51,08).

Нефтяные цены Brent продолжают набирать обороты после значительного спада на протяжении почти двух недель. Поддержку котировкам оказывают ожидания продления глобального соглашения ОПЕК+ и снижение запасов сырья в США. Ближайшая встреча участников Картеля и ряда не входящих в объединение стран состоится 25 мая, где и будет решена судьба соглашения о сокращении добычи нефти. Продление сделки в нынешних условиях может быть более действенной, при условии, если участники также будут выполнять свои обязательства. К тому же ходят слухи, что встречу посетят Египет и Туркменистан, и что если к соглашению ОПЕК+ присоединятся и другие производители «черного золота», то может быть объявлено о более масштабном сокращении объема добычи на другие длительные сроки. Тем временем Международное энергетическое агентство (МЭА) сообщило о намерении пересмотреть прогнозы по спросу не нефть в связи с возможным ростом использования электромобилей в Индии и Китае. Негативное влияние на цены Brent продолжает оказывать рост числа активных буровых платформ в США, которые за предыдущую неделю увеличились до 712 штук, по данным Baker Hughes.

Линия Стохастик за границей зоны перекупленности (84,67%), а индикатор MACD, в скором времени, может пересечь нулевую отметку сверху вниз, что, при растущих вниз барах, даст сигнал на продажу. Полосы Боллинджера формируют продолжение суженного канала волатильности.

Таким образом:

Наиболее вероятный сценарий: снижение нефти Brent к отметке $50,00

Наименее вероятный сценарий: рост актива до уровня $51,60 за баррель

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

03:30 |

Австралия |

Ипотечные кредиты |

Март |

-0,8% |

-0,5% |

0,0% |

|

03:30 |

Австралия |

Инвестиционные заимствования для строительства домов |

Март |

-5,9% |

0,8% |

|

|

04:00 |

Китай |

Розничные продажи (г/г) |

Март |

10,9% |

10,7% |

10,6% |

|

04:00 |

Китай |

Промышленное производство (г/г) |

Март |

7,6% |

6,5% |

7,1% |

|

04:00 |

Китай |

Прямые иностранные инвестиции (г/г) |

Апрель |

1% |

||

|

10:00 |

Италия |

Индекс потребительских цен (норма ЕС) (м/м) |

Апрель |

0,8% |

0,8% |

|

|

10:00 |

Италия |

Индекс потребительских цен (норма ЕС) (г/г) |

Апрель |

2% |

2% |

|

|

16:00 |

США |

Индекс рыночной стоимости жилья NAHB |

Май |

68 |

|

Ирина Панина,

Аналитик ФК AMarkets