07 апреля 2020

![]()

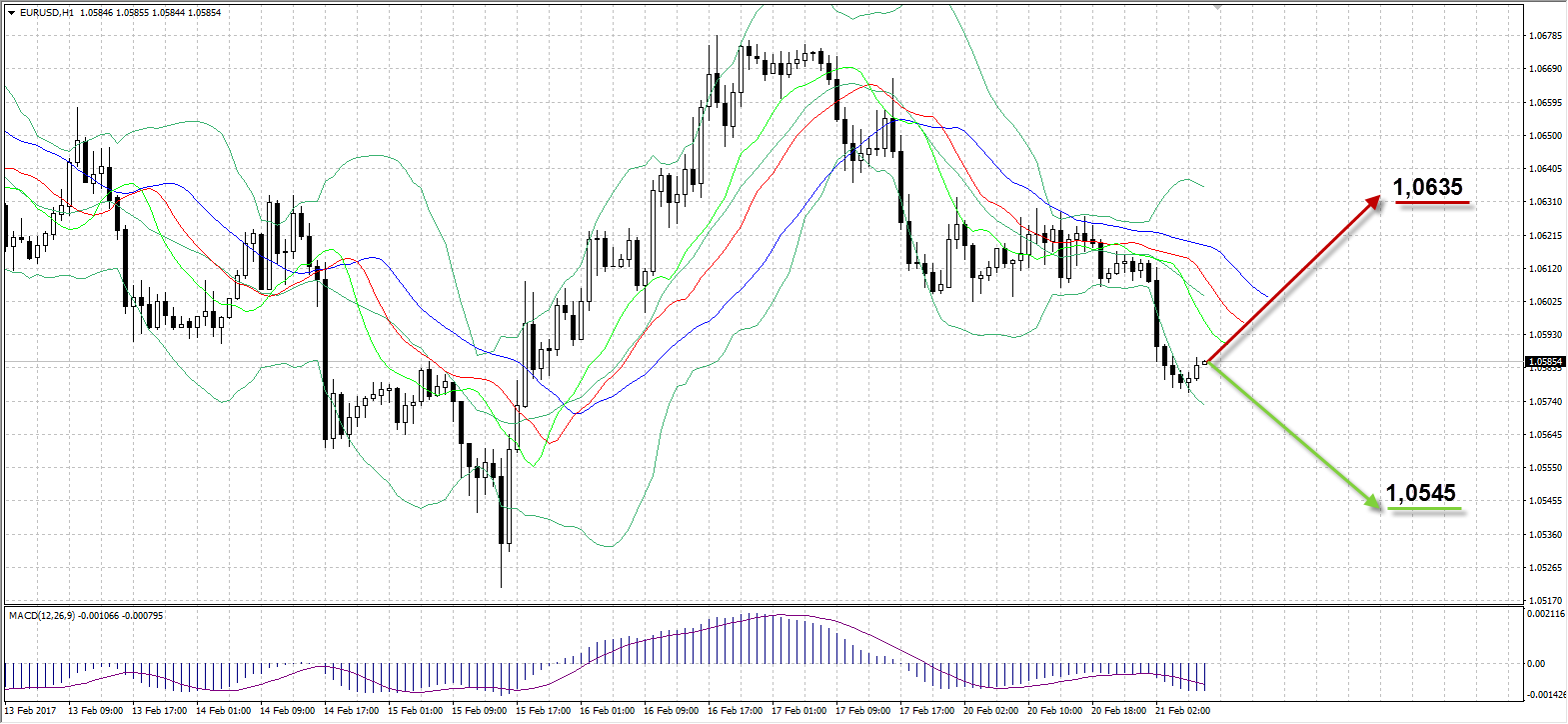

EURUSD

Выходной день в США в понедельник повлиял на снижение активности на торговых площадках, что отразилось на динамике пары EURUSD. Фундаментальных публикаций было крайне мало, из которых стоит выделить роста индекса цен производителей в Германии в январе. В месячном выражении индекс вырос на 0,7% при прогнозе 0,2%, а в годовом – на 2,4% при прогнозе 1,9%. Данные поспособствовали укреплению европейской валюты против доллара в первой половине торгов до 1,0632, после чего пара продолжила торговаться в боковом диапазоне 1,0602-1,0632. Помимо этого, глава ФРБ Кливленда Лоретта Мейстер в понедельник сообщила, что экономика США стала более устойчивой, а сохранение темпов роста основных показателей положительно повлияет на приближение сроков повышения процентной ставки.

Выступление главы ФРБ Филадельфии Патрика Харкера с ястребиными комментариями в начале сегодняшней сессии спровоцировало резкий рост американской валюты почти на 30 пунктов против евро. Он подчеркнул, что повышение ставок может состояться уже в марте, будучи сторонником трех повышений в этом году. Сегодня выйдут данные от Markit по секторам услуг и производству в Германии (10:30 ЕЕТ) и в США (16:45 ЕЕТ), а вместе с возвращением американских игроков на рынок стоит ожидать повышения волатильности в паре EURUSD.

Таким образом:

Наиболее вероятный сценарий: снижение пары EURUSD к уровню 1,0545

Наименее вероятный сценарий: рост пары к уровню 1,0635

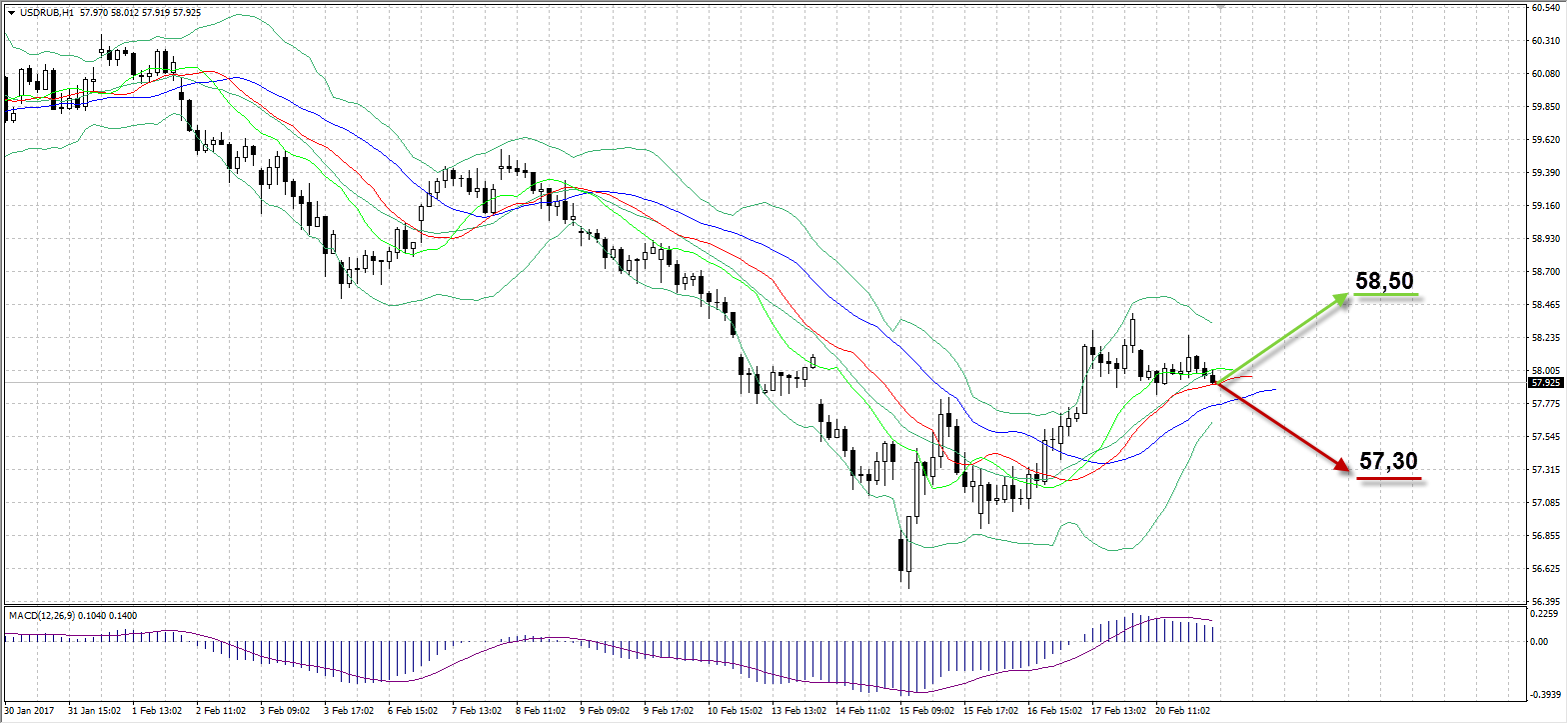

USDRUB

Улучшение прогноза суверенного рейтинга России от агентства Moody’s, а также рост нефтяных цен поспособствовали укреплению российской валюты против доллара на торгах в понедельник. Объемы торгов оказались значительно ниже в отличие от предыдущих дней из-за выходного дня в США, пара USDRUB стартовала с гепом вниз на открытии на 22 копейки с отметки 58,14. Поддержку рублю оказало улучшение в выходные прогноза гособлигаций РФ с «негативного» до «стабильного» с рейтингом Ba1 агентством Moody’s, а также налоговые выплаты, пик которых придется на 27-28 февраля. В связи с этим, резкого ослабления рубля до конца февраля ждать не стоит, ожидаемый торговый диапазон 58,00-60,50 рублей за доллар, в случае сохранения котировок нефти выше $55 за баррель.

Довлеющими факторами выступают интервенции со стороны ЦБР, а также слова министра экономического развития РФ Максима Орешкина о том, что правительство будет оперативно реагировать на попытки укрепления российского рубля. Торговый диапазон в понедельник составил 42 копейки 58,25-57,83, а без учета гепа рубль подорожал внутри дня на 22 копейки до 57,92. Сегодня выйдут данные по безработице в РФ в 16:00 по Москве за январь, ожидается рост активности во второй половине дня из-за возобновления торгов в США.

Таким образом:

Наиболее вероятный сценарий: рост USDRUB к отметке 58,50

Наименее вероятный сценарий: рост рубля к уровню 57,30

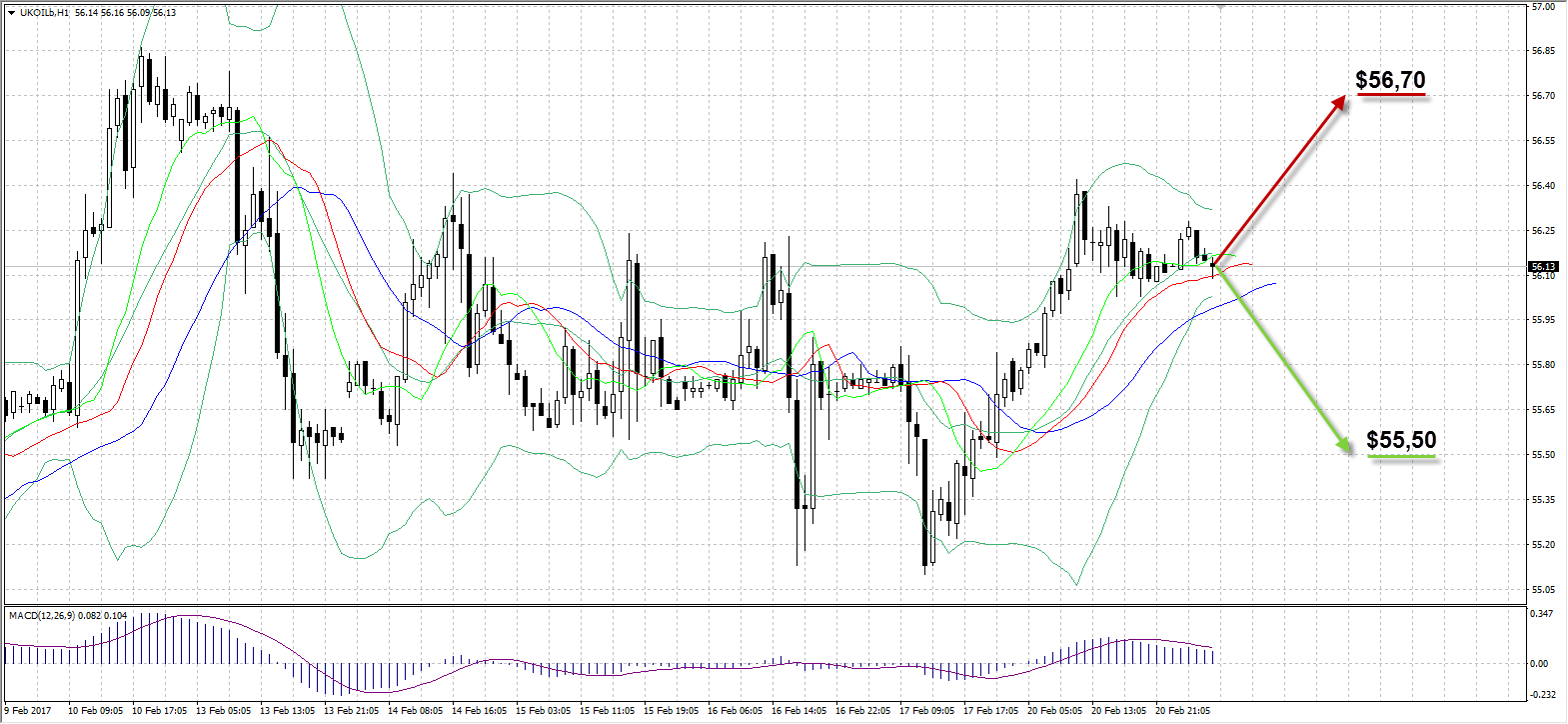

UKOIL

Нефть марки Brent подорожала на вчерашней сессии лишь на 0,57%, сдерживаемая ростом добычи в США. В первой половине дня рост котировок был достаточно устойчив, максимумом дня стал ожидаемый уровень $56,42, однако во второй части торгов цены скорректировались вниз, достигнув к концу сессии уровня $56,13 за баррель. По данным Международного энергетического агентства, ОПЕК справляется со своими обязательствами более чем на 90% по сокращению добычи в январе, что не остается незамеченным дня инвесторов, однако источники в картеле утверждают, что соглашение может быть продлено на полгода, если снижение запасов не достигнет целевого уровня. Давление на цены оказывает существенное повышение активности в сланцевой отрасли в США, число активных буровых установок по данным Baker Hughes продолжает расти, аналитики Goldman Sachs вновь скорректировали прогноз в сторону роста производства нефти в 2017 году на 130 тысяч баррелей в день.

Данные по изменению запасов за прошедшую неделю от API выйдут завтра в 23:30 по ЕЕТ (предыдущее значение – рост на 9,94 млн), а официальная статистика от Министерства энергетики США выйдет в четверг в 18:00 (предыдущее значение – рост запасов на 9,527 млн баррелей).

Таким образом:

Наиболее вероятный сценарий: снижение стоимости нефти Brent к отметке $55,50

Наименее вероятный сценарий: рост цены актива к уровню $56,70

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

2:30 |

Австралия |

Протокол заседания Резервного Банка Австралии |

|

|

|

|

|

6:30 |

Япония |

Индекс активности во всех отраслях (м/м) |

Декабрь |

0,3% |

-0,3% |

-0,2% |

|

10:30 |

Германия |

Cоставной индекс деловой активности Markit |

Февраль |

54,8 |

|

54,7 |

|

10:30 |

Германия |

Индекс деловой активности в производственном секторе Markit |

Февраль |

56,4 |

|

56 |

|

10:30 |

Германия |

Индекс деловой активности в секторе услуг Markit |

Февраль |

53,4 |

|

53,6 |

|

11:00 |

Еврозона |

Индекс деловой активности в секторе услуг Markit |

Февраль |

53,7 |

|

53,8 |

|

11:00 |

Еврозона |

Индекс деловой активности в производственном секторе Markit |

Февраль |

55,2 |

|

55 |

|

11:00 |

Еврозона |

Cоставной индекс деловой активности в производственном секторе Markit |

Февраль |

54,4 |

|

54,2 |

|

11:30 |

Великобритания |

Чистые заимствования государственного сектора |

Январь |

£6,421B |

|

£-14,000B |

|

15:00 |

Россия |

Уровень безработицы |

Январь |

5,3% |

|

|

|

16:45 |

США |

Индекс PMI Markit в производственном секторe |

Февраль |

55 |

|

54,8 |

|

16:45 |

США |

Cоставной индекс деловой активности Markit |

Февраль |

55,8 |

|

|

|

16:45 |

США |

Индекс деловой активности в секторе услуг Markit |

Февраль |

55,6 |

|

55,7 |

|

19:00 |

США |

Выступление члена Комитета по открытым рынкам ФРС США Патрика Харкера |

|

|

|

|

|

23:30 |

Австралия |

Выступление главы РБА Филипа Лоу |

|

|

|

|

Александр Максимов

Аналитик ФК AMarkets