07 апреля 2020

EURUSD

На торгах в среду пара EURUSD отметилась двусторонней динамикой, завершив сессию ростом на 23 пункта. Если первая половина сессии осталась за американской валюты, отметившейся обновлением максимумов с 11 января до 1,0493 на ожиданиях публикации протокола FOMC, то к вечеру доллар ослабел, растеряв ранее набранное преимущество. Единая валюта в последнее время слабо реагирует на фундаментальные показатели, вчера были опубликованы индикаторы от IFO по Германии, вышедшие лучше прогнозов, но пара EURUSD лишь замедлила снижение. Индекс делового оптимизма в феврале составил 111 против прогноза 109,6, индекс оценки текущей ситуации вырос до 118,4 против ожидаемых 116,7, а индекс экономических ожиданий составил 104 против 103.

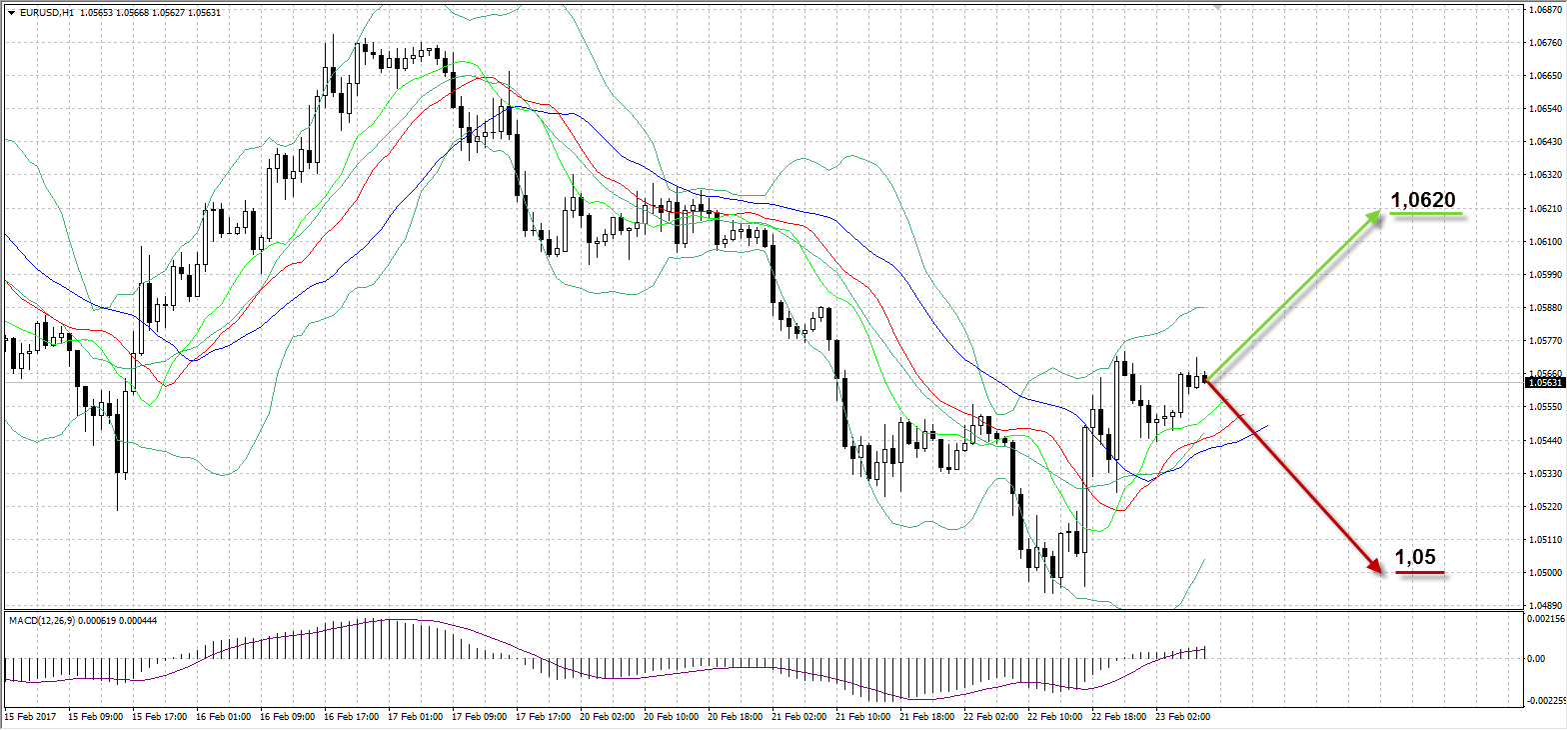

До публикации протокола FOMC вечером доллар возобновил рост после комментариев члена Комитета по открытому рынку ФРС Джерома Пауэлла, подтвердившего сохранение прогноза ФРС по повышение ставки трижды в этом году. Также он подчеркнул, что отчет по рынку труда США, который выйдет в следующую пятницу, будет иметь ключевое значение на заседании ФРС 14-15 марта. Вчерашние минутки FOMC несколько разочаровали участников рынка, так как никакой конкретики, кроме ранее озвученных комментариев по повышению ставки, ожиданиям по инфляции, и краткосрочным рискам, не прозвучало. Торговый диапазон по паре EURUSD в среду составил 80 пунктов (1,0493-1,0573), а завершилась сессия ростом на 23 пункта до отметки 1,0557. Сегодня ожидаем развития коррекции в сторону шестой фигуры.

Таким образом:

Наиболее вероятный сценарий: рост пары EURUSD к уровню 1,0620

Наименее вероятный сценарий: снижение пары к уровню 1,05

USDRUB

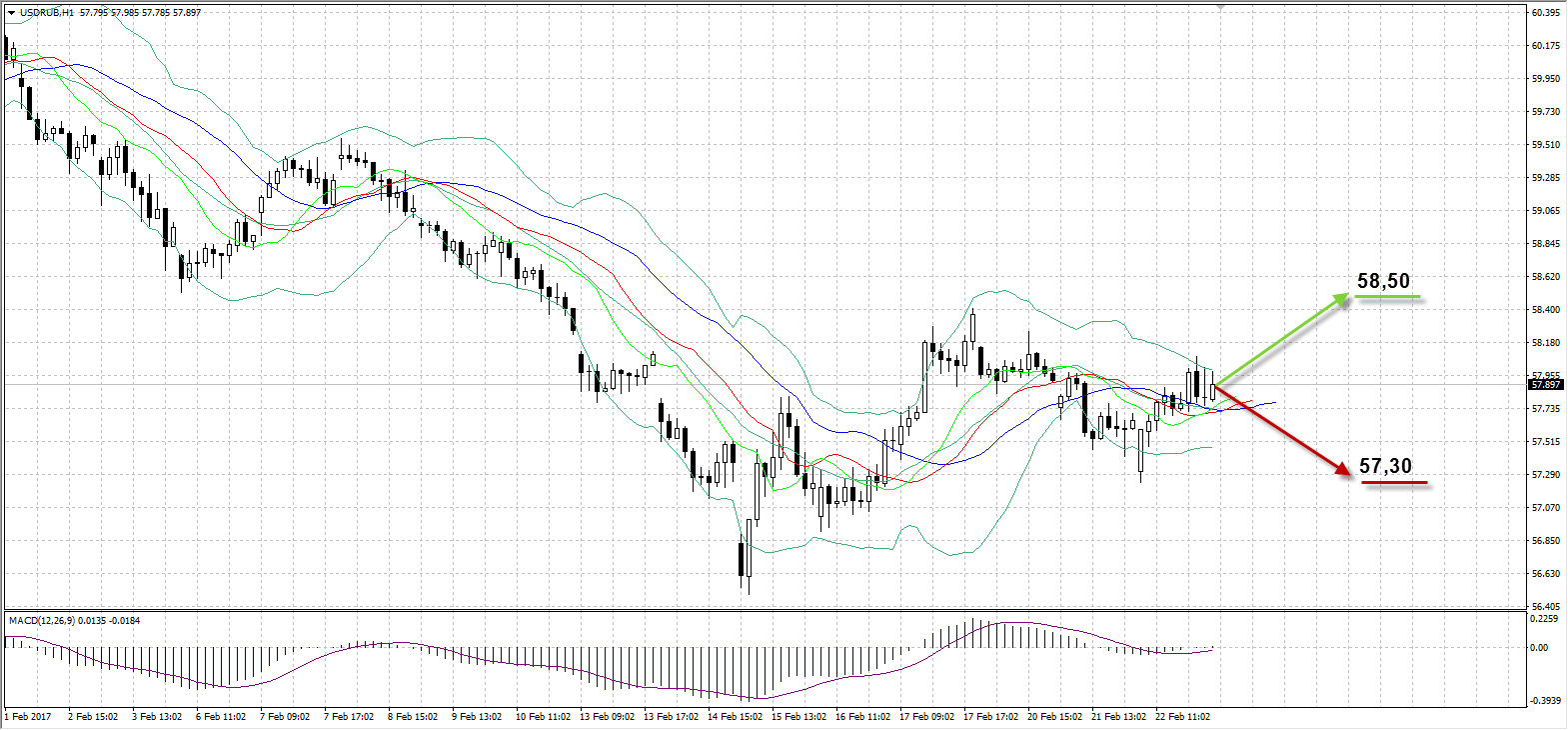

Пара USDRUB в преддверии продолжительных выходных из-за празднования Дня защитника Отечества возобновила рост на фоне снижения потоков валютной выручки. Рубль не сумел развить преимущество предыдущих двух сессий, несмотря на положительный для него геп на открытии, и под давлением от ослабления нефтяных цен вернулся к 58,00 отметке. Участники рынка предпочли зафиксировать рискованные длинные позиции перед выходными, что отразилось на ослаблении позиций рубля, как и ожидания завершения налоговых выплат в начале следующей недели. Пик фискального периода приходится на 27-28 февраля (НДС, акцизы и НДПИ), после чего российская валюта лишится одной из ключевых поддержек и рискует вернуться выше 59,00 за доллар к концу следующей неделе.

Помимо этого, дополнительной нагрузкой в марте станет необходимость крупных выплат по внешнему корпоративному долгу, более чем в два раза превышающему февральское значение ($15,8 млрд против $7,2 млрд). Торги среды пара USDRUB провела в диапазоне 57,24-58,08, подорожав по итогам дня на 58 копеек до 57,89. Учитывая отскок нефти в конце вчерашних торгов с минимумов до $56,50 за баррель, допускаем на открытии гепа в пользу рубля, однако к концу сессии ожидаем ослабления российской валюты.

Таким образом:

Наиболее вероятный сценарий: рост USDRUB к отметке 58,50

Наименее вероятный сценарий: рост рубля к уровню 57,30

UKOIL

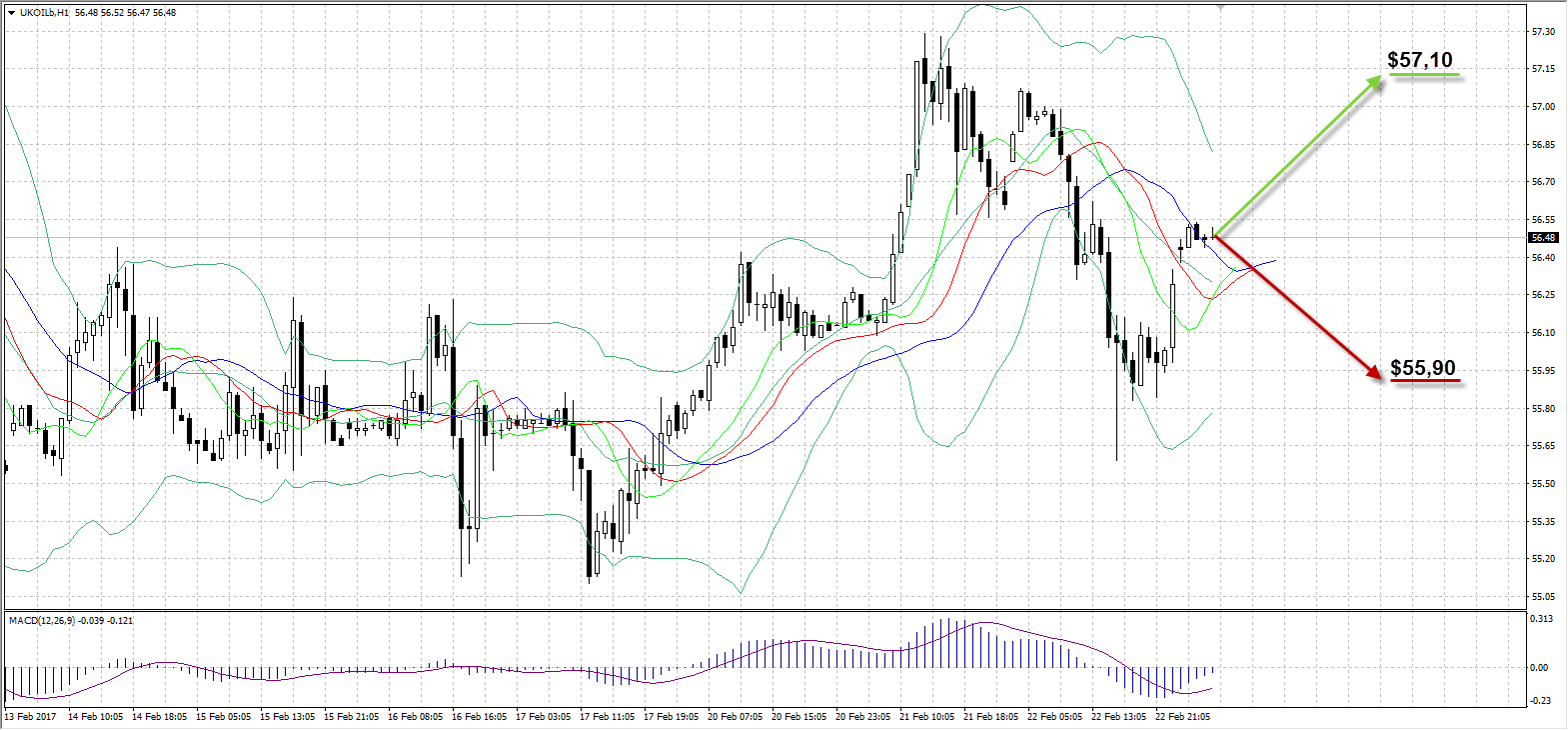

Котировки нефти Brent снижались на протяжении практически всей сессии, зафиксировав убыток по итогам дня в 0,86%. При этом, падения курса могло быть более существенным, однако цена отскочила с минимумов после публикации данных по запасам в США от API. В течение дня давление на цену оказывал дорожавший доллар на рынке, а также рост буровой активности в США, превышающий прогнозы, однако положительный настрой ОПЕК частично поддерживал цену. В картеле уверены, что успешное выполнение обязательство по сокращению добычи поспособствует снижению запасов нефти в этом году, как и рост спроса на «черное золото».

По данным Американского института нефти (API) за прошедшую неделю запасы выросли на 884 тысячи баррелей против 9,94 млн на позапрошлой. Сегодня рынки ждут отчета от EIA, хорошие данные которого могут поспособствовать росту котировок Brent на торгах. Вчера торговый диапазон составил $1,48 ($55,59-$57,07), а по итогам дня цена барреля нефти снизилась на $0,48 до $56,29.

Таким образом:

Наиболее вероятный сценарий: рост стоимости нефти Brent к отметке $57,10

Наименее вероятный сценарий: снижение цены актива к уровню $55,90

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

1:50 |

Япония |

Иностранные инвестиции в японские акции (фев 17) |

Февраль |

¥175,6B |

¥-127,9B |

|

|

1:50 |

Япония |

Инвестиции в иностранные облигации (фев 17) |

Февраль |

¥-297,4B |

¥48,2B |

|

|

n/a |

Россия |

Защита Родины |

|

|

|

|

|

7:00 |

Япония |

Индекс совпадающих индикаторов |

Декабрь |

115,1 |

114,8 |

|

|

7:00 |

Япония |

Индекс опережающих индикаторов |

Декабрь |

102,6 |

104,8 |

|

|

9:00 |

Германия |

Индекс потребительского доверия от Gfk |

март |

10,2 |

|

10,1 |

|

9:00 |

Германия |

Валовой внутренний продукт (г/г) |

4 кв. |

1,7% |

|

|

|

9:00 |

Германия |

Валовой внутренний продукт (кв/кв) |

4 кв. |

0,4% |

|

0,4% |

|

9:00 |

Германия |

Окончательный ВВП без учета сезонных колебаний (г/г) |

4 кв. |

1,2% |

|

1,2% |

|

10:15 |

Швейцария |

Промышленное производство (г/г) |

4 кв. |

6,6% |

|

|

|

10:15 |

Швейцария |

Промышленное производство (кв/кв) |

4 кв. |

0,4% |

|

|

|

15:30 |

США |

Индекс национальной активности ФРБ Чикаго |

Январь |

0,14 |

|

|

|

15:30 |

США |

Первичные заявки на пособия по безработице (фев 17) |

Февраль |

239К |

|

|

|

15:30 |

США |

Число повторных заявок на пособия по безработице (фев 10) |

Февраль |

2,076М |

|

2,051М |

|

15:35 |

США |

Выступление представителя ФРС США Денниса Локхарта |

|

|

|

|

|

16:00 |

США |

Индекс цен на жилье (м/м) |

Декабрь |

0,5% |

|

|

|

17:30 |

США |

Изменение запасов газа от EIA (фев 17) |

Февраль |

-114В |

|

|

|

18:00 |

США |

Изменение запасов нефти и нефтепродуктов от EIA (фев 17) |

Февраль |

9,527М |

|

|

Александр Максимов

Аналитик ФК AMarkets