07 апреля 2020

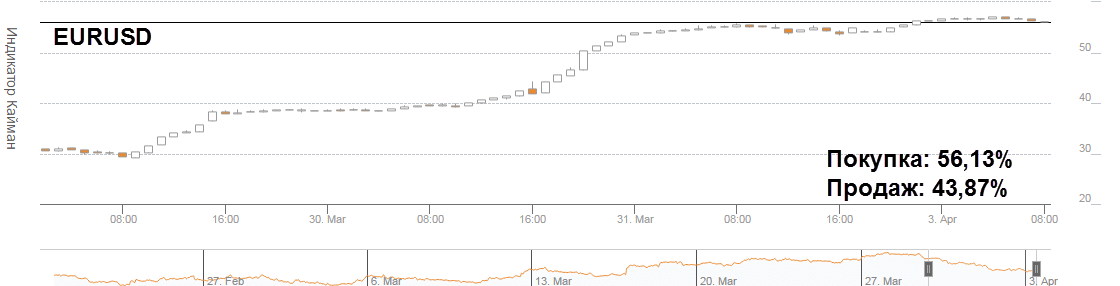

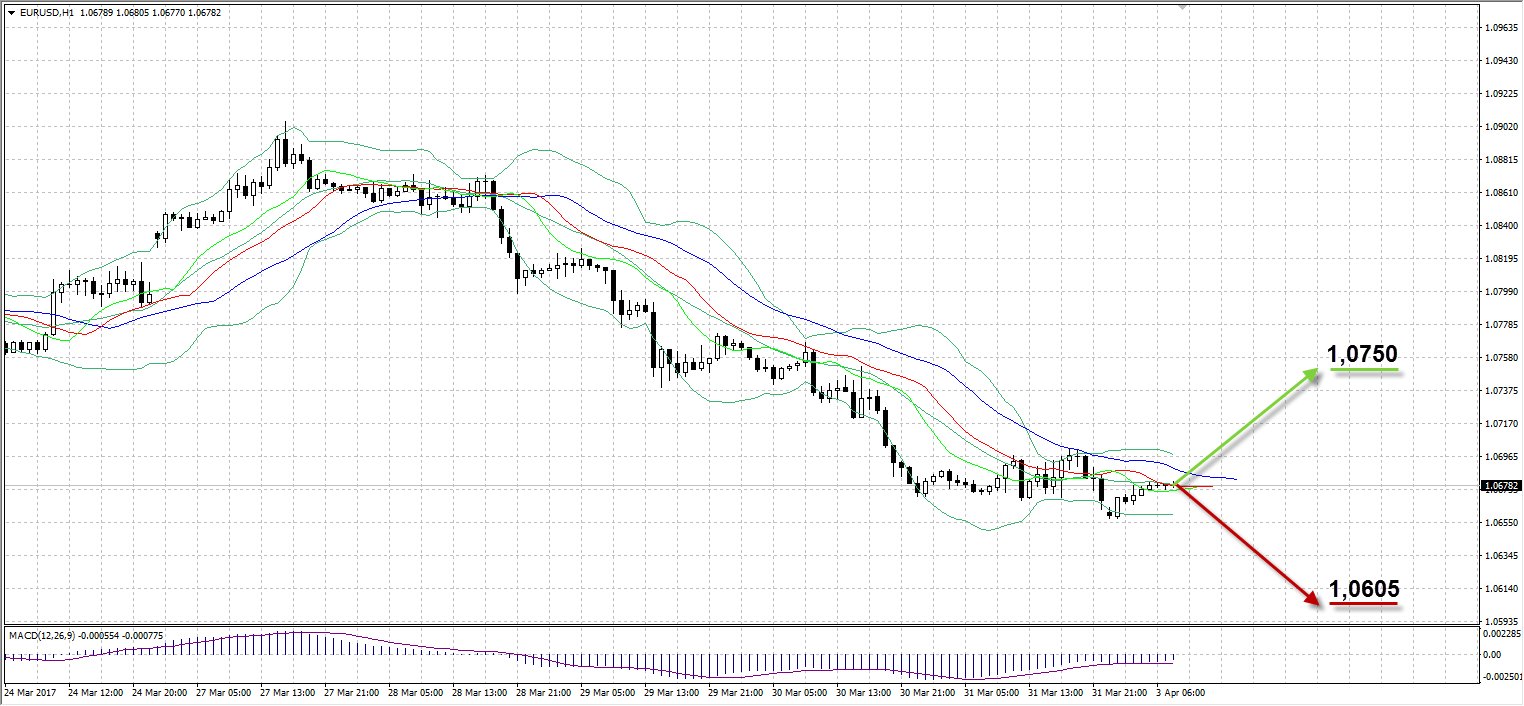

EURUSD

Попытки быков по евро отбить потери предыдущих дней в пятницу не увенчались успехом, несмотря на замедление нисходящей динамики пары. Прошедшая сессия стала итоговой по месяцу марту, медведи по EURUSD предпочли зафиксировать результаты по коротким позициям на фоне умеренных публикаций по макроэкономической статистике. Незначительную поддержку евро оказали данные по Германии, согласно которым безработица снизилась до 5,8% в марте против ожидаемых 5,9%, число безработных сократилось на 30 тысяч человек, несмотря на прогноз снижения на 10 тысяч. Позднее вышла статистика по США, личные расходы населения в феврале снизились до 0,1% при прогнозе 0,2%, личные доходы совпали с прогнозным значением 0,4%, но оказались ниже январских 0,5%.

В Commerzbank предполагают, что потенциальная коррекция EURUSD будет ограничена уровнем 1,0730, где скапливаются офера на продажу. Сегодня выйдет важная статистика по инфляции в США в 17:00 по Москве, а также индекс деловой активности ISM в производственном секторе. Помимо этого, агентство Markit опубликует данные по производственному сектору в США в 16:45, а также в странах Евросоюза в промежутке с 10:45 до 11:00 Мск.

Таким образом:

Наиболее вероятный сценарий: рост пары EURUSD к уровню 1,0750

Наименее вероятный сценарий: снижение пары к уровню 1,0605

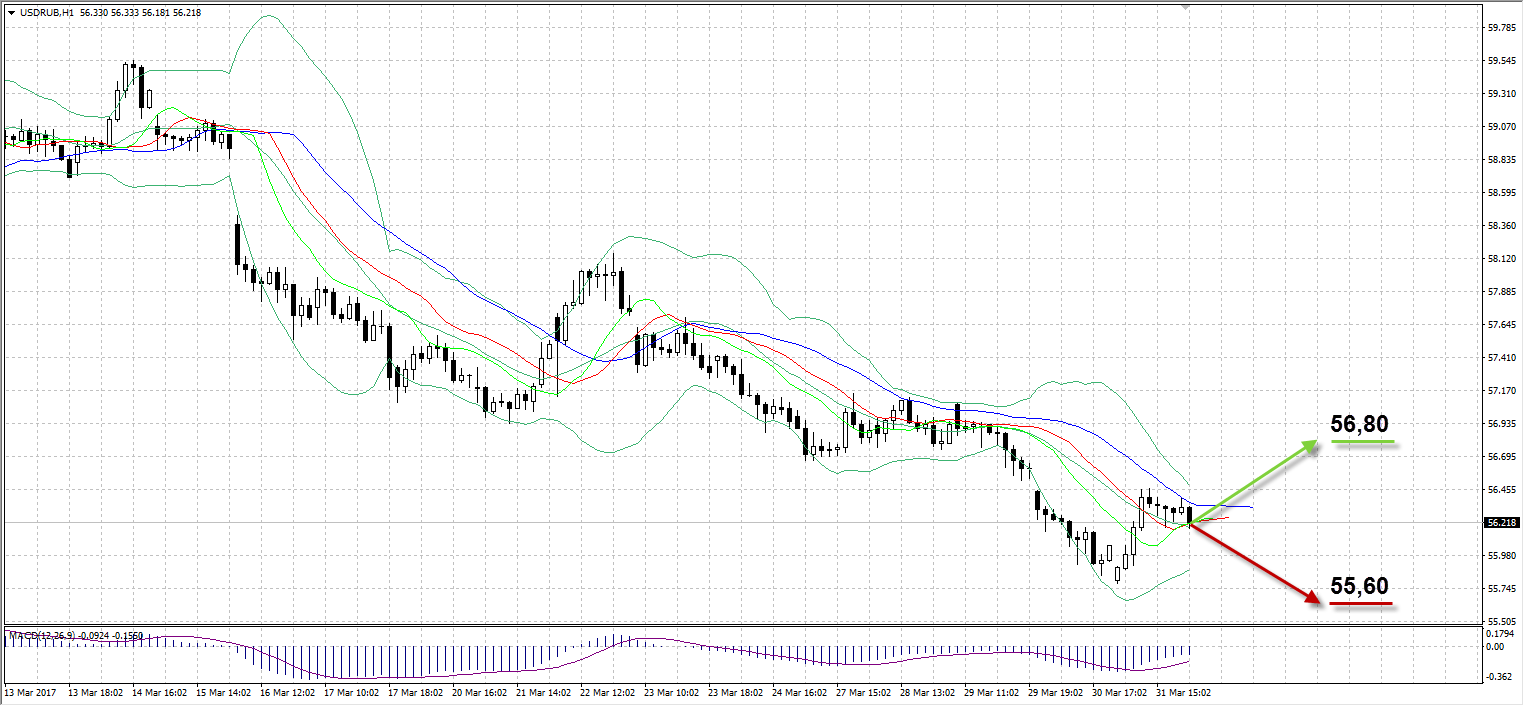

USDRUB

Первый квартал 2017 года рубль завершил снижением на торговой сессии в пятницу на 41 копейку до 56,21. Ослабление рубля с многомесячных максимумов против доллара проходило на фоне фиксации прибыли по коротким позициям по USDRUB. Несмотря на снижение процентной ставки ЦБ РФ до 9,75%, российская валюта по-прежнему остается привлекательной для нерезидентов, также поддержку ей оказывали продажи экспортной выручки и подорожавшая за последнюю неделю нефть марки Brent на $2,55 за баррель до $53,60.

Дополнительным фактором, оказавшим положительное влияние на рубль, стало ослабление южноафриканского ранда, от которого избавлялись участники рынка после отправки в отставку руководством страны министра финансов и руководство ЦБ. Таким образом, рубль в качестве безопасного инструмента развивающегося рынка вызывал повышенный интерес на рынке после бегства из активов ЮАР.

Тем временем, агентство Fitch подтвердило инвестиционный рейтинг России, не понизив его до «мусорного уровня». Согласно прогнозу, ожидается достижения ключевого уровня инфляции ЦБР к 4% к концу первого полугодия 2017-го, повышение профицита текущего счета России до 3% ВВП в 2017-2018 против 1,7% в 2016.

В пятницу пара USDRUB торговалась в диапазоне 55,78-56,46, завершив сессию ростом с 55,80 до 56,21. Риски ослабления рубля сохраняются, так как в случае снижения нефтяных цен правительство может выступить с дополнительными вербальными интервенциями, помимо которых в настоящий момент совершаются ежедневные покупки валюты на $55 млн в день.

Таким образом:

Наиболее вероятный сценарий: рост USDRUB к отметке 56,80

Наименее вероятный сценарий: рост рубля к уровню 55,60

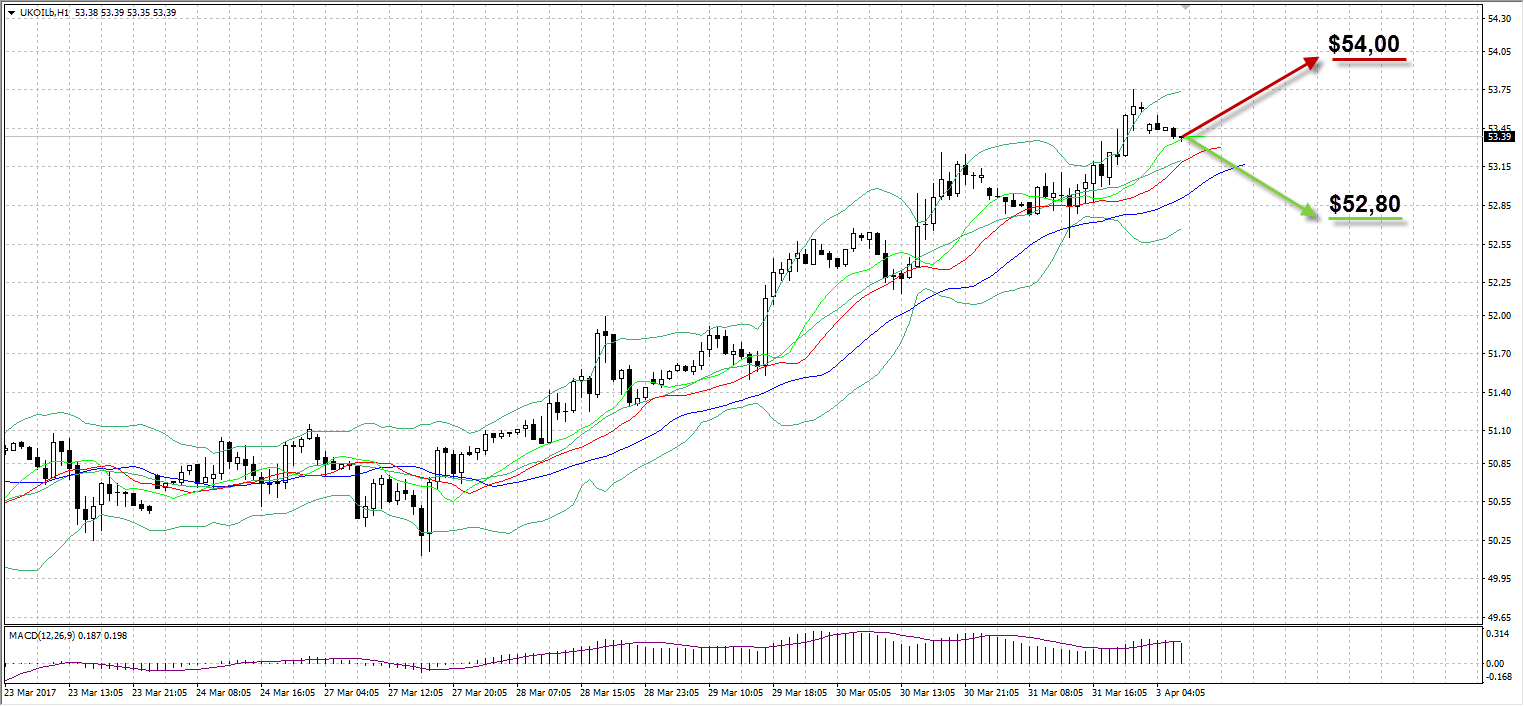

UKOIL

По итогам прошедшей недели нефть марки Brent подорожала на 5%, а в течение пятничных торгов на $0,62 до $53,60 на фоне проводимой политики ОПЕК, а также потенциального продления текущего соглашения по сокращению добычи. Поддержку цене оказали комментарии министра Кувейта, высказавшегося в пользу расширения соглашения не только по срокам, но и с участием всех стран картеля. В настоящий момент Нигерия, Иран и Ливия не принимают участия, так как объемы добычи этих стран далеки от средних значений. В Ливии продолжаются вооруженные столкновения, из-за которых была приостановлена добыча на двух ключевых месторождениях.

Помимо этого, министр энергетики России Александр Новак заявил об уменьшении страной добычи в марте на 200 тысяч баррелей в сутки в рамках соглашения, а к концу апреля ожидается снижение до согласованного уровня в 300 тысяч баррелей в день. Официальная статистика за март по добычи появится на этой неделе.

Давление на цены продолжает оказывать развитие сланцевой добычи в США. По данным Baker Hughes число активных буровых установок за прошедшую неделю увеличилось на 10 единиц до 662. На пятничной сессии котировки пребывали в диапазоне $52,60-$53,75, прирост по итогам дня составил 1,17%. В рамках сегодняшних торгов ожидаем сужение диапазона и коррекцию цены Brent ниже $53,00 за баррель.

Таким образом:

Наиболее вероятный сценарий: снижение стоимости нефти Brent к отметке $52,80

Наименее вероятный сценарий: рост цены актива к уровню $54,00

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

1:30 |

Австралия |

Индекс активности в производственном секторе от AiG |

Март |

59,3 |

57,5 |

|

|

1:50 |

Япония |

Индекс активности для крупных предприятий всех отраслей Tankan |

1 кв. |

5,5% |

0,6% |

-0,1% |

|

1:50 |

Япония |

Индекс деловой активности в секторе услуг Tankan |

1 кв. |

18 |

20 |

20 |

|

1:50 |

Япония |

Индекс крупных производителей Tankan |

1 кв. |

10 |

12 |

14 |

|

1:50 |

Япония |

Прогноз деловой активности в секторе услуг Tankan |

1 кв. |

16 |

16 |

18 |

|

1:50 |

Япония |

Прогноз деловой активности для крупных производителей Tankan |

1 кв. |

8 |

11 |

13 |

|

2:30 |

Австралия |

Розничные продажи (м/м) |

Февраль |

0,4% |

-0,1% |

0,3% |

|

3:00 |

Австралия |

Данные по инфляции TD Securities (м/м) |

Март |

-0,3% |

0,1% |

|

|

3:00 |

Австралия |

Данные по инфляции TD Securities (г/г) |

Март |

2,1% |

2,2% |

|

|

8:00 |

Россия |

Индекс деловой активности в производственном секторе HSBC |

Март |

52,5 |

|

|

|

9:15 |

Швейцария |

Реальный объем розничной торговли (г/г) |

Февраль |

-1,4% |

|

|

|

9:55 |

Германия |

Индекс деловой активности в производственном секторе Markit |

Март |

58,3 |

|

58,3 |

|

10:00 |

Италия |

Безработица |

Февраль |

11,9% |

|

11,9% |

|

10:00 |

Еврозона |

Индекс деловой активности в производственном секторе Markit |

Март |

56,2 |

|

56,2 |

|

10:30 |

Еврозона |

Индекс деловой активности в производственном секторе Markit |

Март |

56,2 |

|

56,2 |

|

10:30 |

Великобритания |

Индекс деловой активности в производственном секторе Markit |

Март |

54,6 |

|

55,1 |

|

12:00 |

Еврозона |

Уровень безработицы |

Февраль |

9,6% |

|

9,5% |

|

12:00 |

Еврозона |

Индекс цен производителей (г/г) |

Февраль |

3,5% |

|

4,4% |

|

15:30 |

Канада |

Индекс деловой активности в производственном секторе RBC |

Март |

54,7 |

|

|

|

15:45 |

США |

Индекс PMI Markit в производственном секторe |

Март |

53,4 |

|

53,5 |

|

16:00 |

США |

Индекс деловой активности ISM в производственном секторе |

Март |

57,7 |

|

57 |

|

16:00 |

США |

Индекс постепенного разгона инфляции от ISM |

Март |

68 |

|

|

|

16:00 |

США |

Расходы на строительство (м/м) |

Февраль |

-1% |

|

1% |

|

16:30 |

США |

Выступление представителя ФРС США Уильяма Дадли |

|

|

|

|

|

17:30 |

Канада |

Обзор экономической конъюнктуры банка Канады |

|

|

|

|

|

23:00 |

Новая Зеландия |

Индекс делового доверия NZIER (кв/кв) |

1 кв. |

28% |

|

|

Александр Максимов

Аналитик ФК AMarkets