07 апреля 2020

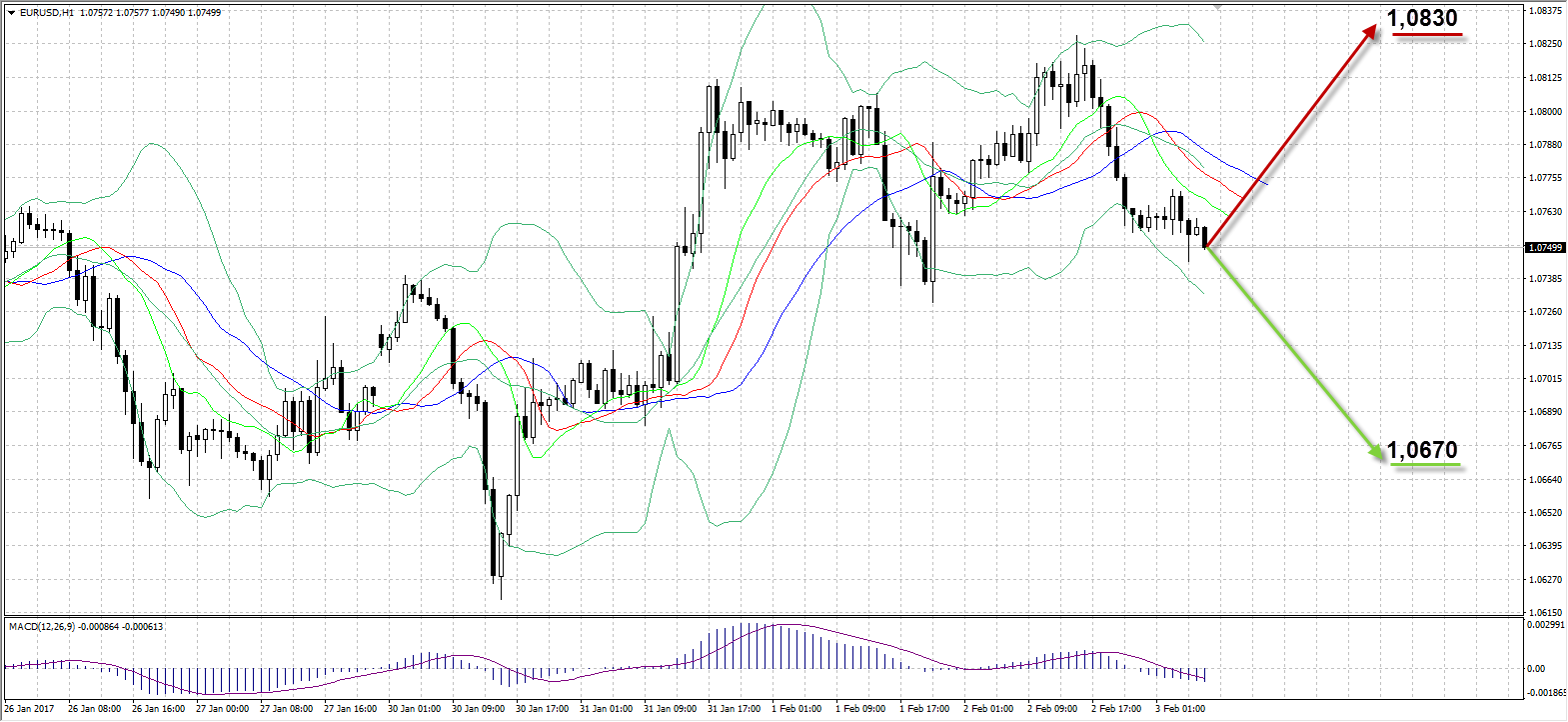

EURUSD

Пара EURUSD на прошедшей сессии продолжила отыгрывать результаты заседания ФРС, обновив максимум этого года до 1,0828. Федрезерв США в среду не обозначил сроков первого повышения ставки в 2017 году, вновь заняв выжидательную позицию, отметив при этом улучшение состояния экономики, постепенный рост инфляции, а также стабильность на рынке труда. Участники рынка склоняются к тому, что первый шаг из трех, заявленных ранее регулятором, по ужесточению экономики состоится лишь на июньском заседании. Ближе к вечеру рынок развернулся, настраиваясь на сегодняшний отчет по рынку труда в США, который будет опубликован в 15:30 ЕЕТ.

Дополнительный стимул к росту доллара против евро обеспечили данные по заявкам по безработице в штатах. Количество первичных сократилось и составило 246 тысяч при прогнозе 250 тысяч, а число вторичных составило 2,064 млн против прогноза 2,065 млн и 2,103 млн неделей ранее. Производительность труда без учета с/х сектора в четвертом квартале выросла на 1,3% при прогнозе 1%, а затраты на единицу рабочей силы за аналогичный период вышли хоть и лучше данных 3 кв. – рост до 1,7% против 0,2% соответственно, но не дотянули до прогнозируемого 1,9%. Пара торговалась в диапазоне 1,0828-1,0755, а завершила сессию незначительным снижением на 10 пунктов до 1,0757. На сегодняшних торгах ожидаем сильного отчета по рынку труда США и укрепления американской валюты до 1,0670.

Таким образом:

Наиболее вероятный сценарий: снижение пары EURUSD к уровню 1,0670.

Наименее вероятный сценарий: рост пары к уровню 1,0830.

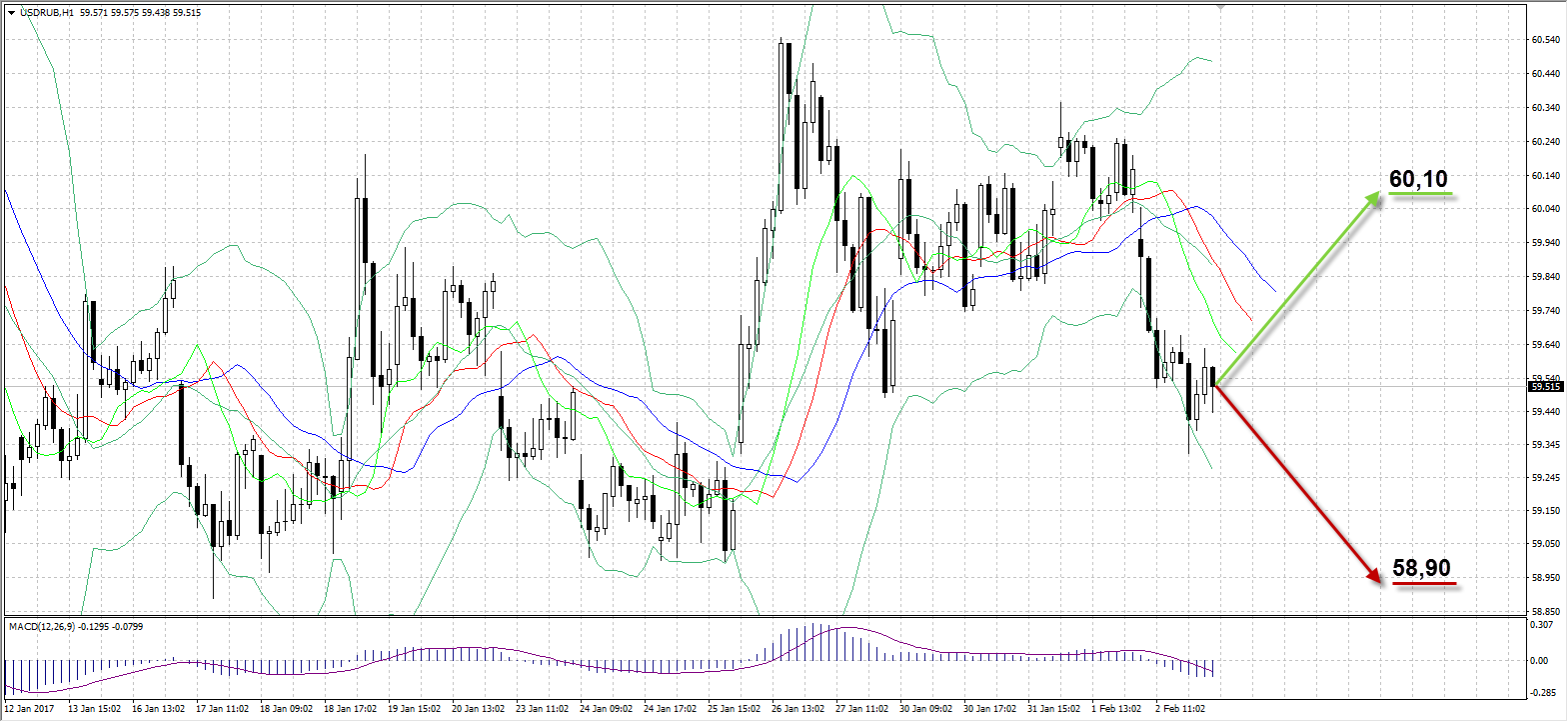

USDRUB

Торги четверга завершились ростом российского рубля против доллара на фоне восходящей динамики нефти, что позволило национальной валюте обновить максимум этой недели до 59,31 за доллар. Негативный эффект от грядущих валютных интервенций, объем которых в феврале сегодня должен обозначить Минфин, нивелировался слабым долларом США на рынке, а также сохраняющейся привлекательностью российских активов, в том числе для иностранных резидентов. Помимо этого, в определенный момент наблюдался повышенный спрос на рубль, который связывают с появившимися сообщениями о разрешении Казначейством США определенные транзакции в отношении ФСБ РФ, которые позволят американским производителям информационных технологий получать лицензии Федеральной службы безопасности России. Позднее пресс-секретарь Белого Дома Шон Спайсер отметил, что подобный ход является обычной практикой, а санкции в отношении России остаются в силе.

Пара USDRUB в четверг торговалась в диапазоне 73 копеек (60,04-59,31), подешевев по итогам дня на 44 копейки до 59,51. Сегодня в 12:30 ЕЕТ состоится заседание ЦБ РФ, итоги которого зададут тон торгов по USDRUB на ближайшие недели.

Таким образом:

Наиболее вероятный сценарий: рост USDRUB к отметке 60,10.

Наименее вероятный сценарий: рост рубля к уровню 58,90.

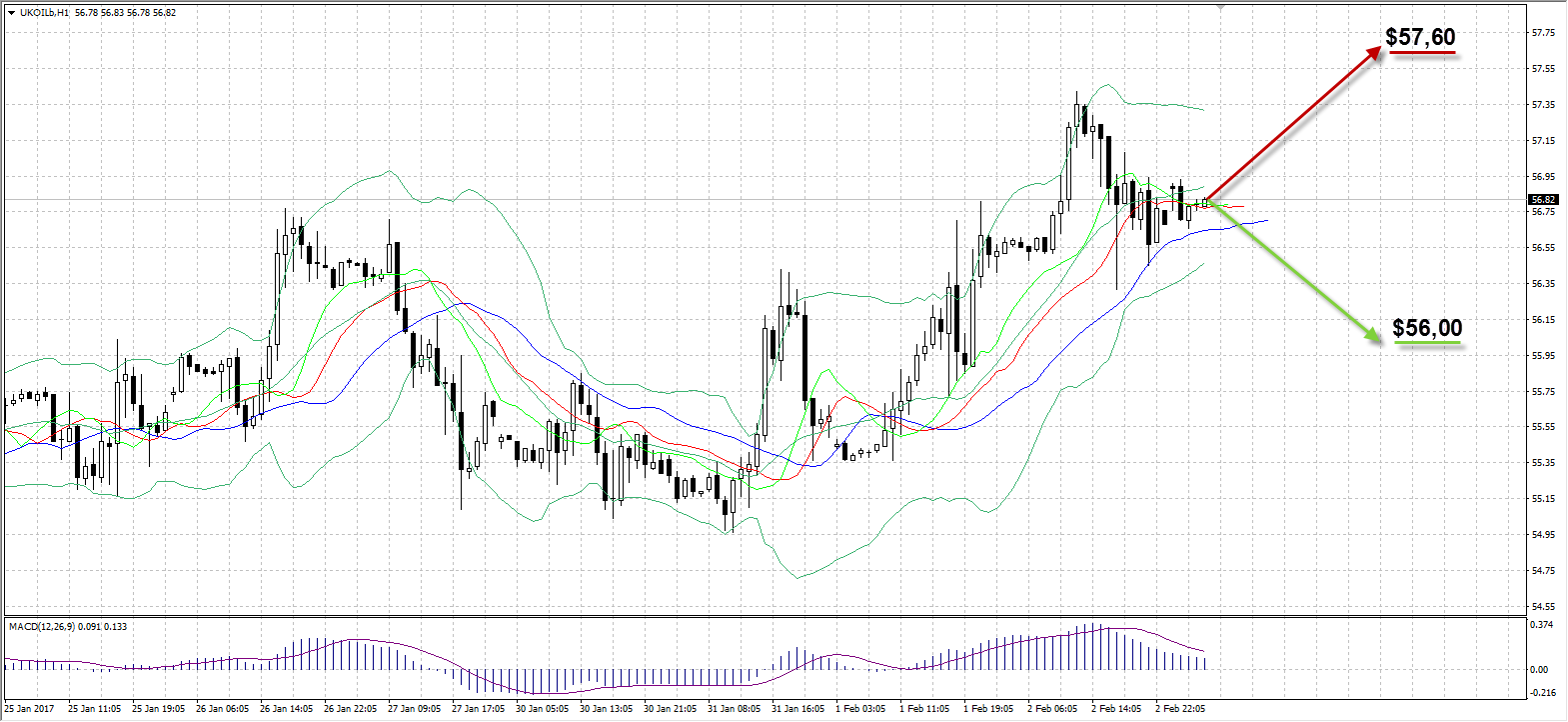

UKOIL

Нефть марки Brent, невзирая на рост запасов в США по итогам предыдущей недели, продолжила дорожать в четверг, обновив максимум с 9 января этого года до $57,42 за баррель. На рынке по-прежнему доминируют бычьи настроения после сообщений о том, что ОПЕК и не входящие в картель государства сокращают добычу, согласно оговоренным условиям – снизить уровень 1,8 млн баррелей в сутки. По данным экспертов Bloomberg на данный момент 10 стран картеля выполняют свои обязательства на 83%, однако, учитывая увеличение производства Нигерией, Ливией и Ираном, которые были освобождены от сокращения, фактическое снижение составляет около 60% – 32,3 млн б/д. Для достижения оговоренной цели картелю необходимо совместными сократить объемы добычи еще на 550 тысяч б/д.

Во второй половине четверга котировки Brent развернулись вниз, растеряв большую часть набранного преимущества накануне. Давление на цены оказал возобновившийся рост доллара на рынке, а также фиксация прибыли по длинным позициям некоторыми игроками перед выходными. По итогам дня баррель Brent вырос лишь на 0,28% или на $0,16 до $56,68.

Таким образом:

Наиболее вероятный сценарий: снижение стоимости нефти Brent к отметке $56,00.

Наименее вероятный сценарий: рост цены актива к уровню $57,60.

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

1:50 |

Япония |

Заседание комитета по кредитно-денежной политике Банка Японии |

|

|

|

|

|

3:45 |

Китай |

Индекс PMI Caixin в производстве |

Январь |

51,9 |

51 |

51,8 |

|

11:00 |

Еврозона |

Индекс деловой активности в секторе услуг Markit |

Январь |

53,6 |

|

53,6 |

|

11:00 |

Еврозона |

Cоставной индекс деловой активности в производственном секторе Markit |

Январь |

54,3 |

|

54,3 |

|

12:30 |

Россия |

Решение по процентной ставке |

|

10% |

|

|

|

15:30 |

США |

Средняя продолжительность рабочей недели |

Январь |

34,3 |

|

34,3 |

|

15:30 |

США |

Средняя почасовая заработная плата (г/г) |

Январь |

2,9% |

|

|

|

15:30 |

США |

Количество новых рабочих мест, созданных вне с/х |

Январь |

156К |

|

175К |

|

15:30 |

США |

Уровень безработицы |

Январь |

4,7% |

|

4,7% |

|

15:30 |

США |

Доля рабочей силы в общей численности населения |

Январь |

62,7% |

|

|

|

16:45 |

США |

Индекс деловой активности в секторе услуг Markit |

Январь |

55,1 |

|

|

|

16:45 |

США |

Cоставной индекс деловой активности Markit |

Январь |

55,4 |

|

|

|

17:00 |

США |

Индекс деловой активности ISM в секторе услуг |

Январь |

57,2 |

|

57 |

|

17:00 |

США |

Производственные заказы (м/м) |

Декабрь |

-2,4% |

|

1,7% |

|

17:00 |

Канада |

Индекс деловой активности Ivey |

Январь |

49,4 |

|

|

|

17:00 |

Канада |

Индекс деловой активности Ivey |

Январь |

60,8 |

|

|

|

20:00 |

США |

Отчет Baker Hughes по активным нефтяным платформам в США |

|

566 |

Александр Максимов

Аналитик ФК AMarkets.