07 апреля 2020

EURUSD

Европейская валюта вопреки ожиданиям многих продолжает дорожать против американского доллара. Вчера европейские игроки вернулись на рынок после длинных выходных, оказав поддержку единой валюте с самого начала сессии. Слабые макроэкономические данные оказали незначительный эффект на динамику EURUSD, которая в больше степени подвержена воздействию трейдеров на ожиданиях грядущего 2 тура выборов во Франции, которые пройдут в воскресение. В Германии индекс деловой активности в промпроизводстве остался без изменений 58,2, как и во Франции – 55,1, снизился в Еврозоне до 56,7 против прогноза 56,8 и лишь незначительно вырос в Италии и Испании (56,2 против 56,0 и 54,5 против 54,4 соответственно).

Позднее была опубликована отчетность по безработице, которая выросла в Италии до 11,7% против ожидаемых 11,5% и осталась на прежнем уровне Европе в целом (9,5% при прогнозе снижения до 9,4%). Ближе к вечеру евро заметно подрос против американской валюты, поддержку которому оказали новости из Италии, где бывший премьер-министр Маттео Ренци снова возглавил правящую Демократическую партию. За него проголосовало более 70% главных сторонников партии.

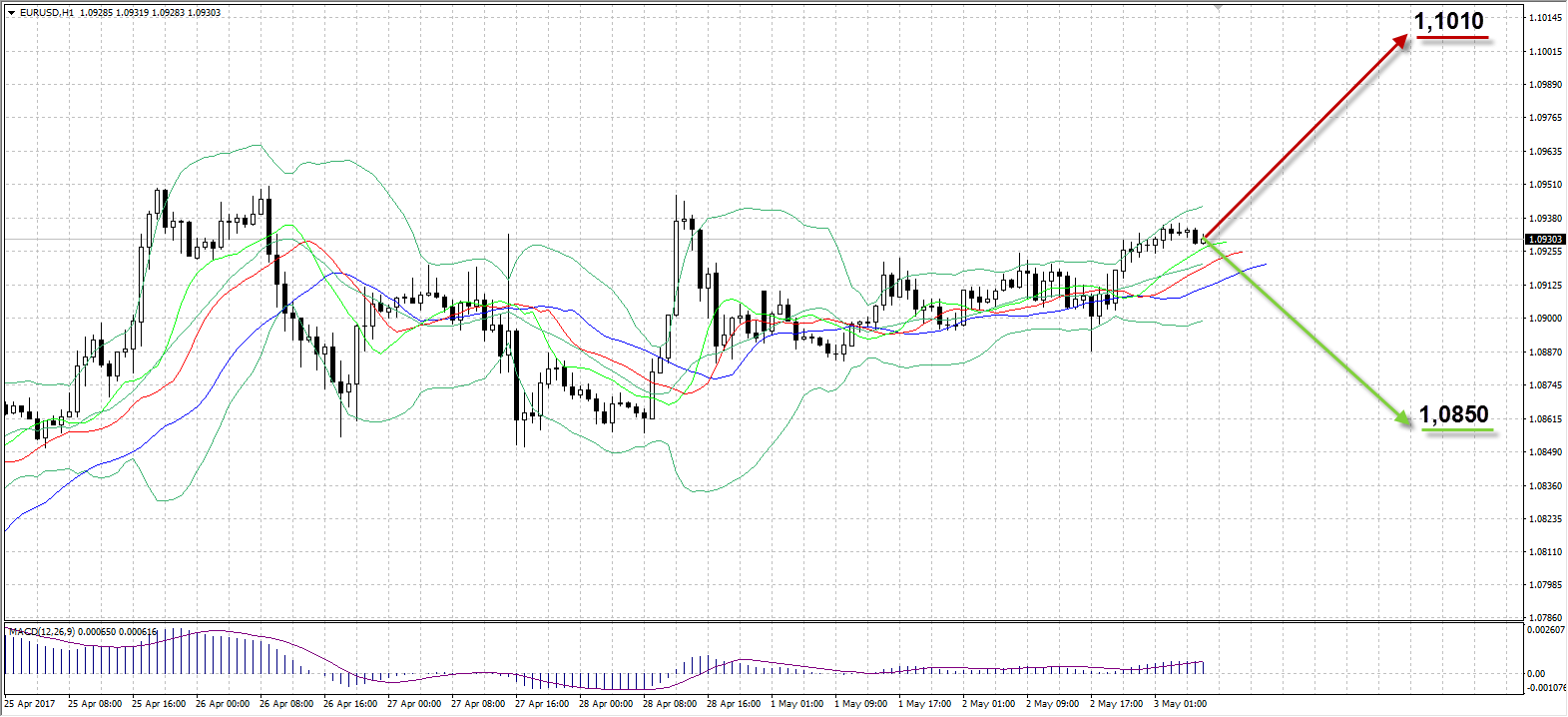

Пара торговалась в диапазоне 45 пунктов (1,0887-1,0932), завершив сессию ростом на 31 пункт до 1,0928. Ключевыми событиями сегодняшнего дня станут публикации по ВВП Еврозоны в 12:00, отчета ADP по уровню занятости в частном секторе в США в 15:15, а также вечернее заседание ФРС в 21:00 по Москве, где будет принято решение по процентной ставке и опубликованы комментарии по денежно-кредитной политике.

Таким образом:

Наиболее вероятный сценарий: снижение пары к уровню 1,0850

Наименее вероятный сценарий: рост пары EURUSD к уровню 1,1010

USDRUB

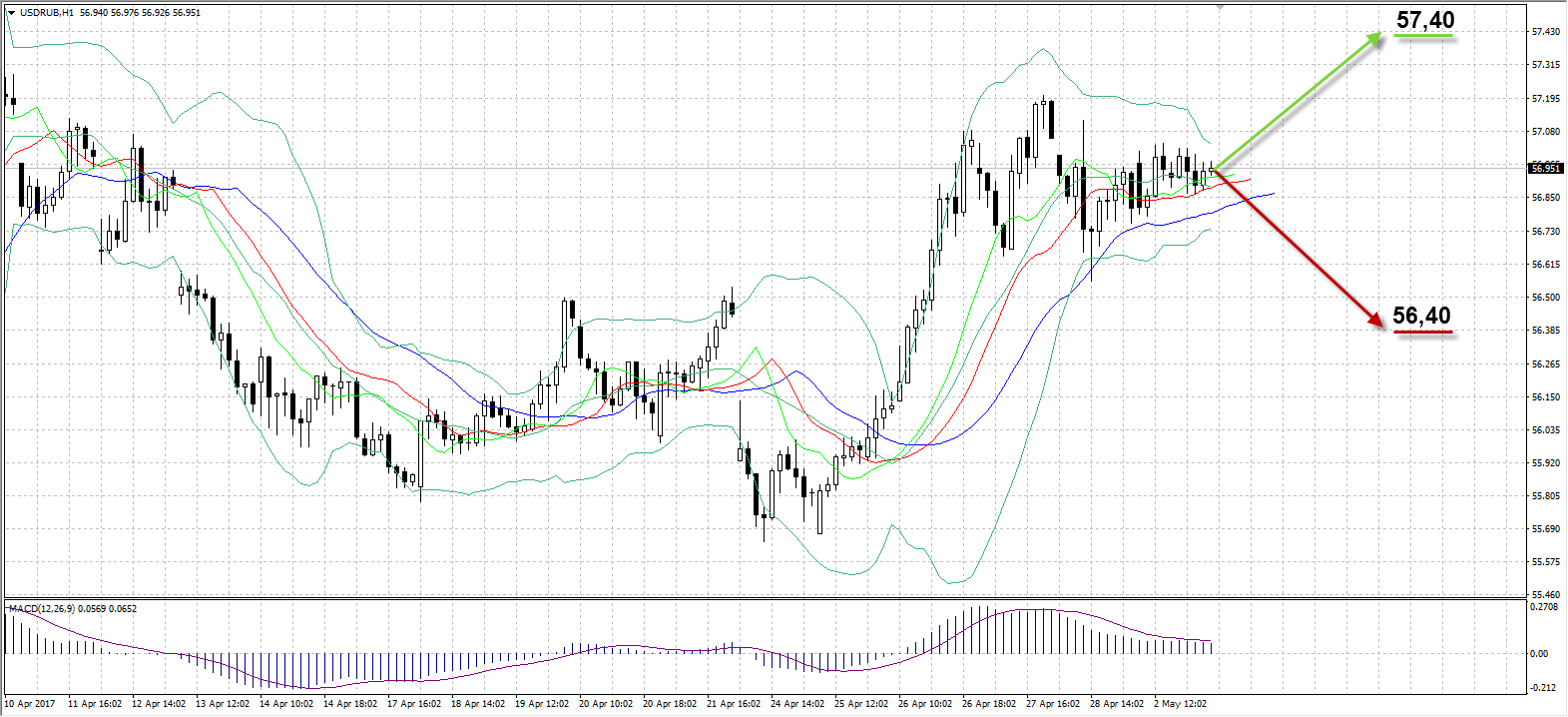

Пара USDRUB на торгах во вторник торговалась в узком диапазоне на фоне низкой активности со стороны спекулянтов после праздника 1 мая. Помимо этого, влияние на дневную волатильность в 25 копеек (56,78-57,03) оказали ожидания длинных выходных в конце этой недели и сегодняшнего заседания ФРС. Ближе к вчерашнему закрытию торгов рубль подешевел из-за усиления нисходящей динамики нефти, поэтому сегодня на старте ожидаем отрицательного гепа для рубля, так как баррель Brent опустился ниже $51.

Снижение в пятницу ставки до 9,25% Центробанком РФ не оказало значительного воздействия на курс рубля, который продолжает пользоваться повышенным спросом у иностранных резидентов на фоне низкой потребности в валюте. Решение ЦБ вынудило рынок закладывать более быстрое смягчение денежно-кредитной политики, однако рублевая процентная ставка продолжает оставаться одной из самых высоких в мире, в том числе при сравнении с остальными развивающимися рынками. В ближайшие две недели ожидается пониженная ликвидность, на фоне которой могут произойти резкие движения курса USDRUB в качестве реакции на внешний новостной фон. Пара завершила вчерашние торги с минимальным изменением – снижение на 1 копейку до 56,95 по итогам дня. Ключевым событием сегодняшних торгов для пары станет публикация отчета по нефти от EIA в 17:30 по Москве.

Таким образом:

Наиболее вероятный сценарий: рост USDRUB к отметке 57,40

Наименее вероятный сценарий: рост рубля к уровню 56,40

UKOIL

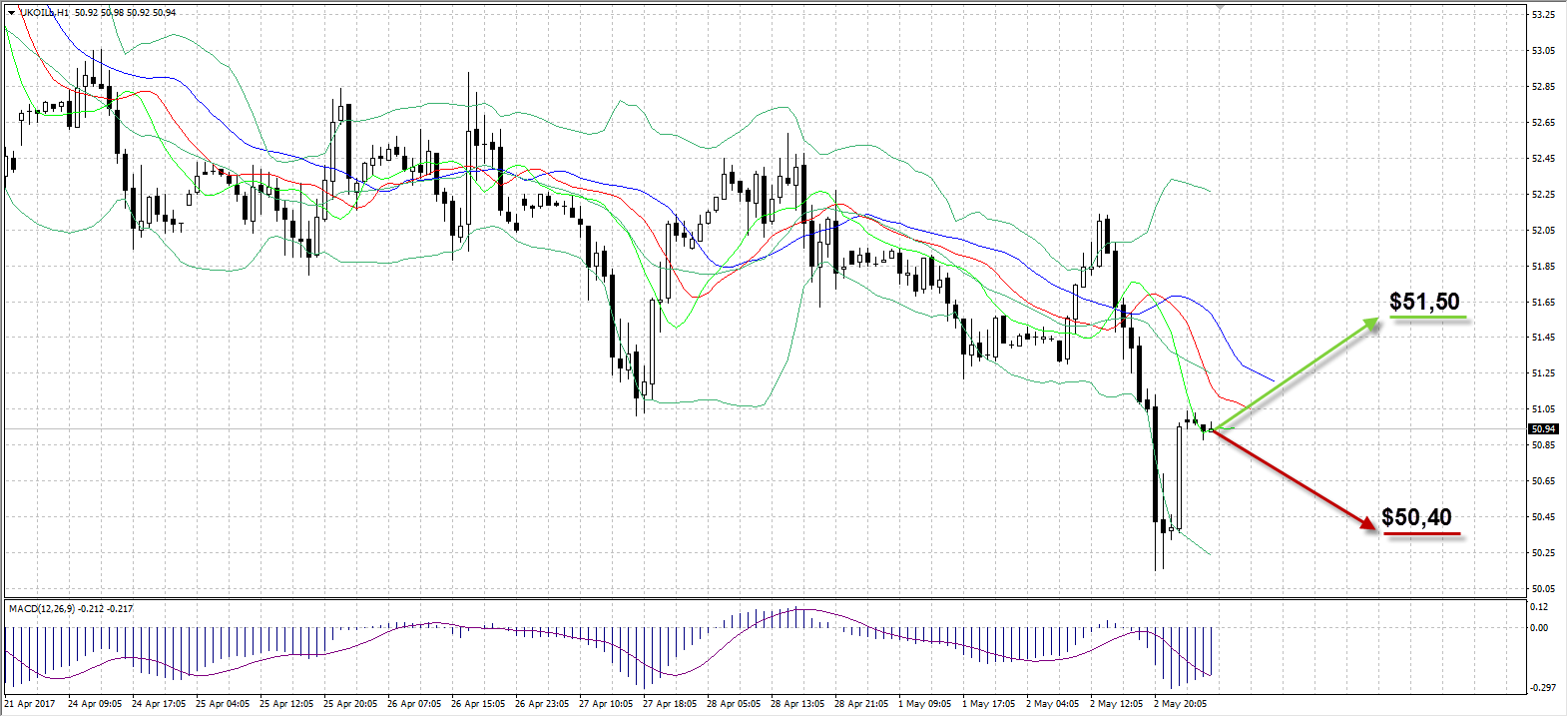

Нефть марки Brent оказалась крайне волатильна на торгах во вторник, приблизившись к торговому диапазону двухнедельной давности. На протяжении четырнадцати последних сессий тринадцать завершились снижением курса Brent в сумме на 9,48%, в то время как вчерашнее падение составило 0,87% или $0,45 за баррель до $50,95. Несмотря на поддержку от сокращения добычи странами ОПЕК и Россией в рамках соглашения, нефтяные цены остались под давлением от роста буровой активности в США (+9 буровых установок за прошлую неделю по данным Baker Hughes) и возобновления добычи в Ливии.

Появившиеся данные о снижении уровня соблюдения соглашения ОПЕК в апреле до 90% также негативно повлияли на курс нефти, при том, что Россия снизила добычу до 11 млн баррелей в сутки и практически выполнила свои обязательства в рамках глобального пакта. 25 мая станет известно, сумеют ли нефтяные производители договориться о продлении соглашения до конца года. В случае успеха запасы продолжат снижаться, однако угроза со стороны роста добычи сланцевых нефтедобытчиков никуда не исчезнет. Вчера были опубликованы данные о снижении запасов нефти в США за предыдущую неделю по данным API на 4,15 млн баррелей, что в свою очередь оказало поддержку ценам на закрытии. Сегодня выйдет официальная статистика от Министерства энергетики США в 17:30 по Москве.

Таким образом:

Наиболее вероятный сценарий: рост стоимости нефти Brent к отметке $51,50

Наименее вероятный сценарий: снижение цены актива к уровню $50,40

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

1:45 |

Новая Зеландия |

Изменение уровня занятости |

1 кв. |

0,7% |

1,2% |

0,8% |

|

1:45 |

Новая Зеландия |

Уровень безработицы |

1 кв. |

5,2% |

4,9% |

5,2% |

|

1:45 |

Новая Зеландия |

Доля рабочей силы в общей численности населения |

1 кв. |

70,5% |

70,6% |

70,5% |

|

10:00 |

Еврозона |

Заседание ЕЦБ |

|

|

|

|

|

10:55 |

Германия |

Изменение числа безработных |

Апрель |

-30К |

|

-12К |

|

10:55 |

Германия |

Уровень безработицы |

Апрель |

5,8% |

|

5,8% |

|

11:30 |

Великобритания |

Индекс деловой активности в строительном секторе |

Апрель |

52,2 |

|

52 |

|

12:00 |

Еврозона |

Валовой внутренний продукт (кв/кв) |

1 кв. |

0,4% |

|

0,5% |

|

12:00 |

Еврозона |

Валовой внутренний продукт (г/г) |

1 кв. |

1,7% |

|

1,7% |

|

12:00 |

Еврозона |

Индекс цен производителей (г/г) |

Март |

4,5% |

|

4,3% |

|

15:15 |

США |

Отчет ADP по уровню занятости в частном секторе |

Апрель |

263К |

|

190К |

|

16:45 |

США |

Индекс деловой активности в секторе услуг Markit |

Апрель |

52,5 |

|

52,5 |

|

16:45 |

США |

Cоставной индекс деловой активности Markit |

Апрель |

52,7 |

|

|

|

17:00 |

США |

Индекс деловой активности ISM в секторе услуг |

Апрель |

55,2 |

|

56 |

|

17:30 |

США |

Изменение запасов нефти и нефтепродуктов от EIA (апр 28) |

Апрель |

-3,641М |

|

-2,160М |

|

21:00 |

США |

Комментарий ФРС по кредитно-денежной политике |

|

|

|

|

|

21:00 |

США |

Решение ФРС США по процентной ставке |

|

1% |

|

1% |

Александр Максимов

Аналитик ФК AMarkets