07 апреля 2020

![]()

EURUSD

![]()

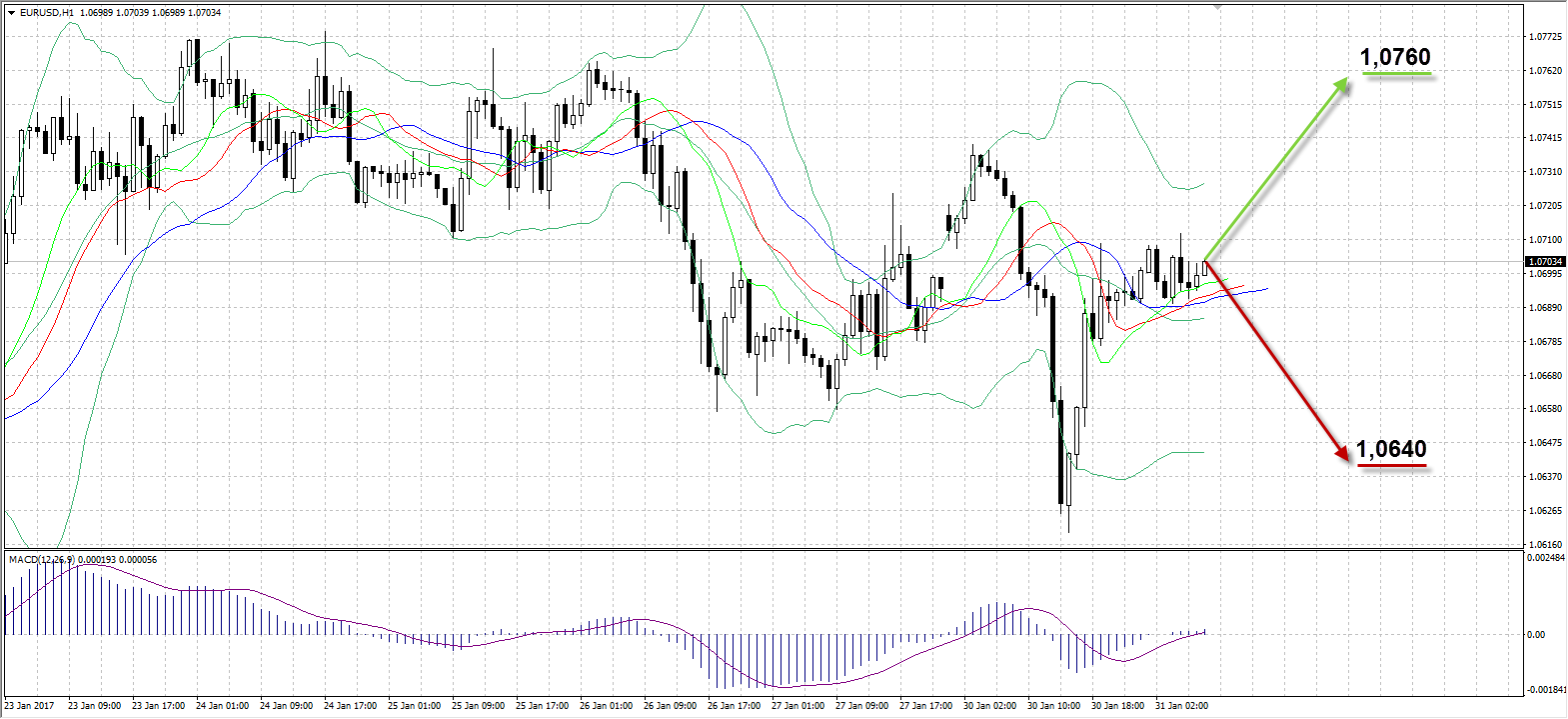

Снижение котировок EURUSD ниже седьмой фигуры спровоцировало более глубокую коррекцию пары в понедельник, которая усилилась после публикации слабых макроэкономических данных по Германии. Евро стартовал с гепом вверх против доллара на прошедших торгах на 22 пункта, однако восходящая динамика завершилась в середине азиатской сессии, после чего падение единой валюты продолжалось непрерывно на протяжении 11 часов. Утренние данные по ЕС, отразившие рост уверенности в экономическом положении Еврозоны, улучшение индекса делового оптимизма в промышленности ЕС, а также в секторе услуг были отчасти проигнорированы рынком, не оказав должной поддержи европейской валюте. В германии ИПЦ вышел хуже прогнозов, показавший в январе -0,6% (прогноз -0,5%) и 1,9% (прогноз 2%) в месячном и годовом выражении соответственно.

Американские данные по расходам населения совпали с ожиданиями, а личные расходы составили 0,3% против прогнозируемых 0,4%. Коррекция пары после максимума в начале сессии 1,0739 завершилась на уровне 1,0619 после публикации статистики по США. По итогам дня евро подешевел на 26 пунктов до 1,0691. В настоящий момент EURUSD консолидируется в районе 1,07, сегодня ожидаем возобновление роста пары в область 1,0750-1,0780.

Таким образом:

Наиболее вероятный сценарий: рост пары EURUSD к уровню 1,0760

Наименее вероятный сценарий: снижение пары к уровню 1,0640

USDRUB

![]()

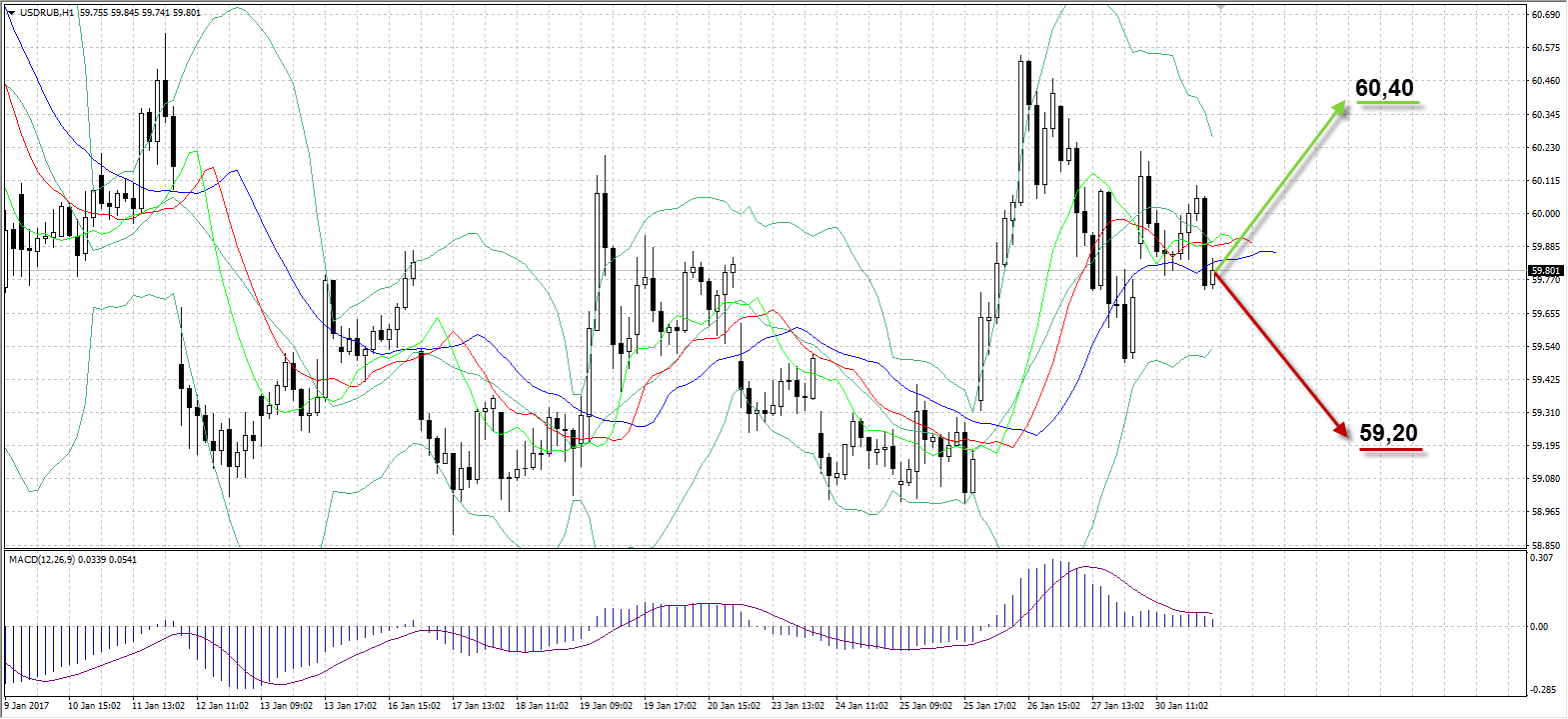

Вопреки ожиданиям на торгах в понедельник рубль продолжил дорожать против американского доллара внутри дня, игнорируя отрицательную динамику нефти. Укрепление национальной валюты в большей степени проходило за счет внутренних факторов, одним из которых стало завершение уплаты налога на прибыль (около 200 млрд рублей). Тем не менее, учитывая пятничное закрытие, рубль подешевел на старте торгов – пара USDRUB открылась с гепом вверх на 18 копеек с отметки 59,89. Причиной тому – реакция участников рынка на телефонные переговоры между президентами РФ и США на выходных, не затронувшими тему снятия санкций против России, как ожидалось, а также из-за объявления Минфином о начале покупок валюты с 1 февраля, объем которых может составить от $50 до $100 млн ежедневно.

В пятницу состоится заседание ЦБР, на котором будет обсуждаться процентная ставка и ее возможное снижение, однако крупные зарубежные банки уверены, что Центробанк оставит уровень 10% неизменным, так как ослабление рубля из-за валютных интервенций может поспособствовать росту инфляции. По прогнозам Минфина курс рубля при нынешних нефтяных ценах должен быть слабее на 9-10%, однако российской валюте по итогам понедельника удалось закрепиться ниже 60,00 на уровне 59,80 при дневной волатильности в 48 копеек (60,21-59,73), подорожав по итогам дня на 9 копеек.

Таким образом:

Наиболее вероятный сценарий: рост USDRUB к отметке 60,40

Наименее вероятный сценарий: рост рубля к уровню 59,20

UKOIL

![]()

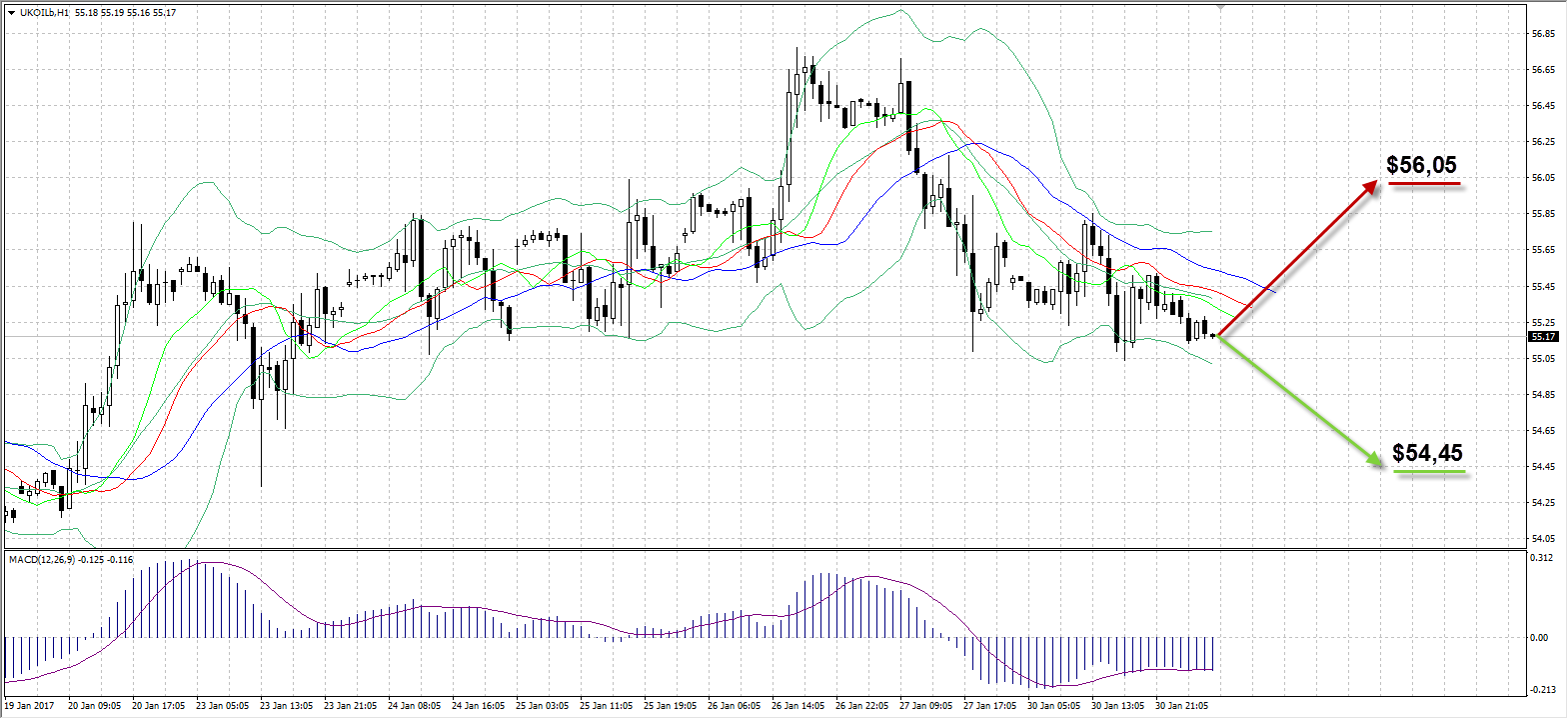

Активность на торгах в понедельник была заметно ниже, нежели в предыдущие две торговые сессии по нефти Brent, что не уберегло актив от нисходящей динамики. На вчерашних торгах волатильность цены барреля Brent составила лишь $0,81 ($55,85-$55,04), а завершились торги снижением стоимости на $0,18 до $55,27. Несмотря на это, по данным CFTC объем чистых спекулятивных длинных позиций продолжает расти как по контрактам Brent, так и по WTI. Скорее всего, участники рынка оценили меры ОПЕК по сокращению объема добычи, которые стали подтверждаться не только на словах, но и на цифрах. Опасения у инвесторов вызывает возобновление активности со стороны сланцевых добытчиков из США, число активных буровых установок по данным Baker Hughes продолжает расти еженедельно, что в совокупности с обещаниями нового Президента США реформировать нефтегазовую отрасль страны с намерениями создавать новые рабочие места негативно отражается на текущих ценах сырьевого актива.

Сегодня в 23:30 по ЕЕТ будут опубликованы данные по запасам нефти Американского института нефти (API), а уже завтра выйдет официальная статистика от Министерства энергетики США в 17:30 по ЕЕТ, по прогнозам Bloomberg от которой ждут роста коммерческих запасов нефти на 3 млн баррелей до 491 млн. Не исключено, что по мере приближения цены к области $54,00-$54,50 активность со стороны покупателей будет только расти.

Таким образом:

Наиболее вероятный сценарий: снижение стоимости нефти Brent к отметке $54,45

Наименее вероятный сценарий: рост цены актива к уровню $56,05

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

1:30 |

Япония |

Уровень безработицы |

Декабрь |

3,1% |

3,1% |

3,1% |

|

1:30 |

Япония |

Соотношение числа вакансий/претендентов |

Декабрь |

1,41 |

1,43 |

1,42 |

|

1:30 |

Япония |

Расходы домохозяйств (г/г) |

Декабрь |

-1,5% |

-0,3% |

-0,6% |

|

1:50 |

Япония |

Промышленное производство (м/м) |

Декабрь |

1,5% |

0,5% |

0,3% |

|

1:50 |

Япония |

Промышленное производство (г/г) |

Декабрь |

4,6% |

3% |

|

|

2:00 |

Великобритания |

Индекс потребительского доверия от Gfk |

Январь |

-7 |

-5 |

-8 |

|

n/a |

Китай |

Китайский Новый Год |

|

|

|

|

|

4:00 |

Япония |

Решение Банка Японии по процентной ставке |

|

-0,1% |

-0,1% |

-0,1% |

|

4:00 |

Япония |

Пресс-конференция и комментарий по кредитно-денежной политике Банка Японии |

|

|

|

|

|

5:00 |

Япония |

Обзор от Банка Японии |

|

|

|

|

|

8:30 |

Япония |

Пресс-конференция Банка Японии |

|

|

|

|

|

8:30 |

Франция |

Валовой внутренний продукт (кв/кв) |

4 кв. |

0,2% |

|

|

|

9:45 |

Франция |

Индекс потребительских цен (норма ЕС) (г/г) |

Январь |

0,8% |

|

|

|

10:55 |

Германия |

Изменение числа безработных |

Январь |

-17К |

|

-5К |

|

10:55 |

Германия |

Уровень безработицы |

Январь |

6% |

|

6% |

|

11:00 |

Италия |

Безработица |

Декабрь |

11,9% |

|

|

|

11:30 |

Великобритания |

Потребительское кредитование |

Декабрь |

£1,926B |

|

£1,700B |

|

11:30 |

Великобритания |

Количество одобренных заявок на ипотеку |

Декабрь |

67,505К |

|

70К |

|

12:00 |

Еврозона |

Валовой внутренний продукт (кв/кв) |

4 кв. |

0,3% |

|

0,5% |

|

12:00 |

Еврозона |

Валовой внутренний продукт (г/г) |

4 кв. |

1,7% |

|

1,7% |

|

12:00 |

Еврозона |

Уровень безработицы |

Январь |

9,8% |

|

9,8% |

|

12:00 |

Еврозона |

Базовый индекс потребительских цен (г/г) |

Январь |

0,9% |

|

0,9% |

|

12:00 |

Еврозона |

Индекс потребительских цен (г/г) |

Январь |

1,1% |

|

1,4% |

|

15:30 |

Канада |

Валовой внутренний продукт (м/м) |

Декабрь |

-0,3% |

|

0,3% |

|

16:00 |

США |

Индекс цен на жилье S&P/CaseShiller (г/г) |

Ноябрь |

5,1% |

|

5% |

|

16:45 |

США |

Индекс PMI Чикаго |

Январь |

54,6 |

|

54,8 |

|

17:00 |

США |

Уровень доверия потребителей |

Январь |

113,7 |

|

112,5 |

|

23:30 |

США |

Отчет Американского нефтяного института (API) по запасам нефти |

|

2,9М |

|

|

|

23:45 |

Новая Зеландия |

Уровень безработицы |

4 кв. |

4,9% |

|

|

|

23:45 |

Новая Зеландия |

Изменение уровня занятости |

4 кв. |

1,4% |

|

|

|

23:45 |

Новая Зеландия |

Доля рабочей силы в общей численности населения |

4 кв. |

70,1% |

|

|

|

23:45 |

Австралия |

Индекс активности в производственном секторе от AiG |

Январь |

55,4 |

|

|

Александр Максимов

Аналитик ФК AMarkets