07 апреля 2020

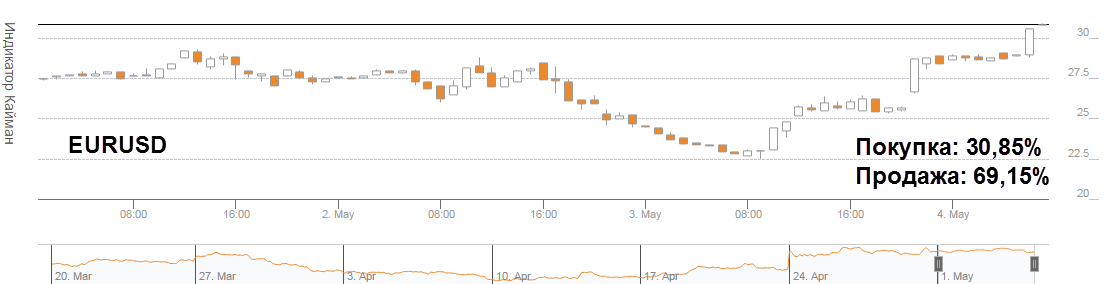

EURUSD

Пара EURUSD на этой неделе продолжает чередовать положительные и отрицательные сессии. Вчера доллар возобновил рост благодаря позитивному отчету на заседании FOMC вечером. Федрезерв сохранил ставку в диапазоне 0,75-1%, а рынок труда продолжил демонстрировать укрепление, несмотря на замедление экономической активности согласно последовавшим комментариям. Инфляция постепенно приближается к целевому уровню 2%, а дальнейшее повышение ключевой ставки будет зависеть от экономических показателей и поступающих данных.

Помимо этого, вчера вышли данные по уровню ВВП Еврозоны, который совпал с прогнозом и остался на прежнем уровне 1,7% за 1кв в годовом и 0,5% за 1кв в квартальном выражении. Индекс цен производителей ЕС не дотянул до прогнозных 4,1% и составил 3,9% в годовом выражении за март, а в месячном сократился на 0,3% при прогнозе снижения на 0,1%. Во второй половине дня был опубликован отчет от ADP, второй месяц подряд вышедший лучше прогнозов. Уровень занятости в частном секторе США вырос на 177 тысяч при ожидаемых 175 тысячах, индекс деловой активности в секторе услуг от Markit составил 53,1 (прогноз 52,5) в апреле.

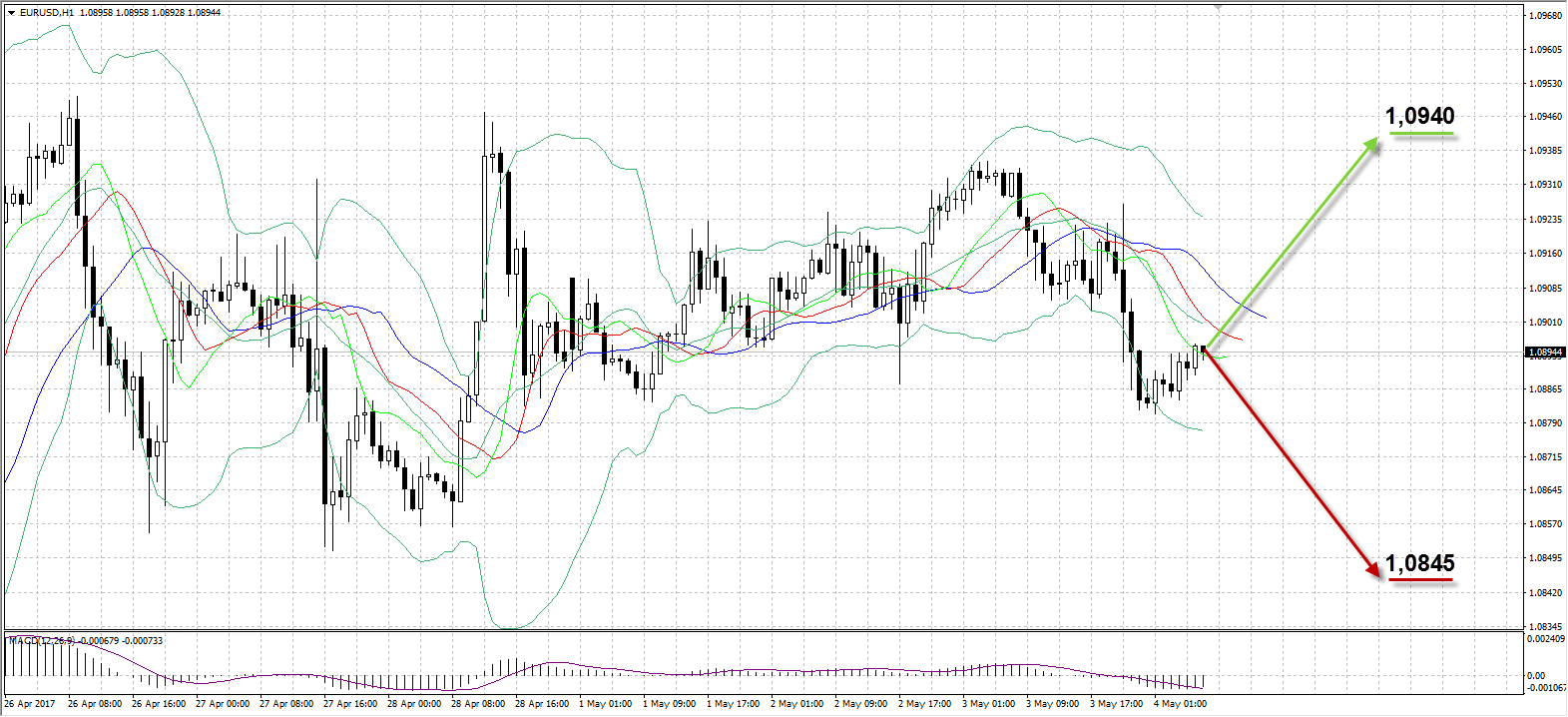

Пара завершила вчерашние торги снижением на 43 пункта до 1,0884, пребывая в диапазоне в течение дня 1,0881-1,0936. Сегодня внимание участников рынка будет приковано к данным по пособиям в США в 15:30 и к выступлению главы ЕЦБ Марио Драги в 19:30 по Москве.

Таким образом:

Наиболее вероятный сценарий: рост пары к уровню 1,0940

Наименее вероятный сценарий: снижение пары EURUSD к уровню 1,08,45

USDRUB

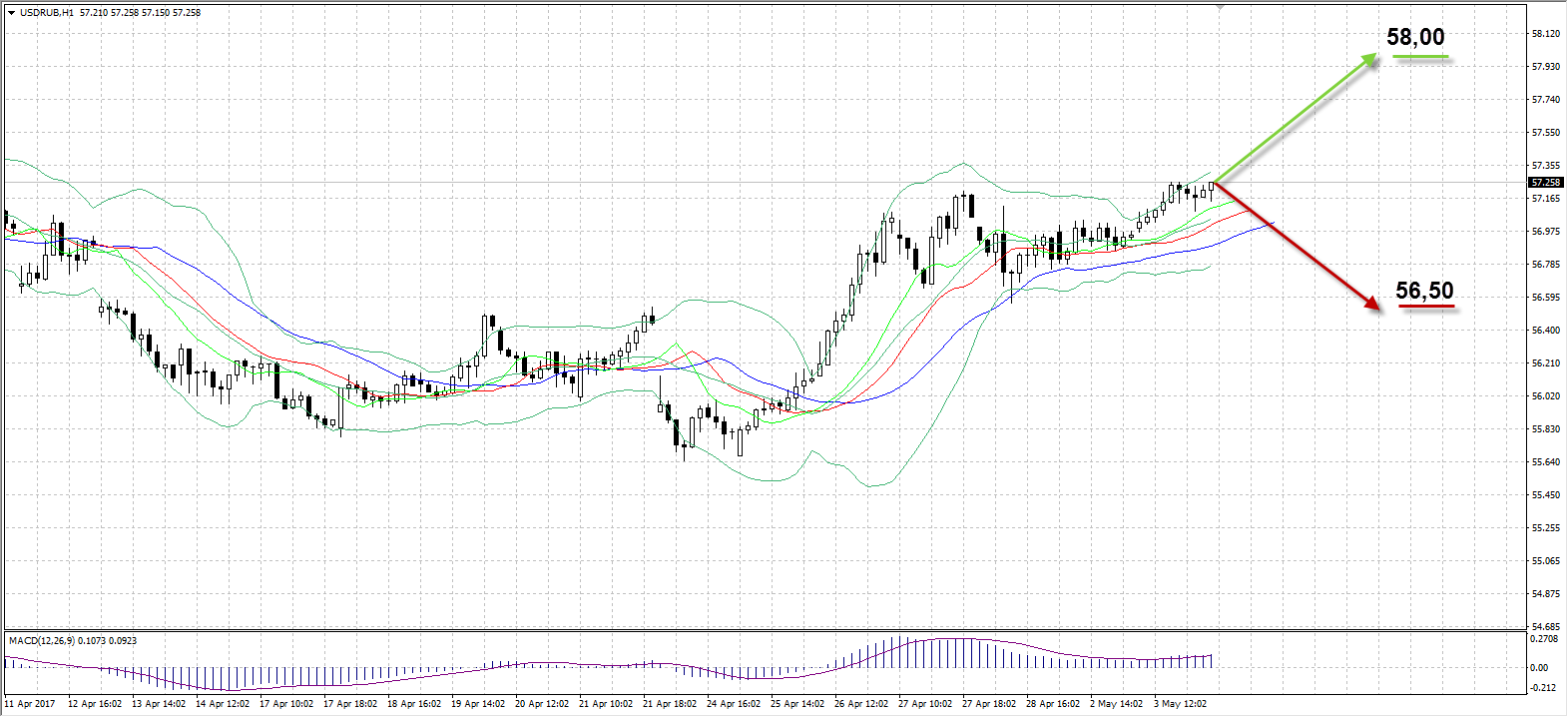

Рубль ожидаемо подешевел на торгах в среду против доллара на фоне нисходящей динамики нефти. Пара USDRUB провела сессию в узком диапазоне 30 копеек (56,96-57,26) преимущественно в восходящем ключе. Низкая активность на сессии среды сохранилась, так как некоторые участники рынка предпочли воздержаться от торговли перед вечерним заседанием ФРС, а также в преддверии длинных выходных.

Опрос Bloomberg валютных трейдеров показал, что 38% ожидают возвращения пары в диапазон 60-65 к концу года, лишь 12% верят в рост рубля. Больше половины считает, что динамика нефти останется ключевым фактором влияния на курс пары, а 22% отдают предпочтение более весомым факторам – решения Центробанка России и геополитическая обстановка в мире. Пара завершила вчерашнюю сессию ростом на 26 копеек до 57,26, а сегодня ожидаем развития нисходящей динамики рубля в сторону 58,00, учитывая результаты ФРС и окрепший доллар.

Таким образом:

Наиболее вероятный сценарий: рост USDRUB к отметке 58,00

Наименее вероятный сценарий: рост рубля к уровню 56,50

UKOIL

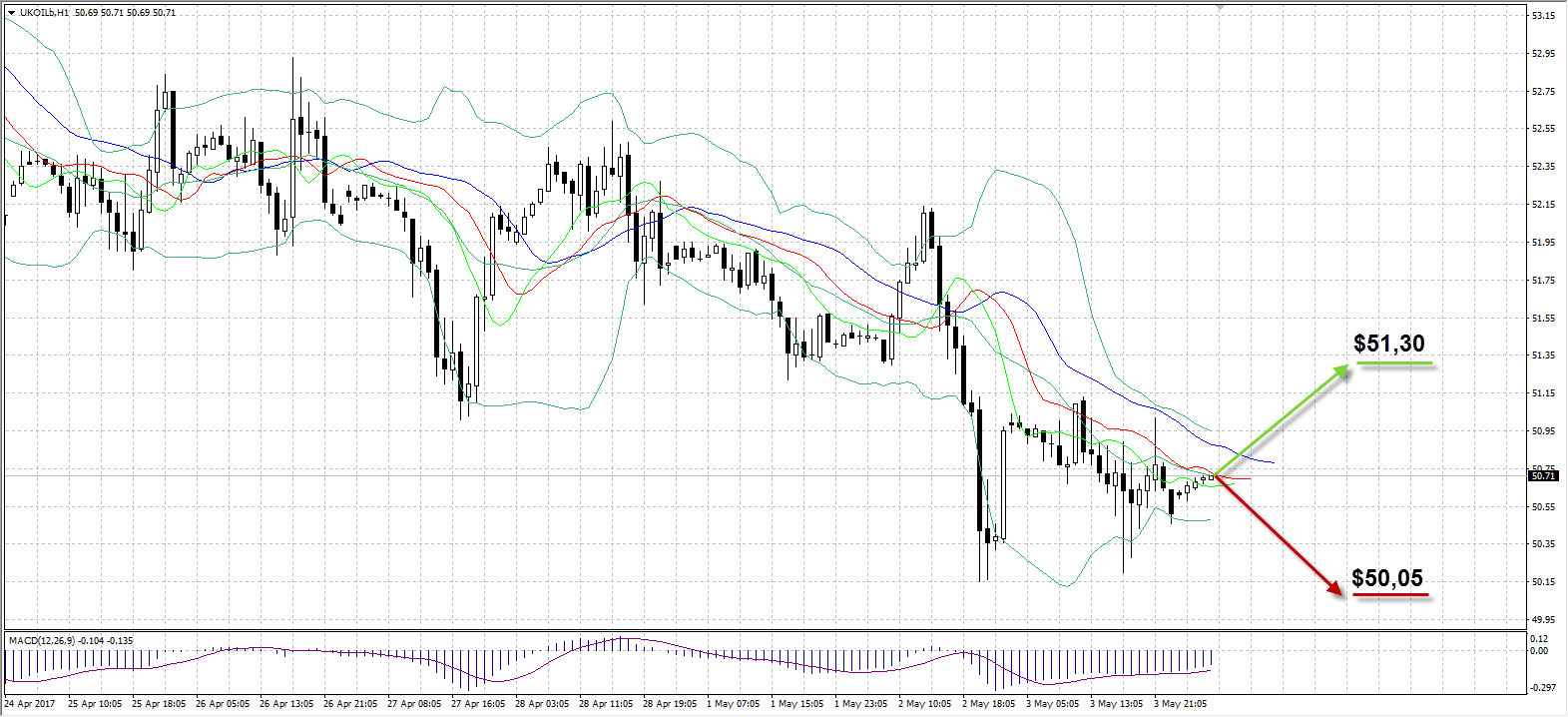

На торгах в среду нефть Brent продолжила разочаровывать инвесторов, завершив снижением шестую сессию подряд. Основной причиной ослабления цены в среду стали данные от Министерства энергетики США по запасам, которые оказались хуже прогнозов. Запасы нефти в штатах на прошлой неделе сократились на 0,93 млн баррелей до 527.8 млн при ожиданиях снижения на 2,16 млн. Запасы в Кушинге упали на 0,7 млн до 66,7 млн баррелей при прогнозе снижения на 0,9 млн. При этом добыча в США за неделю выросла на 0,3% или на 28 тысяч б/д до 9,293 млн, запасы бензина выросли на 0,2 млн до 241,2 млн.

До отчета EIA поддержку ценам оказывали сообщения о том, что Россия и ОПЕК готовы продлить соглашению по снижению добычи до конца года. Но положительный эффект все-таки нивелировался снижением уровня соблюдения текущего соглашения ОПЕК до 90% в апреле против 92% в марте из-за роста добычи в Анголе. Вчерашние торги завершились падением котировок Brent на $0,48 до $50,51, в течение дня торговавшихся в диапазоне $50,20-$51,13. Завтра косвенно повлиять на курс Brent может отчет по NFP в США, в зависимости от динамики американской валюты.

Таким образом:

Наиболее вероятный сценарий: рост стоимости нефти Brent к отметке $51,30

Наименее вероятный сценарий: снижение цены актива к уровню $50,05

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

4:30 |

Австралия |

Импорт |

Март |

-5% |

5% |

|

|

4:30 |

Австралия |

Экспорт |

Март |

1% |

2% |

|

|

4:30 |

Австралия |

Торговый баланс |

Март |

3657М |

3107М |

|

|

4:45 |

Китай |

Индекс PMI Caixin в секторе услуг |

Апрель |

52,2 |

51,5 |

52,6 |

|

6:10 |

Австралия |

Выступление главы РБА Филипа Лоу |

|

|

|

|

|

8:45 |

Швейцария |

Индекс доверия потребителей SECO (кв) |

2 кв. |

-3 |

|

3 |

|

10:15 |

Испания |

Индекс деловой активности в секторе услуг Markit |

Апрель |

57,4 |

|

58 |

|

11:00 |

Еврозона |

Cоставной индекс деловой активности в производственном секторе Markit |

Апрель |

56,7 |

|

56,7 |

|

11:00 |

Еврозона |

Индекс деловой активности в секторе услуг Markit |

Апрель |

56,2 |

|

56,2 |

|

11:30 |

Великобритания |

Потребительское кредитование |

Март |

£1,441B |

|

£1,300B |

|

11:30 |

Великобритания |

Количество одобренных заявок на ипотеку |

Март |

68,315К |

|

67,500К |

|

15:30 |

США |

Торговый баланс |

Март |

$-43,6B |

|

$-44,4B |

|

15:30 |

США |

Первичные заявки на пособия по безработице (апр 28) |

Апрель |

257К |

|

247К |

|

15:30 |

США |

Число повторных заявок на пособия по безработице (апр 21) |

Апрель |

1,988М |

|

|

|

15:30 |

США |

Затраты на единицу рабочей силы |

1 кв. |

1,7% |

|

2,5% |

|

15:30 |

США |

Производительность труда без учета с/х сектора (Q1) |

1 кв. |

1,3% |

|

0,1% |

|

17:00 |

США |

Производственные заказы (м/м) |

Март |

1% |

|

0,4% |

|

23:25 |

Канада |

Выступление главы Банка Канады С. Полоза |

|

|

|

|

Александр Максимов

Аналитик ФК AMarkets