07 апреля 2020

EURUSD

Евро резко упал по отношению к доллару США во вторник на 102 пункта (1,1992-1,1890) при волатильности торгов 173 пункта (1,1860-1,2033).

Вчера были объявлены результаты заседания Федрезерва США. Как и ожидало большинство, ставка была оставлена без изменений. В текущем году планируется еще одно повышение ключевой ставки, наиболее вероятным моментом для этого считается декабрь. Еще три повышения ставки предполагается в следующем году. ФРС обрадовал быков по доллару, предоставив четкий план сокращения баланса, которое начнется в октябре.

В 11:00 по московскому времени ждем публикацию экономического бюллетеня Еврозоны, а в 18:30 по Москве слушаем выступление главы ЕЦБ Марио Драги. В 15:30 по московскому времени выйдет статистика по занятости в США. Несмотря на заявления ФРС об улучшении ситуации на рынке труда, аналитики ожидают очередную негативную статистику. Предполагается рост числа повторных заявок по безработице на 31 тысячу до 1,975 млн. и увеличение количества первичных заявок на 16 тыс. В 16:00 по Москве будет опубликован индекс цен на жилье в США.

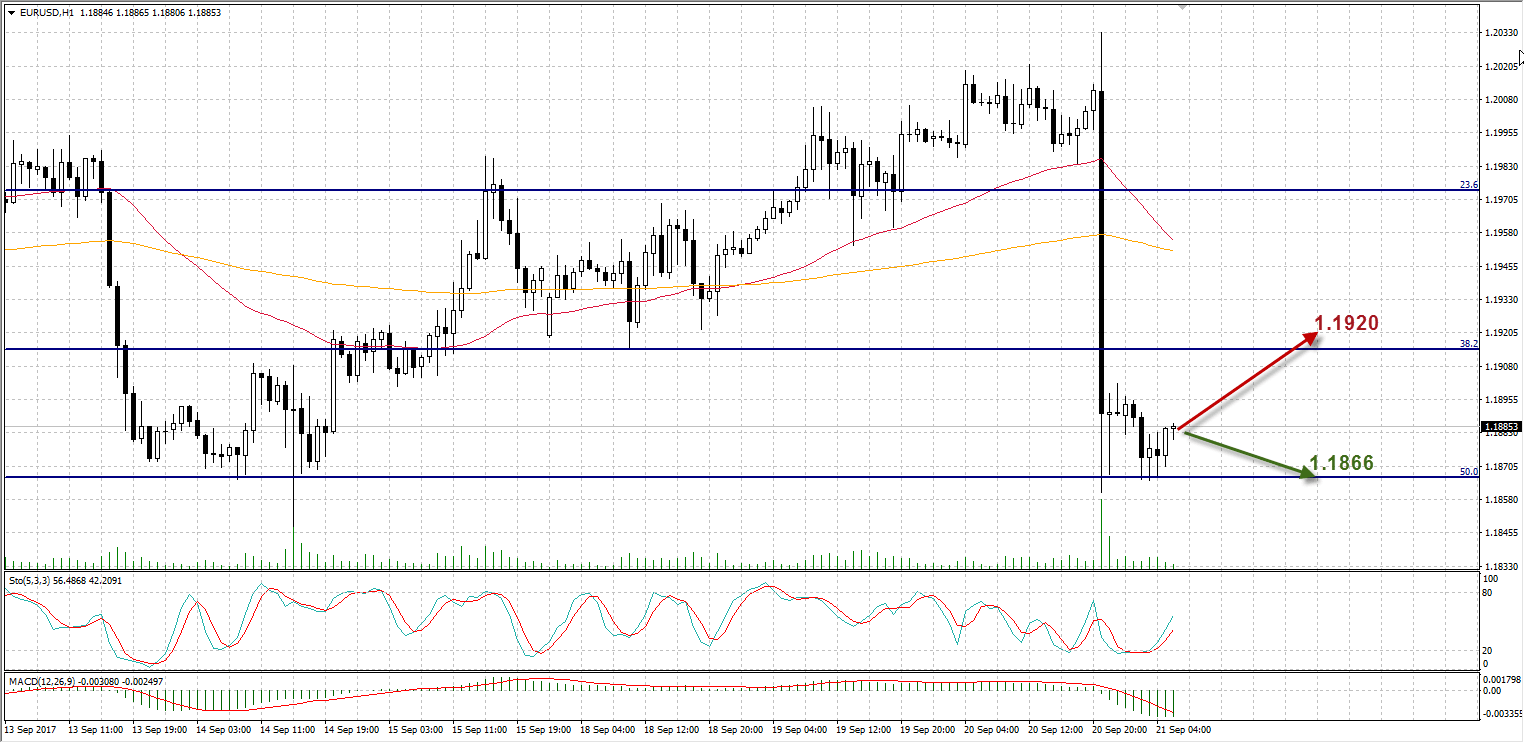

Снижение пары EURUSD закончилось столкновением с уровнем 50% Фибоначчи на отметке 1,1866. В последние часы актив тестирует его, торгуясь в боковой консолидации высотой в 20 пунктов. Стохастик при этом вышел из зоны перепроданности и расположился в нейтральной зоне, линия индикатора направлена вверх. MACD на нисходящих барах ушел глубоко под нулевую отметку. На дневном графике индикатор продолжает демонстрировать медвежье расхождение, намекая на продолжение движения вниз.

Таким образом:

Наиболее вероятный сценарий: снижение актива до отметки 1,1866

Наименее вероятный сценарий: рост EURUSD к уровню 1,1920

USDRUB

Рубль подорожал относительно доллара США на 48 копеек (58,25-57,77) в течение прошлой торговой сессии при волатильности торгов 47 копеек (57,66-58,13). Открытие рынка произошло с гэпом в 17 копеек в пользу российской валюты. Поддержку рублю оказали традиционные факторы: рост нефти и приближение крупных налоговых выплат. Также помог росту аукцион Министерства финансов по размещению облигаций. Успешно прошло размещение полного выпуска ОФЗ-ПД 26220 на сумму 25 млрд. руб., при спросе в размере 74,28 млрд. руб.

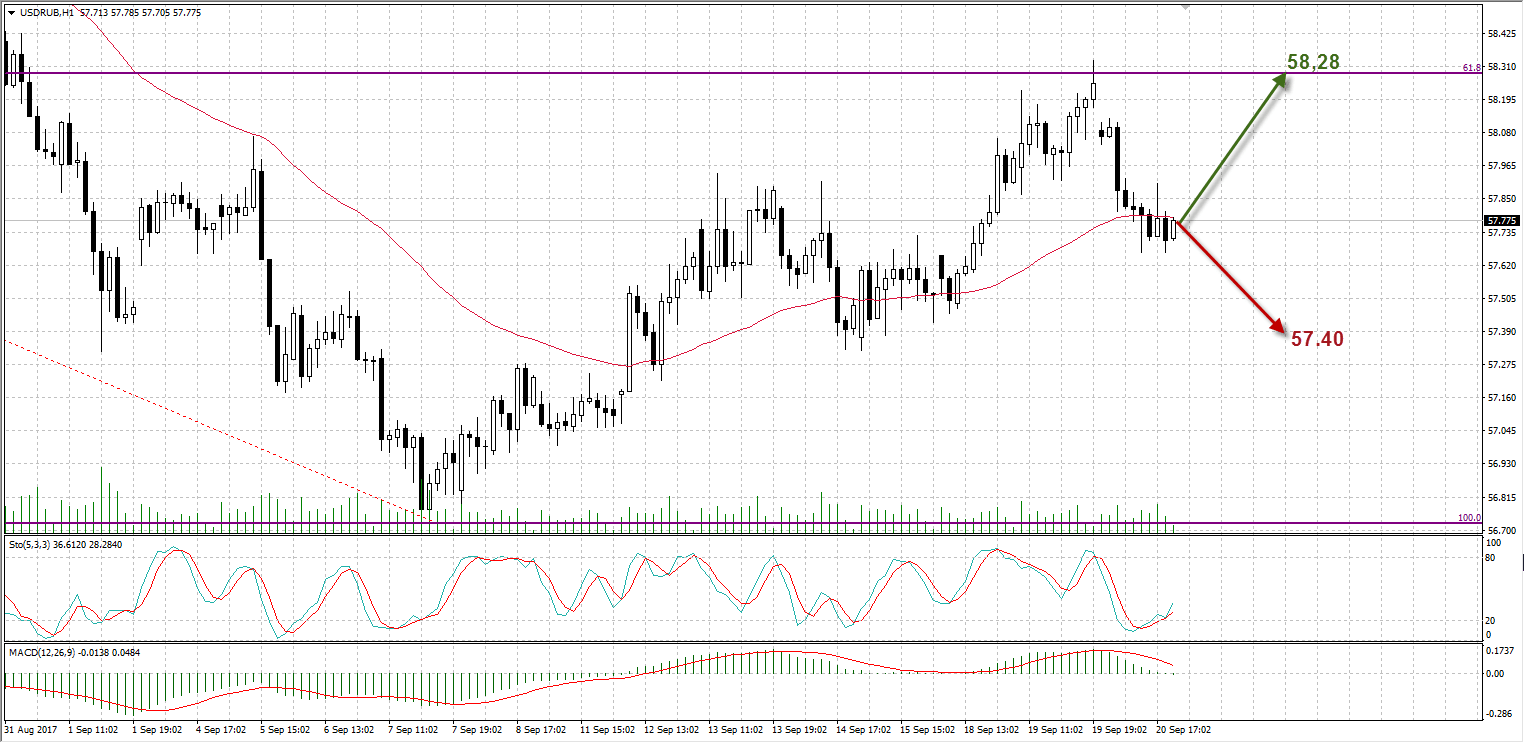

Сегодня с утра валютная пара USDRUB начнет отыгрывать результаты заседания ФРС США, которые полностью удовлетворили быков по американскому доллару. Стоит также учитывать, что укрепление доллара США может негативно отразиться на спросе на рискованные активы в целом и рубля в частности. Торги могут открыться гэпом вверх, а первым сопротивлением на пути роста котировок будет уровень 61,8% Фибоначчи, расположенный на отметке 58,28. Следующая цель для закрытия лонгов – отметка 58,76, где расположено сопротивление и уровень 50% Фибоначчи. В последние часы среды пара USDRUB ушла неглубоко под ЕМА50, но считать это полноценным пробитием скользящей средней пока рано. Стохастик вышел из зоны перепроданности, MACD снизился на нисходящих барах.

Таким образом:

Наиболее вероятный сценарий: рост цены валютной пары до уровня 58,28

Наименее вероятный сценарий: снижение стоимости USDRUB к отметке 57,40

UKOIL

Нефть подорожала на $0,82 за баррель ($55,36-$56,18) по итогам прошлой торговой сессии при диапазоне торгов $1,21 за баррель ($55,26-$56,47).

Вчера были опубликованы данные Минэнерго США по запасам нефти и нефтепродуктов. Рост запасов черного золота составил 4,6 млн. баррелей. Аналитики ожидали более мягкого роста, на 3,49 млн. баррелей. Вторым негативным фактором стал рост добычи нефти в США на 157 млн. б/сутки. На 2,1 млн. б. сократились запасы бензина, серьезное снижение в размере 5,7 млн. б. показали запасы дистиллятов. Однако нефтяные трейдеры не отреагировали на негатив по запасам и протолкнули цену нефти еще выше на фоне исследований Организации экономического сотрудничества и развития о том, что соглашение ОПЕК+ привело к снижению запасов нефти в основных странах-импортерах.

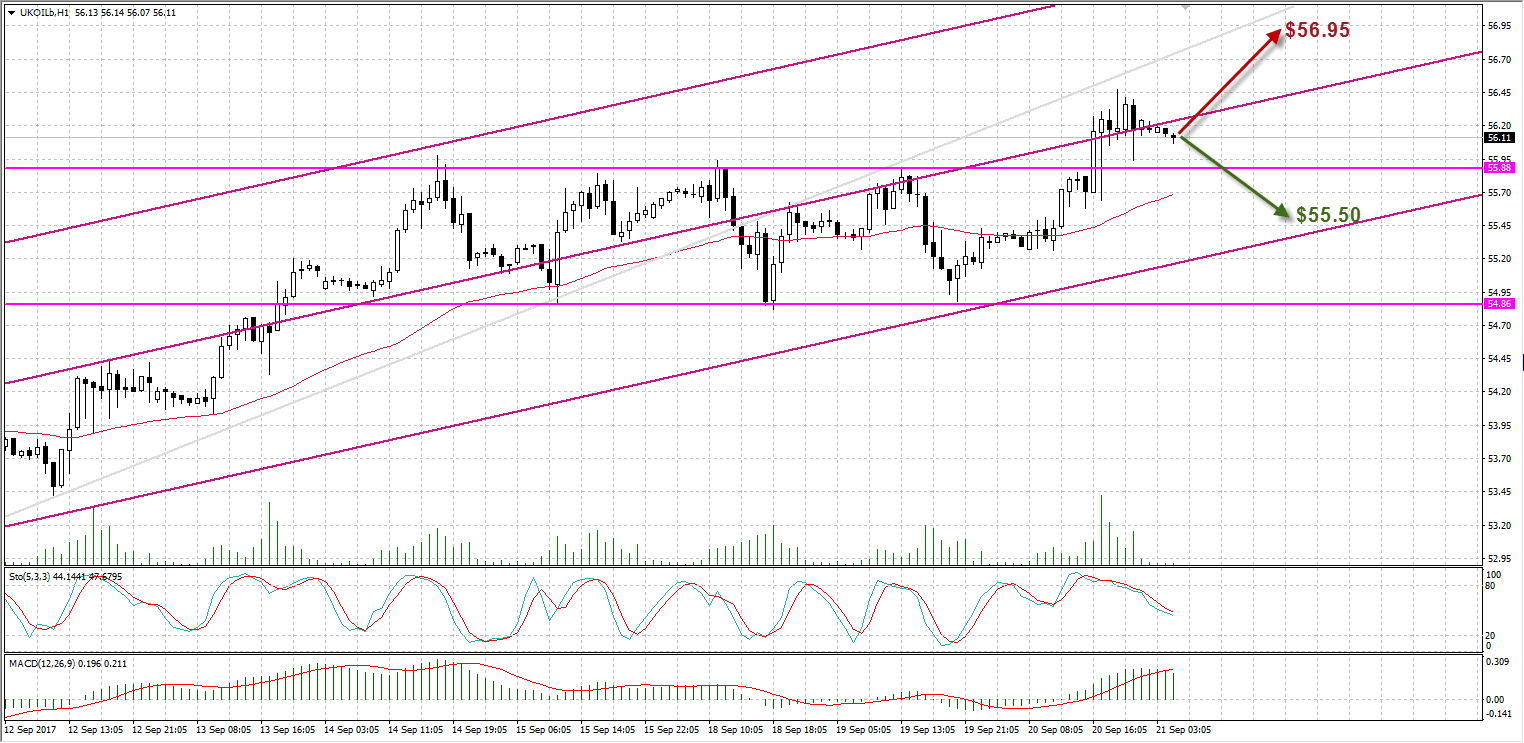

Нефть пробила вверх ценовой диапазон $54,86-$55,88, в котором находилась с 14 сентября, что можно считать сигналом продолжения восходящего тренда. Перед дальнейшим ростом котировки могут скорректироваться от центра канала до бывшего сопротивления $55,88 и протестировать его сверху, отскок от этого уровня даст хорошую возможность усилить длинные позиции в нефти. Стохастик тем временем вышел из зоны перекупленности в нейтральную зону, линия индикатора направлена вниз. На более крупных таймфреймах техническая картина для быков чуть хуже, Стохастик обосновался в зоне перекупленности и намекает на нисходящую коррекцию. Об этом же говорит MACD, образовавший небольшое медвежье схождение на 4-хчасовом графике.

Таким образом:

Наиболее вероятный сценарий: снижение нефти Brent до отметки $55,50

Наименее вероятный сценарий: рост актива к $56,95 за баррель

Календарь событий (Время EET):

| Время | Страна | Событие | Факт. | Прогноз | Пред. |

| 1:30 | Австралия | Бюллетень Резервного Банка Австралии | |||

| 2:00 | Япония | Пресс-конференция и комментарий по кредитно-денежной политике Банка Японии | |||

| 2:00 | Япония | Решение Банка Японии по процентной ставке | -0,1% | -0,1% | |

| 4:30 | Япония | Индекс активности во всех отраслях (м/м) (июл) | -0,1% | 0,4% | |

| 5:10 | Австралия | Выступление главы РБА Филипа Лоу | |||

| 6:30 | Япония | Пресс-конференция Банка Японии | |||

| 6:30 | Япония | Выступление главы Банка Японии Куроды | |||

| 8:00 | Еврозона | Экономический бюллетень | |||

| 8:30 | Великобритания | Чистые заимствования государственного сектора (авг) | £6,50B | £-0,76B | |

| 9:30 | Еврозона | Выступление представителя ЕЦБ Прэта | |||

| 12:30 | США | Число повторных заявок на пособия по безработице (сен 8) | 1,975M | 1,944M | |

| 12:30 | США | Первичные заявки на пособия по безработице (сен 15) | 300K | 284K | |

| 12:30 | США | Индекс деловой активности в производственном секторе ФРБ Филадельфии (сен) | 17,2 | 18,9 | |

| 13:00 | США | Индекс цен на жилье (м/м) (июл) | 0,4% | 0,1% | |

| 13:30 | Еврозона | Выступление главы ЕЦБ Драги | |||

| 23:50 | Япония | Иностранные инвестиции в японские акции (сен 11) | ¥-644,6B | ||

| 23:50 | Япония | Инвестиции в иностранные облигации (сен 11) | ¥198,7B |

Юлия Федорова,

Аналитик ФК AMarkets