07 апреля 2020

Автор прогноза — Николай Корженевский, аналитик компании AMarkets, автор и ведущий программы «Экономика. Курс дня» на телеканале «Россия 24».

Ключевые моменты:

- Выраженных трендов в основных парах в феврале не появилось. Валюты развивающихся стран, наоборот, продолжают построждественское ралли.

- ФРС, возможно, уже приступила к проведению глубинных изменений в монетарной политике и готова терпеть разгон инфляции до уровней выше целевых.

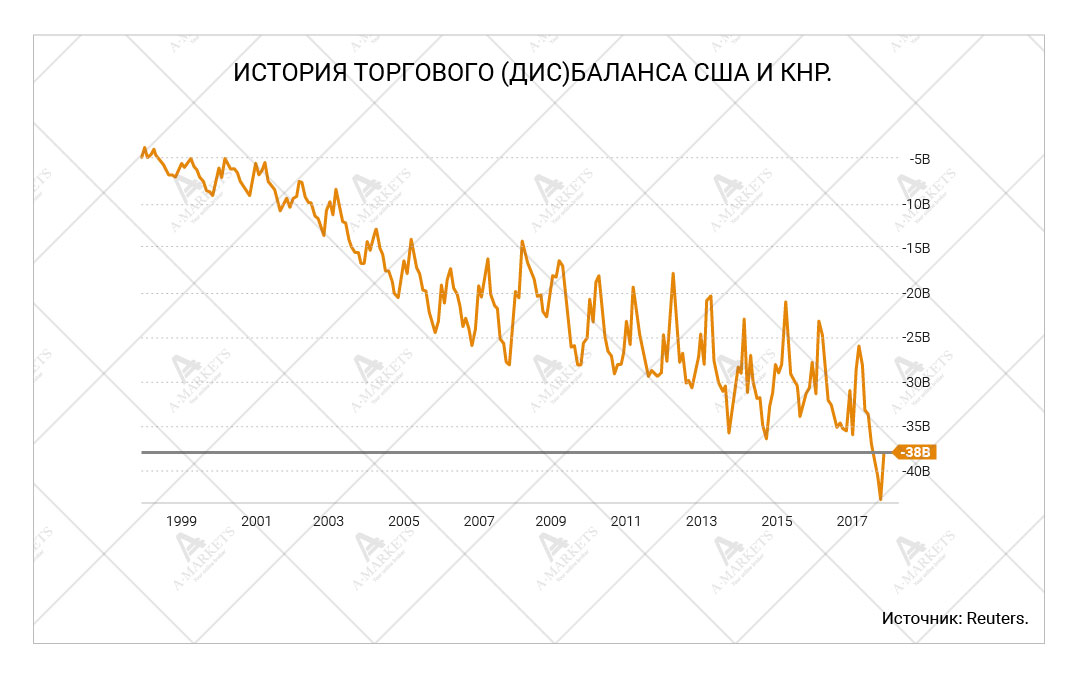

- Рынок ждет исхода переговоров США и Китая.

В феврале валютному рынку снова не удалось нащупать направление. По крайней мере, в части наиболее ликвидных инструментов. Новых драйверов не появляется, а старые истории не удивляют новыми поворотами. Март обещает стать более насыщенным; в течение этого месяца состоится несколько важнейших событий. Во главе угла, разумеется, переговоры США и Китая по торговым вопросам. Стороны уже заявили, что к первому марта решений выработано не будет, и времени потребуется больше. Но, очевидно, что президент США Дональд Трамп потребует результата в течение месяца. Отодвигать сроки дальше будет очень сложно по политическим соображениям.

Если Вашингтон и Пекин договорятся, это, безусловно, будет значимым событием для всех классов активов и спровоцирует ещё одну волну покупки риска. Реакция на валютном рынке во многом будет определяться деталями договора. Однако уже появились слухи, что Соединённые Штаты требуют допустить укрепление юаня, и теоретически это возможно. При этом в последние годы рост CNY почти автоматически ретранслировался в глобальную слабость доллара. С высокой вероятностью такая же динамика проявит себя и в этот раз.

Подчеркнем, что мы не верим в провал переговоров. Конец 2018 года показал администрации Трампа, насколько сильно китайский фактор влияет на американские рынки. Допустить обвал в акциях сейчас означает утрату одного из главных индикаторов экономических достижений президента. Поэтому взаимопонимание придется найти. При этом, конечно, негативный сценарий полностью исключать нельзя. Его последствия очевидны: это второй раунд торговой войны и фронтальное укрепление доллара. Но ставить на такое развитие событий сейчас представляется нерациональным.

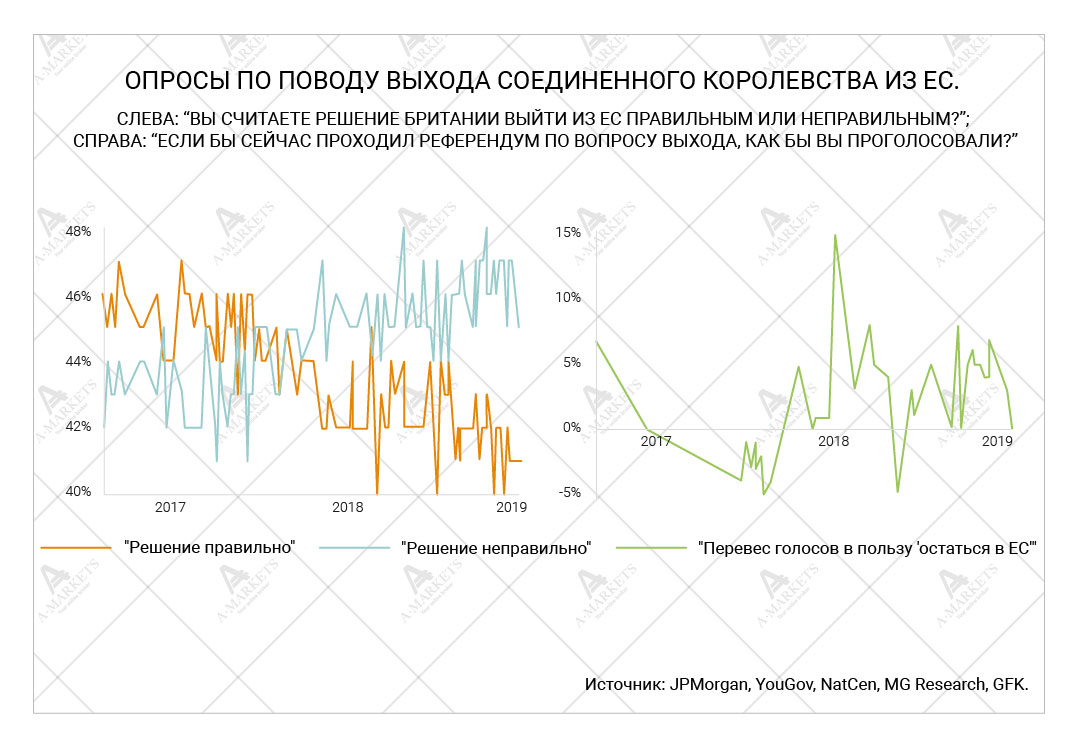

Второе важнейшее событие марта – обязывающее голосование по Brexit (да, этот термин некогда казался остроумным, а теперь уже просто набил оскомину). Поворот в этом направлении просто обязан случиться. Британия должна договориться с ЕС обо всех условиях выхода до 29 марта. Если же этого не удастся сделать, то страна не выйдет, а «вывалится» из союза. По крайней мере, таким всё это представлялось до последнего времени.

Но с приближением критической даты всё обретает несколько другие очертания. Во-первых, Тереза Мэй решила пойти ва-банк. Госпожа премьер-министр объявила о том, что 12 марта состоится обязывающее голосование по её законопроекту. И если парламент снова его отвергнет, то договор более не может обсуждаться и должен быть переписан. Таким образом г-жа Мэй явно выбивает себе ещё немного времени для переговоров, но шансы на успех стремительно снижаются.

Параллельно появился ещё один сценарий развития событий. ЕС размышляет над тем, чтобы предоставить Англии отсрочку по принятию решения длиной в 21 месяц. И такое предложение получает положительный отклик у оппозиции в Лондоне. Парламентарии попросту опасаются последствий плохо спланированного «развода». В случае получения почти двухлетней отсрочки появляется и реальный шанс проведения повторного референдума по вопросу выхода из ЕС. Вначале подобный поворот может оказать хорошую поддержку фунту. При этом исход повторного референдума пока неоднозначен, так что апсайд представляется ограниченным.

И, конечно же, на всем этом фоне есть более мягкий ФРС. Кто-то считает, что в декабре господин Пауэлл просто сделал обычный шаг в сторону более мягкой монетарной политики. Мы же по-прежнему полагаем, что происходят тектонические сдвиги в функции реакции Федеральной Резервной Системы. Об этом было достаточно подробно написано в ноябре и декабре.

Напомним вкратце. В июне Федрезрв проведет конференцию, на которой обсудит цели монетарной политики и выбор инфляционного ориентира. Речь идёт не о том, чтобы повысить таргет в 2% или взять какой-то новый ценовой индекс; речь идёт именно о принципиальном изменении в своём подходе. Наиболее вероятно, что ФРС будет таргетировать средний уровень инфляции за один раунд делового цикла.

Есть вероятность, что центробанк уже начал изменять стратегию, не дожидаясь одобрения академического сообщества. Подобный сдвиг может быть связан с тем, что за прошедшие 6 месяцев людьми номер два и номер три в ФРС стали Ричард Кларида и Джон Уильямс. Оба давно фокусируются именно на проблеме низкой инфляции и низких инфляционных ожиданий в условиях низких процентных ставок.

Тот же Кларида в феврале озвучил еще один нетрадиционный для ФРС месседж: в случае, если регулятору опять придется понизить ставки до нуля в ответ на рецессию, он рассмотрит и другие опции, которые ранее отвергал. Такие, например, как открытое ограничение уровня доходности трежерис. Конечно, это не означает намерение завтра же вводить подобные инструменты в свой арсенал, но готовность изучить их уже есть.

Если высказанные предположения верны, то это имеет фундаментальные последствия для долгового рынка и доллара. Очевидно, что уровень номинальных ставок в таком случае в моменте будет выше, а доллар – слабее. При аккуратном исполнении трюка должны обойтись без катастроф. Скажем, если Фед готов допустить инфляцию в моменте в 3% вместо 2%, то и премия в ставках должна составить дополнительные 100 б.п. Но нужно осознавать, какой масштаб неопределённости всё это может создать на рынке. Плюс помнить, что Трамп – абсолютно избираемый на второй срок президент. А он не церемонится с кредиторами.

Эта история пока находит отражение преимущественно в ценах на сырьё, а также курсе доллара к валютам развивающихся стран. Такие инструменты как RUB, MXN, ZAR очень неплохо чувствовали себя в прошлом месяце и вполне могут прибавить еще 3-4%. Как обычно, мы плохо смотрим на южноафриканскую валюту по фундаментальным соображениям, но нам всё ещё нравятся рубль и песо. А со стратегической точки зрения, конечно же, рано или поздно речь пойдёт и о глобальной переоценке доллара. Но об этом рассуждать преждевременно. Нужно дождаться хотя бы июня и той самой конференции.

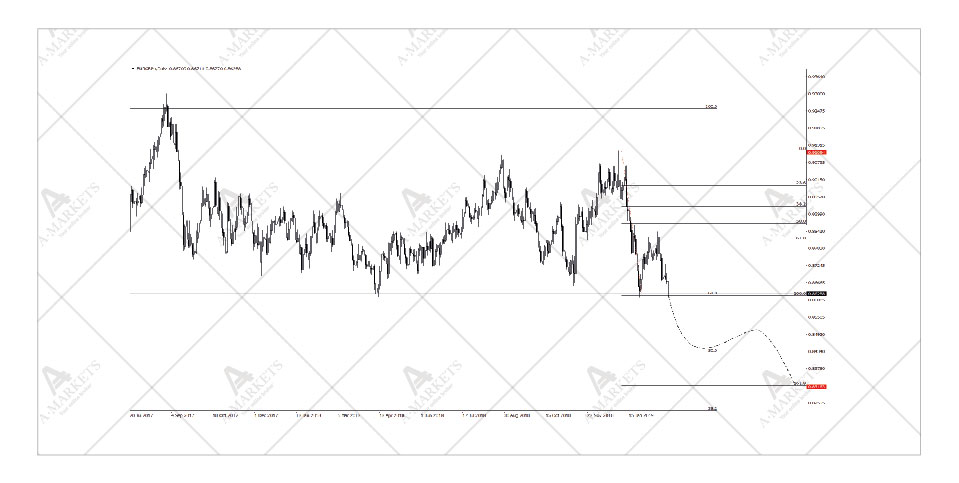

EURGBP: план B по Brexit слишком похож на план А

Мы держим короткую позицию в EURGBP, будем добавлять на пробитии 0.86 с целью 0.841, stop-loss на 0.864/0.884.

В очередной раз нам приходится констатировать отсутствие какой-либо активности в евро. Казалось бы, диапазон колебаний в EURUSD уже не может быть более узким – и вот границы движения цены снова сближаются. Разумеется, это закончится мощным всплеском волатильности, но направление выхода из консолидации пока непонятно. По-прежнему остаются актуальными цели с обеих сторон: 1.176 наверху и 1.071 внизу.

Пока основная пара остается в анабиозе, хорошим альтернативным трейдом является кросс EURGBP. В прошлом месяце мы выделили его как хороший вариант для шорта, так как затяжная консолидация в EURUSD – это борьба двух слабых валют на предмет того, кто же всё-таки слабее. Идея заключалась в том, чтобы открывать короткую позицию в евро-фунте на коррекции к 0.886. Увы, ввиду крайне низкой волатильности в единой валюте до этого уровня рынок несколько не дотянул (максимум был в районе 0.884). К моменту написания этого обзора котировки вернулись к 0.86 и тестируют данную поддержку. Технически с февраля практически ничего не изменилось: нужно пройти данный уровень, чтобы открыть дорогу к 0.841 и 0.832.

А вот фундаментально перспективы фунта значительно улучшились. Тереза Мэй решила пойти ва-банк и поставить на 12 марта обязывающее голосование по своей версии договора. В ответ лидер лейбористов Джереми Корбин сразу же сказал вслух то, что раньше никто произнести не решался. Он публично поддержал идею второго референдума по Brexit. Брюсселю она явно тоже нравится. В последние дни источники кипят сообщениями о том, что если ЕС согласен сдвинуть крайний срок подписания договора на 21-24 месяца, всё это будет способствовать уменьшению дисконта в фунте.

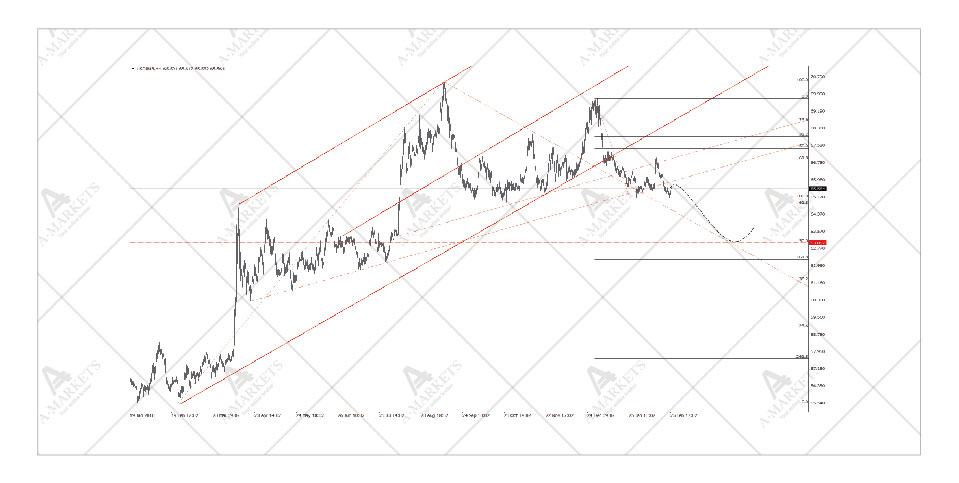

AUDNZD: еще одна (вяло)прогрессирующая идея.

Мы держим короткую позицию в AUDNZD с целью 1.01, сдвигаем stop-loss к 1.058 (точка входа).

Отсутствие значимых колебаний в основных инструментах заставляет нас обращать внимание, в основном, на долгосрочные стратегические идеи. Шорт в AUDNZD как раз из этой группы. Он был предложен в списке основных трейдов на первую половину 2019 года. И ситуация здесь развивается ровно по ожидаемому сценарию. Пара неспешно сползает к паритету под давлением замедляющегося Китая. Последние данные по всем азиатским странам подтверждают тезис значительного охлаждения Поднебесной. Это проявляется, в первую очередь, через резкое падение объёмов экспорта в КНР.

Логика трейда очень проста: Австралия намного больше связана с Китаем, а потому перспективы местного доллара ухудшаются быстрее, чем перспективы «киви». Нужно лишь набраться терпения, получать положительный керри и следить за ценой. Техническая картинка в кроссе, ожидаемо, совершенно не изменилась. Цели по-прежнему сконцентрированы чуть выше круглой цифры 1.

USDRUB: поздняя стадия движения вниз, но потенциал остаётся.

Мы держим короткую позицию в USDRUB, повышаем цель до 63.5, stop-loss остаётся на 68.8 (точка входа).

В части взглядов на рубль наша команда всегда была в меньшинстве. Движение USDRUB к 70 в конце 2018 года рассматривалось нами как неадекватное рыночное поведение в условиях низкой ликвидности, и мы последовательно выражали однозначно бычью позицию по российской валюте. Эта позиция принесла свой положительный результат: на момент написания данного обзора пара снизилась к 65.5. Но в отличие от EURGBP и AUDNZD, здесь запас движения уже слишком мал для того, чтобы открывать шорт. Иными словами, если вы не успели купить рубль, то уже поздно, и, скорее, следует ожидать уровней в диапазоне 61.7-63 с тем, чтобы рубль продать.

Тем же, кто встал в позицию, на наш взгляд, целесообразно её ещё немного подержать. Во-первых, есть защита в виде накопленного положительного керри. Во-вторых, есть позитивный фон для валют развивающихся стран в целом. Мы видим потенциал укрепления ещё на 3-4% для всего комплекса и особенно мексиканского песо. Именно USDMXN сейчас – последний вагон уходящего поезда, в который еще можно попробовать впрыгнуть. По нашей оценке, в течение еще 2-3 месяцев сохранятся достаточно благоприятные условия для инструментов, связанных с риском, к которым относится и весь класс ЕМ.

Brent (UKOIL): бессмысленное падение на бессмысленном твите Трампа.

Мы покупаем ближайшие фьючерсы на нефть Brent по 65.00 с целью 70.0, stop-loss на 63.7.

Пункт по нефти неслучайно появился в этой публикации последним. Материал был фактически готов, когда Дональд Трамп написал в твиттер очередной пост с пожеланиями к внешнему миру. Американский президент передал привет ОПЕК и призвал картель “бывать” и вести себя “полегче на поворотах”. Конечно же, это ещё одно напоминание о нежелательности слишком высоких цен на нефть. В результате по рынку прошли мощные продажи, баррель за сессию подешевел более, чем на 3%.

Однако по сути это движение абсолютно бессмысленно. В условиях падающего предложения, стабильного спроса и смягчении глобальных финансовых условий цены на сырьё получают хорошую поддержку. Такие словесные интервенции вряд ли будут иметь устойчивый эффект. С технической точки зрения, коррекция закончилась ровно там, где надо. Цены на Brent протестировали поддержку чуть ниже 65 долларов за баррель и возобновили рост. Мы считаем твит Трампа подарком трейдерам и видим хорошую возможность открыть длинную позицию в нефти (как Brent, так и WTI). Следующие цели по североморской смеси находятся на круглых отметках в 70 и 75 долларов за баррель, причём мы считаем обе достаточно вероятными.

При этом нужно понимать, что фундаментальный фон для данного класса активов прекратил улучшаться. История замедляющегося Китая рано или поздно перебросится со специфических инструментов (вроде того же AUDNZD) на рынки в целом, и сырьевой сегмент окажется достаточно уязвим. Долгосрочная техническая картинка также настораживает. Весь рост последних двух лет – это лишь коррекция к обвалу цен в 2014-2016 гг. Финальная цель там находится ниже 30 долларов за баррель. Но это именно долгосрочный контекст, на горизонте двух лет и далее. Спекулятивно же позитивные факторы перевешивают.

Аналитические обзоры и комментарии к ним отражают субъективное мнение авторов и не являются рекомендацией к торговле. AMarkets не несет ответственности за возможные убытки в случае использования материалов обзора.