01 февраля 2024

Автор прогноза — Николай Корженевский, аналитик компании AMarkets, автор и ведущий программы «Экономика. Курс дня» на телеканале «Россия 24».

Ключевые моменты:

- Развивающиеся рынки перешли в кризисный режим. Только в августе ARS и TRY потеряли треть своей стоимости, потянув за собой остальные EM-валюты.

- Долговой рынок Италии находится на грани коллапса, и это еще не полностью дисконтировано рынком.

- Грядущая осень будет крайне волатильной.

Август выдался по-настоящему сложным. Под сильным давлением оказались практически все развивающиеся рынки. Теперь в центре внимания не только слабеющие турецкая лира и аргентинский песо. Локальные проблемы Турции и Аргентины распространились и на Азию, Африку, Европу, Ближний Восток и Южную Америку. Снизился даже мексиканский песо (правда, только на 2.6%), несмотря на то, что он и так существенно недооценен и имел все шансы подняться на положительных заголовках прошлого месяца.

Эта ситуация очень характерна для поздних этапов кризиса на развивающихся рынках. Корреляция между ними резко возрастают, валюты начинают торговаться как единый класс активов, очень немногие инвесторы в такие моменты обращают внимание на фундаментальные факторы. Вся эта турбулентность должна закончиться полноценным обвалом. И, если верить опыту предыдущих лет, спокойствие придет на EM-рынки нескоро. Например, волатильность во время Азиатского финансового кризиса 1997—1998 гг. достигла своего пика спустя год после его начала. Существует мнение, что кризис тогда вообще начался в 1994 году в Мексике («текиловый» эпизод). А это подразумевает, что развивающиеся рынки находились под давлением целых четыре года.

Сложно однозначно найти аналогии между сегодняшним EM-кризисом и его предшественниками. Но одно мы знаем точно: темнее всего перед рассветом—и краткосрочные перспективы EM-рынка уж точно не самые светлые. Следующей мишенью кризиса, вероятно, станет южноафриканский ранд. У него нет фундаментальной защиты: в стране высокий дефицит бюджета и текущего счета платежного баланса, а также значительный внешний долг. Дефицит бюджета в этом году, скорее всего, превысит желаемые 3.6% (по нашим оценкам, показатель будет ближе к 4%), а это грозит понижением рейтинга в начале 2019. Ну и конечно, как и в случае с Турцией, не последнюю роль играют далеко не оптимальные решения в части государственной политики.

Но текущие потрясения уже не ограничиваются ЕМ. В августе и евро оказался под серьезным давлением. Инвесторы вспомнили, что многие крупные европейские банки активно инвестировали в Турцию, и это осознание увело пару EURUSD аж до отметки 1.13. Однако, на наш взгляд, рынки не осознают, что слон в посудной лавке — это долговой рынок Италии. Пока аналитики пытаются подсчитать потери европейских банков вследствие турецкого кризиса, без ответа остается гораздо более важный вопрос: что случится с итальянским долгом когда ЕЦБ завершит QE?

Мы ожидаем, что Италия станет главной темой сентября. В этом месяце новое правительство впервые опубликует проект своего бюджета, который легко может спугнуть некоторых инвесторов. На данный момент известно, что предлагаемый правящей партией “Движение “5 звезд” дефицит бюджета составляет 2.9-3% ВВП. Это в три раза больше, чем цели старого правительства, и в два раза больше цифр, озвученных ранее министром финансов Джованни Триа. Все это, безусловно, представляет огромные риски для евро в сентябре.

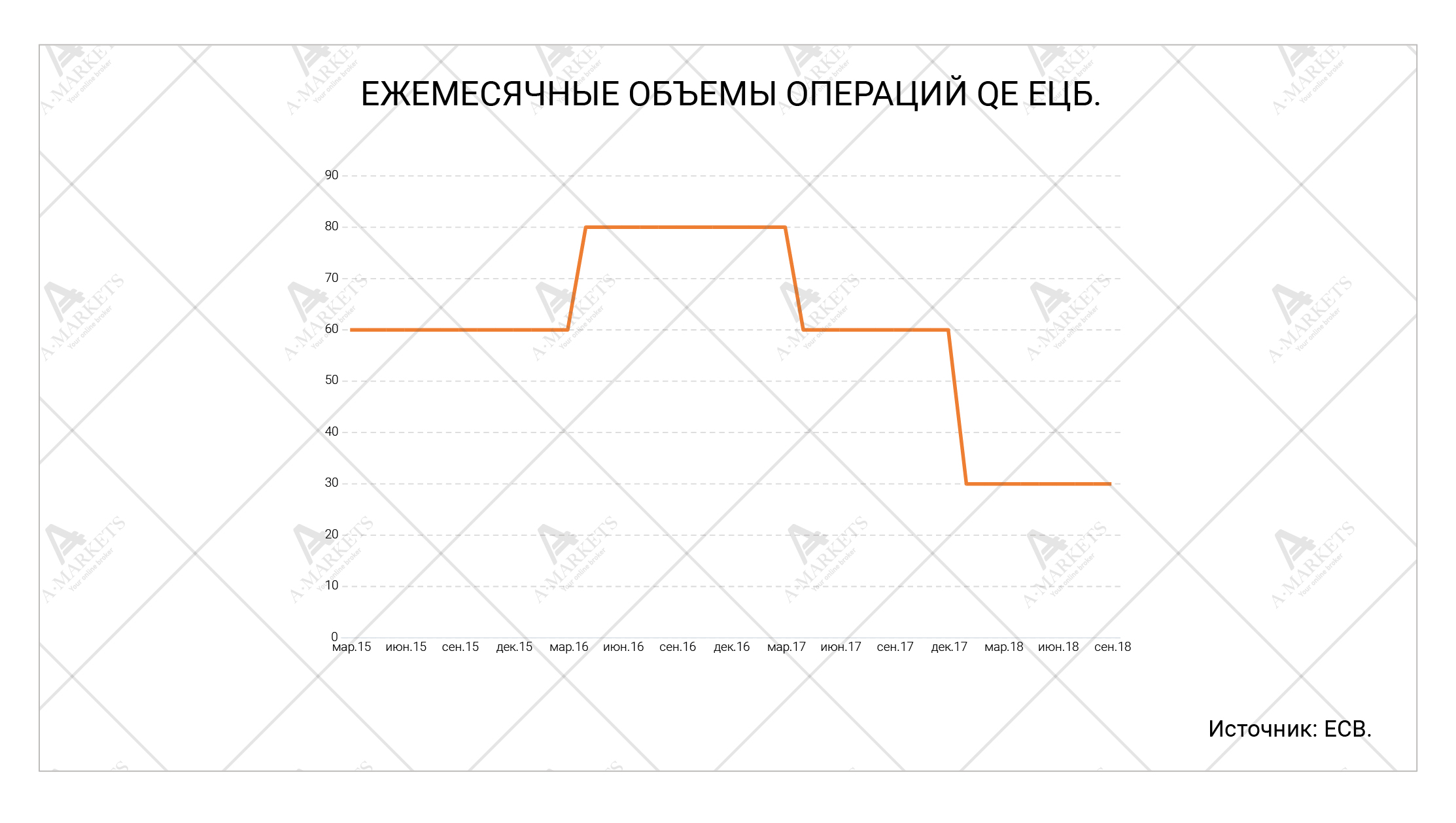

То, что ЕЦБ продолжит выкупать активы вплоть до конца года, конечно, немного облегчает ситуацию. Правда, нужно помнить, что ежемесячный объем скупки облигаций опустился до 30 миллиардов евро, по сравнению с 80 млрд в 2016—2017. Кроме того, средства не могут быть использованы лишь для покупки итальянского долга. Они должны быть равномерно распространены на все страны еврозоны — таковы правила регулятора. Мы полагаем, что распродажи BTP, а также стабильно слабая банковская система Турции, могут придавить пару EURUSD к уровням 1.08—1.09.

В остальном макроэкономическая картина в развитых странах очень позитивна, и радикально отличается от ситуации с развивающимися площадками. Экономика США остается мировым локомотивом. Во втором квартале рост ВВП составил 4.2%, в третьем результат будет не ниже 3% в годовом выражении. ЕС чуть отстает — ВВП Германии устойчиво растет на 2%, и, если бы не периферия, союз смог бы показать лучшие результаты за многие годы. Радует и рынок труда—уровень безработицы в США как минимум на 0.3 п.п. ниже показателя NAIRU; такой же результат прогнозируется и для еврозоны в 2019.

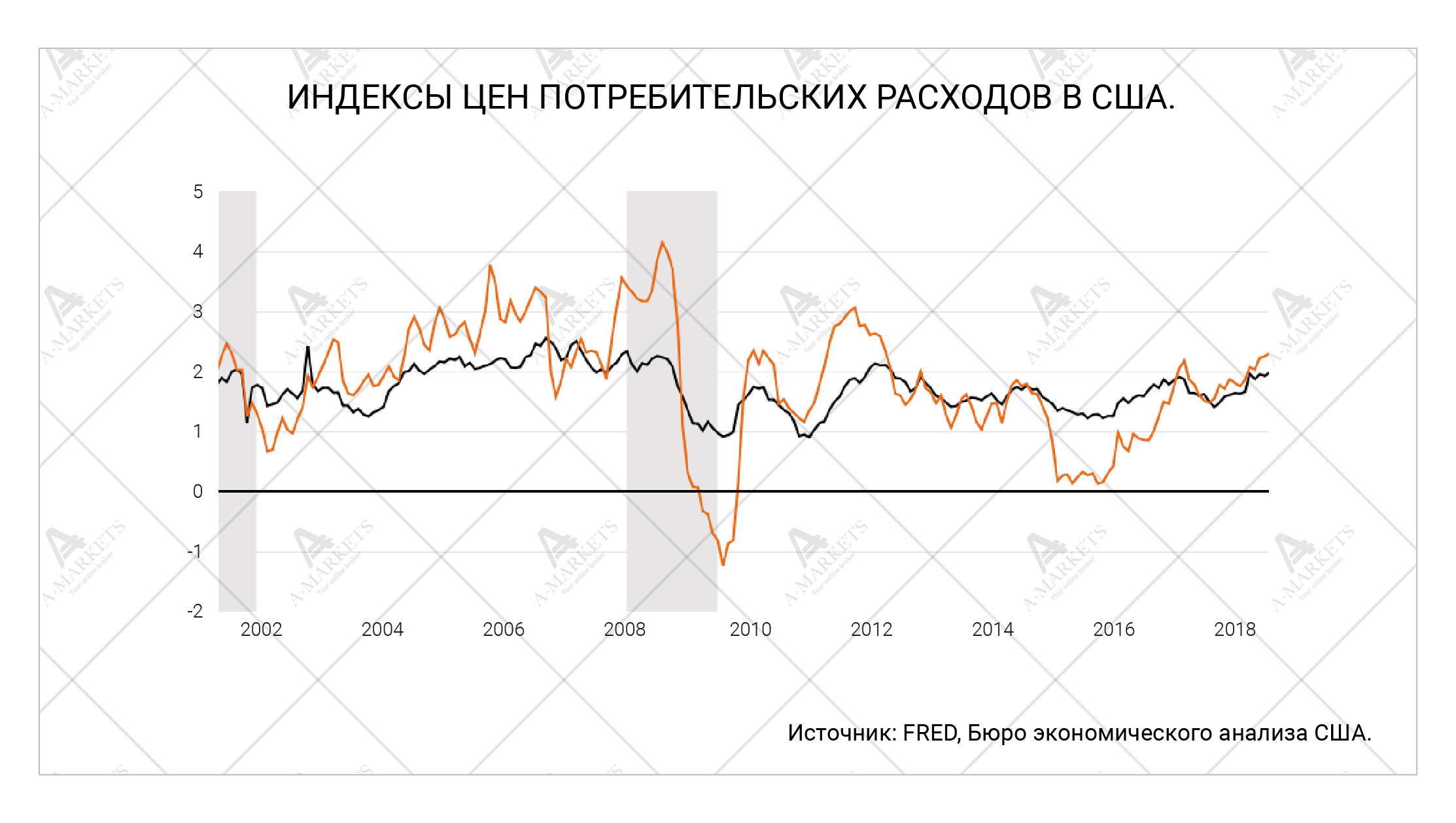

Ключевое различие – в показателях инфляции.Федрезерв может устраивать вечеринку по случаю достижения своей цели. Стержневой индекс цен, основанный на потребительских расходах, достиг отметки в 2% ровно, общий показатель находится на уровне 2.3%. Прочие инфляционные индикаторы также нормализовались, за исключением, пожалуй, динамики заработных плат. Стоит помнить, что первый сюрприз по инфляции США преподнесли в феврале, когда пришли неожиданно высокие цифры, спровоцировавшие распродажи на долговом рынке. Теперь, спустя шесть месяцев, можно говорить о том, что это было начало тренда, а не единовременный выброс. А вот в Европе ценовое давление остается сдержанным.

И это один из важнейших факторов для валютного рынка, помимо турецкой истерии. Появился абсолютно реальный риск, что ФРС либо повысит ставки значительнее, чем обещала ранее, либо будет делать это быстрее. Управляющие отмечают, что финансовые условия ужесточились не так значительно, как монетарная политика. ЕЦБ при этом коммуницирует абсолютный комфорт относительно низкого уровня ставок. В Европе готовы позволить экономике перегреться, чтобы цены все же начали расти быстрее и тоже достигли мандата. Такое расхождение раньше или позже окажет значимое негативное воздействие на евро.

Высокие и быстрорастущие долларовые ставки также превратились в серьезную проблему для рынка драгоценных металлов. Как мы уже отмечали в предыдущих публикациях, золото демонстрирует выраженную слабость, и наверняка останется под давлением до тех пор, пока Фед не закончит ужесточение политики. То же справедливо и для серебра. Дешевеют и промышленные металлы, но здесь как раз важнее первая часть истории, т.е. проблемы на развивающихся рынках, и в первую очередь в Китае. И хотя в меди, например, постепенно формируется некая база, выступать активным покупателем, на наш взгляд, рановато.

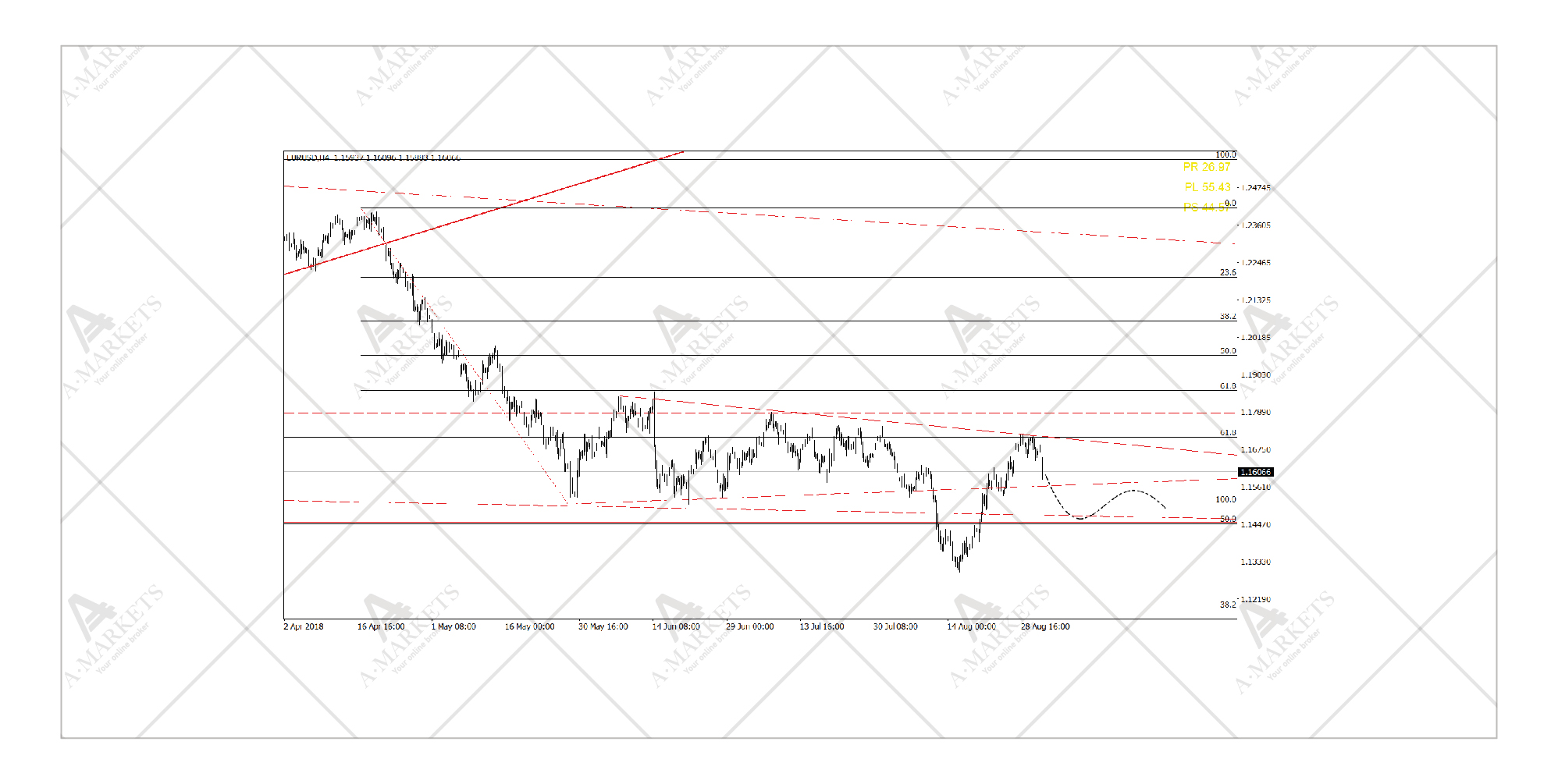

EURUSD: консолидируется перед возобновлением движения вниз.

Мы будем продавать EURUSD при достижении отметки 1.176 с целью 1.1568/1.127, stop-loss на 1.182.

Если фундаментальные факторы сложились строго против евро, то техническая картинка не столь однозначна. С точки зрения среднесрочных трендов, EURUSD пока лишь находится в коррекции после бурного роста в 2017 году, когда была достигнута отметка 1.25. Понижательного тренда с тех пор так и не сформировалось. С мая рынок консолидируется; попытка уйти ниже была предпринята, но провалилась. На фоне всего негатива, связанного с Турцией и Италией, нужно помнить также, сколько ущерба доллару наносит политика администрации Трампа. Видимо, из-за этого он и не может пока вырасти сильнее.

Со спекулятивной точки зрения, однако, рост EURUSD от текущих уровней крайне маловероятен. В лучшем случае пара продолжит торговаться в диапазоне, в худшем – состоится еще один заход вниз. Разумным выглядит короткая позиция в евро, если котировки сумеют восстановиться в районе 1.175, и прибыль можно брать уже на две фигуры ниже. Также существует значимый риск того, что европейский негатив все же уведет пару значительно ниже. Отметим, что на горизонте двух-трех лет мы видим доллар более слабым, чем евро, но это уже совершенно другая история.

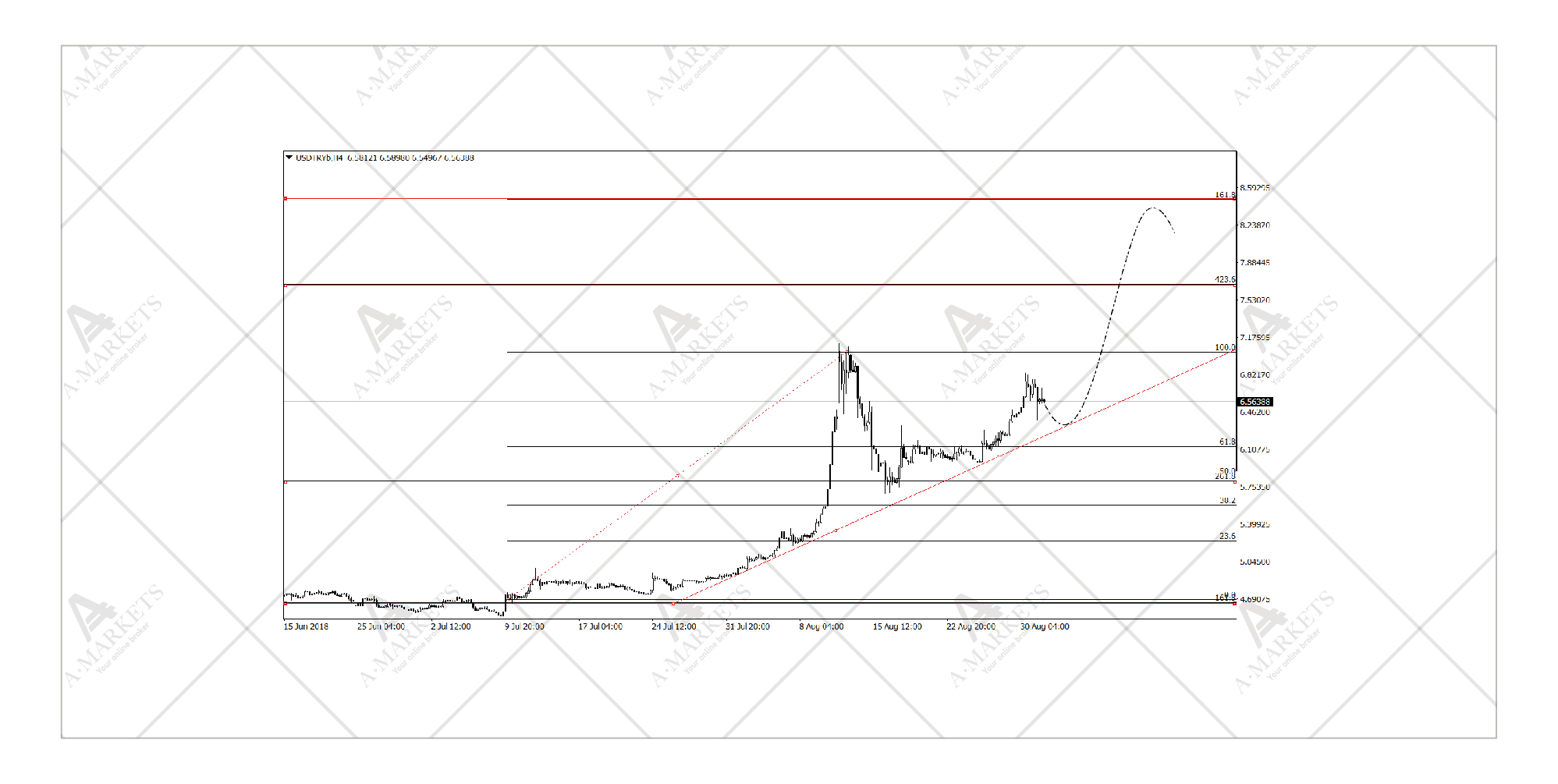

USDTRY: мать всех проблем.

Мы воздерживаемся от позиций в лире, но считаем необходимым отслеживать ценовую динамику здесь для понимания ситуации на рынке в целом.

В этот раз мы решили пройтись по относительно экзотическим валютам, так как именно в них происходят наиболее сильные движения, и именно они задают общий тон торгов. В эпицентре событий, разумеется, — турецкая лира (аргентинский песо с этой точки зрения мы не рассматриваем, так как валюта только недавно была переведена в режим свободного плавания и, возможно, пока еще просто нащупывает равновесие). ЦБ Турции остается в стороне, не желая принимать решительных мер для стабилизации рынка. Регулятор принял лишь несколько технических решений, немного ограничив ликвидность в лире и вынудив банки занимать через более дорогой инструмент рефинансирования. Однако де-факто это означает повышение ставки лишь на 1.5 п.п. на фоне всего того, что происходит на рынке.

С технической точки зрения, ничто не мешает дальнейшей девальвации лиры. Сильные цели располагаются в районе 7.6-8.4, куда пара наверняка придется в результате следующей панической атаки. Есть вероятность, что там неприятности и завершатся, т.к. ценовой процесс в принципе прорисует стандартный кризисный путь. Однако мы, конечно, ни в коем случае не беремся утверждать, что ниже лира не уйдет. В экономике начались крайне негативные процессы. В частности, снижение валюты уже реально подъедает капитал банковской системы. Это провоцирует дополнительное бегство из лиры, она падает, что снова ухудшает ситуацию с банками. Чем это закончится, предсказать крайне сложно.

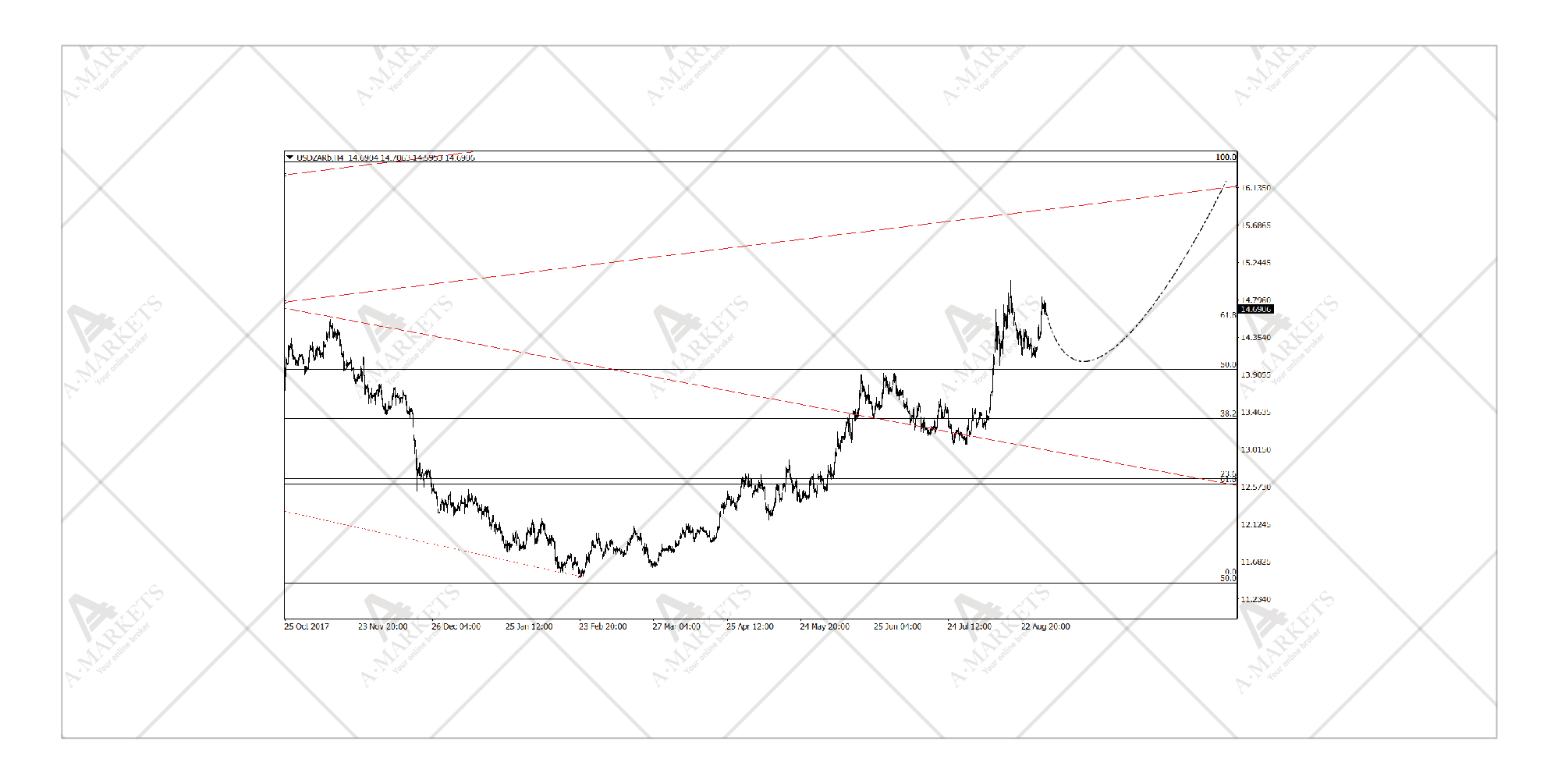

USDZAR: следующий кандидат на девальвацию.

Мы покупаем USDZAR по 14.2 с целью 15.55, stop-loss на 13.90.

После графика турецкой лиры, ценовые движения в южноафриканском рэнде выглядят как обычная спокойная торговля. Однако это кажущееся спокойствие. И рыночная, и вмененная волатильность рэнда в августе выросли, и на рынке появилась масса продавцов валюты. Как уже упоминалось выше, рэнд характеризуется достаточно слабыми фундаментальными показателями, на которые накладывается очень спорный политический курс правительства. В частности, на повестке дня опять появилась идея конфискации земель у белых фермеров. И хотя она периодически «всплывает», в этот раз дебаты зашли уже необычайно далеко.

Техническая картинка также указывает на значительный потенциал снижения рэнда, хотя окончательный масштаб бедствий еще только предстоит прояснить. Пока USDZAR протестировала поддержку на 13.9, подтвердив краткосрочный растущий тренд. Его целями является район 15.5-15.57, но это может не быть пределом. Если эти уровни удастся пробить, падение рэнда может обрести турецкие масштабы. Мы не исключаем, что USDZAR в конечном итоге приблизится к отметке 20.

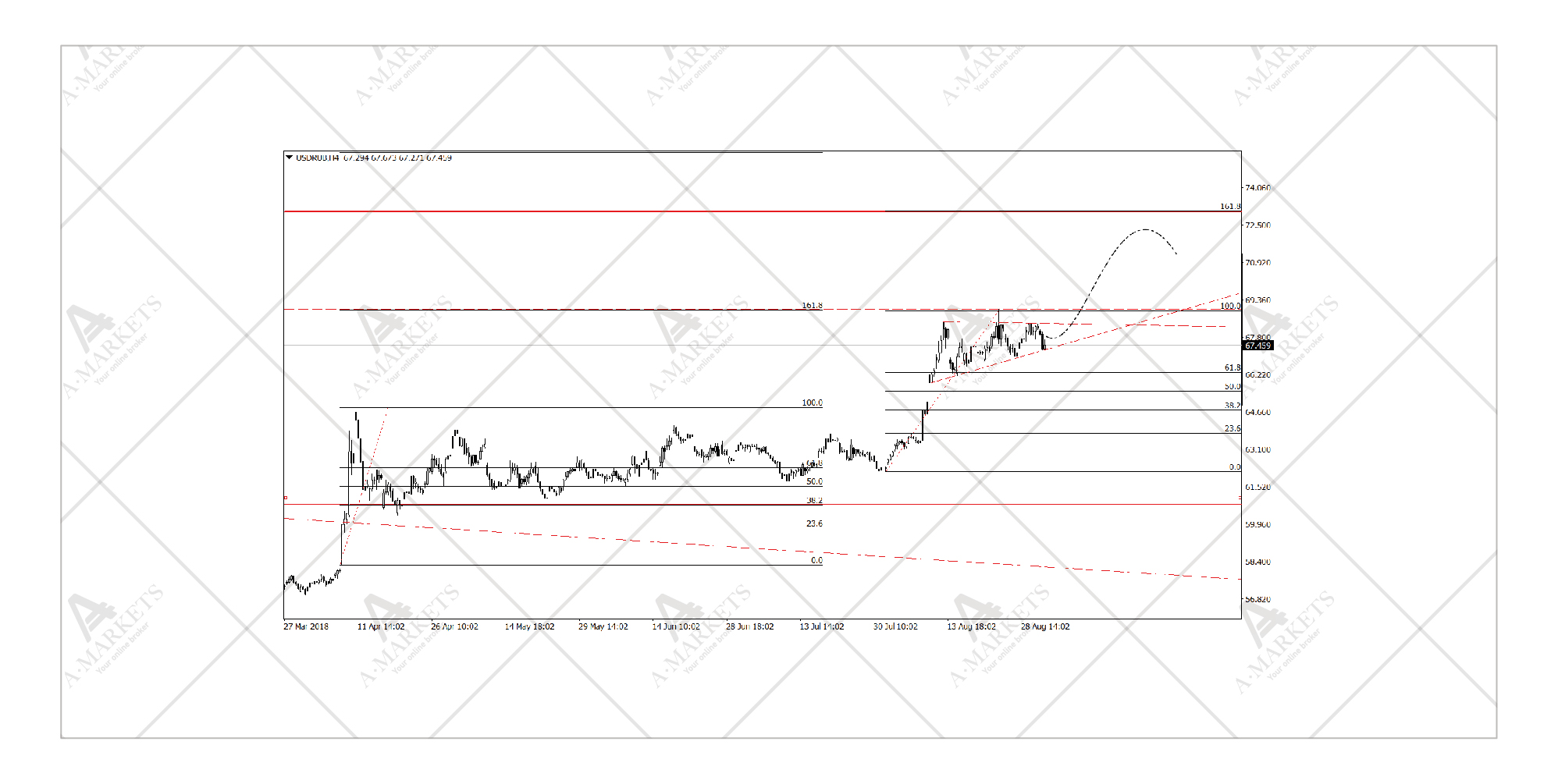

USDRUB: формируется еще один флаг.

Мы покупаем USDRUB по 67.5, добавим к позиции на 66 с целью 71.00, stop-loss на 64.90.

Рубль в последние недели также исключительно слаб. Здесь с фундаментальными показателями и макроэкономической политикой все хорошо, но есть угроза в виде новых американских санкций. Более того, эта угроза хотя бы частично, но обязательно реализуется. Нижняя палата Конгресса США возвращается из отпуска и начнет обсуждать новый законопроект, который, в частности, признает России страной-спонсором терроризма. Это, в свою очередь, дает основания для блокировки долларовых транзакций в стране. Сам билль пока предусматривает ограничения для 7 крупных банков с государственным участием.

Подобные меры могут искусственно раздуть спрос на иностранную валюту и спровоцировать еще одну волну продаж рубля. Вероятность такого развития событий крайне высока, но при этом дальнейшие цели для пары доллар-рубль весьма умеренные. Скорее всего, паника закончится в окрестностях отметки 71 (формальная цель – 71.17, если быть точным), и дневных закрытий выше может и не случиться. Внутридневная паника может быть хуже, здесь реальны цифры в 74-78 рублей за доллар. Однако это уже крайне спекулятивные уровни. Мы полностью закроем короткую позицию в рубле при достижении парой USDRUB цели 71.

Аналитические обзоры и комментарии к ним отражают субъективное мнение авторов и не являются рекомендацией к торговле. AMarkets не несет ответственности за возможные убытки в случае использования материалов обзора.