07 апреля 2020

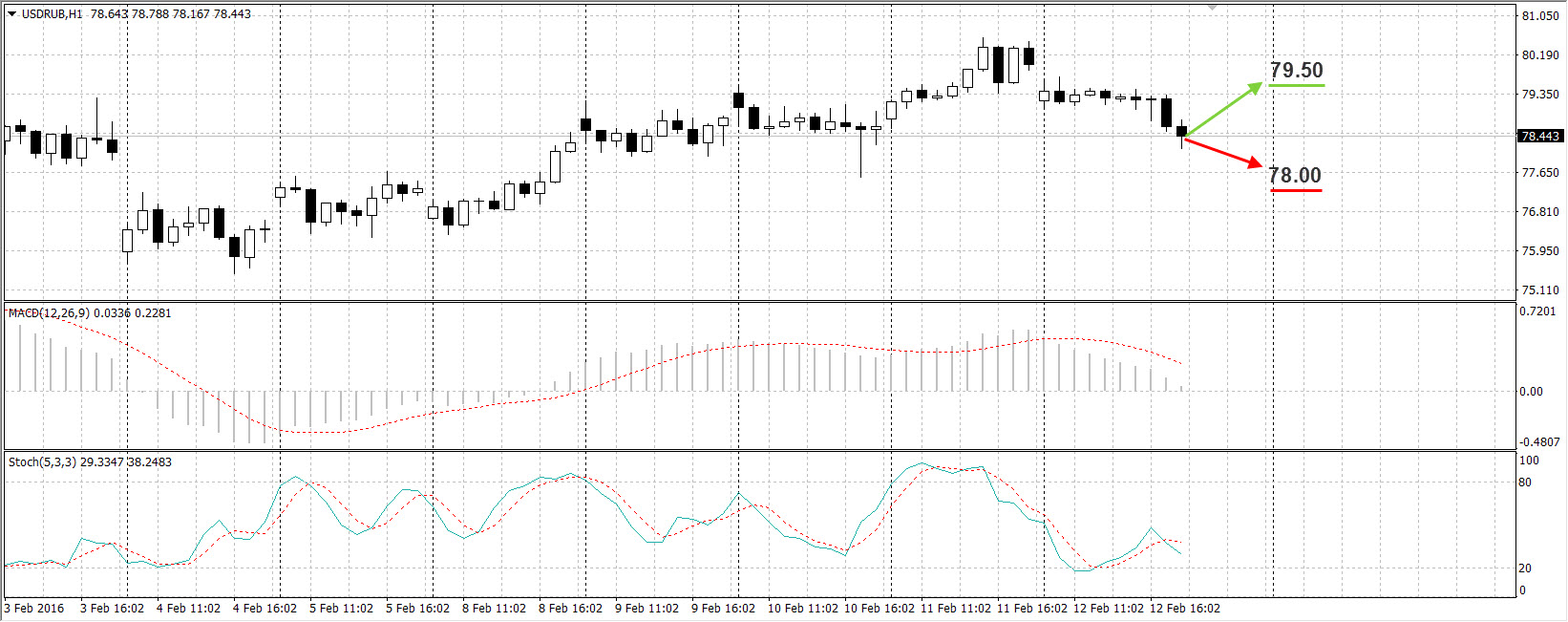

USDRUB

![]()

Рубль по-прежнему лихорадит несмотря на котировки по нефти, которые уже достаточно долгое время выше уровня 30.00$ за баррель, что подтверждает наличие и других негативных факторов в отношении рублевой валюты. Тем временем, Банк России заложил рисковый сценарий на нефть в районе 25$, подразумевая средне рыночную стоимость актива возле 35$. Однако даже такой сценарий может являться базовым на текущий год, т.к. ожидания всегда оптимистичнее реальной картины. Напомним, что текущий сценарий ЦБ подразумевает среднегодовую стоимость нефти в районе 50$.

Открытие рублевой валюты на торгах в пятницу состоялось по котировке 79.19 за доллар, тогда как закрыли пару на уровне 78.44. Небольшое укрепление рубля скорее всего связано с фиксированием прибыльных позиций, поэтому основным трендом по-прежнему остается ослабление рубля. Прогноз на понедельник находится в диапазоне от 78 до 80 рублей за доллар.

Таким образом:

Наиболее вероятный сценарий: падение рубля к 79.50 за доллар

Наименее вероятный сценарий: рост рубля к 78.00 за доллар

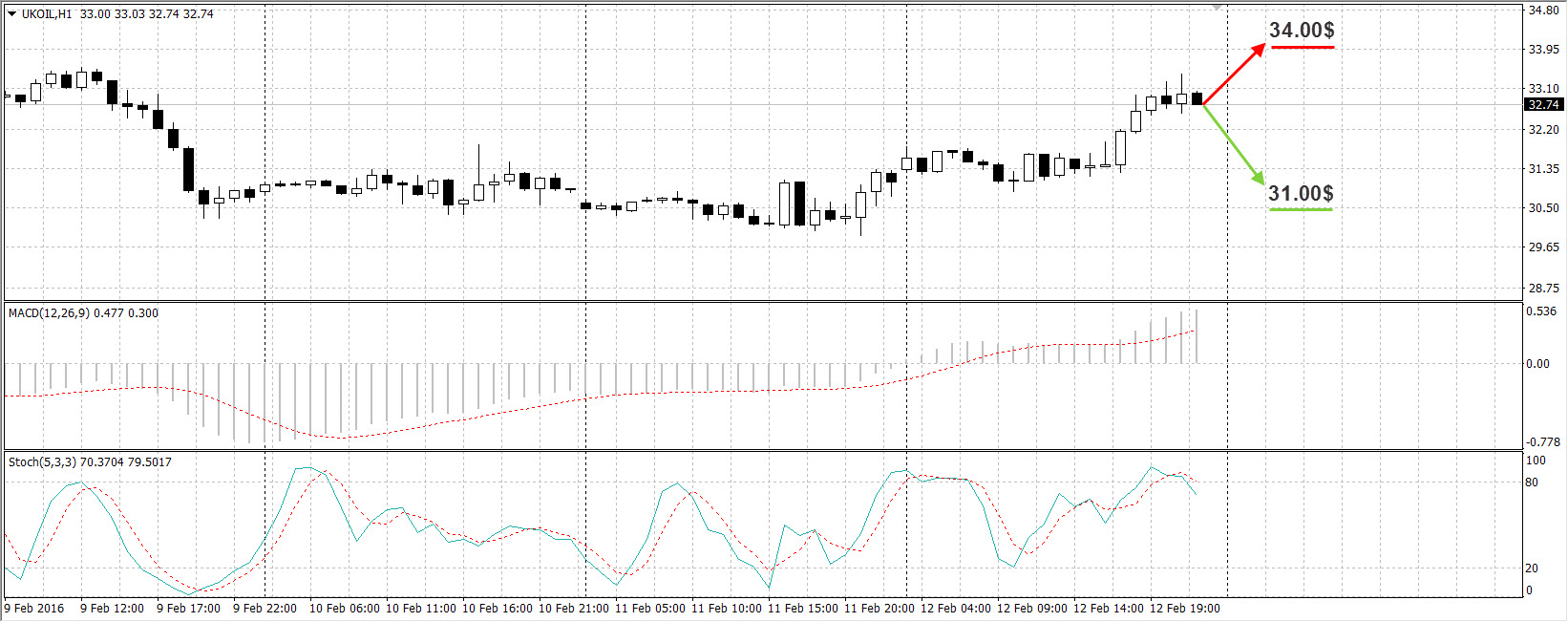

UKOIL

![]()

Активные нефтяные платформы в США упали до отметки 439 штук, тем самым закрыто было 28 платформ с предыдущего значения 467 согласно отчету Baker Hughes. Собственно на данной новости и выросли котировки по нефти Brent на 2$ в пятницу. Однако полагать, что эти данные изменят глобальный тренд на восходящий не приходится. Вопрос падения цен ниже 30$ лишь вопрос времени и если ЦБ РФ уже закладывает в базовый сценарий возможность снижения котировок к 25$, то это о многом говорит.

Нефтяные контракты по нефти марки Brent были открыты на уровне 31.34$ за баррель. Закрытие произошло на отметке 32.74$. Ввиду нисходящего тренда с 1 февраля ожидаем постепенного падения котировок ниже уровня 30.00$ за баррель.

Таким образом:

Наиболее вероятный сценарий: падение нефти к 31.00$ за контракт

Наименее вероятный сценарий: рост нефти к 34.00$ за контракт

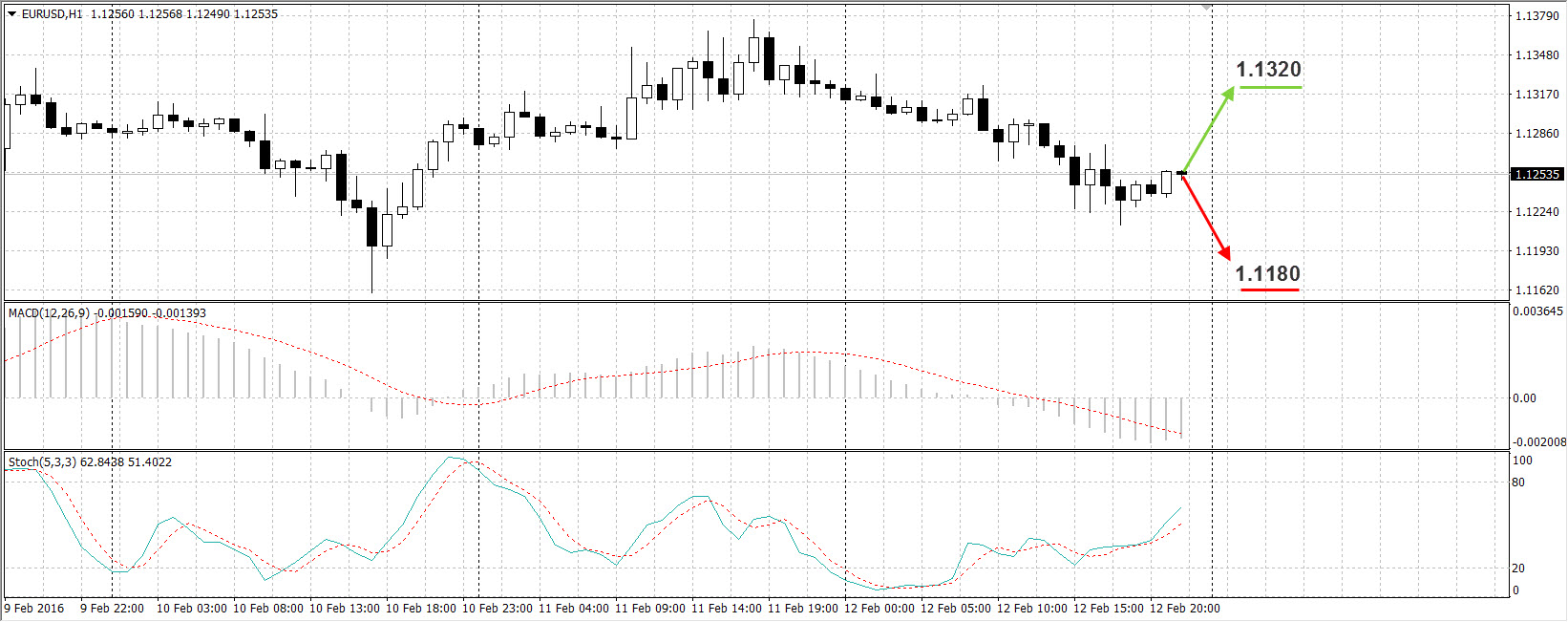

EURUSD

![]()

В пятницу наблюдался достаточно мощный новостной фон как по Европе так и по США. В Германии индекс потребительских цен за январь снизился на -0.8%. Валовый внутренний продукт в 4 квартале вырос на 0.3%. Индекс потребительских цен в годовом выражении вырос на 0.5%. По Еврозоне, ВВП в 4 квартале вырос на 0.3%. Однако промышленное производство за декабрь упало на -1.0% в декабре, а в годовом выражении на -1.3%. По США, розничные продажи за январь выросли на 0.2%. Розничные продажи без учета продаж автомобилей на 0.1%.

Европейская валюта в торговую сессию пятницы была открыта на отметке 1.1321, закрытие зафиксировали на уровне 1.1253. По паре наблюдается восходящий тренд, поэтому на понедельник ожидаем роста котировок к отметке 1.1320.

Таким образом:

Наиболее вероятный сценарий: рост котировок к 1.1320

Наименее вероятный сценарий: падение котировок к 1.1180

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

1:50 |

Япония |

Дефлятор валового внутреннего продукта (г/г) |

Q4 |

1,8% |

|

|

|

1:50 |

Япония |

Годовые данные по ВВП |

Q4 |

1% |

|

|

|

1:50 |

Япония |

Валовой внутренний продукт (кв/кв) |

Q4 |

0,3% |

|

|

|

4:00 |

Китай |

Торговый баланс |

Январь |

$60,9B |

|

|

|

6:30 |

Япония |

Индекс активности в сфере услуг (м/м) |

Декабрь |

-0,8% |

|

|

|

6:30 |

Япония |

Промышленное производство (г/г) |

Декабрь |

-1,6% |

|

|

|

6:30 |

Япония |

Промышленное производство (м/м) |

Декабрь |

-1,4% |

|

|

|

11:30 |

Англия |

Индекс отпускных цен производителей (м/м) |

Январь |

-0,2% |

|

|

|

12:00 |

Еврозона |

Торговый баланс без учета сезонных колебаний |

Декабрь |

€23,6B |

|

|

|

12:00 |

Еврозона |

Торговый баланс |

Декабрь |

€22,7B |

|

|

|

n/a |

США |

День Президента |

|

|

|

|

|

n/a |

Канада |

День Семьи |

|

|

|

|

|

16:00 |

Еврозона |

Выступление главы ЕЦБ Драги |

|

|

|

|

|

23:45 |

Новая Зеландия |

Розничные продажи без учета продаж автомобилей (кв/кв) |

Q4 |

1% |

|

|

|

23:45 |

Новая Зеландия |

Розничные продажи (кв/кв) |

Q4 |

1,6% |

|

|

Илья Привалов

Аналитик ФК AMarkets