31 января 2024

Автор прогноза — Николай Корженевский, аналитик компании AMarkets, автор и ведущий программы «Экономика. Курс дня» на телеканале «Россия 24».

Ключевые моменты:

- Федрезерв готов снова ужесточать. Июньское заявление ФРС должно содержать намек на повышение ставок в июле или сентябре.

- Коррекционное движение EURUSD вверх исчерпало себя, тренд на понижение восстановлен.

- Нефть становится все более переоцененной, но это, скорее всего, ненадолго.

Вот мы и увидели ястребиную сторону Джанет Йеллен. Ничего радикального, конечно, нет: все в духе современной кредитно-денежной политики. Но так или иначе, Федрезерв не отступает от намерений ее ужесточать. Во время выступления в Гарвардском университете в мае глава ФРС открыто заявила, что повышение процентных ставок будет уместно уже в ближайшие месяцы. Это подразумевает июнь, июль или, в крайнем случае, сентябрь. Мы по-прежнему полагаем, что в этом году повышений будет два.

С тактической стороны, Федрезерв уже, вероятно, готов вернуть свою любимую формулировку о «сбалансированных рисках» в заявление по итогам июньского заседания. Обычно это сигнализирует о том, что повышение ставки грядет на следующей встрече управляющих. Комитет может пойти на ужесточение уже в июле. Но чтобы это случилось, должно быть выполнено несколько условий. Во-первых, данные по рынку труда за май и июнь непременно должны быть в рамках средних значений за последние полтора-два года. Во-вторых, последствия плавной девальвации китайского юаня должны оставаться контролируемыми. И, наконец, немаловажно, как Британия проголосует на референдуме по вопросу членства в ЕС. Подробнее последствия отрицательного решения британцев мы опишем чуть ниже, однако стоит отметить, что такой исход приведет к тревожным настроениям и всплеску волатильности на рынке. Федрезерв назвал бы это «глобальным финансовым риском», при котором ужесточение политики неприемлемо, так как оно усиливает общую нестабильность.

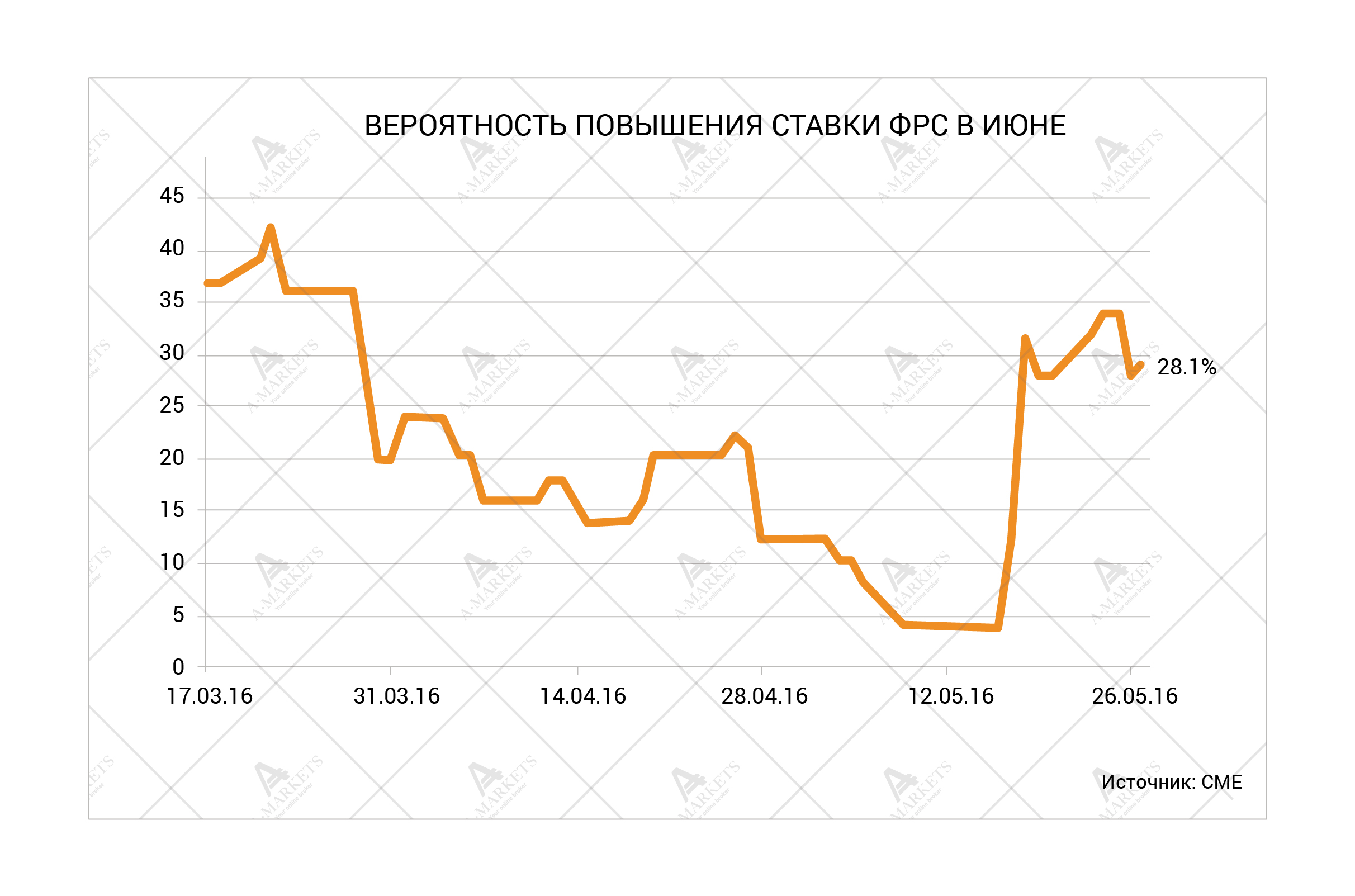

Второе повышение ставок в этом цикле должно вызвать менее яркую, но устойчивую реакцию на рынке. Менее явную, потому что дальнейшее ужесточение уже частично дисконтировано. Июльские фьючерсы на ставку по федеральным фондам говорят о 60% вероятности повышения, и эта цифра вряд ли заметно увеличится даже после заседания 15 июня. Таким образом, немалая часть более жесткой политики уже находится в стоимости USD. Тем не менее, декабрьские контракты допускают 20% вероятность того, что в этом году повышений ставок не будет вообще, а дальнейшая часть кривой торгуется все еще слишком высоко (с точки зрения цены, или слишком низко с точки зрения ставок). По всей вероятности, возникнет давление, которое будет поддерживать доходности срочностью до двух лет. Это, в свою очередь является одним из главных факторов, способным провоцировать покупку доллара. Вот почему мы ожидаем, что эта реакция окажется длительной.

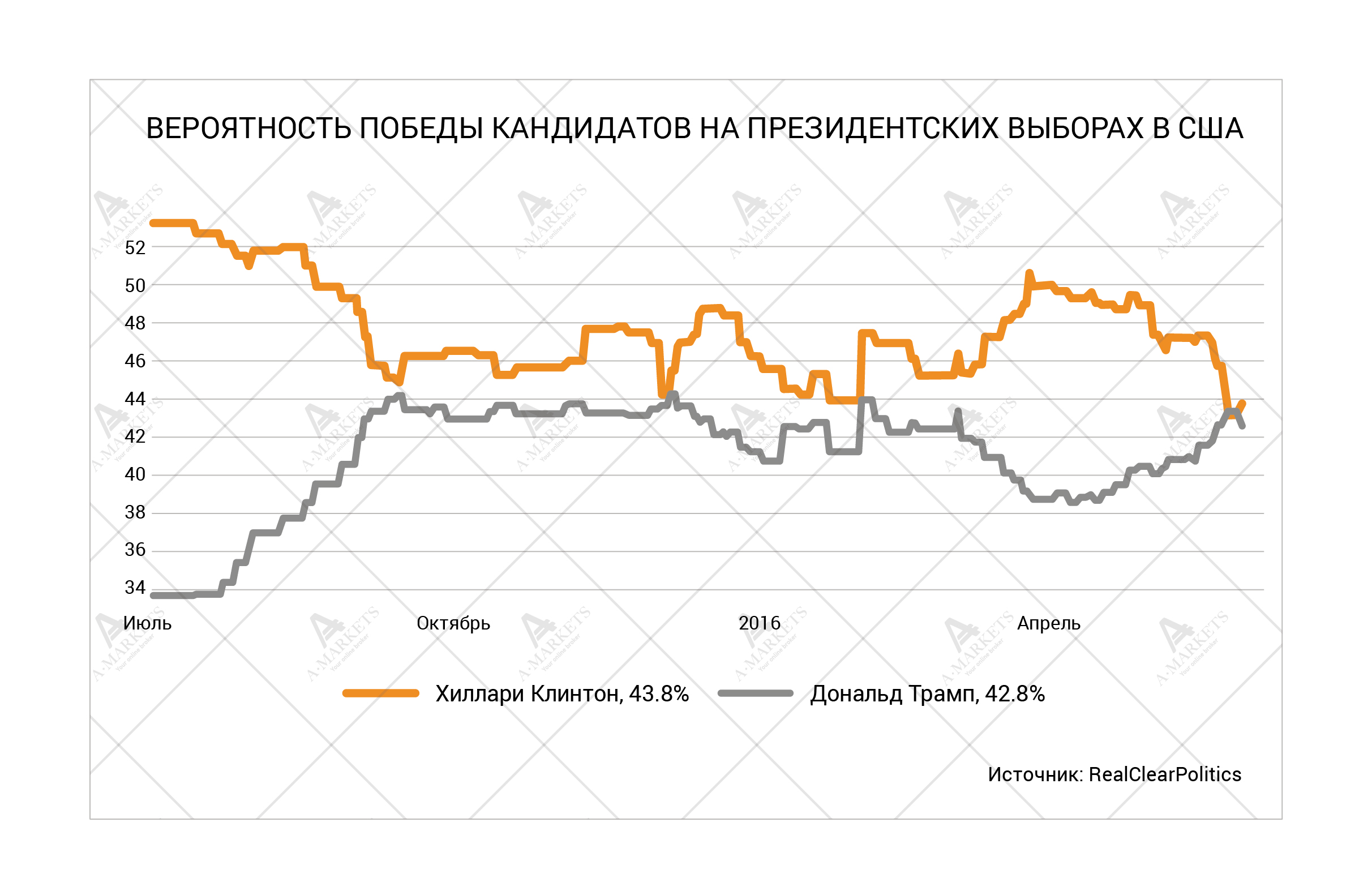

Позднее в этом году ожидается еще одно повышение ставок. Подробно анализировать его еще слишком рано, однако мы все больше уверены в том, что далее ФРС вынужден будет учитывать и традиционный политический цикл. Президентская гонка в США становится все более ожесточенной, и, что особенно важно, шансы Дональда Трампа на победу растут с каждым днем. Конечно, профессиональные политические аналитики все еще ставят на то, что на выборах в ноябре победит Хиллари Клинтон, но мы-то помним, как чертовски они заблуждались, когда несколько месяцев назад списывали со счетов Трампа.

Кроме того, по-прежнему нет гарантий, что партийный съезд демократов пройдет гладко, и Клинтон вообще станет кандидатом от своей партии. Хотя, мы полагаем, что номинацию вырвать ей все же удастся. Главный вопрос в том, что произойдет в ноябре. Финальная избирательная процедура построена по принципу просто большинства, где каждый штат отдает все свои голоса за одного кандидата (за двумя незначительными исключениями). Учитывая космический антирейтинг Клинтон и продуманную до мелочей кампанию Трампа, мы не исключаем победу республиканцев. Такой исход событий мог бы коренным образом изменить экономическую ситуацию и создать огромную краткосрочную неопределенность. ФРС может оказаться просто не в состоянии предпринимать какие-либо действия, и быть вынужден отложить следующее повышение ставок до тех пор, пока шумиха не утихнет.

Тем временем, по другую сторону Атлантики, ЕЦБ начинает покупать корпоративные облигации. Объемы программы, которая стартует в июне, не разглашаются, однако известно, что ЕЦБ планирует увеличить ежемесячные покупки облигаций с 60 млрд. евро до 80 млрд. евро. По нашим подсчетам, спрос Центрального банка будет составлять от 5 до 10 млрд. евро, а это немалые цифры. На самом деле, они настолько велики, что способны «вытеснить» инвестиции частного сектора. Это, по всей вероятности, приведет к дальнейшему ухудшению платежного баланса и еще более слабому евро. Мы также отмечаем и то, что этот шаг не означает положительного эффекта на Европейский фондовый рынок. Стратегические инвесторы уходят из Еврозоны, а спекулятивный спрос в основном будет привлечен к облигациям, теперь как к государственным, так и к корпоративным. Отток валюты из Евросоюза поможет смягчить глобальную волатильность в противовес действиям ФРС.

EURUSD: придерживаемся базового сценария

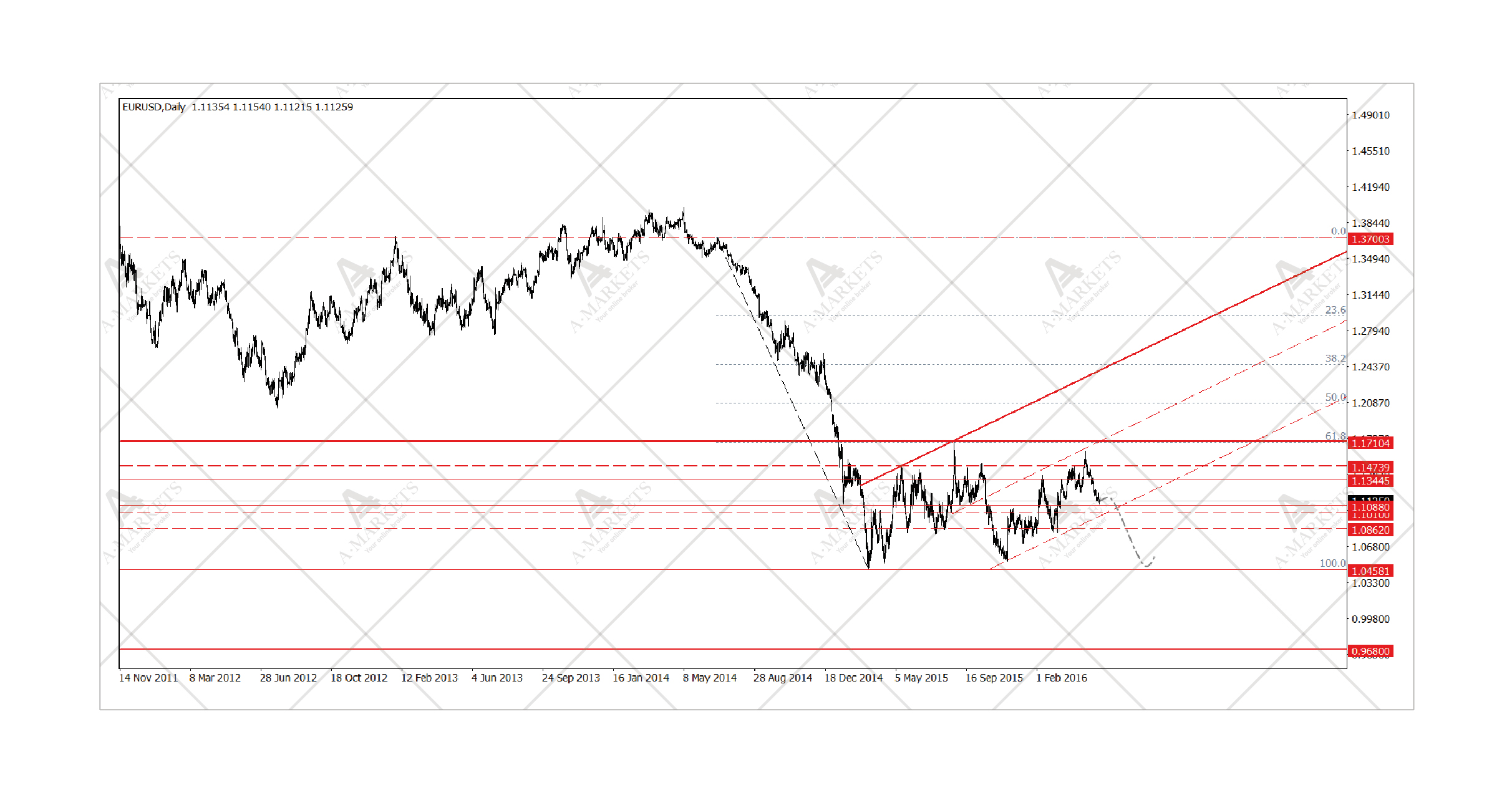

Основная пара в точности следовала пути, описанному в нашем майском отчете. EURUSD протестировала уровень 1.16-1.17, не смогла пробить ни одну значимую отметку и быстренько вернулась в диапазон 1.11-1.12. Там она и торгуется на данный момент. Мы по-прежнему полагаем, что к концу года евро будет стоить заметно ниже, а в конечном итоге протестирует даже паритет. Увы, среднесрочно для этого нет достаточного импульса из-за осторожного подхода ФРС к увеличению процентных ставок.

Достижение паритета было бы вполне реальным, если бы ФРС пошел на четыре повышения ставки в этом году, как планировалось изначально. Мы уже рассматривали подобный сценарий, однако функция реагирования Федрезерва оказалась мягче, чем предполагалось. Поскольку вместо четырех теперь ожидается лишь два повышения, пара EURUSD и доллар в целом, конечно, будут двигаться не так сильно. Но есть ощущение, что Джанет Йеллен спешит осуществить хотя бы два повышения ставок в текущем году, пока это возможно. Так что уровень 1.05 все равно должен быть протестирован во второй половине года. Технические модели указывают на то, что понижательный тренд восстановился. Кроме того, общее позиционирование теперь говорит в пользу снижения EURUSD. Присутствует также постоянно растущее предложение евро ликвидности, исходящее от ЕЦБ.

Краткосрочно мы предпочитаем продавать EURUSD на отскоках с целью 1.08.

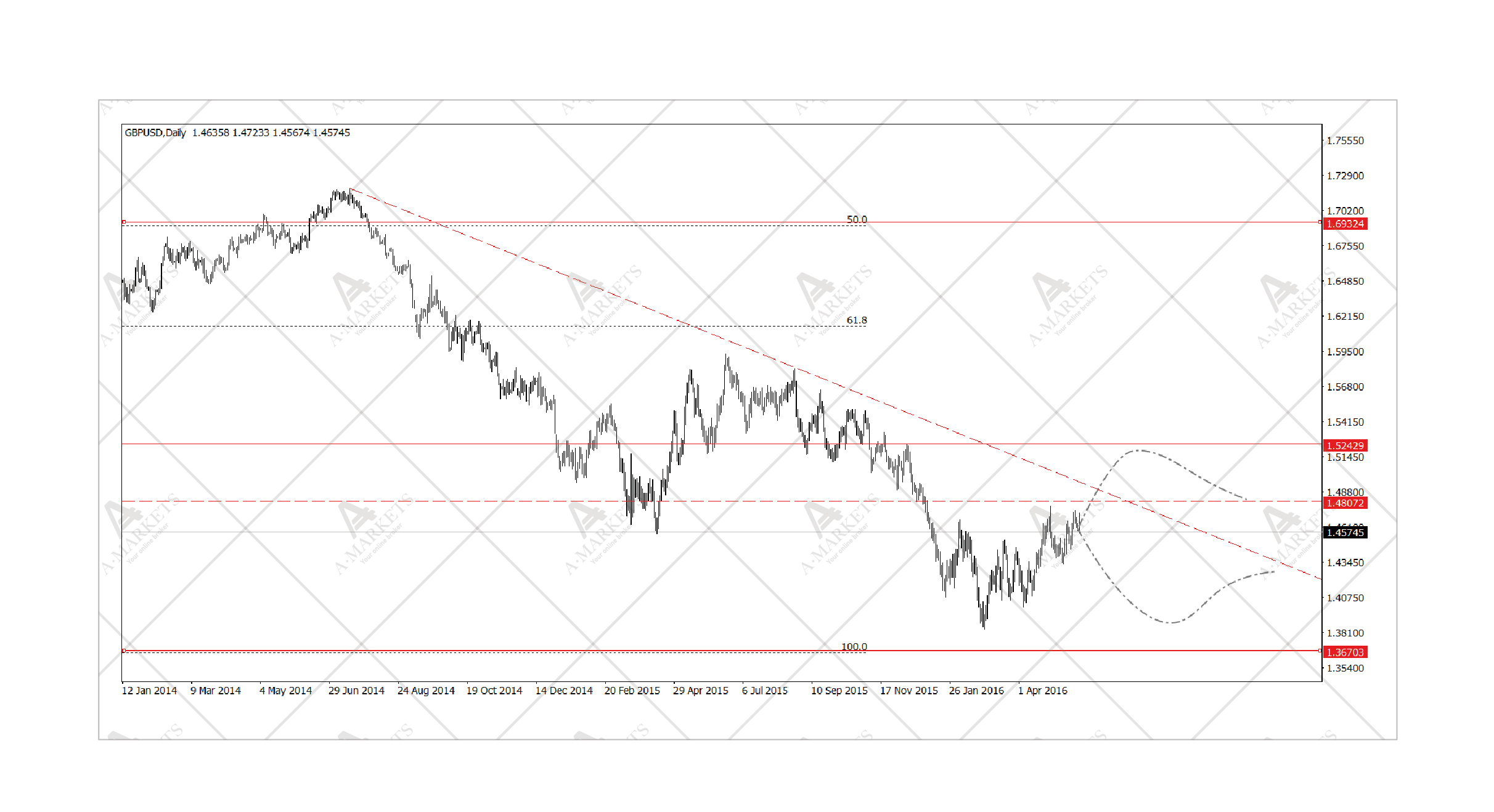

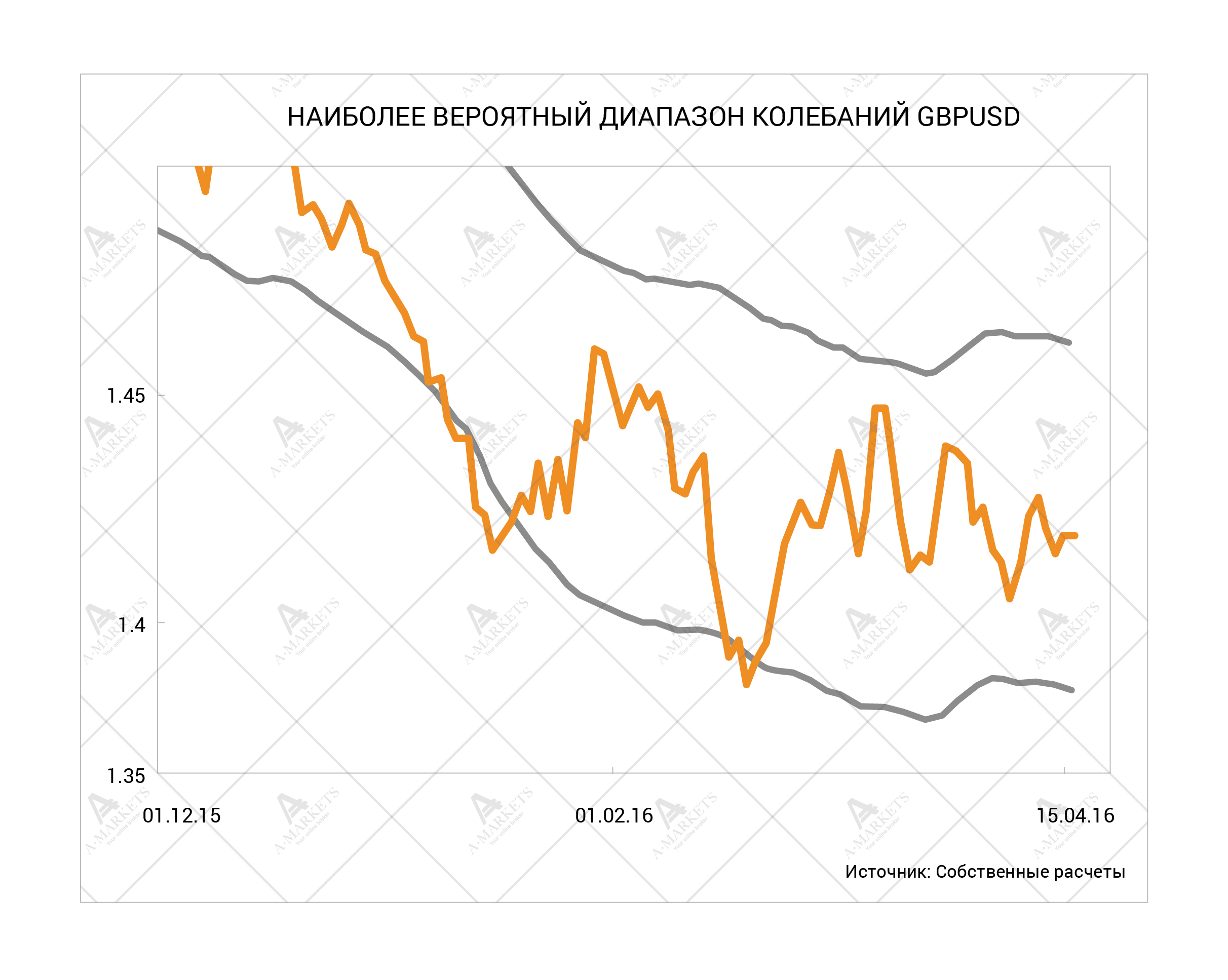

GBPUSD: в июне пара у штурвала

“Brexit”, несомненно, станет самым важным событием месяца, оставив в тени даже заседание Федрезерва. Первое состоится 23 июня, а второе запланировано на 15-е. Неделя между этими двумя датами для рынков будет не из легких. ФРС, по-видимому, собирается подготовить инвесторов к намечающемуся повышению ставок, а это значит, что в следующем заявлении их тон изменится (см. введение к этому обзору). Таким образом, на протяжении шести торговых сессий рынку придется жить в ситуации, когда, с одной стороны, ФРС ужесточает политику, а с другой — Евросоюз рискует потерять свой финансовый центр.

Так как же торговать по фунту в преддверии и после этого события? Мы все еще полагаем, что фунт стерлингов немного отступит накануне референдума, и все рынки будут торговаться в режиме слабо негативных, осторожных настроений (конечно, в отсутствие других значимых позитивных событий).

Но самое интересное начнется уже после оглашения результатов голосования. Опционы на фунт-доллар с экспирацией в районе даты референдума сейчас котируются по волатильности в 32/34%. То есть рынок закладывается на движение в 2% за одну сессию. Наш собственный подсчет еще более суров: наши модели показывают распределение с крайне «толстыми хвостами», с учетом указанной повышенной волатильности.

Также ясно, что фунт сейчас оценен исходя из примерно равной вероятности исходов референдума. Все эти соображения означают, что по факту голосования случится сильный скачок, будь то вверх или вниз. По нашим оценкам, премия/дисконт, связанные с Brexit, сейчас составляют четыре полных фигуры в GBPUSD, или 0.038 от котировки, если быть точным. И это еще консервативная оценка (или, скорее, оценка внутридневной реакции). Если британцы решат выйти из ЕС, фунт, вероятно, протестирует все недавние минимумы и GBPUSD снова окажется на отметке 1.38. В противном случае, вероятно, что уровень 1.5 будет испытан на прочность, так как вслед за решением остаться в ЕС последуют спекуляции на тему первого повышения ставок Банка Англии.

USDJPY: сумо против иены

Японская иена стала одной из самых интересных тем года. В январе Банк Японии взбудоражил финансовые рынки, введя отрицательные процентные ставки. А иена отреагировала на это бурным ростом, что удивило рынок своей нелогичностью. Мы полагаем, что реакция была усугублена общим позиционированием, точнее, экстремальным шортом в иене. Также свою роль сыграли технические проблемы, связанные с реализацией новой монетарной политики, и большие сезонные потоки репатриации.

Тем не менее, все это, по большому счету, уже в прошлом. А в будущем нас ждут две вещи. Во-первых, Банк Японии, скорее всего, применит политику смягчения снова, и будет продолжать это делать, пока не получит желаемого: а именно, гораздо более слабую валюту. Во-вторых, теперь правительство перешло на более свободную фискальную политику в попытке ускорить экономический рост с меньшим налогообложением и большими расходами. Решение отложить повышение НДС на два с половиной года — это лишь один из многих признаков общей тенденции. В некотором смысле, это расписка в том, что Абеномика провалилась.

С фундаментальной точки зрения, Япония уже давно является страной с существенными экономическими недостатками и чрезвычайно большими фискальными дисбалансами. На данном этапе иена рискует оказаться под ударом по мере ускорения оттока капитала вследствие все более высоких ставок в США. Поскольку два повышения ставки – наиболее вероятный сценарий в этом году, следует ожидать, пара USDJPY будет торговаться выше отметки 115 во второй половине 2016 года. Вместе с тем мы отмечаем, что, с тактической точки зрения, торговать японской валютой довольно трудно, и требуется исключительно строгий риск-менеджмент.

USDCAD: переключаемся на кроссы

Канадский доллар оказался несколько слабее, чем мы ожидали. USDCAD исполнила закономерное корректировочное движение к 1.285, но на этом не остановилась и продолжила рост. С учетом нынешних цен на нефть, мы видим значимую краткосрочную недооцененность канадца, но не считаем разумным играть в нее через пару с американским долларом.

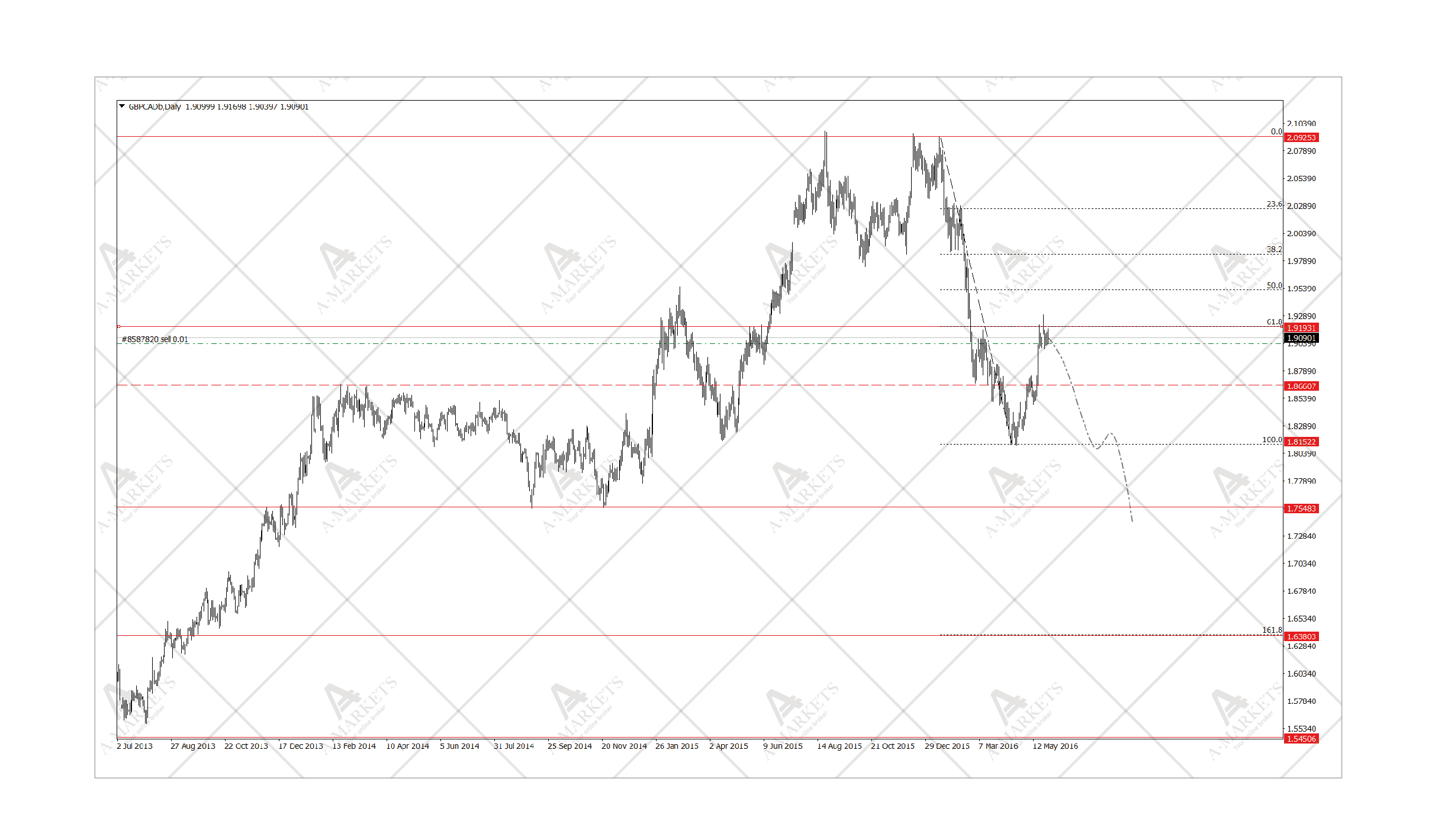

Есть две более интересные альтернативы. Первая, более рискованная, – продажа GBPCAD. И рискованность ее очевидна. Если британцы проголосуют за то, чтобы остаться в составе ЕС, стерлинг сразу же получит мощную краткосрочную поддержку. Однако импульсные стратегии, а также индикаторы краткосрочного отклонения от справедливой стоимости сигнализируют о том, что британец перекуплен и следует ожидать некоторой его коррекции против широкого спектра валют. Мы считаем GBPCAD хорошей спекулятивной идеей, но выйти из короткой позиции нужно будет до наступления дня референдума.

Вторая, более спокойная опция, – обычная торговля на относительной стоимости активов. Здесь наиболее перспективными представляются шорт в AUDCAD и NZDCAD. Май оказался чудовищно сложным месяцем для промышленных металлов: ценовая динамика сигнализирует о наступлении медвежьего рынка, любые продажи легко продавливают рынок. Как следствие, условия торговли австралийцем также существенно ухудшаются. В то же время, канадский доллар остается в более выгодной позиции из-за стабильных цен на нефть, которые отказываются сдавать максимумы года. Цены на нефть, скорее всего, переживут это лето без существенных изменений, и в этом случае пара AUDCAD должна оказаться под дополнительным давлением. История с NZDCAD весьма похожа, но речь здесь идет не о промышленном сырье, а сельскохозяйственной продукции. Но помимо прочего, австралиец и новозеландец намного более уязвимы перед лицом замедления китайской экономики. И для них намного более сильным будет удар от дальнейшего повышения ставок ФРС, нежели для канадца.

Мы продаем GBPCAD с целью 1.818 и AUDCAD с целями 0.916/0.865.

Индекс VIX: возможность увеличить лонги

Это лишь напоминание о торговой идее, озвученной нами ранее. Индекс VIX, конструируемый на базе опционов на S&P 500, в очередной раз упал до уровней, которые выглядят неустойчивыми. Политика Федрезерва и текущая макроэкономическая ситуация скорее требуют волатильности в районе 18-20 пунктов. Поскольку здесь мы явно имеем дело с процессом, возвращающимся к среднему, указанные уровни будут протестированы скорее раньше, чем позже. Мы ожидаем, что индекс VIX поднимется хотя бы до отметки 16.5 перед июньским заседанием ФРС, а также получит поддержку в преддверии референдума “Brexit”. В случае если индекс упадет еще ниже, мы будем наращивать позицию и рассмотрим даже возможность использования плечей для финансирования покупки. История показывает, что индекс VIX еще никогда долго не задерживался ниже отметки 10.

USDCNY: сохраняем длинные позиции, приближаемся к цели

Юань уверенно катится вниз относительно корзины валют НБК и самого USD, завершая май у своего минимума за пять лет. Похоже, центральный банк решил, что порождать искусственную волатильность на валютном рынке слишком дорого. ЦБ, наконец, осознал, что является единственным покупателем в дни, когда сам же пытается спровоцировать укрепление CNY. Власти уже спустили триллион долларов из своих валютных резервов в попытке сдержать убегающий капитал, и тратить еще больше они, видимо, считают неприемлемым. Кроме того, НБК обычно допускает слабость юаня в преддверии повышения ставок ФРС. Последние события на китайском валютном рынке — это еще косвенный признак того, что информированные круги готовятся к повышению ставок Федрезерва.

Нефть, Brent: переоценена, но продавать рановато

Внезапно нефть превратилась в самый устойчивый сырьевой товар. Она удивляет инвесторов, не желая падать вместе с остальным сектором. Но эта устойчивость выглядит несколько искусственной, а нынешняя стоимость барреля в $50 и за Brent, и за WTI, кажется переоцененной. К такому выводу мы приходим вне зависимости от метода анализа. И баланс предложения и спроса, и форвардная кривая, и структура волатильности указывают на наличие потенциала для снижения. Единственным фактором, благодаря которому цены не падают, может быть позиционирование. Рынок боится вставать в большую длинную позицию, так как помнит эпизод “великого коллапса”. Еще примерно три месяца назад нефть стоила меньше $30, и эти времена еще свежи в памяти трейдеров. Но с накоплением спекулятивных лонгов будет формироваться благодатная почва для более дешевой нефти. Мы полагаем, что во второй половине года будет снова протестирован диапазон $36.6-$38, однако на данном этапе короткая позиция была бы слишком большим риском. Опционные структуры выглядят предпочтительнее.

Аналитические обзоры и комментарии к ним отражают субъективное мнение авторов и не являются рекомендацией к торговле. AMarkets не несет ответственности за возможные убытки в случае использования материалов обзора.