31 января 2024

Автор прогноза — Николай Корженевский, аналитик компании AMarkets, автор и ведущий программы «Экономика. Курс дня» на телеканале «Россия 24».

Ключевые моменты:

- USD торгуется в широких диапазонах. EURUSD и DXY находятся в зрелых стадиях тренда, но могут совершить еще один рывок.

- Долговые рынки стабилизировались, но остаются уязвимыми на фоне обсуждаемого сокращения баланса ФРС.

- Золоту не удается начать движение вверх, в то время как нефть и медь чувствуют себя уверенно и, вероятно, продолжат расти.

В прошедшем месяце значимых экономических изменений не случилось. Внимание инвесторов было и остается прикованным к Дональду Трампу и его первым дням в качестве главы Белого Дома. А посмотреть есть на что: свое президентство Трамп начал с выполнения тех резких обещаний, которые он давал в ходе своей предвыборной кампании. Предложения нового президента США непременно встряхнут всю мировую политическую обстановку. Однако на данный момент он размахивает топором на полях здравоохранения и иммиграции; экономика или фискальная политика пока затронуты не были. Вместе с тем, стоит отметить, что новые политические меры Трампа даже грубоваты, а темпы их внедрения стремительны. Это, вероятно, усилит и без того растущую неопределенность глобальной экономической политики, что существенно осложнит работу центральных банков.

Что касается рыночной динамики, то здесь все довольно скучно. Большинство валютных пар либо торговались без значительных изменений, либо вяло корректировались к предшествовавшим движениям. Падение евро остановилось вблизи отметки 1.036, и к моменту написания обзора валюте удалось вернуться к уровню 1.07. У EURUSD есть потенциал роста, но он невелик. Евро однозначно смотрит вниз и, вероятно, возобновит снижение во втором квартале года. USDJPY также демонстрирует классическое коррекционное движение, которое должно завершиться к концу японского финансового года. Отметим также, что Народному банку Китая, наконец, удалось выдавить короткие позиции в юане из рынка. Пара USDCNH начала уверенный откат, так и не достигнув нашей целевой отметки 7.1.

Но, как мы уже отмечали, эти колебания стоит рассматривать как коррекционное движение в рамках длинной истории сильного доллара. На финансовых рынках пошли разговоры о возможном сокращении баланса ФРС. И на этом мы подробнее остановимся ниже, поскольку, на наш взгляд, каждое значимое движение доллара в наступившем году будет хотя бы частично связано с этим вопросом.

Крайне важно отметить, что дискуссию по поводу баланса породил сам Федрезерв. В прошедшем месяце главы региональных ФРБ Джеймс Буллард и Патрик Харкер выдвинули идею использования баланса в качестве альтернативного инструмента контроля инфляционных ожиданий. Они полагают, что это более оптимальный вариант, чем «агрессивное повышение ставки». Так ли это на самом деле? И какое повышение ставки можно считать «агрессивным»? Очевидно, такое изменение политики значительно повлияло бы на доллар. Но прежде, чем давать оценки, как, давайте взглянем на этот процесс с чисто экономической точки зрения.

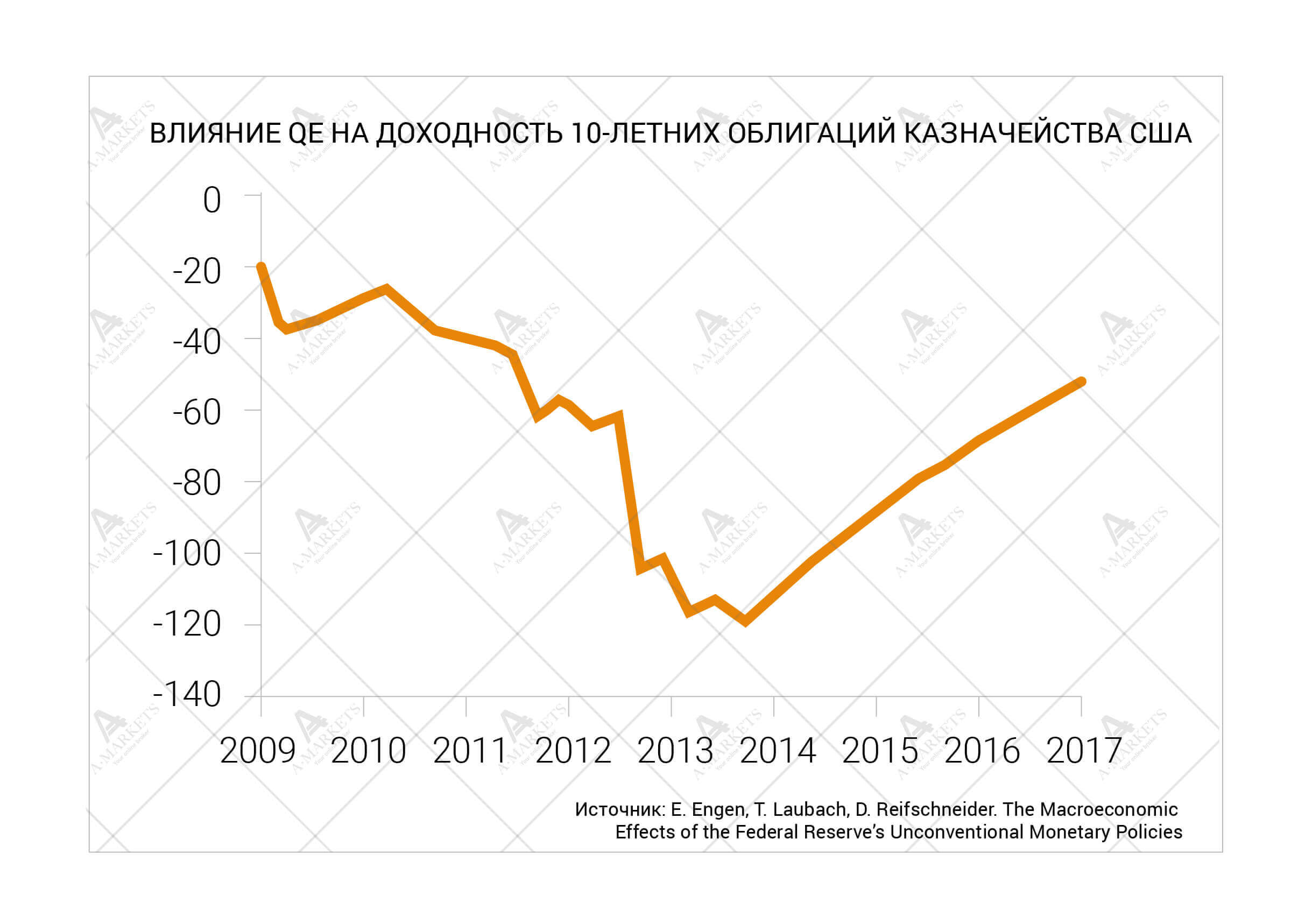

Общепринятым в академии сейчас считается тезис, согласно которому для рынка важнее накопленный объем QE, чем «поток» свежих денег. То есть факт прекращения скупки облигаций не изменяет политику, а вот уменьшение баланса – это, бесспорно, ужесточение. В свою очередь, количественное смягчение влияет на рынок посредством двух каналов: портфельного и сигнального. Смысл первого вполне понятен: центральный банк убирает с рынка определенный объем бумаг, в связи с чем их цена растет, а доходность падает. Если Федрезерв прекратит реинвестирование, предложение опять увеличится, что должно привести теперь уже к падению цен.

Но вот что важно: влияние на котировки в этой части может быть незначительным. Многочисленные исследования показывают, что все 3.5 трлн долларов QE снизили ставки по 10-летним трежерис на примерно 100-120 б.п. По оценке Джанет Йеллен, совокупный эффект той части количественного смягчения, которое провели в 2013-м году, в общем уменьшило 10-летние доходности показатели на 13 б.п. Это означает, что даже сокращение реинвестирования в будущем не должно спровоцировать значительный скачок ставок.

Проблема в том, что такие расчеты некорректны, они не учитывают «сигнальный» эффект (или эффект ожиданий). А он, тем не менее, считается более важным, чем даже реальные действия Федрезерва. Упомянутый выше 2013 год запомнился так называемым «taper tantrum», когда ФРС объявил о плавном сокращении программы стимулирования. В моменте это привело к переоценке ожиданий и все доходности по облигациям резко выросли. Позже, конечно, последовали разъяснения, что комитет не собирался ужимать программу резко. Но тот эпизод наглядно продемонстрировал, насколько чувствителен рынок.

Учитывая этот опыт, Федрезерв должен начинать сокращение баланса только при полной уверенности, что ему не придется идти на попятную. Собственные исследования ФРС показывают, что, запустив этот процесс, попытки отказаться от него будут крайне рискованными. Важно также хорошо подготовить рынки к грядущей волне ужесточения кредитных условий, дабы избежать системных потрясений.

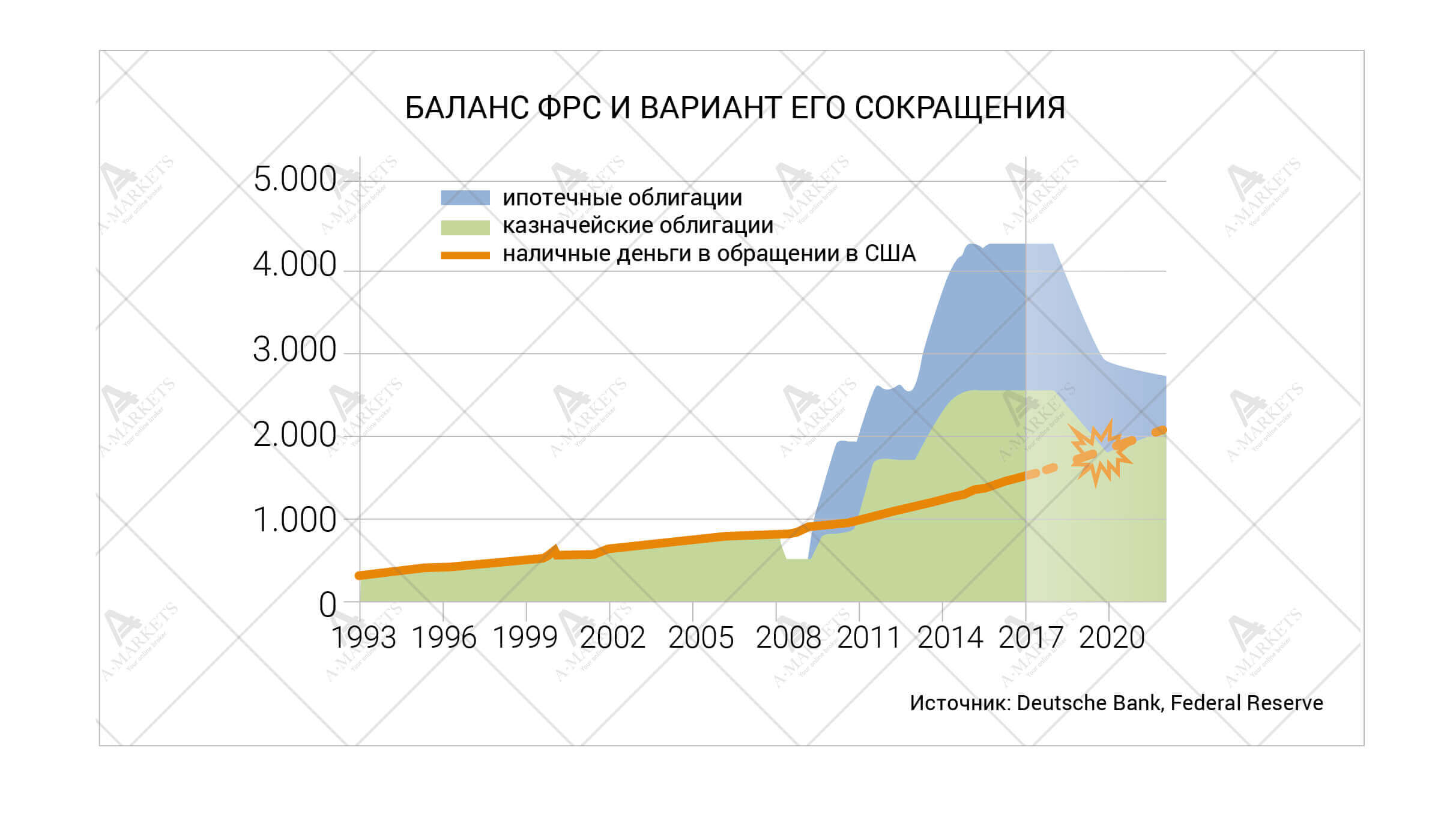

Во-вторых, с теоретической точки зрения, было бы разумно установить целевой объем баланса и сразу его объявить. Это значительно сократит уровень неопределенности и, опять же, поможет ослабить негативное влияние подобного шага на финансовые рынки. Мы полагаем, что размер активов, находящихся на счету ФРС уже никогда не вернется к докризисным уровням. Спрос на наличные деньги в обращении вырос и уже сейчас составляет около 1.5 трлн долларов. Ниже этой отметки баланс не будет снижен. В текущих экономических условиях реалистичнее предположить, что регулятор сократит объем активов до 2 трлн. и не пойдет ниже.

Но даже вышеупомянутые 2 трлн — это намного меньше, чем текущий баланс ФРС, размер которого на данный момент составляет 4.5 трлн долларов. Более того, начинать процесс его разгрузки в 2017-м (да и во время президентства Трампа в принципе) особенно рискованно. Федеральное правительство намеревается существенно увеличить бюджетный дефицит. Это подразумевает рост объема заимствования средств, который может достигнуть 500 млрд долларов в год и продлиться все следующее десятилетие.

И, конечно, вне зависимости от тактики, стратегически сокращение баланса ФРС – это однозначный позитив для доллара. Степень усиления валюты будет сильно зависеть от того, когда именно будет запущен процесс, а также от степени подготовленности инвесторов. Следует помнить, что со второй половины 2016 г. на отдельных рынках отмечается проблема с доступом к долларам. Сокращение ликвидности в банковской системе США, конечно, еще больше сократит глобальное предложение USD. Кросс-валютные свопы могут служить хорошим инструментом для определения тех стран, где сокращение баланса ФРС будет ощущаться наиболее сильно. Следует помнить, что устойчивое отклонение котировок этого контракта наблюдается даже в связке евро-доллар.

В завершение, хочется еще раз подчеркнуть, что любая ошибка в нынешних условиях может иметь катастрофические последствия для финансовой стабильности. Может оказаться, что ФРС начнет сокращать объем активов на балансе в условиях медвежьего рынка в облигациях. То есть фактически Фед возложит на падающий рынок бремя массивного дополнительного предложения. Члены ФРС несомненно будут тщательно подбирать слова в отношении сокращения баланса. Вот только обсуждение этой темы уже началось, и вопросов им не избежать. Рынки будут следить за каждым комментарием регулятора. И глядя на стремительно растущую неопределенность в общей экономической политике США, у Феда просто нет шанса на ошибку.

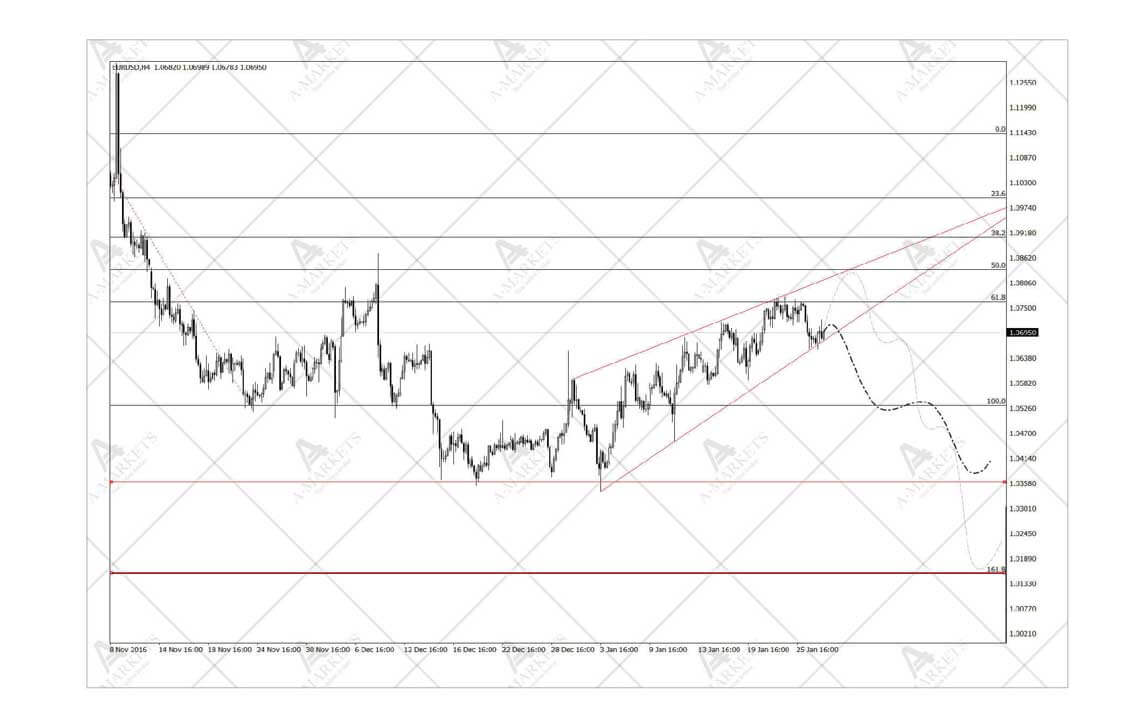

EURUSD: пока еще продолжает падение

Мы вновь открываем шорт по EURUSD у отметки 1.075, take-profit на 1.037, stop-loss на 1.083.

Евро все еще находится в понижательном тренде, и признаков его завершения нет. Мы не раз высказывали подобную точку зрения и по-прежнему ее придерживаемся. Как мы уже писали выше, дальнейшее ужесточение политики ФРС, вероятно, уменьшит глобальное предложение доллара и сделает его еще дороже. А поскольку рынки – это механизм дисконтирования ожиданий, то поддержка для американца может возникнуть задолго до фактического сокращения баланса Федрезерва.

А вот ЕЦБ, вероятно, будет бездействовать. Марио Драги связан политическими событиями: накануне важнейших европейских выборов накаляются споры вокруг миграционной проблемы, да и никаких положительных экономический новостей не поступает. Поэтому ужесточение политики сейчас совершенно не актуально. Более того, некоторые финансовые события откровенно настораживают. В первую очередь, уже вызывает тревогу автономное падение долгового рынка Италии. На наш взгляд, вопрос времени, когда спекулянты в лучших традициях хищников бросятся добивать периферию.

Технически EURUSD также требует еще одной волны вниз для завершения первого этапа долгосрочного снижения. Налицо тот факт, что текущие уровни предлагают хорошие точки входа. Целей остается две, и они обе находятся значительно ниже – у отметок 1.036 и 1.016. Движение к этим уровням станет завершением нисходящей волны, начавшейся в сентябре прошлого года, и за ним по классике должна последовать длительная коррекция.

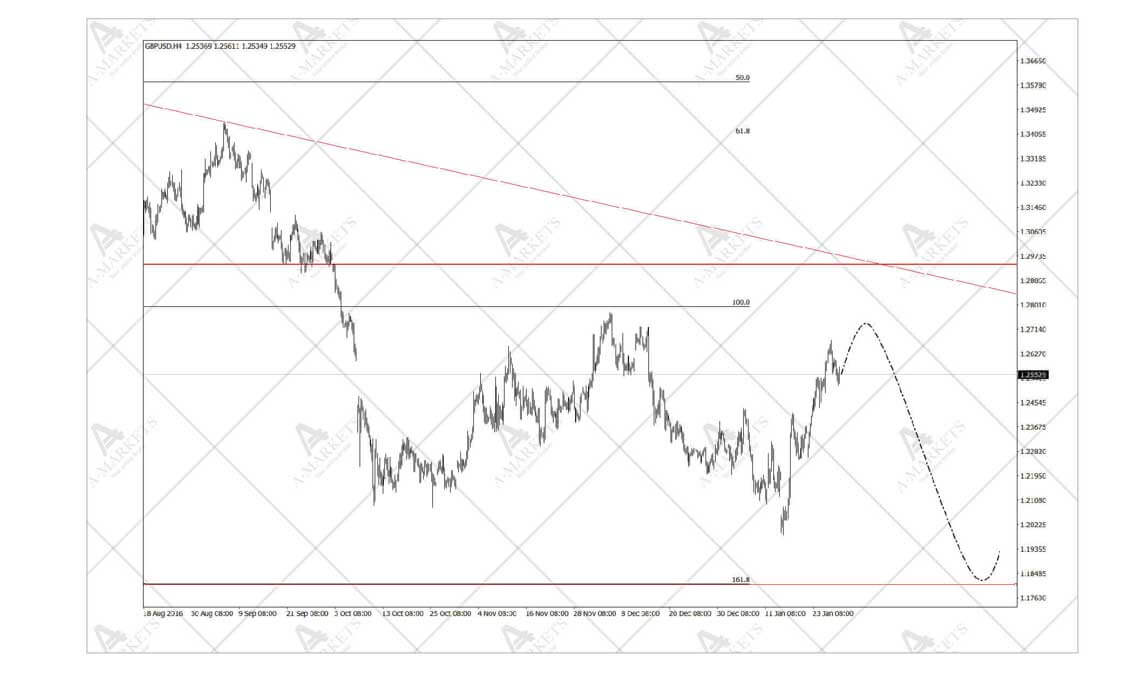

GBPUSD: все еще достаточно дорог, чтобы продавать

Мы будем вновь открывать шорт по GBPUSD у отметки 1.266, take-profit на 1.206, stop-loss на 1.282.

Торговать фунтом затруднительно ввиду высокой волатильности, присущей ему по природе. Стоит признать, мы недооценили коррективный потенциал пары (а наши take-profit были слишком консервативны). Но стратегически мы сохраняем убежденность в том, что стерлинг опустится ниже перед тем, как начать долгосрочное восстановление.

С технической точки зрения, GBPUSD теперь опять превращается в пару, которой управляют общие настроения по доллару. Так как мы считаем, что доллар совершит еще как минимум одно движение вверх в первой половине года, то для стерлинга ничего многообещающего не видим. Пара также не завершила длинную волну вниз, и, вероятно, вернется к отметке 1.18 в ближайшие недели. И даже дальняя цель 1.02 по-прежнему представляется реалистичной. Правда, чтобы увести фунт так далеко, инвесторам нужно четко понимать условия и структуру процесса Brexit.

Стоит отметить, что с фундаментальной точки зрения такой обвал может подарить любителям британских активов отличную точку входа. Любопытно, но Британия в 2016 г. росла быстрее всех развитых экономик, прибавив 2% к своему ВВП. Это больше, чем в остальных странах Европы и даже США. И хотя ставить эти цифры в основу каких-либо выводов еще рано, предпосылки для структурной перестройки экономики налицо.

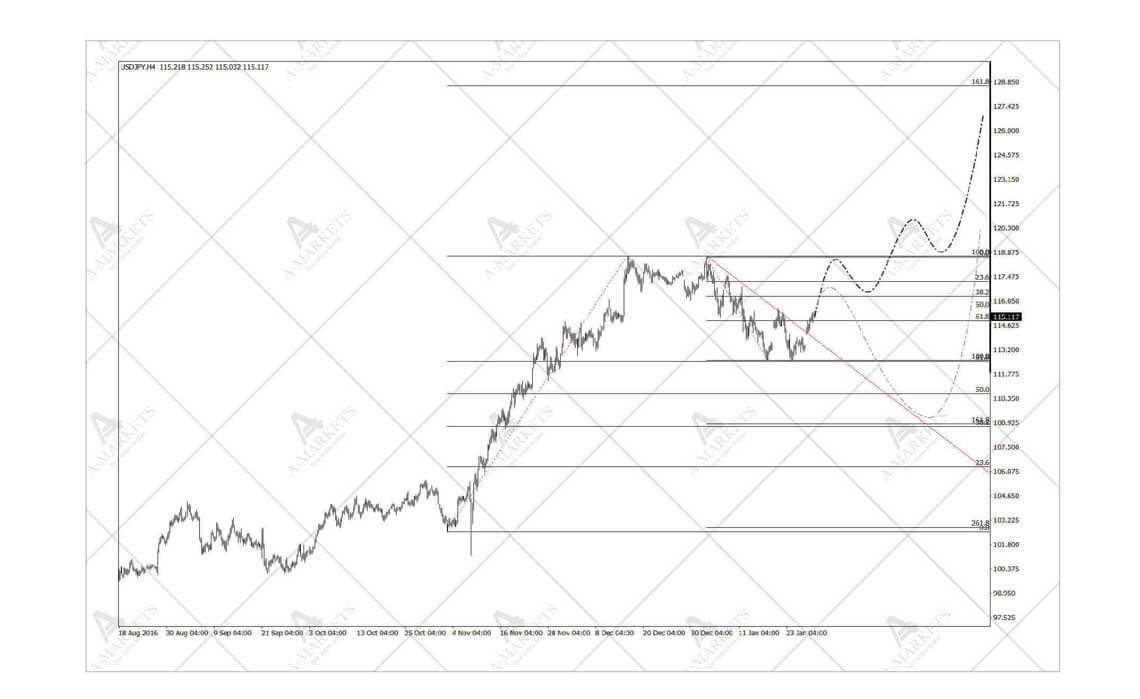

USDJPY: по-прежнему наш фаворит на 2017 год

Мы добавляем лонг на уровне 112.6, stop-loss на 111.8, возобновляем длинную позицию на 110.65 и 108.7, stop-loss на 108.2, take-profit на 123.3 и 128.9.

Иена — самое слабое звено среди большинства ликвидных валют. После прошлогодних продаж на глобальном долговом рынке разница ставок значительно увеличилась, и отток капитала из Японии усилился. Есть вероятность того, что JPY продолжит краткосрочную консолидацию вплоть до конца первого квартала, когда завершится репатриация. Сезонность, правда, в основном проявляется в марте, а до этого еще далеко. Так что рассматривать лонг можно и нужно сейчас.

Техническая картинка по USDJPY вполне понятна, и это классический рисунок из учебников по анализу движения цены, будь то технический, волновой или какой-либо другой. Первый этап движения вверх завершен. Пара отступила от своих декабрьских максимумов ровно на 38.2%. Коррекция может расшириться до 110.6 или даже 108.7, однако мы не хотели бы упустить хорошую точку входа и считаем текущие уровни привлекательными для открытия длинной позиции. Пара USDJPY будет очень чувствительна к обсуждениям действий американского регулятора и в 2017-м, скорее всего, протестирует уровни выше 120.

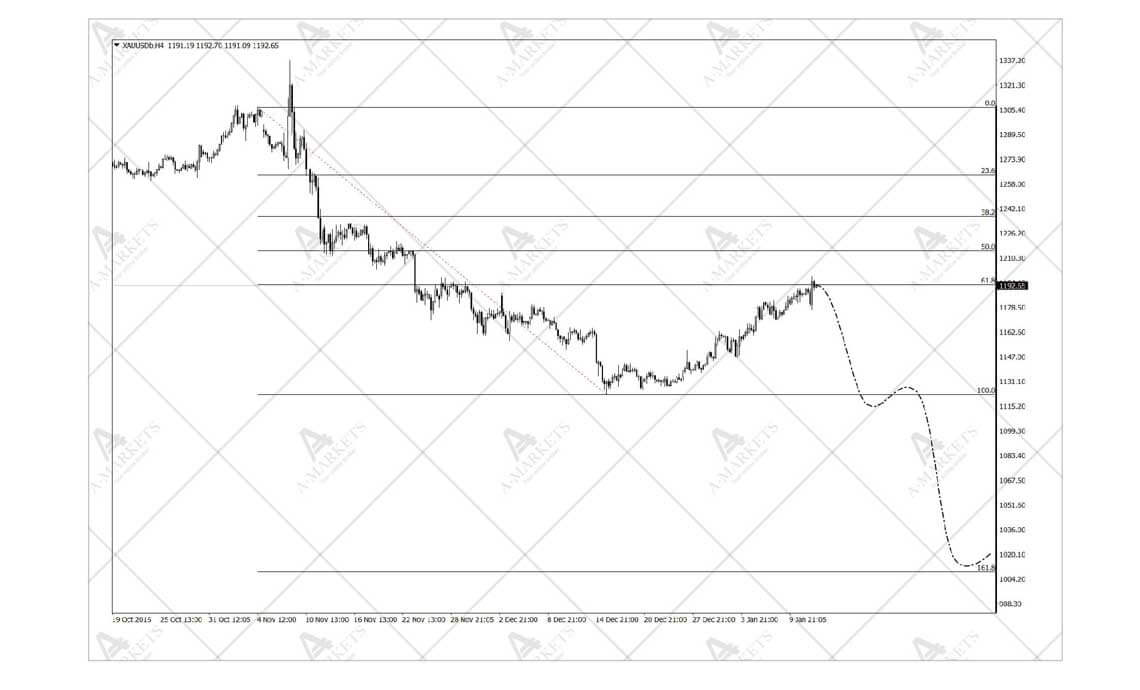

XAUUSD: сила доллара налицо

Мы открываем шорт в XAUUSD на отметке 1207.00, take-profit на 1027, stop-loss на 1232.

Ценовая динамика золота гораздо спокойнее той, что мы наблюдали на валютных рынках, и здесь техническая картинка хорошо читается. Желтый металл достиг краткосрочного максимума в 1220, но не смог пробить ни одного важного сопротивления на дневном или недельном разрезе. Коррекционное движение, похоже, себя исчерпало, и вполне вероятно, что золото снова начнет снижение.

Мы оставляем цели на уровне около $1000 без изменений. Стоит отметить, что металл продемонстрировал устойчивую корреляцию с индексом DXY и сейчас тоже являет собой «анти-доллар». Учитывая развития событий вокруг будущего монетарной политики США, вполне разумно восстановить короткие позиции в золоте. Кроме того, история показывает, что драгоценные металлы слабеют на фоне роста ставок. А это главный тренд последних месяцев, который наверняка останется с нами надолго.

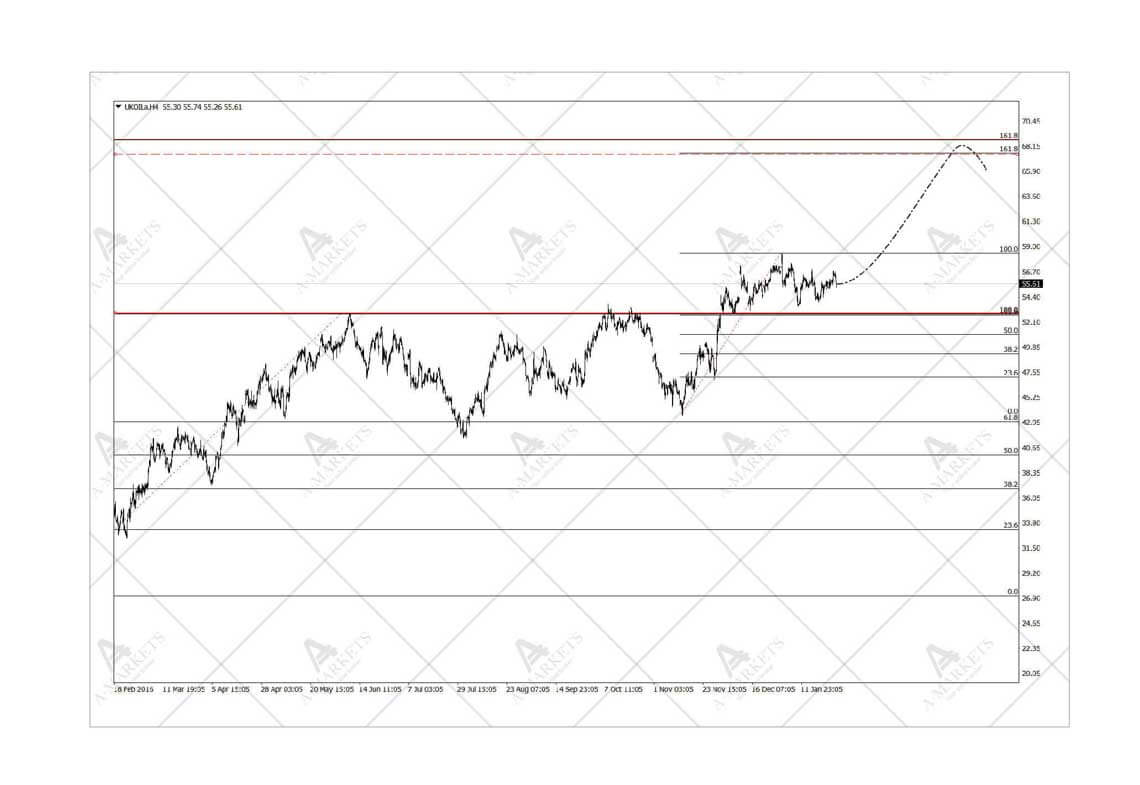

Brent: ставка на решительность Трампа и покладистость ОПЕК

Мы покупаем фьючерсы на нефть ближайшего месяца на 53.2, take-profit на 59.8, а затем 66.6, stop-loss на 51.8.

Промышленное сырье остается одним из сильнейших классов активов. Нефть и медь демонстрируют уверенные результаты. И хотя стоимость барреля нефти марки Brent застряла в диапазоне $53-56, цены сумели проигнорировать все негативные заголовки января. А последние новости вообще постепенно обретают бычий для нефти окрас, и могут увести котировки выше.

Главной темой является реализация соглашения о сокращении добычи ОПЕК. Последние данные показывают, что уже в январе картель сократил производство на 900 тыс. баррелей в сутки, а это около 75% от всего объема снижения, о котором договорились производители. Также сообщается, что программу снижения добычи полностью выполняют и страны, не входящие в ОПЕК, включая Россию.

Пожалуй, единственным негативным аспектом для нефти являются спекулятивные настроения. На рынке опять сформировалась исторически максимальная длинная позиция в нефти (хотя рекорд по чистой длинной позиции не достигнут). Это означает, что покупателей осталось немного, и движение вверх может быть затруднительным. Тем не менее, наши подсчеты показывают, что коротких позиций по-прежнему достаточно, чтобы позволить Brent достичь отметки $60. Сохраняется и цель $68, однако оттуда мы «перевернемся» и сформируем долгосрочный шорт. Опять же, важно отметить, что нефть положительно коррелирует с долларом с середины 2016 года. А это значит, что скачок Brent легко может сочетаться с падением EURUSD к отметке 1.036.

Аналитические обзоры и комментарии к ним отражают субъективное мнение авторов и не являются рекомендацией к торговле. AMarkets не несет ответственности за возможные убытки в случае использования материалов обзора.