31 января 2024

Автор прогноза — Николай Корженевский, аналитик компании AMarkets, автор и ведущий программы «Экономика. Курс дня» на телеканале «Россия 24».

Ключевые моменты:

- В ФРС все отчетливее понимают, что опоздали с «нормализацией», и перешли к тактике растягивания времени. Мы по-прежнему ожидаем либо одного повышения ставок в 2016 г., либо четкого намека на ужесточение в начале 2017 г..

- Неопределенность глобальной экономической политики достигла критических уровней. На горизонте 6-9 месяцев теперь вероятны резко негативные рыночные события.

- Драгметаллы по-прежнему остаются интересной покупкой, особенно против валют «количественного смягчения» (евро, фунт, японская йена).

Не стоит пугаться чувства непонимания происходящего. Это для трейдеров теперь та самая «новая нормальность», выражаясь словами Бена Бернанке. Неопределенность глобальной экономической политики достигает новых высот – и работа на рынке становится все более сложной. Корреляции и межрыночные паттерны меняются стремительно, хотя и не совсем беспорядочно. Общие тенденции сильно напоминают ситуацию 2007—2008 годов, когда различные классы активов демонстрировали схожую динамику. Сегодня в глобальной финансовой системе все еще достаточно ликвидности, которая продолжает раздувать рынки.

Долговой сектор начинает претендовать на статус главной долгосрочной финансовой проблемы. От сверхмягкой политики центробанков, очевидно, выиграли в первую очередь облигации, поскольку именно на них нацелены всевозможные программы количественного смягчения. Несомненно, действия регуляторов существенно искажают ценообразование. Но все же спрос на ликвидные облигации (особенно имеющие рейтинг вблизи ААА) остается исключительно высоким. Сохраняющаяся покупка подразумевает, что ралли еще не завершено, но оно уже находится в зрелой фазе. Это само по себе не может не вызывать беспокойства. К тому же еще не известно, чем в конечном итоге обернется ужесточение политики Федрезерва.

Однако именно Федрезерв пока снова и снова успокаивает рынки. Волна покупки риска, на которой завершился июль, была вызвана именно решением ФРС в очередной раз оставить базовую ставку без изменений. Кроме того, не поступило сигнала о том, что ужесточение грядет в сентябре. В последнем заявлении комитета отсутствует формулировка, которая обычно намекает на предстоящее увеличение ставок. В стейтменте лишь говорится о том, что риски для экономического роста существенно уменьшились. Однако они все еще угрожают стабильности. Представители регулятора также отметили, что они «мониторят» глобальное экономическое и финансовое развитие. А это четкий признак того, что ФРС еще не готова двигать ставки вверх.

Все это сказывается на долларе. Перед первым ужесточением политики ФРС в декабре прошлого года американец был на подъеме. Факт ужесточения, согласно старой традиции, рынок начал продавать, и с тех пор валюта слаба. Прошло 7 полных месяцев, и у Федрезерва не получилось продолжить нормализацию своей политики вот уже пять совещаний подряд. И хотя члены правления по-прежнему придают «ястребиный» окрас своим формулировкам, пытаясь убедить рынки в готовности к повышению ставок, этому уже мало кто верит. Прекрасным примером здесь стало то же июльское заседание — все намеки на возможное увеличение ставок в сентябре были попросту проигнорированы участниками рынка. Как заверила Джанет Йеллен, каждое заседание ФРС — «живое», т.е. их исход однозначно не определен, и в сентябре ставки могут все же оказаться выше. Но реакция доллара на эти слова вам, вероятно, хорошо известна – он потерял к корзине почти 2%. Вероятность повышения ставок в сентябре рынок оценивает в 20%, и мы думаем, что в ближайшие неделю-две эта величина упадет до нуля.

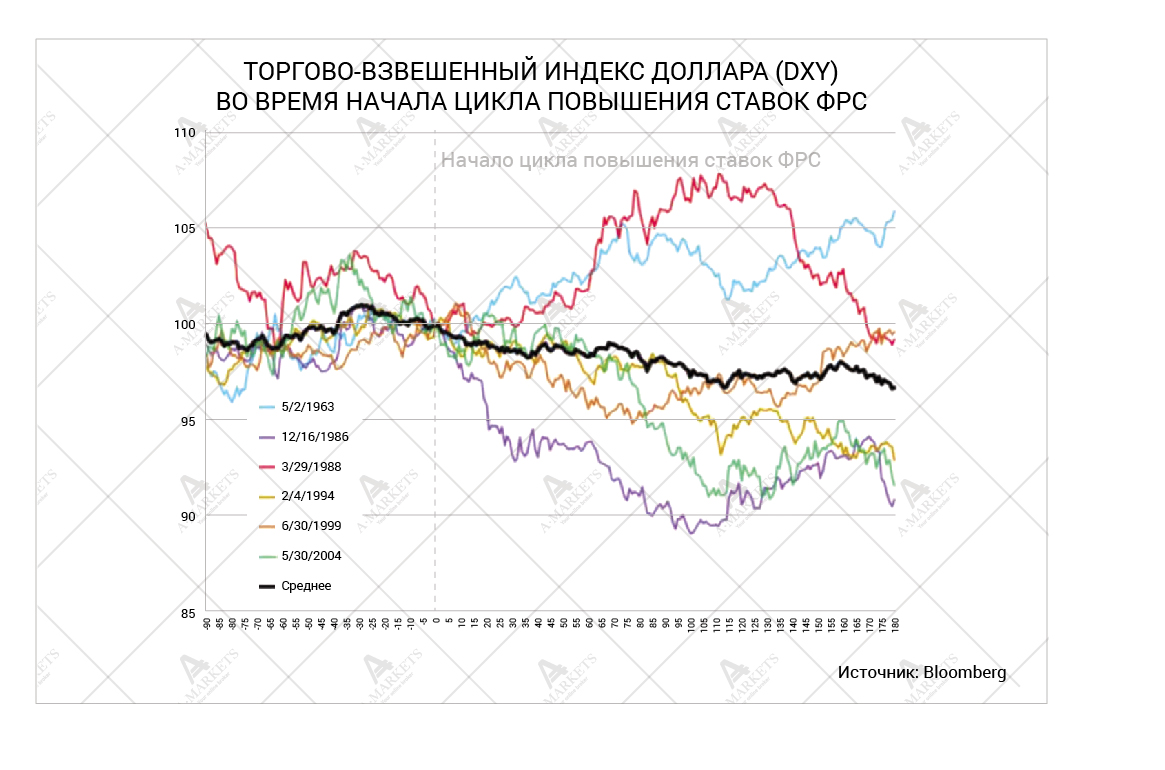

Впрочем, если мы обратимся к истории, то обнаружим, что ничего нового не происходит. Доллар, как правило, сдает позиции после первого подъема ставок и остается слабым на протяжении 8-9 месяцев. Да, ситуации 1983 и 1988 годов не соответствовали этому правилу, однако оба случая были весьма специфичны и считаются исключением по любым финансовым и макроэкономическим меркам. Даже если принимать во внимание вышеупомянутые случаи, американская валюта теряет в среднем 5% торгово-взвешенного индекса (DXY) за три квартала. Мы полагаем, что в 2016 году этот паттерн повторится. Если так, то распродажа американца, вероятнее всего, находится на заключительном этапе. Она еще не завершена: и разница ставок, и свопы показывают, что доллар все еще несколько переоценен. Однако к концу года равновесие должно восстановиться. Мы также по-прежнему ожидаем, что ФРС повысит ставки, как только все основные риски будут устранены. Наиболее вероятным месяцем теперь представляется декабрь. Осталось лишь посадить в Белый дом Хиллари Клинтон. А общая экономическая ситуация и так уже давно сложилась в пользу более жесткой кредитно-денежной политики.

Наш основной сценарий также предполагает, что покупка риска пока останется повышенной. Продолжаются спекуляции на тему готовности ЕЦБ, Банка Англии и Банка Японии смягчать монетарную политику на фоне выжидающего Федрезерва. Однако мы еще раз обращаем внимание на то, что рынок облигаций начинает подавать признаки перегрева, а значит и все остальные трейды, связанные с ним, тоже в зоне повышенного риска. Мы считаем покупку драгоценных металлов, в особенности серебра, против EUR, GBP и JPY наиболее жизнеспособной идеей в нынешней ситуации.

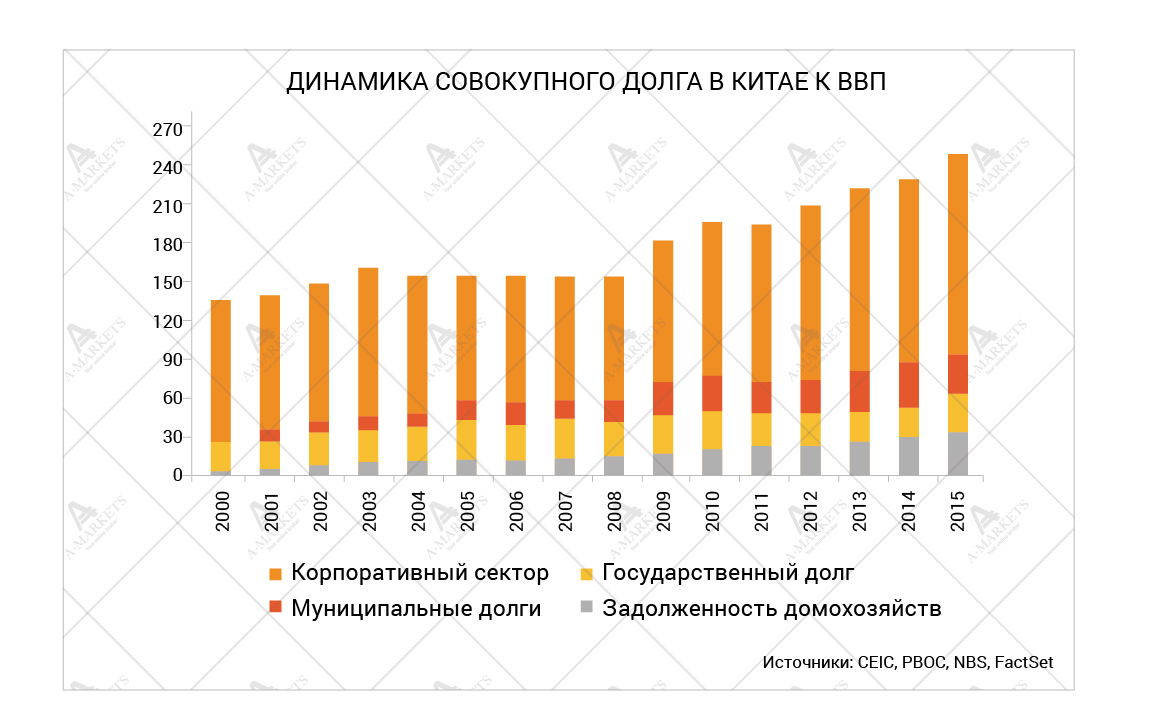

Различные программы QE также обычно считаются позитивом для высокодоходных валют, а также валют развивающихся регионов. Однако сейчас и к этому классу активов следует походить крайне разборчиво. Во-первых, возможная девальвация юаня создает колоссальную угрозу для всего спектра валют EM. Недавние события на китайском рынке носят выраженный негативный оттенок. Рынок корпоративных облигаций выглядит уже почти мертвым, а вот совокупный национальный долг стремительно растет благодаря чрезмерным правительственным расходам. Его размер уже где-то вблизи теоретического предела. На это указывает резкое падение эффективности стимулирования: каждый новый доллар долга не дает и доллара нового ВВП. Другими словами, фискальные мультипликаторы упали до неприемлемо низкого уровня. Подобные ситуации обычно заканчиваются полномасштабным кризисом финансовой и банковской системы, и мы, безусловно, не исключаем такого варианта развития событий в Китае. На практике это опять же говорит в пользу драгметаллов, а не EM-активов.

Во-вторых, многие развивающиеся рынки все еще обременены своими собственными экономическими и политическими проблемами. По большей части это индивидуальные случаи, однако их слишком много. Каждая вторая страна с формирующимися рынками столкнулась с серьезным структурным экономическим или политическим кризисом. Последний пример – всем известная обстановка в Турции. Цель по USDTRY — это 4, и вопрос лишь в том, что поможет паре ее достичь: сильный доллар или слабая лира. Так что, если вы планируете сделать вложение в развивающийся рынок, было бы разумно обратить внимание на RV-позиции. Вхождение в лонг по RUBTRY нам кажется хорошей идеей.

EURUSD: краткосрочного давления вниз не обнаружено

Евро по-прежнему является валютой с существенными изъянами, и мы бы с радостью его продавали. Однако в мире множества мягких кредитно-денежных политик обнаружение правильной точки входа — это искусство. Со стороны евро мало, что изменилось: ЕЦБ по-прежнему печатает 80 млрд евро каждый месяц, и продолжит делать это в августе. Следующее заседание намечено на сентябрь, и есть вероятность того, что Марио Драги увеличит объемы программы скупки активов до 90-100 млрд в месяц и/или продлит ее. Однако для этого требуется, в частности, слишком крепкий евро. Так что рост пары EURUSD является в некотором смысле необходимым условием для новых действий со стороны ЕЦБ.

Со стороны доллара все пока как-то слишком нежно. Федрезерв делает все возможное, чтобы условия кредитования оставались как можно более благоприятными. А это подразумевает, в частности, несильный доллар (именно несильный, а не слабый). Политика ФРС в явном виде ориентирована на внешние риски, а глобальная финансовая стабильность теперь является частью функции реагирования ЦБ. Фактически именно ситуация в Китае и Brexit заставили комитет воздержаться от включения формулировки о «сбалансированных рисках» в июльское заявление. Безусловно, значимую роль играют и предстоящие президентские выборы. На этот раз политика может повлиять на денежно-кредитную систему (чего обычно в США не происходит). Программа Трампа, если он получит власть, способна радикально изменить экономический ландшафт страны. И управляющие наверняка будут это учитывать.

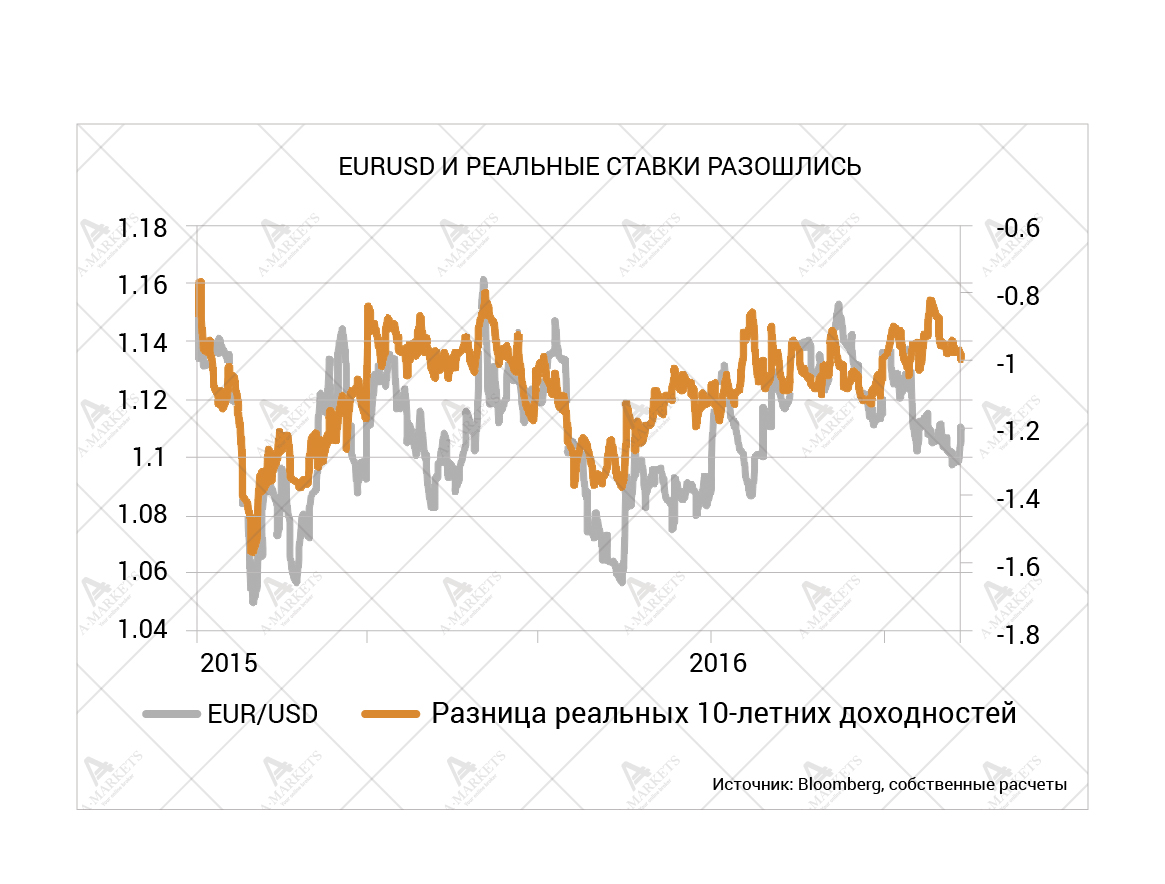

Совокупность нерешительности ФРС и терпеливости ЕЦБ оставляет EURUSD без четкого тренда. Мы предполагаем, что пара в августе будет торговаться в широком диапазоне 1.08-1.15, и сейчас нацелена на его верхнюю границу. Внутридневные просадки сейчас выглядят благоприятно для тактических покупок. Однако это краткосрочная и спекулятивная стратегия. Ближе к концу августа могут вновь возобладать фундаментальные факторы. Главным событием месяца станет выступление Джанет Йеллен на ежегодном симпозиуме в Джексон-Хоуле, которое запланировано на 26-е число. Мы ожидаем, что госпожа председатель огласит стратегию ФРС по нормализации процентных ставок в свете сохраняющихся внешних рисков. Если ее план будет достаточно убедительным, доллару удастся вновь найти поддержку. Но только факт дальнейшего повышение ставок может заставить пару EURUSD вырваться из привычного диапазона и нацелиться на 1.045.

GBPUSD: однозначно в опасности

В то время как с EURUSD пока все не очень ясно, ценовая динамика GBPUSD хорошо понятна. Здесь уверенно закрепился долгосрочный тренд на понижение, в котором пока наступила пауза. Фунту удалось отстоять уровень 1.3, и пока торговля перешла в диапазон 1.32-1.33. Пауза ФРС наверняка проявится и здесь, и в ближайшие несколько недель подтолкнет пару еще выше. Мы ожидаем, что фунт вернется к отметке 1.38. И вот в этот момент станет главным кандидатом на продажу. Слабый фунт жизненно необходим британской экономике. С точки зрения платежного баланса, равновесная стоимость GBPUSD находится чуть выше отметки 1.2, и мы твердо уверены, что в конце концов пара туда и придет. Крайне важно, что вмененная волатильность до сих пор четко указывает на упавшее инвестиционное качество фунта. Риски, вызванные Brexit, никуда не исчезли и исчезать не собираются. GBP по своим финансовым параметрам теперь похож на типичную валюту развивающейся страны.

Временная стабильность фунта основана на трех моментах. Во-первых, появилась важная новость о покупке британской компании японской корпорацией – размер сделки 24 миллиарда фунтов стерлингов. Эта сумма должна покрыть дефицит текущего счета платежного баланса в ближайшие месяцы. Во-вторых, премьер-министр королевства Тереза Мэй заявила, что статья 50 Договора о Европейском союзе не будет задействована в этом году. И в-третьих, Банк Англии занял осмотрительную позицию в отношении денежно-кредитной политики и решил повременить с ее смягчением. Мы полагаем, что этот позитивный момент скоро закончится и британец снова окажется под ударом. По нашему прогнозу, уже в этот четверг Марк Карни и коллеги понизят ставку на 25 б.п. и поднимут вопрос возобновления QE. Таким образом, даже спекулятивная длинная позиция по GBPUSD представляется нам неприемлемой ввиду колоссальной концентрации рисков.

XAUGBP, XAGEUR: наши любимые кроссы

Наиболее интересно сейчас открыть лонг по корзине драгоценных металлов против корзины валют фондирования. У этих пар есть хороший фундаментальный потенциал, да и техническая картинка кажется нам благоприятной. Лонг по золоту и серебру имеет экономический смысл, ведь они – лучшая защита от злоупотреблений печатным станком со стороны центробанков. Пока Федрезерв выжидает, а в Европе и Японии количественное смягчение ведется полным ходом, избыточная ликвидность продолжает поступать на рынок. И золото, и серебро — это как раз способ поиграть на притоке ликвидности. Однако следует помнить, что эти активы не дают процентной доходности. Поэтому они будут представляться хорошим вариантом для инвестиций лишь до тех пор, пока ФРС не решит возобновить повышение ставок. Когда же это случится, доллар станет слишком заманчивой альтернативой. Поэтому именно покупка кроссов. С тактической стороны, то есть для краткосрочных сделок, пока приемлем и простой лонг против доллара.

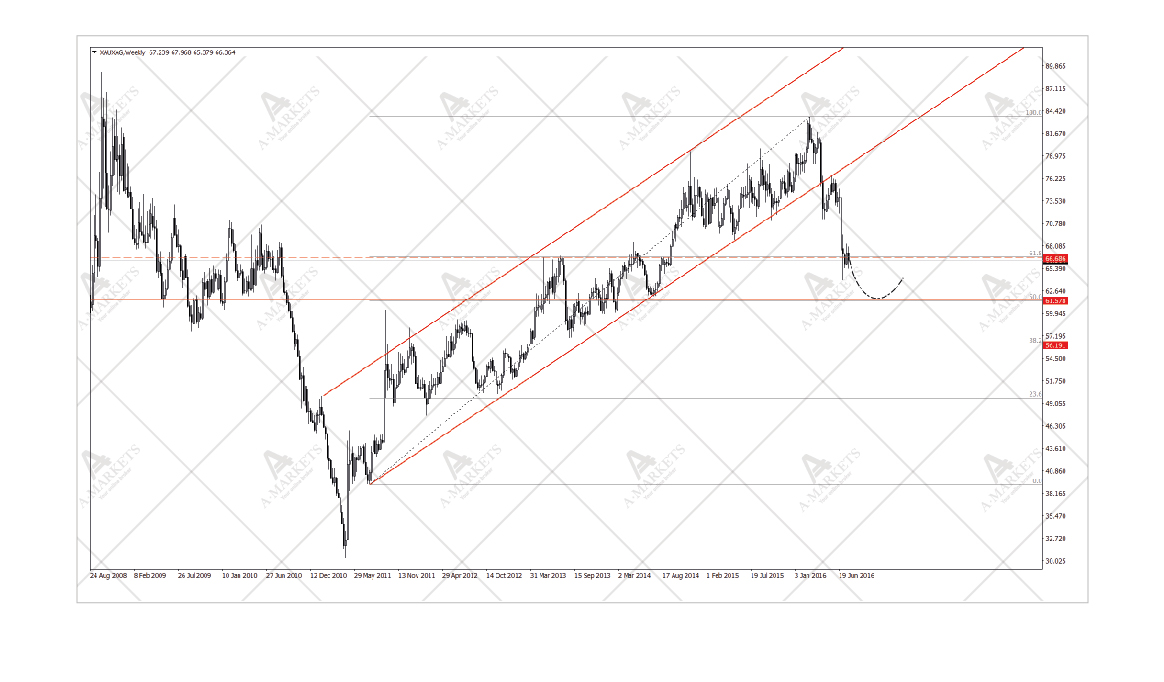

С технической точки зрения, металлы завершили пятилетний тренд на понижение и теперь снова возвращаются к росту. Но даже если рассматривать данное движение как коррекционное, скачок будет неслабым и растянутым во времени. И XAUUSD, и XAGUSD уверенно вошли в растущий тренд. Согласно нашей консервативной оценке, к концу года первая пара достигнет отметки 1515, а вторая — 24.3. Это подразумевает прирост в 12% и 20% соответственно. Если же ФРС подведет и перенесет ужесточение в 2017 г., мы значительно повысим озвученные цели. Мы также отмечаем, что серебро выглядит сильнее. XAUXAG движется к следующему уровню коррекции на отметке 61.6.

Аналитические обзоры и комментарии к ним отражают субъективное мнение авторов и не являются рекомендацией к торговле. AMarkets не несет ответственности за возможные убытки в случае использования материалов обзора.