31 января 2024

Автор прогноза — Николай Корженевский, аналитик компании AMarkets, автор и ведущий программы «Экономика. Курс дня» на телеканале «Россия 24».

Ключевые моменты:

- Brexit – это трагедия масштаба Bear Stearns, а не Lehman.

- Исход референдума в Британии значительно увеличивает общую неопределенность на рынках.

- Вследствие этого аппетит к риску останется слабым, а волатильность — повышенной.

- Фунт – главный аутсайдер, евро в зоне риска, а золото теперь фаворит.

И все-таки Brexit состоялся. Как и ожидалось, референдум о членстве Великобритании в ЕС стал главным событием июня. Результаты предварительных опросов показывали баланс сил противников и сторонников Brexit, поэтому в нашем предыдущем отчете мы проанализировали как положительный исход, так и отрицательный, и описали, как фунт отреагирует на оба. Вместе с тем, мы решили не вдаваться в общие последствия выхода страны из Евросоюза, поскольку вероятность такого исхода референдума в 50% казалась нам просто результатом того, что тему слишком активно обсуждают в прессе.

И все же британский народ сделал свой выбор. Пора отбросить домыслы и принять это как факт. Brexit теперь является главным сценарием и основной предпосылкой при построении любой модели, будь то финансы, макроэкономика или что-либо еще. Конечно, европейские политики начнут ухищряться, дабы сохранить королевство в составе ЕС. Есть даже вероятность того, что данный вопрос будет вынесен на повторный референдум. Однако мы полагаем, что 23-го июня было принято необратимое решение, и условия выхода страны из ЕС будут сформулированы в течение года. В итоге, Британия, вероятно, станет ассоциированным членом Евросоюза, что должно обеспечить преемственность торговли и финансовых потоков. Хотя и другие, более тяжелые сценарии, исключать на данном этапе ни в коем случае нельзя. Правда в том, что никто не знает, как правильно включать Brexit в системный анализ. Чрезвычайно повысилась среднесрочная неопределенность. В этом – чудовищный, непоправимый ущерб британского референдума.

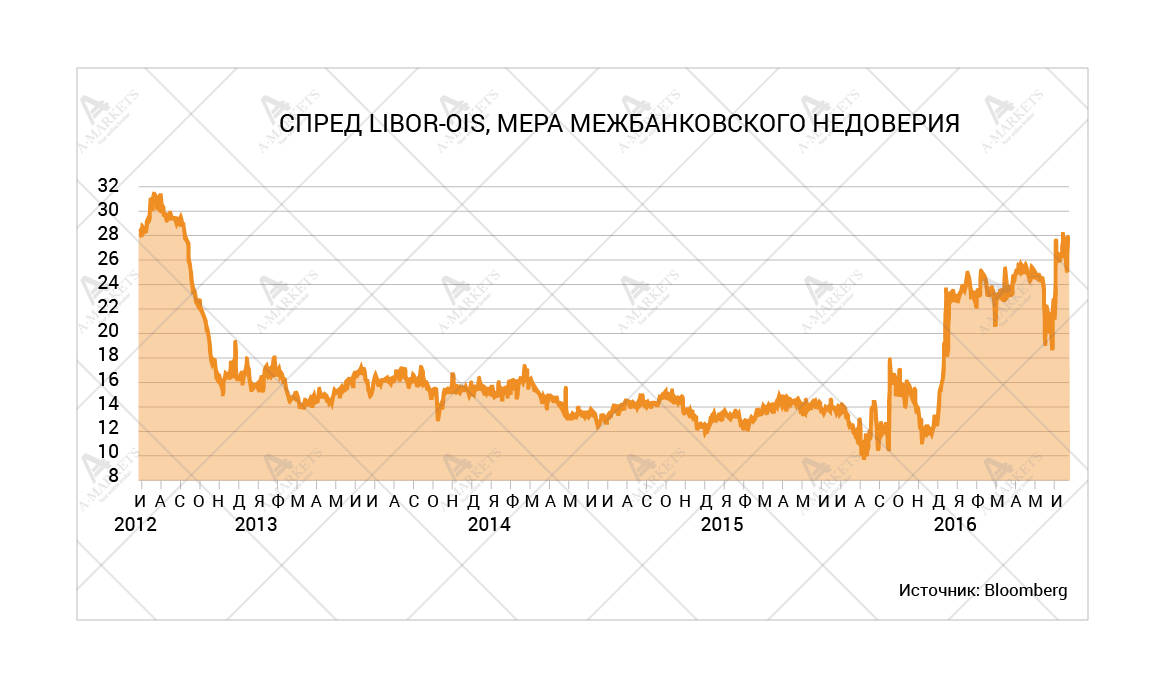

На практике главным пострадавшим окажется банковский сектор. И акции, и облигации (особенно «младших» выпусков) уже и так сильно пострадали, и, вероятно, останутся под давлением. Это, в свою очередь, приведет к повышенной волатильности. Меры контрагентского риска двинулись вверх, хоть пока и несильно. Есть опасение, что в конечном итоге это может привести к нехватке капитала и/или ликвидности в одном из относительно крупных учреждений. Мы хотим подчеркнуть, что сейчас это не представляет непосредственной угрозы, главным образом из-за того, что современная монетарная политика принципиально отличается от той, что существовала, например, в 2008-м году. Тем не менее, никто не застрахован от масштабной дестабилизации. В конце концов, настроения на финансовых рынках диктуются доверием, и именно оно было утрачено.

Углубившись в анализ отрицательного исхода Brexit, можно сделать весьма тревожные наблюдения. С точки зрения социально-экономических групп, 57% верхних слоев среднего класса высказались за сохранение членства своей страны в Евросоюзе. Все те слои населения, у которых дела обстоят похуже (нижний средний класс, квалифицированные кадры, а также полуквалифицированные и неквалифицированные рабочие), предпочли проголосовать против. Эти люди почти ничего не получили от глобализации и развития финансовых рынков. Они сталкиваются со снижением реальных заработных плат, и большую часть своей жизни уделяют именно этой проблеме. А ведь она характерна для многих развитых стран, например, США, где реальные доходы почти не увеличивались уже десятки лет.

Стоит также упомянуть и другие возможные источники нестабильности в мировой политике помимо Brexit. В нашем июньском обзоре мы подробно рассмотрели предстоящие президентские выборы в США. С тех пор мало что изменилось. У Дональда Трампа по-прежнему хорошие шансы на победу, а Хиллари Клинтон все еще не может справиться со своим заоблачным антирейтингом. Согласно последнему опросу Wall Street Journal, проведенному среди тысячи зарегистрированных избирателей, Клинтон опережает Трампа на 5 п. п. Это значит, что их шансы сравняются, если в гонку включится еще один кандидат. Учитывая то, что Америка обременена социальными проблемами, так похожими на те, с которыми борется Великобритания, легко представить, что Трампу все-таки удастся завоевать большинство голосов.

Таким образом, к концу 2016-го года ситуация на мировой арене может кардинально измениться. Великобритания оказывается в процессе развода с Евросоюзом, в США могут избрать весьма неординарного президента с сомнительной программой, и все это происходит на фоне замедляющегося глобального роста. Как мы уже говорили, это уже привело к всплеску неопределенности на рынке. Для покупки риска или долгосрочных инвестиций условия крайне неблагоприятные. Ничего приятного нет и в краткосрочных последствиях Брекзита. Самыми важными из них являются:

- гораздо более слабый фунт стерлингов;

- хороший спрос на золото и другие драгоценные металлы;

- рост волатильности и сохранение ее на высоком уровне;

- общая продажа риска в разных формах.

Чуть позже мы подробно остановимся на этих пунктах. Но перед этим – еще несколько общих наблюдений.

Brexit несомненно принес немало хлопот монетарным властям развитых стран. Исход референдума практически исключил вероятность того, что в ближайшее время Федрезерв станет ужесточать политику. Сейчас мы ожидаем лишь одного повышения процентных ставок в декабре, уже после президентских выборов в США, и только если победу одержит Хиллари Клинтон. Если же к власти удастся прийти Дональду Трампу, Фед будет выжидать весь 2016-й год, а возможно и первую половину 2017-го года.

Вместе с тем, Brexit также полностью меняет общий взгляд и рыночное восприятие последних решений ФРС. Еще месяц назад действия Джанет Йеллен называли слишком мягкими и обвиняли ее в нехватке смелости ужесточить политику. Начались даже разговоры о том, что управляющие рискуют потерять контроль над ситуацией. Теперь же ее считают мудрым лидером, который смог предугадать неприятные последствия референдума и избежать огромной ошибки, ведь повышение процентных ставок могло бы усугубить и без того тяжелый рыночный стресс.

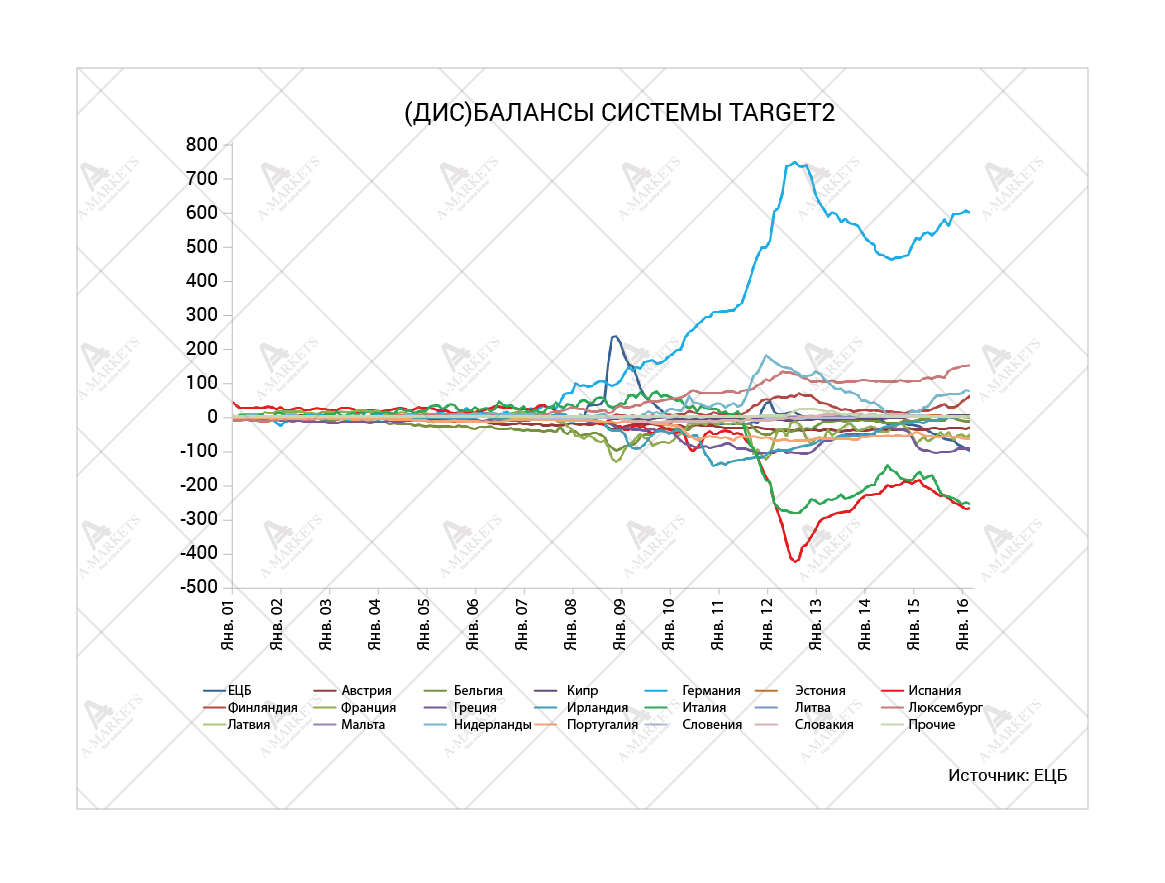

Недавние события также представляют собой большой вызов для Еврозоны. Во-первых, в прошлом месяце начались всеобщие выборы, которые пройдут в пяти крупнейших экономиках Евросоюза – Германия, Франция, Италия, Испания и Нидерланды. И хотя никаких неожиданных поворотов событий не предвидится, рынки все равно частично дисконтируют и плохие сценарии, просто на всякий случай. Во-вторых, происходит масштабная распродажа облигаций периферийных стран, очень похожая на ту, что наблюдалась в 2011-2012 гг. Это ясно показывает, что рынок не считает их долг безопасным, и что большинство инвестиций в этот сегмент были чисто спекулятивными. Возобновившееся медвежье давление увеличивает риск для баланса ЕЦБ, и, как следствие, для евро. Учитывая объем QE и масштабы накопившихся дисбалансов системы TARGET2, это в конечном итоге может привести к настоящему валютному кризису.

GBPUSD: привыкаем к новой реальности

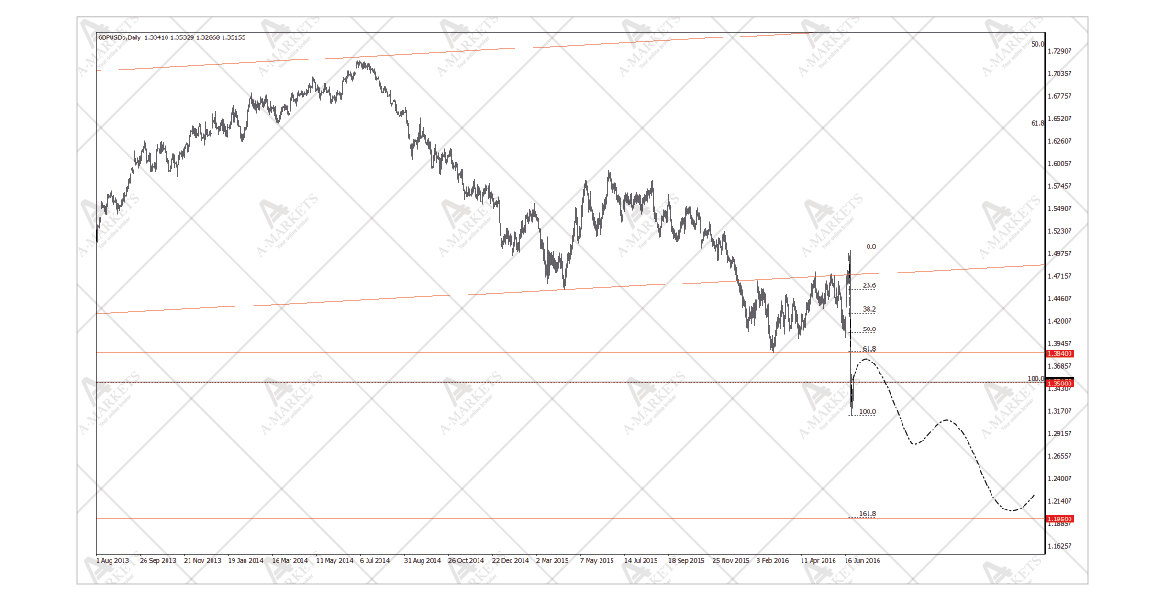

В прошлом месяце мы предположили, что фунт сделает движение как минимум в 4 фигуры вверх или вниз, в зависимости от исхода референдума. Фактическая ценовая динамика британца позволила проверить эти оценки на фактах. Накануне референдума, вероятность выхода по версии букмекеров упала до 12%. В этот момент фунт протестировал отметку 1.5. Когда же суровая реальность дала о себе знать, фунт рухнул до минимума в 1.32. Он немного задержался на отметке 1.4, затем покатился вниз в условиях неликвидного рынка, но потом скорректировался вверх в ходе европейской торговой сессии.

О чем говорит данная ценовая динамика? Во-первых, даже «толстые хвосты» наших моделей оказались недостаточно толстыми, чтобы предсказать такую волатильность. Но и эта волатильность несет в себе дополнительную информацию. Судя по комбинации цен и объемов, на уровне 1.5 исполнился большой барьерный опцион. Кто-то получил на баланс большую длинную позицию в GBPUSD, а кто-то, соответственно, встал в шорт по очень хорошей цене. Подтверждением данной гипотезы является ход торгов около 1.4, когда кто-то большой на каждом проявлении спроса моментально отдавал в рынок крупные объемы.

Мы думаем, что диапазон 1.38-1.4 станет сильным среднесрочным сопротивлением. Если он все-таки будет протестирован в ближайшие недели, это станет прекрасной возможностью аккумулировать шорт по GBPUSD c целью 1.28, а затем и 1.2 (да-да, настолько низко). Если судить по платежному балансу, здесь находится фундаментальное равновесие. Мы также полагаем, что Банк Англии снизит процентные ставки хотя бы один раз в этом году, что может вызвать еще одну порцию QE.

Стоит отметить, что мы не готовы открывать лонг по EURGBP, так как этот кросс – просто бомба замедленного действия. Конечно, краткосрочный потенциал движения вверх очевиден, но он не стоит всех скрытых рисков. Тем, кто пытается уйти от лонга в долларе, мы бы предложили рассмотреть шорт по GBPRUB. Речь об этом пойдет ниже.

Мы будем продавать GBPUSD на восстановлении к 1.38 с целью 1.28, а затем 1.2.

XAUUSD, XAGUSD: золото и серебро вдруг стали ценнейшим активом

Мы наблюдаем волну скупки драгоценных металлов. Внезапный ураганный спрос в основном связан с тем, что инвесторы ищут тихие гавани для капитала. Всех сейчас не столько волнует возможность заработать, сколько необходимость сохранить заработанное. Золото и серебро очевидно вышли из своих привычных диапазонов и сейчас возвращаются в восходящий тренд. Brexit и вся связанная с ним неопределенность — одна из двух главных причин ралли на рынке драгметаллов.

Вторым важным фактором являются спекуляции на тему того, что Федрезерв теперь не сможет повышать ставки сколько-нибудь скоро. Рост доходностей считается главной угрозой для золота. Не забывайте, что желтый металл — это актив, не дающий процентного дохода. Поэтому его стоимость изменяется обратно пропорционально уровню процентных ставок. Теперь, когда происходит какое-либо ужесточение политики, для золота и серебра открываются гораздо более оптимистичные перспективы. Главной целью для первого мы определяем 1431, а для второго — 22.21. Было бы также очень разумно открыть лонг по XAGGBP, или же синтезировать позицию, одновременно купив серебро и продав GBPUSD.

Мы покупаем XAGGBP по 13.7 с целями 17.35, а затем 22.

USDRUB: кому война…

Brexit повлек за собой массу системных последствий, и некоторые из них не очень-то негативны. Одним из положительных внешних эффектов того, что Британия вышла из ЕС, является дополнительный спрос на российские активы. Рубль чувствует себя очень уверенно на фоне общей нестабильности. И USDRUB, и EURRUB торгуются на более низком уровне, чем до референдума (то есть рубль вырос). Наблюдается приток средств в облигации РФ. Причина тому одна.

Великобритания выступала за самый жесткий вариант санкций против России. Для какого-либо ослабления ограничений Королевство требовало полного выполнения минских соглашений. Другие же крупные страны занимают более мягкую позицию. Германия, Франция, Италия, и многие другие считают допустимым частичное снятие санкций при условии, что в достижении соглашений есть какой-то прогресс. Теперь, когда Великобритания больше не участвует в голосованиях ЕС, высока вероятность того, что ограничения в отношении России будут ослаблены во время следующего рассмотрения вопроса в декабре.

И хотя еще слишком рано говорить о полной отмене санкций, лидеры государств сделают все возможное, чтобы уладить любые вопросы, которые разделяют Европу. И отношения с Москвой уж точно находятся где-то вверху этого списка.

Пара USDRUB может протестировать отметку 62, когда шумиха вокруг Брекзита уляжется. Однако самым разумным вариантом спекуляций нам представляется шорт в GBPRUB. Этот кросс пробил все главные отметки и сейчас целится на 76.8, что в полной мере соответствует нашему прогнозу касательно пары GBPUSD на уровнях 1.28/1.2. Стоит также отметить, что GBPRUB будет находиться под давлением вне зависимости от общего восприятия риска. Чтобы рубль начал падать опережающими темпами, должно случиться нечто подобное коллапсу Lehman. Ну а пока слабым звеном и источником всех проблем остается фунт. Он будет под давлением и в дни покупки риска, и в дни ухода от него. Фунт, вероятно, станет валютой фондирования как минимум на ближайшие два года.

Мы продаем GBPRUB по 88 с целью 76.8, EURRUB по 71.2 с целями 68, а затем 65.3.

Аналитические обзоры и комментарии к ним отражают субъективное мнение авторов и не являются рекомендацией к торговле. AMarkets не несет ответственности за возможные убытки в случае использования материалов обзора.