31 января 2024

Автор прогноза — Николай Корженевский, аналитик компании AMarkets, автор и ведущий программы «Экономика. Курс дня» на телеканале «Россия 24».

Ключевые моменты:

- Риторика членов ФРС указывает на возможность повышения ставок в сентябре. На скорое ужесточение политики намекает уже целый хор управляющих, включая Джанет Йеллен.

- На наш взгляд, вероятность повышения базовой ставки в этом году равна 90%. Единственный фактор, который еще может помешать, — президентские выборы в США.

- EURUSD в процессе формирования максимума. Мы снова переходим в лагерь «медведей» и продаем пару на коррекциях.

- USDCNY снова поползла вверх, вероятно тестирование уровня 6.8; CHFJPY становится слишком дешевой с фундаментальной точки зрения.

Август был бы крайне неинтересным месяцем, если бы не конференция центробанкиров в Джексон Хоул. Главной частью симпозиума, конечно же, стало выступление Джанет Йеллен. Госпожа председатель была на удивление прямолинейна в своих высказываниях. Это вообще была ее самая ястребиная речь на нашей памяти. «В свете продолжающегося улучшения на рынке труда и нашего прогноза по экономической активности и инфляции, я считаю, что вероятность повышения ставки федеральных фондов выросла в последние месяцы, » — заявила Йеллен.

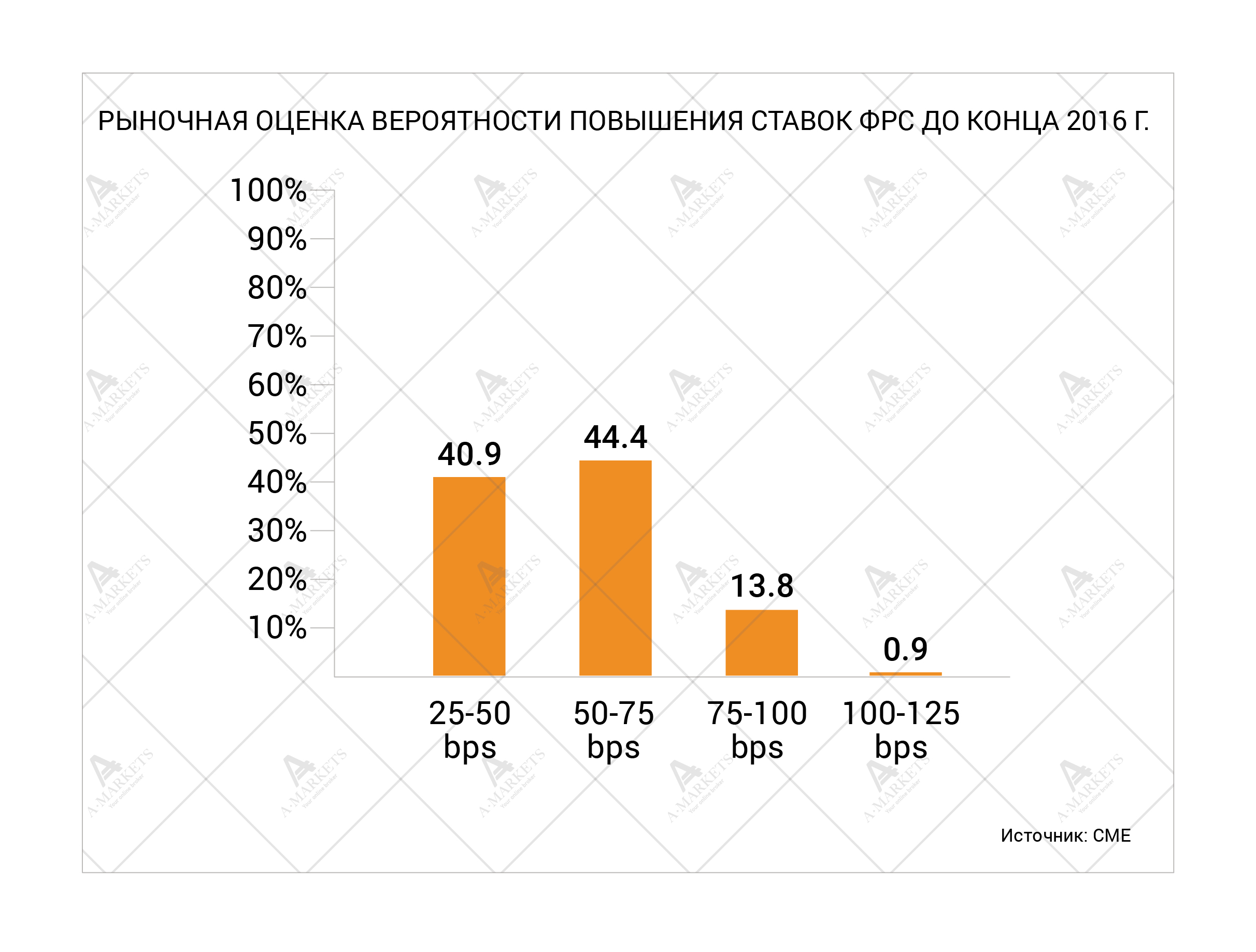

Комментарии главы ФРС перекликаются с заявлениями Билла Дадли и Стэнли Фишера. Теперь вся тройка самых влиятельных руководителей ФРС открыто склоняется к повышению ставок. Но пока даже этого оказалось недостаточно, чтобы полностью убедить рынок в скором ужесточении политики. Трейдеры уже привыкли к тому, что за подобной “ястребиной” риторикой не следует никаких действий. Фьючерсы указывают на 33% вероятность повышения ключевой ставки уже в сентябре, и 59% – до конца года (соответственно, 41% участников рынка и вовсе не ожидают от Федрезерва никаких шагов в этом году). Удивляет, что на момент написания эти цифры не находятся выше.

Федрезерв намерен проявить решительность в вопросе повышения ставок, это очевидно. Да, в этом цикле изменение политики — процесс мучительно медленный. Может даже показаться, что он остановился, однако это не так. И ФРС активно пытается коммуницировать этот факт. Делает она это изощренно, из-за чего восприятие посланий может быть затруднено. Но от этого они становятся более содержательными. Один из ключевых инструментов общения с рынком теперь – экономические прогнозы управляющих ФРС. Эти цифры описывают ожидания комитета по показателям экономического роста, темпам инфляции, уровню безработицы и равновесной ставке по Федфондам. И средь всех цифр нужно уделять внимание столбцу «долгосрочная перспектива».

Его важность в августе объяснил бывший председатель ФРС Бен Бернанке. За несколько недель до выступления Джанет Йеллен он написал длинную статью. В ней утверждается, что последовательное понижение оценки потенциального долгосрочного ВВП на практике означают только одно: монетарная политика в последние годы была и есть де-факто жестче, чем полагали управляющие Федрезерва. Поэтому они и не торопятся с повышением ставок. В свою очередь, рынкам не стоит негативно реагировать на бездействие финансового регулятора, так как оно в этом свете выглядит вполне естественным. Это реакция комитета на более слабый экономический потенциал и удручающую динамику производительности труда.

Позвольте привести простой пример. Допустим, темпы роста потенциального ВВП в экономике Х равны 4%. Текущий рост ВВП равен нулю, то есть экономика не растет уже нескольких кварталов. Такой результат – значительно хуже потенциально возможного. В попытке поднять уровень роста ЦБ решает снизить ключевую ставку до 2%, как ему диктуют монетарные правила. Проходит год, но наблюдаемый рост так и остается на уровне 0%. И в этот же момент регулятор понимает, что ранее переоценил потенциал и он был равен лишь 2%, а не 4%. Но ключевая ставка весь год была на уровне в 2%. Вдруг монетарная политика кажется жестче, чем предполагалось, не так ли? Если предположить самую простую линейную зависимость, можно описать эту ситуацию и другими словами. Для ЦБ потенциальный рост 4% и текущий 0% – тоже самое, что потенциальный рост 2% и текущий -2%. Но падение экономики на 2% – совершенно точно повод для пересмотра денежной политики. И раньше обычно именно фактические проблемы с ВВП приводили к изменению ставок. Теперь же реагируют именно на сокращение потенциала, а не текущие проблемы в экономике.

Все цифры в вышеприведенном примере случайны и никак функционально не взаимосвязаны. Для полноты картины понадобилось бы учесть еще инфляцию, безработицу и производительность труда. Данный пример использован, чтобы показать всю сложность выбора, перед которым сейчас стоят все центральные банки, включая ФРС. Регулятор понимает, что вернуться к темпам роста, которые наблюдались до финансового кризиса 2008 года, невозможно. Он осознает, что требовалась даже более мягкая политика. И от текущего ее состояния значительного ужесточения не требуется.

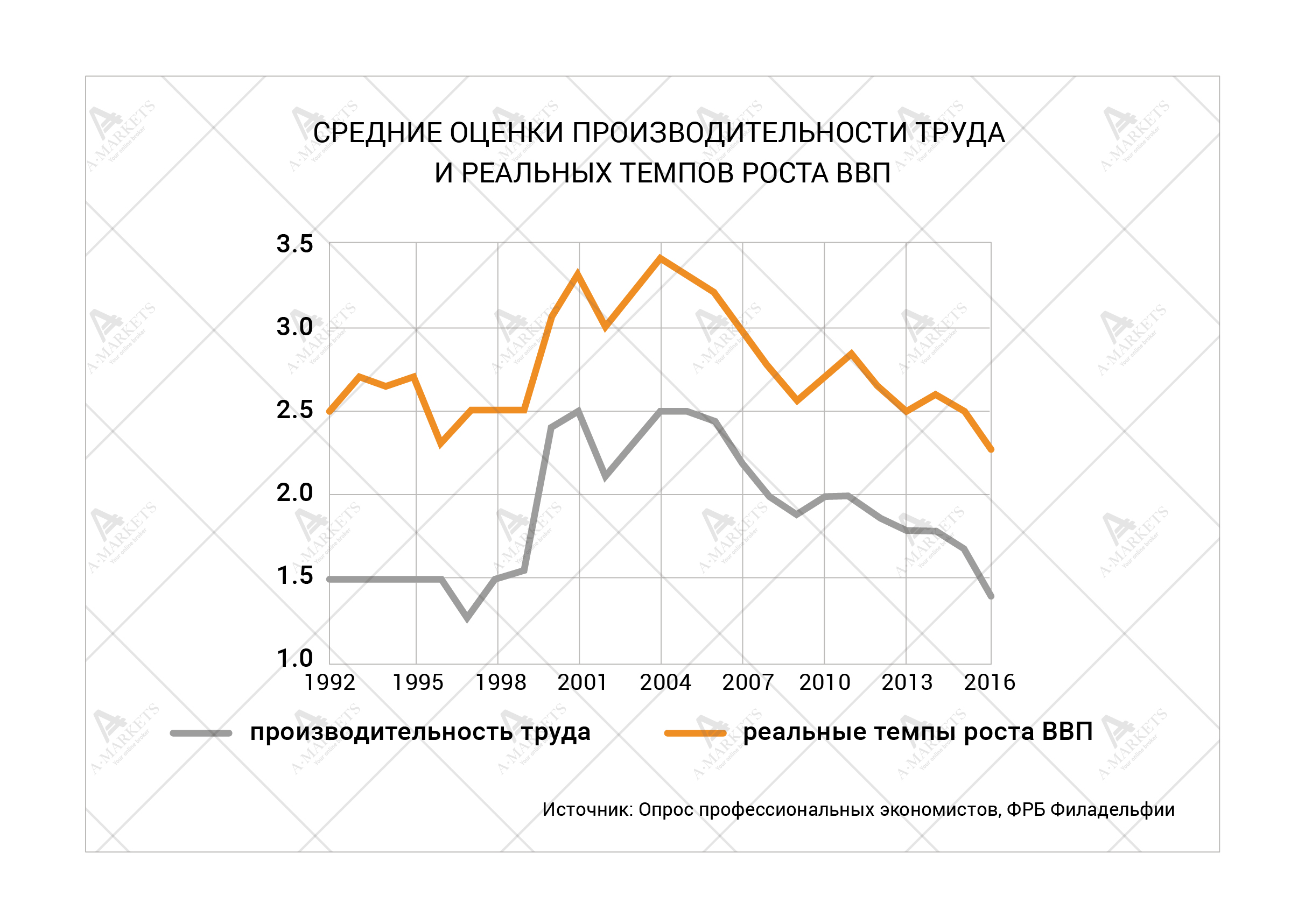

Вообще, с экономической точки зрения это крайне интересно. Рискну предположить, что нулевые процентные ставки имеют непосредственную связь со снижением производительности труда. Вполне вероятно, что мягкая денежно-кредитная политика помогла менее эффективным предприятиям остаться на плаву, тем самым усугубив общий спад производительности труда. Однако мы уже достаточно углубились в теоретические вопросы. Оставим их академическим кругам и перейдем к практике.

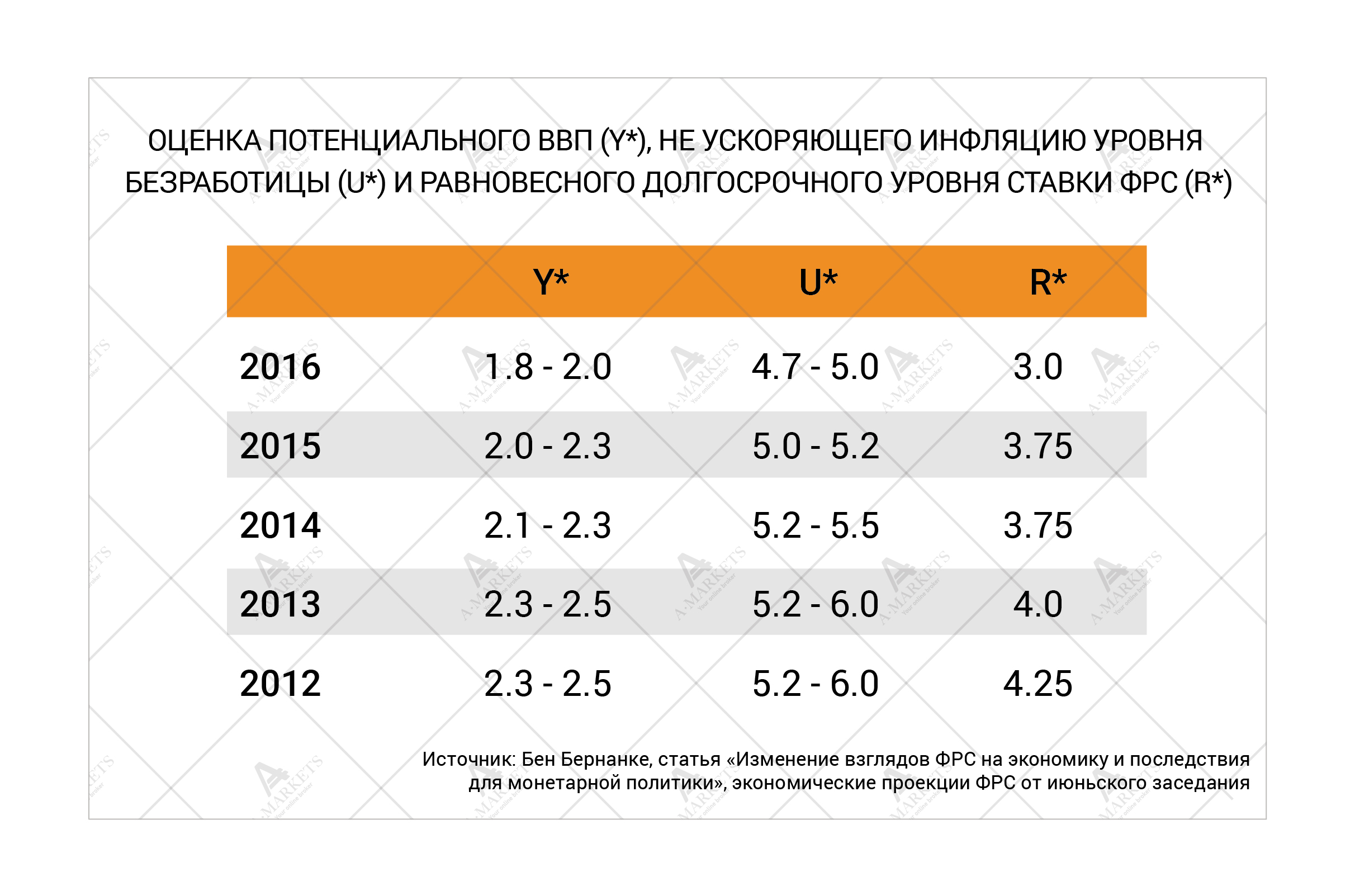

За последние пять лет — с 2012 по 2016 — ФРС снизила свой прогноз по долгосрочной равновесной процентной ставке на 125 б.п., с 4.25% до 3%. Этот показатель стоит рассматривать как уровень, на котором Фед готов завершить цикл ужесточения политики. Между тем, еще год назад сам Федрезерв ожидал повысить ставки на 100 б.п. в 2016 году. В действительности же скорее всего получится лишь 25 б.п. Учитывая вышеизложенное, несложно понять, почему еще 75 б.п. так и не материализовались.

Но все же очевидно намерение ФРС ужесточать политику, достичь тех самых равновесных ставок. Не случится этого только если появятся дополнительные свидетельства того, что экономика структурно слаба. Инвесторы продолжают отрицать вероятность повышения ставок, однако рынок не может позволить себе постоянно находиться в ожидании паузы. Да, ожидается, что ставки будут в целом ниже, но не стоит забывать, что Федрезерв по-прежнему полностью контролирует ситуацию.

Отсюда два важных следствия. Первое: относительная стабильность доллара. Индекс доллара торгуется в широком диапазоне 93-100 с начала 2015 года, и это уже даже начинает раздражать. Мы по-прежнему ожидаем, что DXY удастся пробить верхнюю отметку этого диапазона. Тем не менее, для дальнейшего усиления американца понадобится еще одно фактическое повышение ставок. Мы полагаем, что в сентябрьском заявлении ФРС будет содержаться риторика, сигнализирующая ужесточение политики на одном из следующих заседаний. Не стоит исключать и непосредственное повышение ставок в сентябре. Сейчас все зависит от данных по рынку труда США. На наш взгляд, ФРС воспримет любую цифру выше 200 тысяч как повод к действию. Ну а если процентная ставка не повысится в сентябре, то это определенно должно случиться в конце года — вероятность декабрьского повышения мы оцениваем в 90%. Конечно, при условии, что выбора в США не испортят картину.

Второе: ликвидности на рынках остается много, а волатильность находится на нуле. Разница между реализованной волатильностью и трехмесячными фьючерсами VIX достигла своего максимума за четыре года, в основном за счет текущего падения колебаний. Но такая премия в срочных контрактах как бы напоминает о том, что волатильность — это переменная с переключениями режимов, и поэтому следующее движение индекса VIX будет серьезным. Ужесточение политики ФРС может спровоцировать существенный прирост реализованной волатильности. А до того большинство рынков остаются в своих диапазонах. В краткосрочной перспективе мы по-прежнему предпочитаем активы, которые выигрывают от подавленной волатильности (и раздутого баланса Федрезерва). В частности, американские акции по-прежнему кажутся нам привлекательным вариантом для лонга. Индекс S&P500, скорее всего, протестирует уровень 2300 в сентябре/октябре. Тем не менее, управлять риском в этой позиции, конечно, нужно максимально консервативно.

EURUSD: снова в медвежьем тренде

Мы давно придерживаемся мнения, что в нынешних условиях пара EURUSD структурно неспособна перейти в растущий тренд. Евро стал валютой финансирования, активно используемой в операциях керри-трейд. Есть, правда, есть одно преимущество — положительное сальдо баланса текущего счета еврозоны, и в первую очередь Германии. Но, собственно, больше похвастаться валюте нечем.

Падение EURUSD на данном этапе, однако, должно быть вызвано именно укреплением доллара. И теперь, когда Федрезерв дает понять, что готов снова повышать ставки, появилась фундаментальная причина открыть шорт по паре.

Представители ФРС подчеркивают, что сделают все возможное, чтобы не допустить дестабилизации финансовых рынков. Многие из них, включая Джанет Йеллен, прямо назвали растущий курс доллара как фактор, который ограничивает экспортные возможности американских компаний и тем самым негативно влияет на рост. Несомненно, ФРС позаботится о том, чтобы избежать нежелательного укрепления валюты. Тем не менее, EURUSD должна без проблем достичь отметки 1.06, и мы ожидаем, что до этого уровня пара доберется еще в 2016 году.

С тактической точки зрения все развивается так, как ожидалось. EURUSD двигалась вверх и 18 августа достигла локального максимума у отметки 1.1365. Вероятность более агрессивного движения к уровню 1.155 по-прежнему существует, но мы бы не стали на это рассчитывать. Для такого рывка нужны две вещи. Во-первых, данные о состоянии рынка труда в США, публикация которых ожидается 2 сентября, должны быть очень слабыми (ниже 40К, в сопровождении растущего уровня безработицы). Во-вторых, ЕЦБ должен продемонстрировать “ястребиные” действия на заседании 8 сентября. И то, и другое кажется нам крайне маловероятным. Последние косвенные данные из США свидетельствуют о сильном рынке труда. Ну а совещание ЕЦБ в этот раз обещает быть совершенно непримечательным.

Таким образом, любое коррективное движение EURUSD вверх стоит рассматривать как хорошую возможность для продажи. Мы открываем будем открывать шорт по паре на уровнях 1.1180-1.1230 с целью 1.062, и при возможности нарастим позицию выше 1.15.

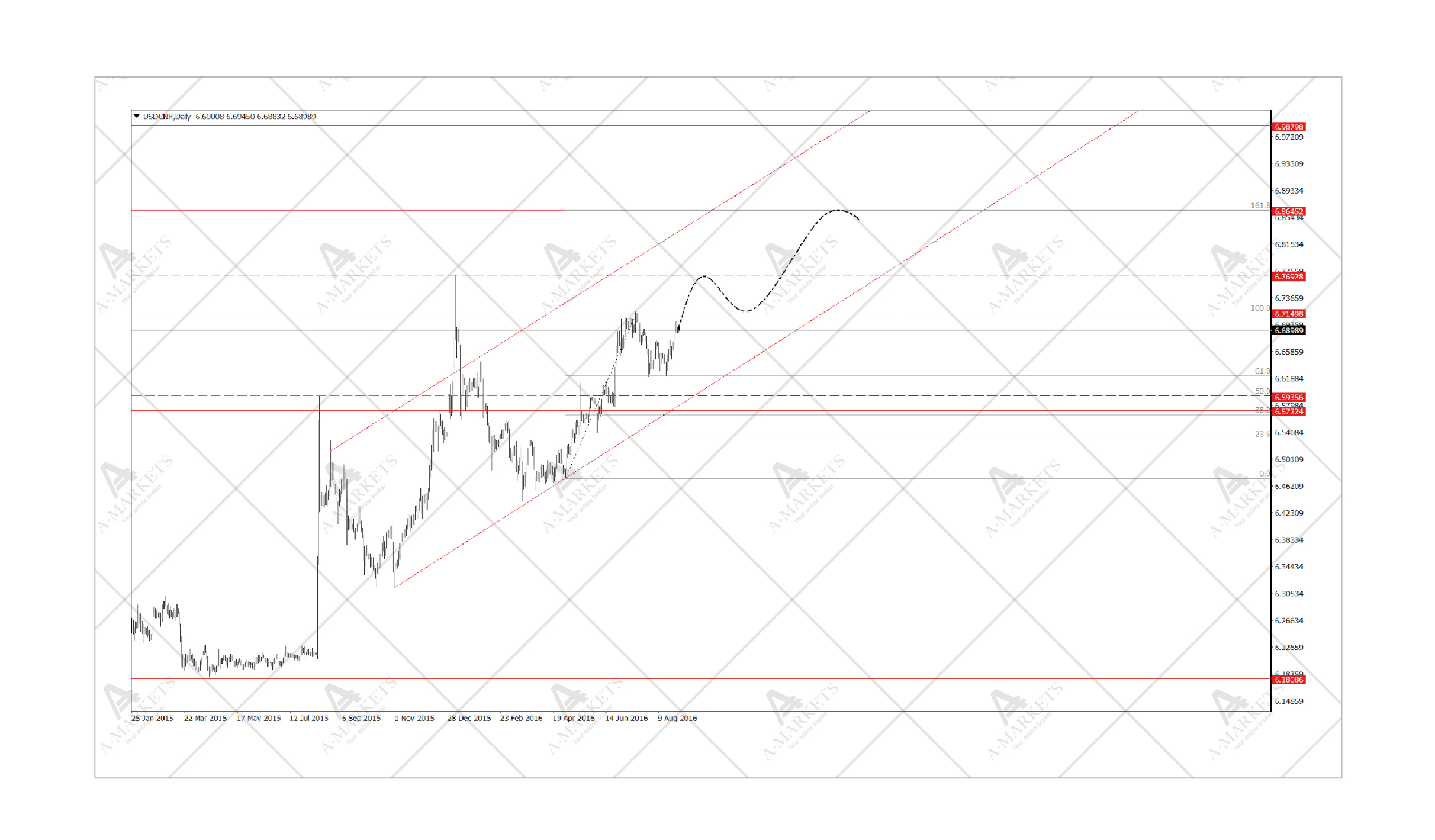

USDCNY: ФРС повышает, а НБК обесценивает

Недавние заявления Федрезерва создают явную угрозу для EM. Валюты развивающихся стран (а также их облигации) заметно укрепились за последние полгода благодаря тому, что в США повременили с повышением ставок. Российский рубль и бразильский реал в этом году демонстрируют наилучшие показатели. Вместе с ними в лидерах, кстати, и японская иена, что фантастически нехарактерно для рынка (обычно растут либо рисковые инструменты, либо защитные, но никак не вместе).

Теперь ФРС готова вновь ужесточать политику, что должно как минимум приостановить это ралли высокодоходных валют. В таких условиях есть две разумные торговые стратегии. Первая, более консервативная, — наращивать короткую позицию в юане. Народный банк Китая позволяет валюте ослабнуть почти каждый раз, когда процентные ставки в США растут, и нынешняя ситуация исключением стать не должна. Пара USDCNY, вероятно, протестирует отметку 6.8 в сентябре. Если же Федрезерв решит повысить ставки дважды — в сентябре и декабре — то возможен подъем и до уровня 7. Стоит также отметить, что опционы на покупку USDCNY невероятно дешевы.

Если же вы хотите рискнуть, было бы интересно открыть лонг по USD против корзины структурно слабых EM-валют (TRY, ZAR). И хотя эта позиция, безусловно, гораздо более волатильна, она может принести высокую прибыль. Можно также попробовать и RV-позиции: лонг по USD и RUB против шорта по TRY и ZAR. И хотя рублю вряд ли удастся избежать общей распродажи, он должен быть лучше других EM-валюты. Покупка его также позволит решить проблему большого отрицательного свопа.

CHFJPY: все еще уверенный тренд на понижение, но кросс уже стоит слишком дешево.

В 2016 году иена продемонстрировала выдающиеся результаты. С начала года японской валюте удалось вырасти на 20% против доллара и на 15% против швейцарского франка. Важно отметить, что кросс CHFJPY гораздо менее волатилен, поскольку исторически эти валюты имеют схожую доходность и обе играют роль защитных активов. В июне 2015 года пара начала чистое техническое движение вниз, которое продолжается до сих пор. Разворотные фигуры пока не проявились.

С фундаментальной же точки зрения ралли иены зашло слишком далеко. Японская валюта переоценена по многим параметрам, и, что важно, теперь это утверждение справедливо и по отношению к доллару. Стоит также отметить, что иена в два раза более чувствительна к действиям американского регулятора, чем швейцарский франк. А это значит, что решение Федрезерва возобновить повышение ставок гораздо сильнее скажется на паре USDJPY, чем USDCHF. В то же время, стоит обратить внимание и на котировку EURCHF. Кросс торгуется у отметки 1.1, а это верхняя граница ее недавних диапазонов. Новая волна волатильности и/или ухода от рисков может легко потянуть евро вниз по отношению к и USD, и CHF одновременно.

В таких условиях разумно открыть синтетический лонг по CHFJPY, одновременно купив USDJPY и продав USDCHF. Мы предпочитаем входить в длинную позицию (104.00) с целью 106.55. При возможности нарастим позицию на уровне 102.20 с одновременным понижением таргета до 105.6.

Аналитические обзоры и комментарии к ним отражают субъективное мнение авторов и не являются рекомендацией к торговле. AMarkets не несет ответственности за возможные убытки в случае использования материалов обзора.