31 января 2024

Автор прогноза — Николай Корженевский, аналитик компании AMarkets, автор и ведущий программы «Экономика. Курс дня» на телеканале «Россия 24».

Ключевые моменты:

- Новости о проблемах Deutsche Bank выходят на первый план. Мы ожидаем, что это приведет сначала к росту волатильности в EURUSD, а затем к падению пары.

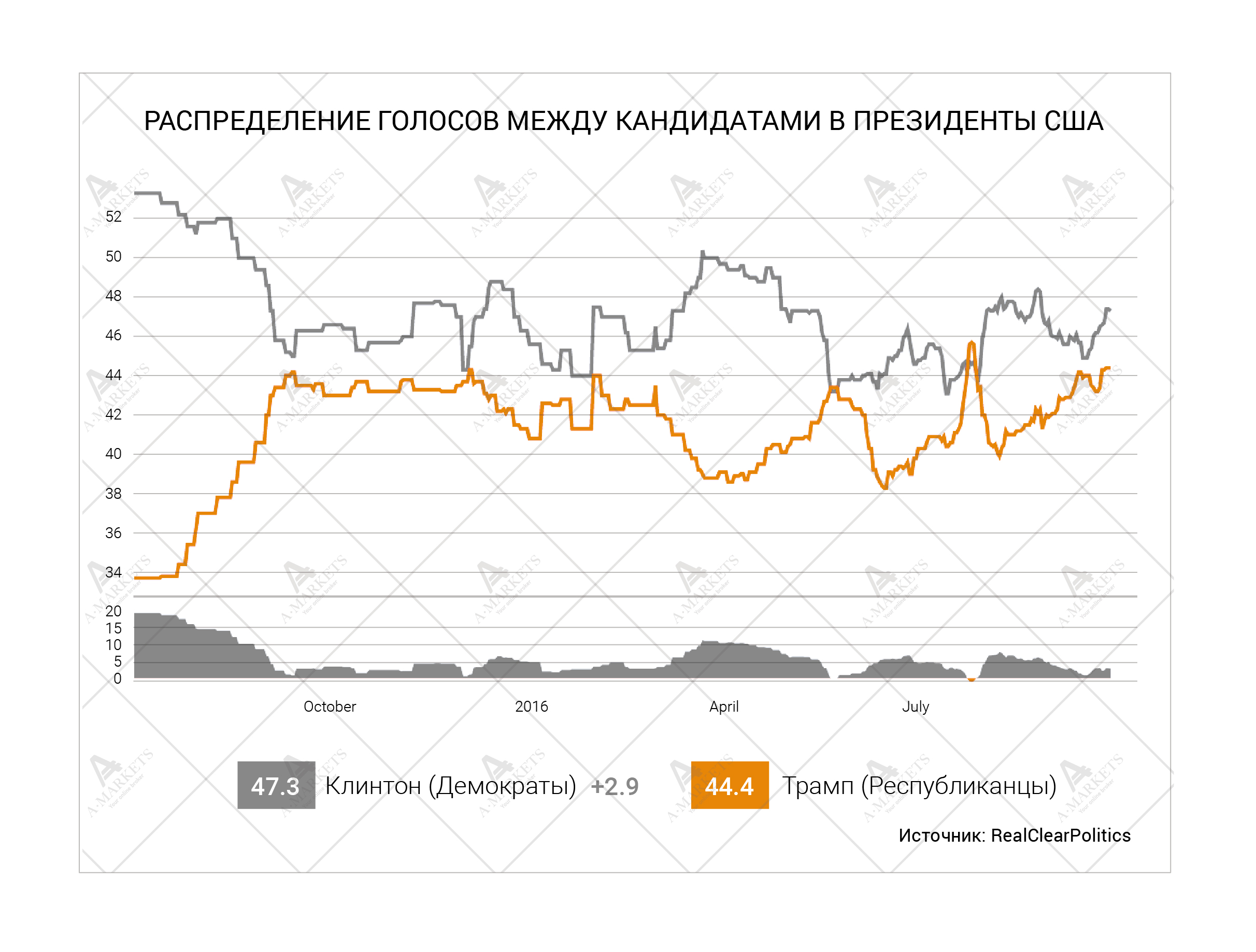

- Первые теледебаты кандидатов в президенты США не внесли ясности в политическую картинку. Выжидаем второго и третьего круга прений.

- В текущих условиях мы по-прежнему отдаем предпочтение лонгам по CHFJPY и XAGGBP. Пара EURRUB представляется хорошим спекулятивным шортом.

В начале октября настроения на рынке определяются двумя главными темами: президентские выборы в США и теперь уже практически полномасштабный кризис Deutsche Bank. Оба события несут в себе значительные риски, и оба находятся в развитии. Влияние выборов мы полноценно ощутим, видимо, уже после оглашения результатов голосования 8 ноября. Пока же американская политика существенно сказывается лишь на мексиканском песо. Уже на протяжении двух месяцев MXN крайне негативно реагирует на рейтинг Трампа, известного своими недружественными высказываниями в адрес Мексики. Корреляция популярности Дональда и мексиканской валюты на данный момент сильна, отрицательна и превышает 70% (если считать ранговую корреляцию исходя из прогнозов букмейкеров и дневных закрытий американской сессии по USDMXN). Однако этот инструмент недостаточно ликвиден чтобы как-то повлиять на весь спектр EM-валют, так что остается локальной историей. Другие рынки пока совершенно спокойно реагируют на политическую гонку в США из-за отсутствия ясности. Делать какие-либо выводы по-прежнему преждевременно.

Важным событием, конечно, стали первые дебаты кандидатов в президенты США, состоявшиеся 26 сентября. Большинство экспертов и телезрителей отдают победу в прениях Хиллари Клинтон. Действительно, после дебатов экс-госсекретарь увеличила отрыв от своего соперника Дональда Трампа еще на 2 процентных пункта. Однако списывать Трампа со счетов еще рано. Несложно заметить, что немалая часть речи республиканца была нацелена на так называемые “колеблющиеся” штаты. Кому-то может показаться, что усиленное внимание, которое Трамп уделил Огайо, Мичигану, Пенсильвании и др., сделало его речь в целом слабой. Но мы помним, что разрыв между кандидатами минимален, и последнее слово в ноябре будет именно за жителями этих ключевых территорий. Мы не исключаем того, что именно игра на неопределившихся избирателей в итоге поможет Трампу на выборах. Однако более точный прогноз можно будет сделать после завершения всех трех этапов дебатов.

Влияние политики на рынки должно усилиться ближе к ноябрю. На это есть две очевидные причины. Первая: ожидание изменений в фискальной сфере. Инвесторы не готовы к программе Трампа и ни в коей мере ее не дисконтировали. Если его шансы на победу увеличатся, все классы активов перейдут в режим более высокой волатильности. Во-вторых, мы полагаем, что пауза в действиях американского ЦБ обусловлена исключительно желанием избежать ненужных рисков в горячий политический сезон. Когда Хиллари удастся обеспечить значительный отрыв от соперника, рынок начнет готовится к повышению ставок в декабре. На наш взгляд, это может вызвать некоторую дестабилизацию. Но не из-за собственно ужесточения политики – к этому уже всего готовы, – а ввиду недавних событий на европейских финансовых рынках.

Здесь мы, конечно, говорим о второй важной теме месяца: финансовые проблемы Deutsche Bank. Компания прогорает на глазах, что существенно и крайне неблагоприятно может сказаться на рынках. Немецкий банк оказался в очень опасной ситуации. Американские власти требуют от Deutsche 14 миллиардов долларов за урегулирование дела с ипотечными облигациями. Сумма этого штрафа сопоставима со стоимостью всей компании и фактически может ее похоронить. Назревает реальный риск того, что банк будет привлекать дополнительный капитал.

Получается эдакий негативный замкнутый круг. Потенциальное размывание акционерного капитала обвалило акции Deutsche до исторического минимума. Это, в свою очередь, подпитывает спекуляцию о нестабильности компании. Деньги становятся все нужнее, но при этом абсолютно неясно, где банк будет их брать. Ангела Меркель и Марио Драги уже дали понять, что решать проблемы отдельных организаций они не собираются. Госпожа канцлер и вовсе исключила возможность какой-либо государственной помощи Deutsche. Такое решение можно объяснить тем, что немецкие власти готовятся к предстоящим выборам и не хотят рисковать голосами, возложив спасение компании на налогоплательщиков. Ну а господин Драги указал на слабую бизнес-модель компании. Она не сумела адаптироваться к условиям нулевых и теперь негативных процентных ставок, хотя многим банкам это удалось. Усугубляет ситуацию и то, что Deutsche находится в процессе сокращения своего портфеля деривативов. Размер инвестиций сократился почти в два раза, с 75 трлн до 46 трлн долларов. Вряд ли можно надеяться, что все позиции ликвидировались с прибылью.

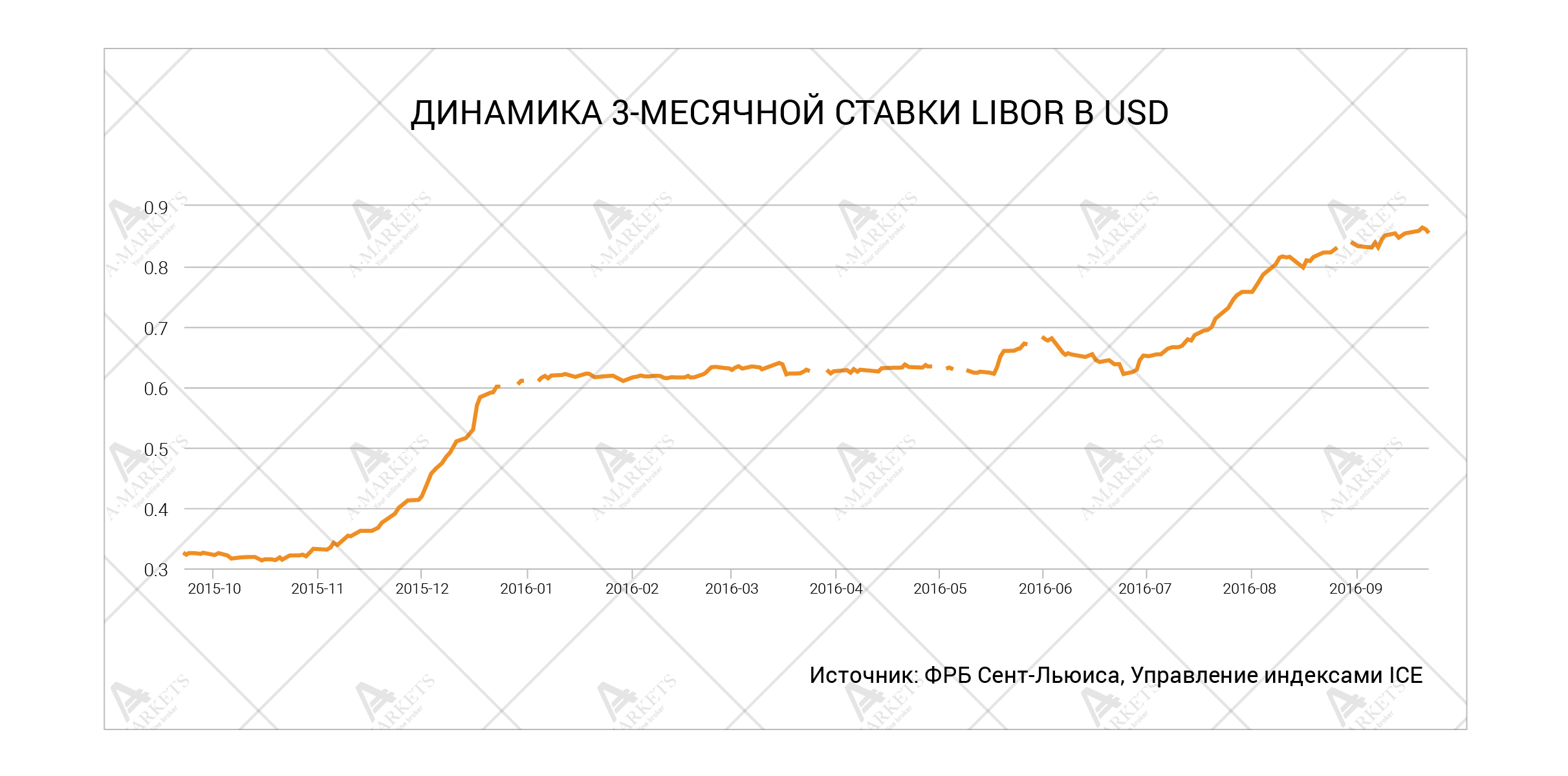

Но здесь же проблема становится и системной. Согласно данным Банка международных расчетов, на Deutsche приходится 11% от всего объема производных контрактов в мире. Это делает его своего рода центральным контрагентом, который теперь внезапно становится самым слабым звеном. Теперь последствия совершенно уже хорошо заметны. Первое: внезапный рост трехмесячной LIBOR-ставки в долларах. Сейчас она равна 0.85%, а еще в июле составляла 0.6%. Этот скачок произошел без какой-либо помощи Федрезерва, хотя по сути он равен полноценному повышению ставок на 0.25 б.п. Такое развитие событий явно свидетельствует об отсутствии доверия на рынке межбанковских операций несмотря на то, что ликвидности доллара на глобальных рынках предостаточно. Дежавю-2008? Отчасти.

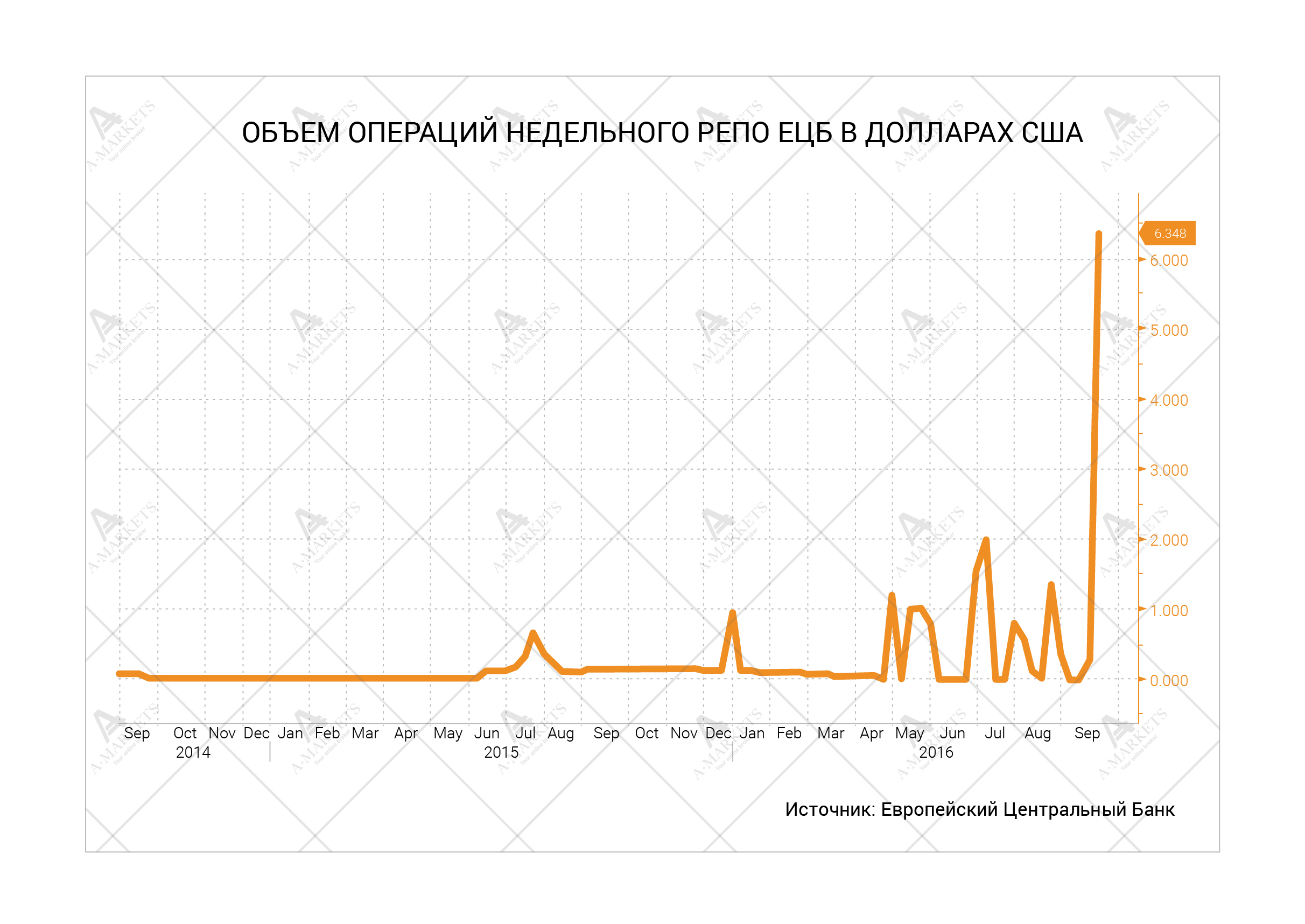

Но предположим, что повышенные уровни LIBOR можно объяснить какими-то другими факторами. Есть еще одно свидетельство того, что проблема кроется именно в банковской системе ЕС. Сумма кредитов, выданных в рамках долларовой линии ЕЦБ, вдруг взлетела до 6 млрд долларов. Столь масштабной помощи центробанка не наблюдалось более двух лет. Объяснить это можно только тем, что какому-то банку не удалось найти средства на открытом рынке. Хотелось бы подчеркнуть, что банком, который пришел к кредитору последней инстанции, не обязательно является Deutsche. Однако это никак не улучшает ситуацию. Так или иначе кому-то не хватает ликвидности. Является ли это следствием проблем Deutsche, нам еще предстоит узнать.

Перейдем к последствиям для рынков. Во-первых, налицо признаки неких репатриационных потоков в евро. Будь то страдания Deutsche или какого-то другого европейского банка, они, вероятно, распродают иностранные активы чтобы уменьшить кредитное плечо. Это вполне логичный и ожидаемый шаг, которые дает EUR краткосрочную поддержку. Этим, скорее всего, объясняется то, что валюта до сих пор торгуется выше отметки $1.12. Однако такой спрос недолговечен.

Во-вторых, появляются признаки нехватки долларовой ликвидности. Хотелось бы подчеркнуть, что в условиях текущей денежной политики ФРС и ЕЦБ, это вряд ли приведет к системным сбоям. Вот тут ситуация на 2008-й совсем не похожа. Однако силы спроса и предложения никто не отменял. И они должны наконец поддержать американца. Затянувшееся бездействие Федрезерва давит на доллар, но тем не менее, регулятор дал понять, что намерен повысить ставки хотя бы один раз в этом году. Это самый мягкий из наших сценариев, но мы твердо убеждены, что при прочих равных условиях ФРС готова повышать в декабре. Это, в свою очередь, сделает LIBOR-ставку еще выше и приведет к большей покупке USD против EUR, GBP и JPY.

И, в-третьих, отдельно вернемся к вопросу общей ликвидности. В глобальной финансовой системе ее по-прежнему много. Более того, балансы ключевых ЦБ растут, благодаря изменениям в политике ЕЦБ и Банка Японии. Таким образом, проблемы в банковском секторе ЕС будут касаться преимущественно евро и, в меньшей степени, других валют фондирования. Высокодоходные EM-инструменты пока должны быть устойчивы. Российский рубль остается нашим любимым кандидатом на покупку среди валют развивающегося рынка. Пара USDRUB нацелилась на отметку 58, и текущие ценовые уровни не кажутся нам слишком низкими. Есть, правда, риск того, что вмешается Банк России и возобновит скупку валюты для пополнения резервов. С учетом всего сказанного выше, более разумным вариантом мы считаем открытие шорта по EURRUB с целью 65. Китайский юань, напротив, остается непривлекателен. Народный Банк Китая, вероятно, даст валюте немного ослабнуть в ожидании повышения ставок ФРС.

EURUSD: структурное ралли маловероятно, поэтому продолжаем шортить

Продаем на отметке 1.1265, наращиваем на 1.14 с целью на уровне 1.086/1.05, стоп на 1.151.

Во-первых, нужно признать, что открывать короткие позиции по EURUSD стало невероятно сложно. Пара никак не хочет выходить из очень узких диапазонов, и это уже раздражает. О причинах такой «стабильности» мы подробно говорили в наших предыдущих обзорах. Увы, с тех пор мало что изменилось. Главным разочарованием является отсутствие расхождений в монетарной политике ЕЦБ и ФРС, а точнее, бездействие последнего. Наиболее вероятным сценарием нам по-прежнему кажется повышение ставок в декабре. Рынок уже, правда, частично дисконтировал подобный исход, поэтому пара EURUSD не окажется под сильным давлением даже, если мы наконец увидим это повышение. Но и до декабря еще много времени.

Нельзя, однако, оставить без внимания и новые события на рынках. Проблемы Deutsche Bank могут привести к значительному ослаблению евро. Учитывая временную волатильность, мы бы использовали любые возможности для открытия новых шортов по EURUSD. 1.126 кажется нам хорошей точкой входа, однако не стоит исключать и движение к отметке 1.14. Тем, кому кажется, что репатриация неспособна спровоцировать значимый спрос, мы хотим напомнить про декабрь 2008-го. Тогда локальное возвращение капитала в Европу позволило EURUSD «улететь» с 1.26 до 1.46. Сейчас, в силу существенно большей насыщенности банковской системы ликвидностью, таких фантастических движений мы не ожидаем, но риск-менеджмент должен быть строгим. Основными целями остаются уровни 1.086, а затем 1.05.

EURRUB: торговля ликвидностью и положительным керри

Продаем на уровне 71 с целью на отметке 65, стоп на 72.2.

Рубль чувствует себя очень уверенно. Валюта продемонстрировала впечатляющее ралли как только цены на нефть вернулись к отметке в $50. Но это был локальный драйвер. А главный источник силы – спрос на российские активы, в первую очередь на ОФЗ. В сентябре Банк России срезал ключевую ставку на 50 б. п., как мы и ожидали. Однако сопутствующий ему релиз звучал довольно жестко. Банк четко заявил, что не собирается изменять политику до начала 2017 г. Мы ожидаем, что следующим шагом будет сокращение ключевой лишь на 25 б. п., и произойдет оно в первом квартале.

Пока монетарная политика Банка России остается жесткой, рубль будет чувствовать себя относительно хорошо. Иностранные инвесторы получают прибыль и от купонов, и от подорожания долговых бумаг, и от укрепления нашей валюты вслед за восстанавливающейся нефтью. И выходить из российских активов вряд ли кто-то станет, пока не завершится цикл снижения ставок. А со скоростью ЦБ это еще не скоро. С другой стороны, и европейские ставки повысятся не скоро. Более того, события вокруг Deutsche Bank, вероятно, спровоцируют отток денег из Евросоюза. И эти деньги вполне могут направится как в защитные инструменты, так и в доходные, т.е. в Россию. Не забывайте, что наилучшие показатели в этом году демонстрируют рубль, бразильский реал и японская иена. Для рынка это крайне нехарактерная комбинация. Однако это хороший индикатор того, куда бежит капитал от финансовой репрессии ФРС и ЕЦБ.

CHFJPY: внимательно наблюдаем за трендом на понижение

Покупаем на уровне 104.1, наращиваем на 102.6 с целью 105.2/108, стоп на 101.1.

Иена становится все более подходящим кандидатом на продажу. Улучшения в программу количественного и качественного смягчения (QQE), предложенные Банком Японии, кажутся нам достаточно мощными, чтобы спровоцировать ослабление валюты. Главным изменением в политике является смещение акцента с денежной базы на суверенные бонды (JGB). Банк Японии планирует таргетировать доходности вдоль всей кривой. Но тут важны сопутствующие детали. Глава ЦБ Харухико Курода четко дал понять, что денежная база, может расти еще быстрее в условиях новой политики. Другими словами, отслеживая изменения в доходности японских бумаг, нужно следить и за общей динамикой денежного предложения. При определенном сочетании факторов, оно может расти быстрее, чем раньше.

Тактически мы по-прежнему считаем, что продавать иену нужно с осторожностью, особенно в традиционных USDJPY, EURJPY. Причина этому — потенциальный спрос спекулянтов на некоторые долговые бумаги японского правительства. Желание Банка Японии контролировать кривую доходности дает крупным спекулянтам довольно привлекательные возможности. Это, в свою очередь, может вызвать скупку иены. Есть риск того, что ситуацию усугубят потоки репатриации. Так что до конца марта 2017 г. мы предпочитаем просто наблюдать за динамикой денежной базы и успешностью новых мер.

Продажа японской валюты, вероятно, станет одной из главных тем следующего года, уже после весеннего возращения прибыли в страну. Мы ожидаем, что в 2017 году пара USDJPY дойдет до отметки 118. Но сиюминутно наше внимание направлено на кросс CHFJPY. С технической точки зрения, на графике кросса рисуется консолидационный треугольник. Выходит из него может состояться в любую сторону, но будет показательным с точки зрения направления движения. Неприятная ситуация с Deutsche Bank делает привлекательным лонг по швейцарскому франку. Он традиционно выступает в качестве защитного актива и весьма вероятно выиграет от турбулентности в Еврозоне.

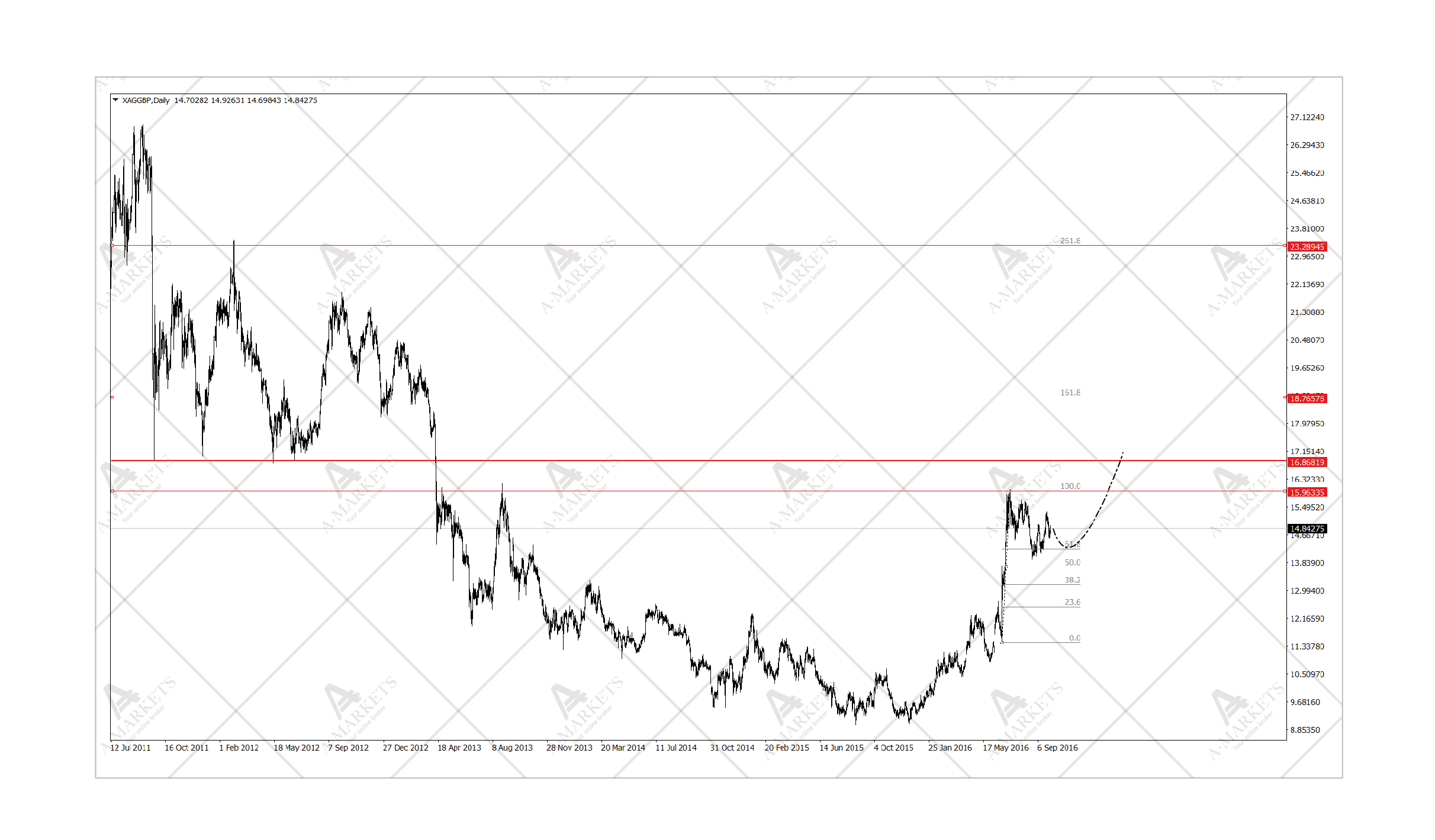

XAGGBP: ждем очередного повышения

Покупаем на уровне 14.65 с целью 18.7, стоп на 13.45.

Лонг по драгоценным металлам нам тоже все еще нравится. К сожалению, после завершения первой части движения вверх, активы этого класса пока консолидируются в широких диапазонах. Однако ценовая динамика говорит об очевидном потенциале возобновления повышательного движения. И мы по-прежнему ожидаем, что и золото, и серебро, будет хорошо выглядеть против EUR, GBP и даже USD. Такие кроссы как XAGGBP, вероятно, продолжат движение вверх вне зависимости от действий ФРС и проблем Deutsche.

Рассмотрим несколько сценариев. Если Федрезерв повысит ставки в декабре, под ударом в большей степени окажется пара GBPUSD, чем XAGUSD. Если же ФРС по какой-либо причине продолжит бездействовать, выиграют главным образом металлы и сырье. В случае краха Deutsche Bank поднимется волна спроса на защитные активы, которыми легко станет золото, платина, а также некоторые валюты, в первую очередь CHF. А если банку все-таки удастся утрясти вопросы с правительством США, британский фунт станет фундаментально слабее твердого сырья. Так или иначе, весь спектр кроссов XAU и XAG выглядит хорошо. Нужно лишь пересидеть волатильность. Мы также подчеркиваем, что стоимость удержания позиции (своп, керри) здесь незначительна, поэтому находиться в ней можно достаточно долго.

Аналитические обзоры и комментарии к ним отражают субъективное мнение авторов и не являются рекомендацией к торговле. AMarkets не несет ответственности за возможные убытки в случае использования материалов обзора.