31 января 2024

Автор прогноза — Николай Корженевский, аналитик компании AMarkets, автор и ведущий программы «Экономика. Курс дня» на телеканале «Россия 24».

Ключевые моменты:

- Большая часть следующего года пройдет под знаком дальнейшей «рефляции» рынков, при условии дальнейшей нормализации инфляционных ожиданий в США.

- Нехарактерное сочетание растущих цен на сырье и сильного доллара сохранится. Мы ожидаем увидеть еще как минимум один мощный рывок USD широким фронтом.

- Цены на нефть при этом наверняка вернутся к максимумам 2015-го в районе $66-68, а золото – обновит циклический минимум и упадет чуть ниже $1000.

- Валюты развивающихся стран в целом прекратят расти против доллара, однако продолжат укрепляться против EUR, GBP, JPY.

Согласитесь, 2016-й оказался совсем не таким мрачным или даже дурным годом, как можно было ожидать. Причем спасли положение именно те события, которые пресса любит именовать “черными лебедями” и характеризовать чуть ли не как катастрофы: Brexit и избрание Трампа. Британское голосование привело к девальвации фунта, за которым последовал рост инфляционных ожиданий. Следующий этап: структурная перестройка экономики. Процесс только начался, но мы уверены, что это намного более содержательное решение, чем бесконечные программы количественного смягчения.

То же самое относится и к президентским выборам в США. Поговорка «Не было бы счастья, да несчастье помогло» описывает ситуацию исчерпывающе. Семь лет разнообразного QE не смогли добиться того, что победа Трампа сделала за два дня: нормализация экономических и, в первую очередь, инфляционных ожиданий. Мы обращаем внимание на то, что в перспективе его планы создают значительные риски системной стабильности. Никогда прежде в истории Соединенных Штатов правительство не проводило столь масштабного фискального стимулирования на поздних этапах экономического цикла, т.е. при достаточно жестком рынке труда и низком уровне безработицы. Единственный схожий эпизод – Вторая Мировая война, а затем начало 1950-х. Этот период, однако, сложно считать исторически нормальным или подходящим для проведения параллелей.

К вопросу материализации указанных рисков мы вряд ли вернемся ранее второй половины 2017 г. Сейчас требуется дождаться хотя бы инаугурации Дональда Трампа. Некоторые эксперты полагают, что процесс его вступления в должность может натолкнуться на сопротивление истеблишмента, и с этой точкой зрения нужно считаться. Действительно, риторика пока еще действующего президента Барака Обамы указывает на то, что он готов использовать последний месяц у власти для максимального противодействия избранному республиканцу. Мы не считаем сценарий торпедирования Трампа центральным, особенно в свете состоявшегося голосования выборщиков, но вероятность такого развития событий остается не нулевой.

Однако пока вся торговля связана с изменением инфляционных ожиданий и тектоническими сдвигами на долговых рынках. Именно они диктуют настроения во всех прочих классах активов. И далее мы перейдем к анализу конкретных инструментов с тем, чтобы более детально описать наше видение основных рыночных тенденций в 2017 г. В данном обзоре будут разобраны практически все основные инструменты, но, в отличие от стандартных публикаций, не стоит все последующие блоки воспринимать как торговые идеи. Если мы видим пространство для спекуляций, это будет особо оговорено.

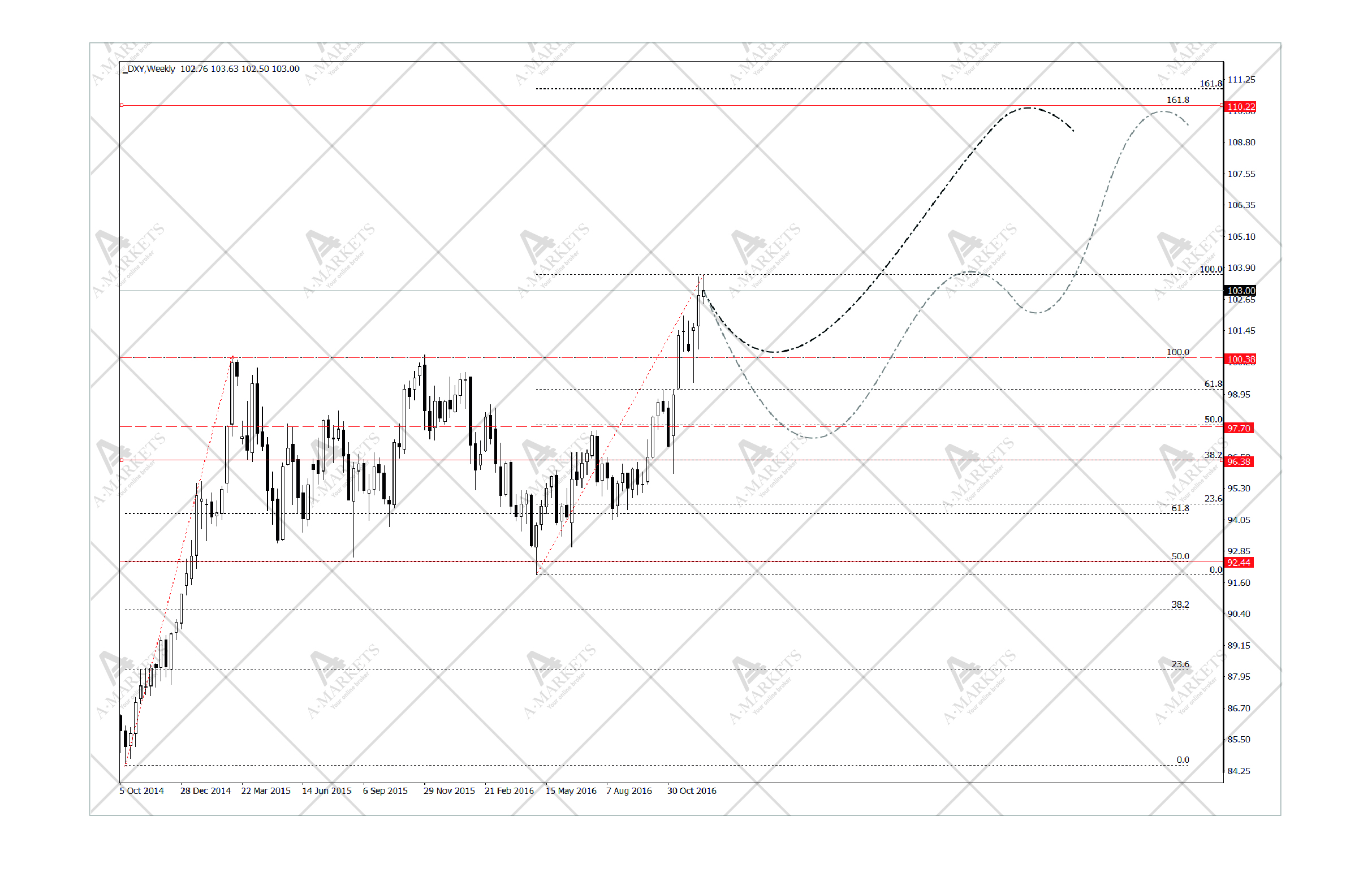

Доллар (DXY): по-прежнему мощнейший среди равных

Главный побочный эффект всех последних изменений в экономической политике США – сильный доллар. Мы уже неоднократно разбирали каналы влияния на курс валюты, и по-прежнему убеждены, что американец фундаментально намного сильнее всех других ликвидных валют (EUR, GBP, JPY). Более того, мы убеждены, что укрепление доллара не станет помехой для реализации грандиозных планов новой администрации, а местами даже будет способствовать ей. Так, репатриацию капитала намного приятнее совершать, когда, во-первых, валюта сбережений укрепляется, а, во-вторых, есть инструменты сохранения средств, дающие положительную доходность. Второй важнейший момент: укрепление USD поможет сдержать продажи на долговом рынке, привлекая спекулятивный капитал. Стабильность в этом сегмента долговых рынков критична для всей мировой финансовой инфраструктуры.

Диспозиция на рынке казначейских облигаций, собственно, является главной задающей для всех финансовых инструментов. Мы полагаем, что в течение 2017 года доходность 10-летних бумаг достигнет 3.00-3.05%, но не превысит этот уровень. Именно там располагается верхняя граница долгосрочного (почти сорокалетнего) нисходящего канала, и просто так пройти эту отметку не удастся. Тем не менее, даже 3.00% – это существенный рост от нынешних 2.54%, что подразумевает соответствующее укрепление доллара. Мы полагаем, что по индексу удастся достичь отметки 110. Однако структура роста будет неоднородной.

EURUSD: значительная часть пути позади

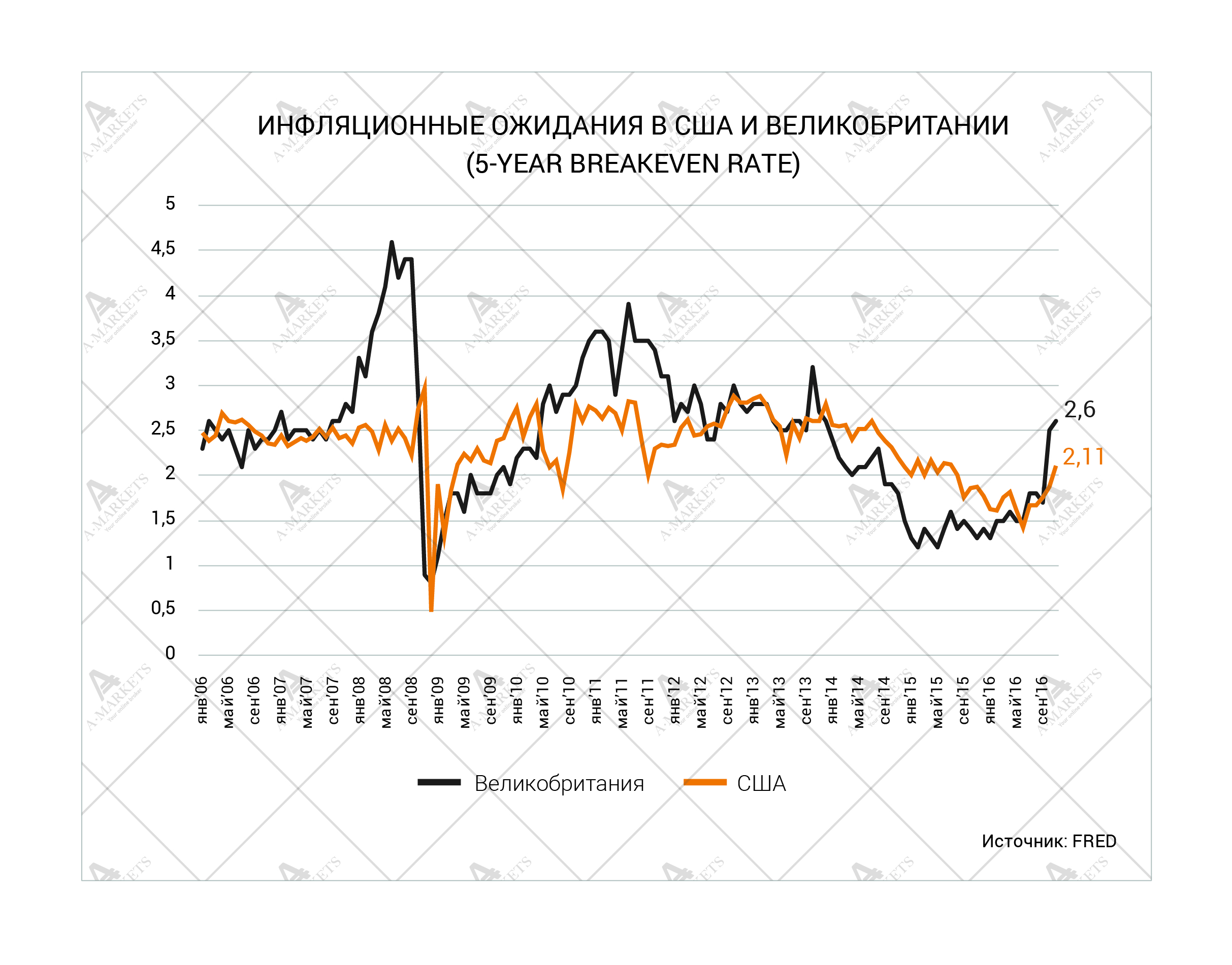

В последнем квартале 2016 г. в евро состоялся наконец значительный провал. EURUSD опускалась к 1.036, что было первой целью движения. На фоне общего укрепления доллара, пара, конечно, останется под давлением, однако на текущих уровнях открывать стратегический шорт, на наш взгляд, уже поздно. Спекулятивно продавать еще можно в окрестностях 1.06-1.07. Консервативная цель на 2017 год – 1.003, то есть уровни чуть выше паритета. Самый пессимистичный из реальных сценариев – уход пары к 0.9680. Это математически хорошо сочетается с целью 110 по индексу доллара. Однако фундаментально у нас есть некоторые сомнения, что доллар совершит значительный натиск именно на данном фронте.

Первая причина для осторожности: декабрьское заседание ЕЦБ. Решение управляющего совета показывает, что ястребы пытаются расправить крылья, и начать подготовку рынка к постепенному сворачиванию QE. Мы полагаем, что отчасти такая структура решения связана именно с нежеланием порождать риски чрезмерного ослабления валюты. Второй момент: рынок уже дисконтировал два повышения ставки ФРС в 2017 году. По нашему мнению, Йеллен и коллеги могут ужесточить политику и трижды, но это подразумевает лишь дополнительные 25 б.п. к тому, что уже учтено в ценах. Да, конечно, если вся фьючерсная кривая решит вдруг приблизиться к собственным прогнозам управляющих, то и 0.96 не станет для EURUSD дном. Но в трейдинге важна своевременность действий. И мы считаем, что по крайней мере в первой половине следующего года у рынка не будет поводов включать в стоимость активов стремительное закручивание гаек.

GBPUSD: аутсайдер надолго

Фунт проявляет себя в лучших традициях своего собственного жанра: валюта опять стала такой же волатильной, как инструменты развивающихся стран. Подобное случалось в истории неоднократно, и никогда не предвещало ничего хорошего. Внутридневной шум сильно мешает спекулятивной торговле; все «узкие стопы» быстро выбиваются. Так, мы ошиблись в оценке потенциала восстановления британца, недооценив размах внутридневных колебаний. Однако с точки зрения долгосрочной картинки, все это просто колебания в рамках мощного понижательного тренда. Более того, нежелание оперативно сходить на 1.18 сильно портит общую диспозицию по стерлингу. Наиболее удаленные цели теперь располагаются дальше, а вероятность достижения этих целей – выше.

Растянутыми во времени оказались и политические процессы. Прошло уже полгода с момента референдума о выходе Соединенного Королевства из состава ЕС, а воз и ныне там. Насколько мы понимаем, судебные тяжбы не позволят начать процесс отсоединения ранее второй половины следующего года. И если так, то сама премьер-министр вряд ли будет спешить с оглашением деталей. Мы полагаем, что новая существенная информация появится не ранее марта. До этого GBPUSD, вероятно, все же еще раз протестирует минимумы в окрестностях 1.18, но в целом будет колебаться в широком диапазоне. А вот при активации Brexit’a условная справедливая стоимость фунта оценивается нами в $1.03-1.05, а не $1.15, как это было ранее. Конечно, основной сценарий – это не единственный, но все же теперь фунт не нравится нам настолько же, насколько и евро.

USDJPY: тут зреет главный тренд 2017

Иена преподнесла главный сюрприз 2016-го года и готовится стать главной темой 2017-го. Да, мы ожидали ослабления японской валюты, и даже предлагали рассмотреть лонг в кроссе CHFJPY. Но совершенно не были уверены в том, что JPY будет столь быстро и сильно падать против доллара. Не все осознают, что от своего максимума года против американца иена потеряла столько же, сколько фунт – порядка 19%, хотя в Японии не было никаких брекзитов. Причина «просчета»: мы не закладывались на столь серьезный рост доходностей по американским казначейским облигациям.

И на рынке долга, и в USDJPY, однако, только зарождается новый тренд. Поэтому играть в него еще совершенно не поздно. Выше мы писали, что ожидаем роста 10-летних ставок в США до 3.00-3.05%. Параллельно, Банк Японии вынужден будет увеличить объем эмиссии иен в рамках своей политики таргетирования кривой доходности (подробнее об этом – в январском выпуске). В совокупности эти факторы должны привести USDJPY как минимум к отметке 130. Наш центральный сценарий – отметка 148, максимальный – 173. Опять же, не все, вероятно, помнят, но буквально пару десятилетий назад доллар стоил почти 400 иен. Так что указанные уровни не являются чем-то исторически невиданным. Скорее, японская валюта просто обновит многолетние минимумы вслед за своими европейскими друзьями.

USDCAD: давление со стороны нефти

Для канадской валюты год закончился достаточно неприятно. Валюта упала к минимуму 2016-го на фоне разочаровывающих данных по экономике страны. ВВП в октябре неожиданно сократился на 0.3% м/м, что оказалось существенно хуже прогноза в 0.0%. Темпы сокращения в промышленности достигли 2% г/г, и это при том, что цены на нефть были достаточно высокими и в целом должны были положительно сказываться на деловой активности. Нас несколько настораживает такая ситуация, и спекулятивные лонги в канадце мы закрываем (см. ниже). Тем не менее, стоит помнить, что в одном только 2016-м в Канаде было четыре эпизода месячного сокращения экономики, поэтому делать далеко идущие выводы мы не спешим.

С точки зрения долгосрочных трендов в CAD пока все более-менее стабильно. Здесь по-прежнему не просматривается признаков какой-либо фундаментальной переоцененности валюты. И по-прежнему сохраняется поддержка от относительно высоких цен на нефть. По нашим прогнозам, в следующем году WTI доберется до уровня $67 за баррель, что создаст дополнительный импульс роста луни. Технически USDCAD должна хотя бы вернуться к поддержке около 1.25, а в идеальном сценарии – дойти до цели 1.117.

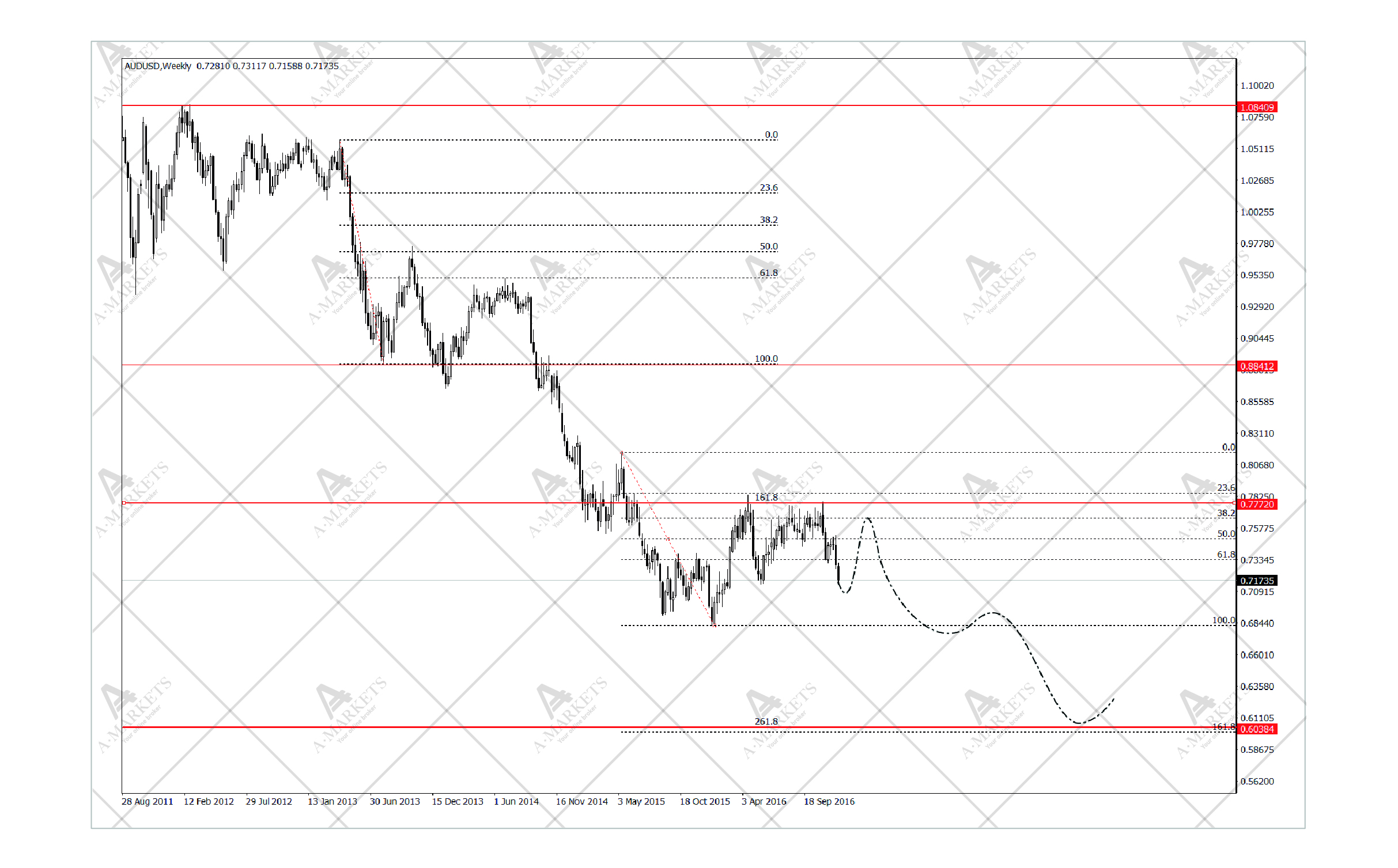

AUDUSD: хроническое усиление китайских проблем

Австралиец, как и канадец, завершает 2016 г. под давлением слабых цифр по ВВП. Только уже не по ВВП собственной страны – Австралии, а из-за китайских данных. И, точнее сказать, даже не данных, а их анонса. Под занавес года лидер КНР Си Цзиньпин предупредил общественность о том, что цели в 6.5% по темпам роста достичь не удастся. И это редкое официальное признание. На наш взгляд, интерпретировать его можно только одним способом: проблемы с «разгоном» китайской экономики оказались серьезнее, а традиционное долговое стимулирование работает хуже, чем ожидало руководство страны. Теперь открыт вопрос о том, какие цели будут поставлены на 2017 и последующий годы. На горизонте также реет девальвация юаня. Мы по-прежнему сохраняем медвежий взгляд на CNY и ожидаем увидеть как минимум отметку 7.1 после китайского нового года.

Все это создает риски, во-первых, для цен на промышленные металлы, а, во-вторых, для основных торговых партнеров КНР. И тут Австралия оказывается между молотом и наковальней. Мы полагаем, что AUD на таком фундаментальном фоне не сможет показать какой-либо положительной динамики, кроме, пожалуй, коррекционных отскоков. Но вот они с технической точки зрения как раз вполне возможны. Хотя в качестве основного сценария мы видим падение AUDUSD к 0.604, альтернативный маршрут – это длительная консолидация в районе 0.71-0.8. При условии, что рост американских доходностей будет контролируемым, пара доллар-юань остановится около 7.1, а иена девальвируется хотя бы к 130, австралиец может избежать значительного дальнейшего снижения.

Нефть Brent: всех долго тащили вниз, теперь так же «везут наверх»

Для нефти 2016-й год был особенно запоминающимся. Еще в феврале баррель устанавливал многолетние минимумы ниже $30, а декабрь завершает выше $55. За год стоимость нефти удвоилась, что, конечно, стало одним из самых резких движений вверх. Мы полагаем, что фундаментальные максимумы уже недалеко. Даже при нынешних ценовых уровнях сланцевые производители резко активизировались. Указывает на это как минимум два обстоятельства. Первое, вся фьючерсная кривая на нефть до 2019 г. котируется вблизи спотовых уровней, привычное контанго испарилось. Это связано, на наш взгляд, как раз с тем, что американские производители спешат захеджироваться и зафиксировать для себя нынешние ценовые отметки. На рынке возникают продавцы, которые убирают премию за срочность. Второе, резко начало расти количество буровых установок в эксплуатации. На конец декабря их было 523, что соответствует значениям 1-й недели января 2016 г. Единственный аспект, который не возвратился к параметрам медвежьего тренда, – это спекулятивное позиционирование. Согласно данным СОТ, в нефти остается почти рекордный чистый шорт, который необходимо убрать перед новым движением вниз.

С технической точки зрения, цены на нефть просто находятся в затяжной коррекции после падения со $100 до $30 за баррель. Целью этой коррекции уверенно выступает отметка $68.70. На ней сходятся и ориентиры совсем стандартного примитивного теханализа (закрытия дней, недель, скользящие средние и т.д.), и показатели движения, анализируемого по волнам. Примерно там же, если судить по открытому интересу в опционах, будут добиты те самые спекулятивные шорты. Мы считаем, что лонг в нефти от нынешних уровней является хорошей стратегической позицией, и вероятность движения до $67-68 достаточно высока. Тем не менее, так же практически все методы анализа ценового движения указывают на то, что этот уровень станет долгосрочным максимумом, а последующей сильной целью должна стать отметка $27.7. Об этом, впрочем, мы, скорее всего, будем писать в обзоре – 2018.

Спекулятивные позиции:

- Фиксируем прибыль в шорте по NZDCAD (продавали по 0.96, закрываем по 0.931).

- Фиксируем 1/3 прибыли в EURRUB по 63.5, закроем еще 1/3 по 60.80 и последнюю 1/3 по 56.6, сдвигаем стоп к точке входа (68.5).

- Сдвигаем take profit в EURUSD на 1.003, stop loss на точку входа.

- Продаем GBPUSD на росте к 1.235 с целью 1.186.

- Покупаем USDJPY по 117.35, stop loss на 116.9, будем восстанавливать позицию по 114.4/111.4 с stop loss на 110.5, уровни take profit на 124.2/130.45/149.6.

- Покупаем Brent по 54.2 с целью 60.8/67.2 и stop loss на 51.9.

Попробуйте новые продукты AMarkets, чтобы получить больше прибыли на финансовых рынках!

- Готовые инвестиционные портфели с высокой доходностью

Каждый из портфелей обладает высоким потенциалом роста в перспективе 6-18 месяцев и содержит CFD на акции крупных компаний, которые заняты в ключевых секторах экономики. Надеемся, что среди представленного разнообразия портфелей вы найдете тот, который соответствует вашим предпочтениям. - Новый сервис для успешного инвестирования – RoboX

Это новейшая разработка IT-компании Tradency, которая более 10 лет назад подарила сообществу трейдеров популярную платформу MirrorTrader. Сервис RoboX объединяет в себе простоту использования и высокую доходность, так что он идеально подходит трейдерам, инвесторам и всем, кто хочет зарабатывать на финансовых рынках с меньшими усилиями.

Аналитические обзоры и комментарии к ним отражают субъективное мнение авторов и не являются рекомендацией к торговле. AMarkets не несет ответственности за возможные убытки в случае использования материалов обзора.