07 апреля 2020

Автор прогноза — Николай Корженевский, аналитик компании AMarkets, автор и ведущий программы «Экономика. Курс дня» на телеканале «Россия 24».

Ключевые моменты:

- Покупка риска остается главной темой ввиду смягчения позиции ФРС.

- Статистика из Китая была воспринята инвесторами как свидетельство устойчивости экономики страны, однако мы видим накапливающиеся риски.

- Ожидается, что на рынках пока сохранится тенденция к коридорной торговле, с некоторой тенденцией к постепенному ослаблению USD.

- Мы продаем USDCAD на отскоках, считаем, что пара запаздывает относительно нефти.

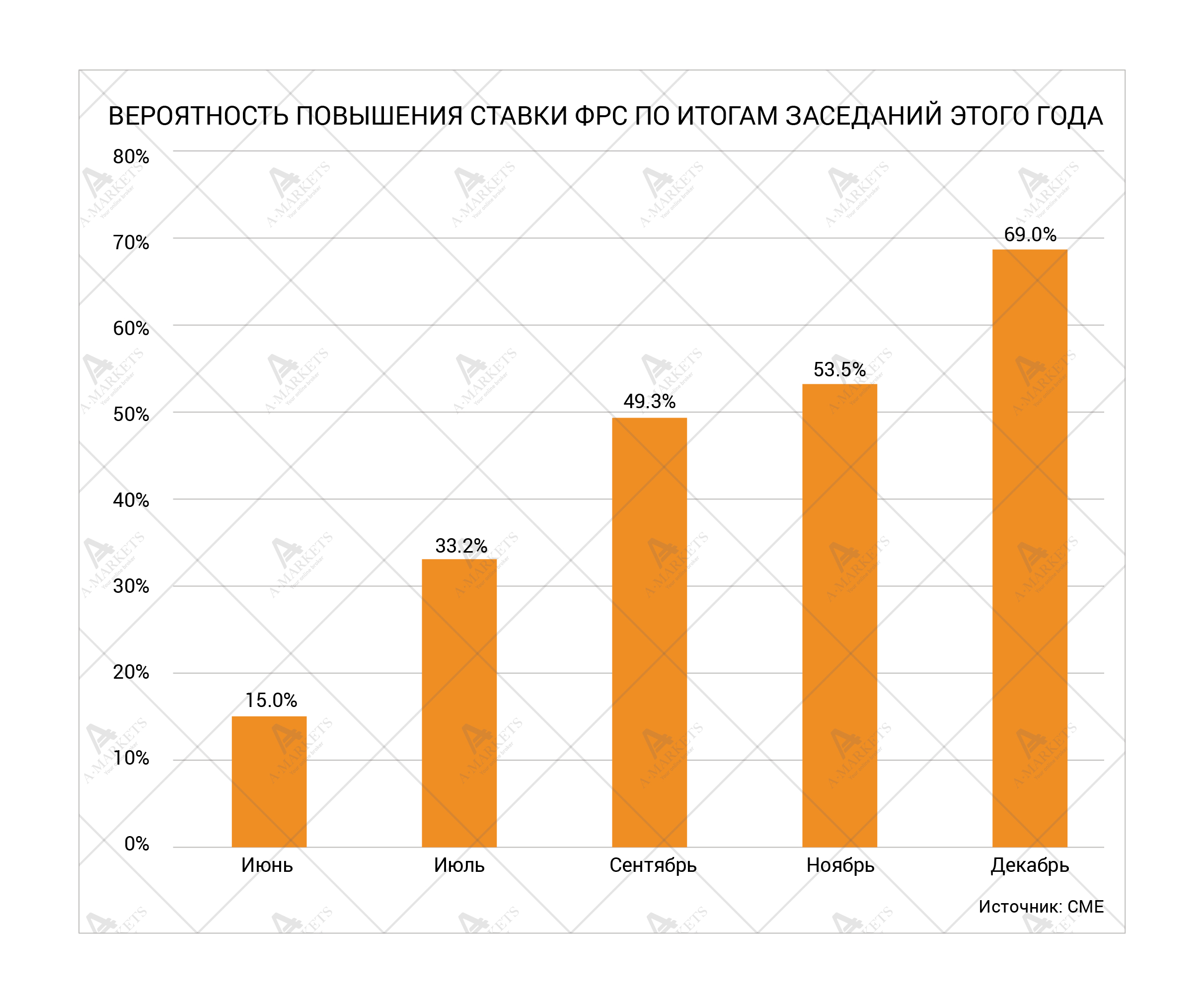

Рынки продолжают топтаться на месте. Аппетит к риску стабилен на фоне заметного падения краткосрочных рисков. Инвесторов успокаивает в первую очередь все еще мягкая позиция Федрезерва. В мартовском протоколе совещания содержалась фраза о том, что повышение процентных ставок уже в апреле «стало бы сигналом необходимости срочно принять такое решение, что … является неуместным». Таким образом, ФРС косвенно подтвердила, что не собирается предпринимать действий в апреле, и, возможно, в июне. Комментарии по итогам апрельского заседания также позволяют предполагать, что еще как минимум один раз Фед оставит все без изменений. Из официальных формулировок убрали фразу о наличии глобальных финансовых рисков, способных оказать негативный эффект на американскую экономику. Теперь управляющие просто «мониторят» ситуацию. Но, в то же время, в текст не включили фразу о том, что общие риски для экономики США теперь сбалансированы. Мы предполагаем, что она появится в заявлениях либо в июне, либо в июле, и на следующем заседании (в июле или в сентябре, соответственно) ставка вновь будет повышена. Затем еще один шаг, по нашему прогнозу, ФРС сделает в декабре, после президентских выборов в Соединенных Штатах.

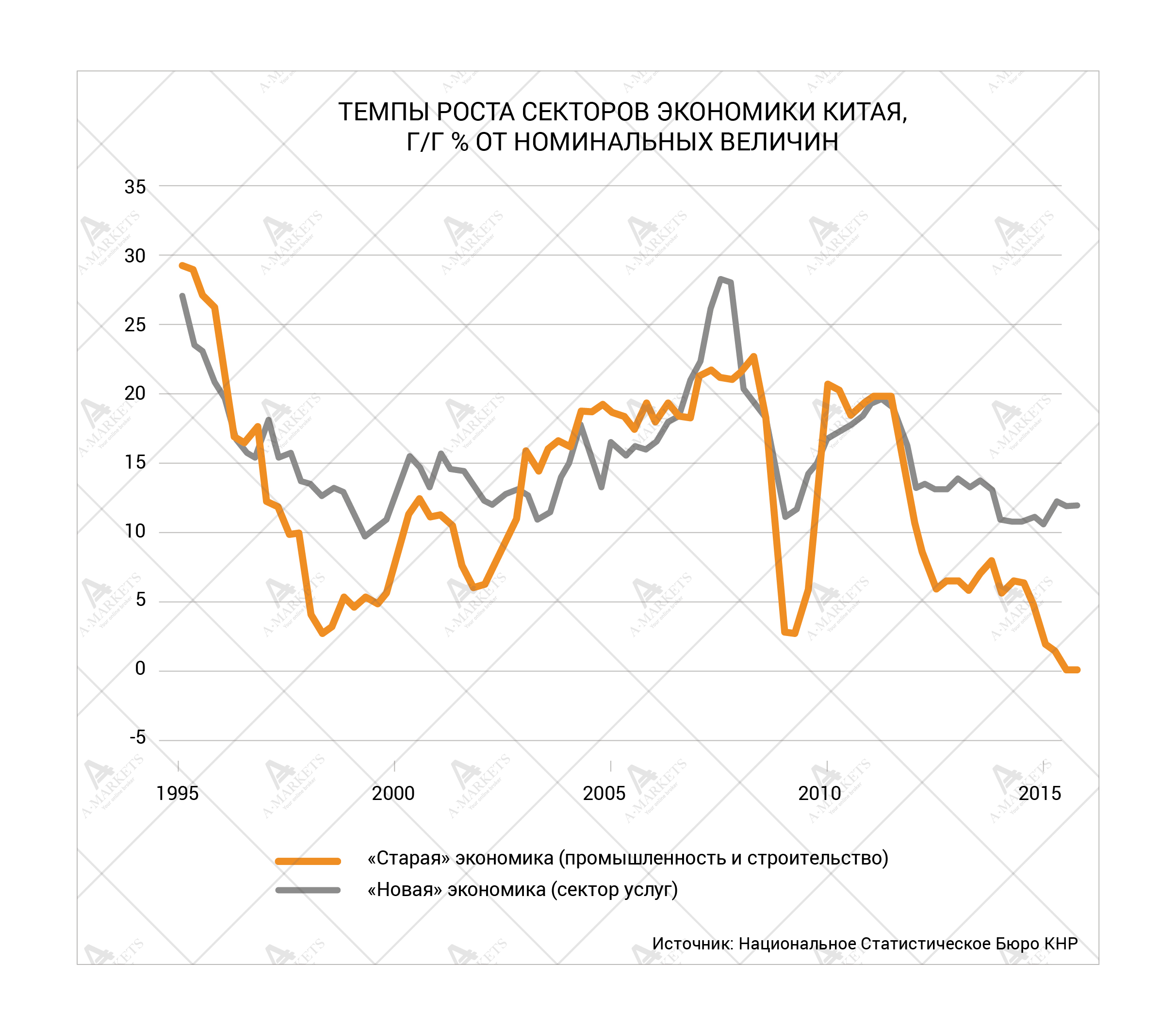

Улучшить настроения на рынках помогла и ситуация в Китае. Экономические данные страны за первый квартал в целом оказались лучше, чем ожидалось. Все индикаторы по реальному сектору или оправдали, или даже превзошли ожидания, что ослабило опасения по поводу «жесткой посадки» в экономике Поднебесной.

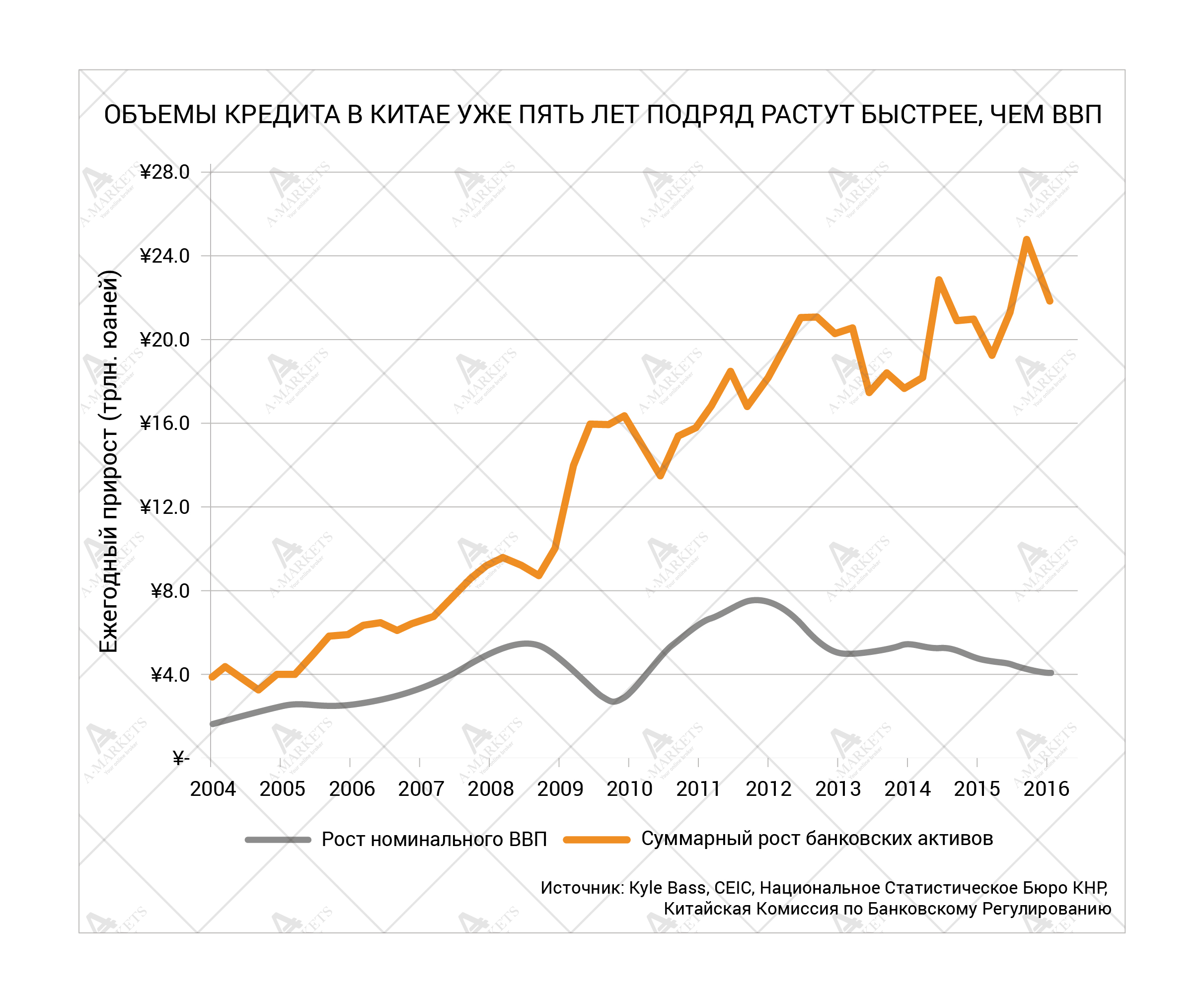

На фоне этих благоприятных данных, однако, мы серьезно обеспокоены динамикой кредитования. Объем займов, выданных в Китае в первом квартале, составил $1,001 трлн, что само по себе несет колоссальные риски. Это 9% всего годового ВВП и почти треть ВВП, произведенного в первом квартале (а годовой прирост составляет всего лишь 6.7%). Данная ситуация представляется нам свидетельством беспрецедентной уязвимости экономики.

Народный банк Китая уже выразил обеспокоенность относительно стабильности банковской системы. Перегруженные балансы создают дополнительное давление на «старую» китайскую экономику, то есть промышленность и строительство. Далее, как обычно, имеется два варианта: властям либо удается планомерно ликвидировать избыток кредитов и постепенно расчистить банковские балансы, либо все это приведет к системной дестабилизации. Так или иначе, торможение китайской экономики – это история второй половины 2016-го года. Пока же рынок предпочитает фокусироваться на положительных статистических сюрпризах из КНР.

Третьей, но не последней причиной стабильности, которую мы наблюдаем сегодня, является нефтяной рынок. Нефть обогнала весь остальной сырьевой сектор по динамике восстановления. И Brent, и WTI завершают апрель у годовых максимумов, котируясь уверенно выше 40 долларов за баррель. Но и здесь не без подводных камней. Откат от низких январских отметок был аномально резким, а реализованная и вмененная волатильность остается очень высокой (более 40% годовых). Керри, то есть фьючерсная премия, тоже слишком высока, и держится в районе 7%-12%. При такой феноменальной волатильности, все последнее ралли можно рассматривать как отклонение от существенно более низкого среднего.

Более того, текущие уровни цен представляются неоправданными фундаментально. Физический рынок пока еще далек от равновесия. Переговоры в Дохе завершились провалом и спекуляции о «замораживании» вскоре могут уступить место опасению более длительного сохранения «нефтяного навеса». Наши источники сообщают, что Россия не готова к дальнейшим переговорам, так как ожидает, что во второй половине года рынок сам придет к равновесию без каких-либо вмешательств на уровне предложения. Следовательно, смысла продолжать обсуждение нет.

С точки зрения долгосрочных факторов, сегодня можно говорить только о давлении на Североамериканскую нефтяную индустрию, что уже сократило предложение на 600 тыс. б/c, а производство упало ниже 9 млн б/c. Однако, на наш взгляд, дальнейшие проблемы нефти лежат не в плоскости предложения. И даже меньшие объемы добычи в США необязательно оправдывают нынешние цены.

Во второй половине года главным вызовом для сырья станет спрос. И, принимая во внимание ситуации с кредитованием в Китае, риски просматриваются именно со стороны потребления. А если к этому добавить возобновление повышения ставок ФРС, то картинка для нефти становится как минимум сложной. Мы ожидаем, что стоимость барреля во второй половине года протестирует диапазон $30-$40, и, в частности, свою «любимую» поддержку на $36 за баррель.

Что касается развивающихся рынков, то и тут, разумеется, все пока спокойно. Рубль торгуется на максимумах этого года, благодаря факторам, описанным выше. TRY, BRL, MXN и все остальные настрадавшиеся валюты также чувствуют себя хорошо. И здесь мы ожидаем разворота теперь лишь во второй половине 2016 г. Стоит отметить, что в сегменте ЕМ короткие позиции уже ликвидированы и на рынке уже даже присутствует небольшая длинная позиция. Так что с точки зрения позиционирования дорога для тренда на ослабление открыта. Но необходим некий триггер. Мы также хотим обратить особенное внимание на CNY. Очевидно, что Народный Банк Китая использует текущую стабильность для постепенной девальвации юаня. Мы сохраняем негативной взгляд на юань, и считаем привлекательным сохранять лонг в USDCNY.

EURUSD: пара пока движется вверх, разворот откладывается

EURUSD торгуется в довольно узком диапазоне. Паре пока не удалось пробить отметку в 1.1465, но мы полагаем, что сохраняется потенциал для еще одного рывка вверх. На рынке по-прежнему есть избыточная короткая позиция, которую нужно ликвидировать до восстановления тренда на понижение. Кроме того, в ценовом ряду есть существенный гэп сразу над уровнем в 1.15, так что при пробое этой отметки движение должно быть достаточно быстрым. Вне всякого сомнения, еще одно ралли сделает евро переоцененным. Вообще, если судить по разнице в процентных ставках, единая валюта уже сейчас стоит дороговато. И тем не менее, в условиях тонкого летнего рынка править балом будут спекулятивные потоки.

Локально EURUSD также поддерживается переоценкой ожиданий по поводу монетарной политики. Напомним, что Федрезерв неожиданно смягчил свое поведение в марте, и пока мы говорим о сверхмягких кредитно-денежных условиях в странах G4. Это состояние – временное, и расхождения в монетарной политике должны опять стать драйвером для рынка во второй половине года. Но сейчас бороться с трендом бессмысленно. Для того, чтобы общее смягчение позиции ФРС было полностью дисконтировано, необходимо еще 2-3 месяца.

И еще одним временным фактором в пользу евро является спрос на наличность. Пока ЕЦБ старательно загоняет ставки все глубже в минус, экономические агенты предпочитают снимать часть своих сбережений с банковских счетов и переводить их в кэш: буквально хранить под матрасом. И хотя этот тренд вряд ли станет постоянным системным явлением, он все-таки создает транзакционный спрос на евро. Мы ожидаем, что пара EURUSD пробьет верхнюю границу торгового диапазона и снова протестирует область 1.16-1.17.

GBPUSD: Великобритания из Евросоюза еще не вышла, а деньги из Великобритании уже выходят

Фунт по-прежнему торгуется преимущественно на информационном потоке по поводу референдума о выходе страны из Евросоюза. На данный момент, опросы населения не позволяют однозначно сказать, какой выбор будет сделан. За выход Великобритании из ЕС готовы проголосовать 40% опрошенных, при этом ровно столько же респондентов выступают за сохранение членства страны в европейском альянсе. 20% граждан Соединенного Королевства пока вообще не определились с решением. Эти цифры, с небольшими вариациями, получаются по результатам большинства опросов последних месяцев. Похоже, вышеупомянутые 20% так и не определятся вплоть до референдума, который пройдет 23-го июня. Политический фон, однако, предполагает «Brexit» вполне возможным.

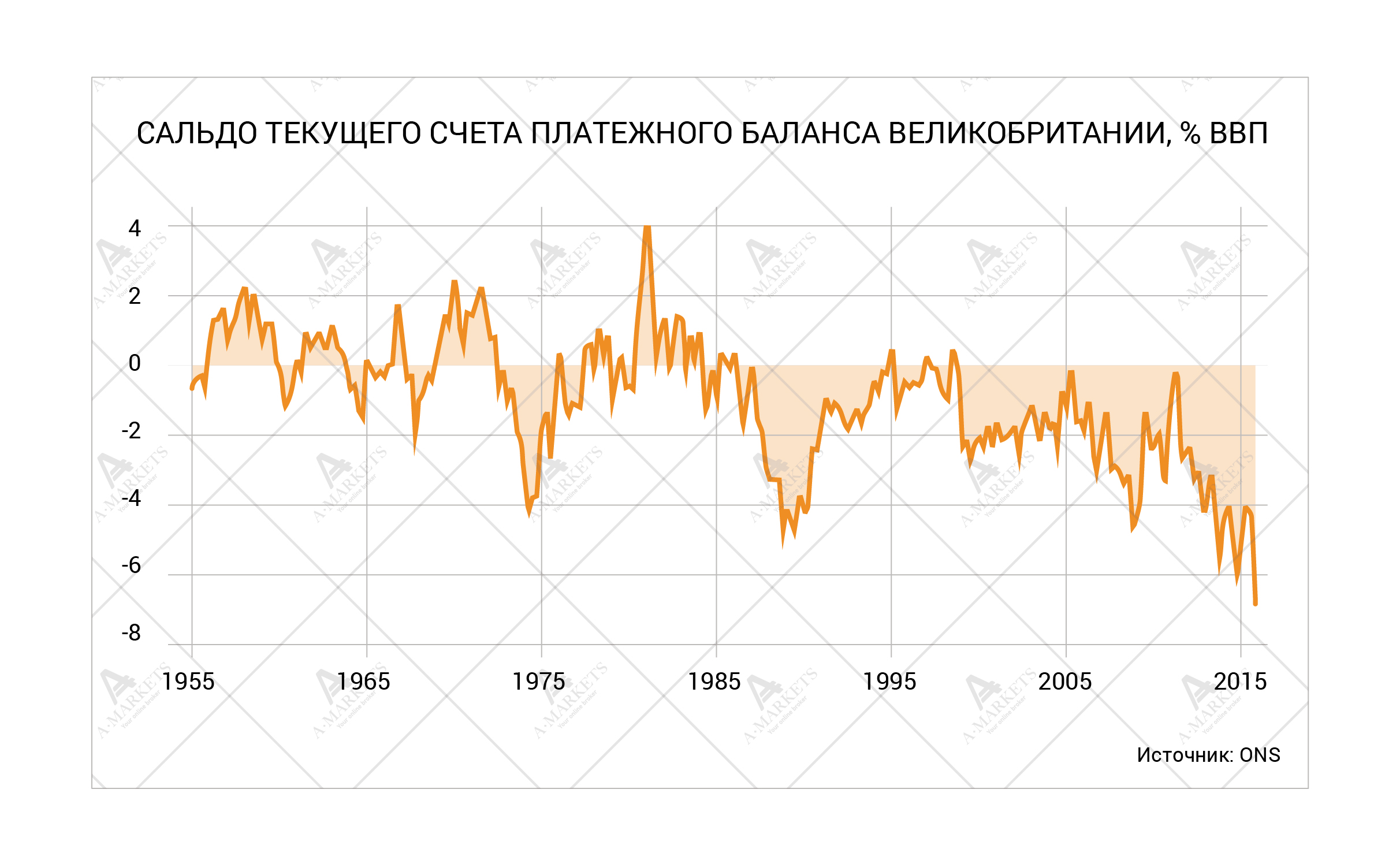

Важно, что риском Brexit озаботились и реальные деньги. Платежный баланс Великобритании продолжает ухудшаться с катастрофической скоростью. В 4 кв. 2015 г. дефицит достиг 7 процентов от ВВП страны, а за весь год эта цифра составила 5.2%. Это худший показатель с момента начала сбора данных в 1948-м году. Такие цифры типичны для слабой, развивающейся экономики, но уж точно не для страны, являющейся членом G7.

Такие данные вступают в явное противоречие с нашей теорией о том, что Brexit мог бы быть не так уж плох для фунта и даже способствовать притоку денег в страну. В конечном счете, подобный прогноз все еще может сбыться, но масштаб оттока средств, который мы наблюдаем сегодня, заставляет нас отказаться от оптимистичных прогнозов по стерлингу.

Как и ожидалось, EURGBP протестировала уровень 0.8, а затем откатила на пару фигур, и теперь котируется в середине диапазона 0.77-0.78. Мы предпочитаем зафиксировать здесь прибыль и более не ищем точки для продажи кросса. Фундаментальная картина, вырисовывающаяся для британца теперь ничем не лучше прогнозов для евро, хотя и по другим причинам. Долгосрочные инвесторы могут задуматься об открытии стратегических коротких позиций в GBPUSD по мере дальнейшего восстановления пары.

USDCAD: временный победитель

Кому мягкая политика Федрезерва действительно сыграла на руку, так это канадскому доллару. Он непосредственно поддерживается сильной экономикой США и растет вместе с нефтью. Техническая картинка показывает, что канадец нацелен на отметку 1.23. Вопрос лишь в том, как это отторговать тактически. Мы предпочитаем продавать все коррекционные отскоки. В идеальном случае хорошо бы увидеть восстановление пары до 1.2830-1.2850, и уже после этого открывать спекулятивный шорт с целью 1.2320. Именно здесь сейчас находится долгосрочная поддержка. Недалеко и уровень коррекции Фибоначчи в 38.2%. С точки зрения статистических взаимосвязей, USDCAD также не в полной мере соответствует ценам на нефть.

Фундаментально основным движущим фактором здесь, конечно, является переоценка цикла повышения ставок ФРС. Как и в случае с нефтью, мы с опаской относимся к канадцу в долгосрочной перспективе. Существует слишком много потенциальных проблем, которые, вероятно, проявятся во второй половине года. Тем не менее, не следует забывать о Банке Канады. Регулятор сохраняет очень консервативный взгляд на экономику, и, судя по последнему заседанию, менять его не очень хочет. Как следствие, рынок по-прежнему ждет снижения ставок. Но вот тут вот и заложен потенциал еще одной волны роста канадца. По мере того, как инвесторы убедятся в устойчивости восстановления экономики страны, должен активизироваться процесс изменения ожиданий в сторону паузы, а не смягчения. Именно это может придать дополнительную силу канадского доллару.

Аналитические обзоры и комментарии к ним отражают субъективное мнение авторов и не являются рекомендацией к торговле. AMarkets не несет ответственности за возможные убытки в случае использования материалов обзора.