07 апреля 2020

Автор прогноза — Николай Корженевский, аналитик компании AMarkets, автор и ведущий программы «Экономика. Курс дня» на телеканале «Россия 24».

Ключевые моменты:

- Мартовское решение ФРС оказалось существенно мягче наших ожиданий. Спекуляции на тему длительной паузы получили право на существование и процветание.

- Теперь ни один из ключевых центробанков фактически не проводит ужесточения: Федрезерв выжидает, ЕЦБ и Банк Японии агрессивно смягчают политику.

- Мы считаем, что это — временная ситуация, эффективно созданная для поддержки Китая. Она может сохраняться несколько месяцев, но нужно следить за решениями по юаню.

- Если исходить из существующего уровня реальных ставок, уже наблюдается статистически значимая недооцененность доллара и волатильности.

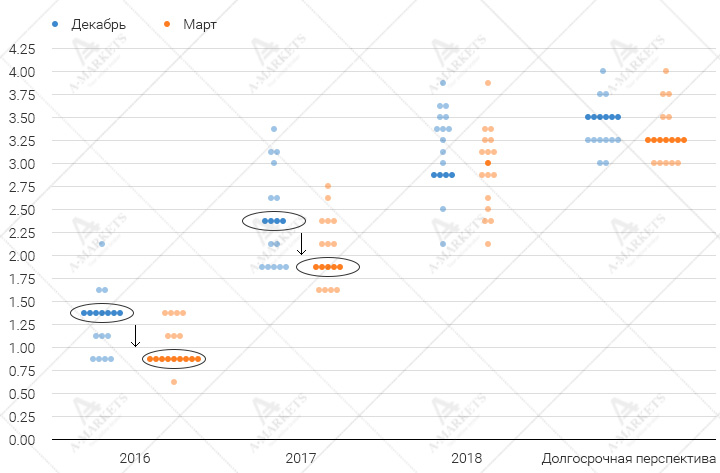

Импульс роста доллара в марте сошел на нет, и причина тому очевидна – решение ФРС поосторожничать. Джанет Йеллен, известный «голубь» в монетарной политике, сумела склонить весь комитет в сторону более мягкой позиции. Теперь он настроен увеличить ставку в этом году лишь дважды, мы же ожидали сигнала о трех повышениях. Сами управляющие в декабре, напомним, говорили о четырех.

Радикальная перемена позиции Федрезерва привела к масштабным распродажам доллара и покупке риска на всех площадках. Такие настроения вполне могут сохраниться на некоторое время, так как изменение в поведении регулятора действительно значимо. По сути, он провел смягчение монетарной политики в современном понимании термина. Ведь в условиях почти нулевых ставок сдвиг в риторике влечет за собой полноценное изменение кредитных условий. Это можно проиллюстрировать простым примером. После объявления о том, что ставку повысят всего дважды, резко упали доходности казначейских облигаций в США. Ровно таким же эффектом обладает, скажем, пресловутое количественное смягчение (QE). Но раз так, то мы не можем провести четкую грань между словесными интервенциями и непосредственным монетарным вмешательством.

Ожидания управляющих комитета по открытым рынкам ФРС относительно будущих ставок. Источник: ФРС.

Еще Бен Бернанке, экс-глава ФРС, будучи академическим исследователем, писал, что при ультранизких ставках главным инструментом управления становятся именно ожидания. В его исследованиях есть смелый тезис о том, что даже количественное смягчение – де-факто эмиссия денег – это не столько насыщение экономики ликвидностью, сколько тот же инструмент влияния на настроения. Эдакая своеобразная демонстрация намерений центробанка. Вот, мол, напечатаем несколько триллионов долларов, и посмотрим, как вы, спекулянты, начнете себя вести. И реакция спекулянтов, собственно, оказалась закономерной.

Мы ожидали более жесткого решения ФРС, и исход заседания, конечно, вносит коррективы в наши инвестиционные планы. В нынешней ситуации мы видим некоторые параллели с концом 1998 – началом 1999 г.. Реагируя на потрясения на внешних рынках, в первую очередь, в развивающихся странах, Фед также ненадолго перешел в режим смягчения монетарной политики. Однако уже к концу этого периода монетарные власти возобновили повышение ставок, кстати, тогда удивив этим рынок.

Сейчас, вероятно, сценарий будет похожим. Спокойный Федрезерв позволит инвесторам покупать риск, причем этот процесс может растянуться на несколько месяцев. Следует учитывать, что ЕЦБ и Банк Японии также поддерживают глобальные настроения, а Джанет сотоварищи теперь какое-то время не будут мешать. Вопрос: когда инвесторы вспомнят, что ФРС все же находится в процессе нормализации политики, и возобновят игру в сильный доллар. Для того, чтобы найти ответ, нужно понять причины последнего решения. Формально в заявлениях регулятора содержится указание, во-первых, на неустойчивость инфляционного давления в США и, во-вторых, на риски, связанные с развивающимися странами.

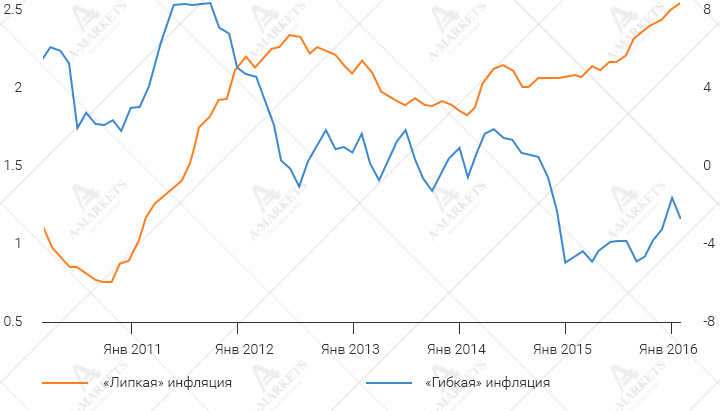

По поводу ценовой стабильности у нас сомнений практически нет. Источники инфляции в Соединенных Штатах структурно устойчивы и вряд ли иссякнут в течение следующего года. Главным компонентом роста цен сейчас является медицина. 26% общего роста цен за последние 12 месяцев произошло именно за счет медицинских услуг. Но этот же сегмент экономики сейчас вносит крупнейший вклад в прирост ВВП и занятость (по аналогии с недвижимостью в 2005-2006 гг.), и торможение здесь может быть только внезапным. Кроме того, ускорился рост заработных плат. И хотя пока это наблюдение лишь нескольких месяцев, оно уже вполне похоже на тренд. Следует помнить, что агрегированные доходы работников растут даже в условиях проблем в нефтегазовом секторе, сланцевой добыче и определенной слабости в результатах экспортных компаний. На наш взгляд, общая ситуация с ценами в Штатах скорее подходила для повышения ставок уже в марте, а не для смягчения политики.

«Липкая» (низкочастотная) инфляции как индикатор инфляционного давления. Источник: ФРБ Атланты.

Так что, вероятно, управляющие обеспокоены именно ситуацией в развивающихся странах. Влиять на монетарную политику в США может только Китай – в силу размера своей экономики и ее важности для Штатов. Поэтому, очевидно, именно с ним и связана пауза. Мы вообще видим странные совпадения в решениях по монетарной политике, которые так или иначе могут объясняться ситуацией в Поднебесной. Так после Давосского Форума Банк Японии неожиданно сделал разворот на 180 градусов и радикально изменил монетарную политику. Были введены отрицательные ставки, хотя еще в декабре 2015-го возможность подобных действий категорически отрицалась. Затем ЕЦБ пошел на шаги, которые еще два заседания назад открыто называл неприемлемыми для себя. И вот теперь отступает ФРС, хотя поводов для этого в американской экономике, на наш взгляд, нет. При этом на встрече Большой Двадцатки в Шанхае тоже состоялась встреча глав ЦБ за закрытыми дверями, где, по всей видимости, помимо прочего обсуждалась и ситуация в КНР.

Мы подозреваем, что между центробанками есть негласная договоренность обеспечить максимально спокойные условия для проведения Китаем неких важных действий в финансовой сфере. Скорее всего, речь идет о девальвации юаня. Она была бы способна больно ударить по рынкам и чревата полноценной дестабилизацией системы, если бы наложилась на ужесточение ФРС. По всей видимости, ответ на вопрос о возобновлении повышения ставок Федрезерва – и восстановлении тренда на укрепление доллара – нужно искать на востоке. Однако здесь же мы видим однозначное фундаментальное подкрепление нашей идеи покупки USDCNY/USDCNH.

В ближайшие месяцы мы ожидаем сохранения диапазонов с периодическими волнами продаж USD. Тем не менее, с точки зрения фундаментального анализа, в американце постепенно накапливается необоснованный дисконт. Кроме того, не исключено, что в итоге Федрезерв таки повысит ставку в этом году. Конечно, идти против собственных прогнозов ФРС рискованно, но инфляционная картинка такова, что позиция регулятора снова может перемениться. В качестве основной стратегии мы по-прежнему рассматриваем покупку USD и работу в кроссах.

Курс EURUSD и разница 10-летних ставок США и Германии.

EURUSD: в диапазоне обманутых надежд

Основной паре так и не удалось пробить район 1.08, что технически убило зарождающуюся волну вниз. Более того, быстро сформировавшийся шорт в рынке обеспечил идеальные условия для выдавливания слабых позиций. В результате, после каждого из решений ЕЦБ и ФРС в этом году пара EURUSD вырастала, причем значительно.

С учетом описанных выше изменений в политике Феда, конечно, сложно ожидать скорого восстановления тренда на укрепление доллара. Пара, скорее всего, останется в диапазоне 1.08-1.15, причем в апреле скорее будет проторговывать верхнюю границу этого диапазона. Почти наверняка придется еще раз протестировать сопротивление вокруг 1.145, возможно, даже максимумы августа 2015-го выше 1.16.

Позиционирование в EURUSD остается слишком «коротким», и избыток шортов должен быть расчищен. Поэтому движения к обозначенным целям, скорее всего, будут резкими и быстрыми, сродни тем, что наблюдались после оглашения решений центробанков. Тем не менее, разница ставок и изменение предложения евро и долларов по-прежнему долгосрочно играют в пользу американца. Мы спекулятивно покупаем EURUSD в районе 1.135, но будем использовать ралли выше 1.16 для установления долгосрочных шортов в паре.

GBPUSD, EURGBP: нервы отпускает

Фунт остается слабым в ожидании референдума по вопросу Brexit. Вся внутренняя политика Британии сфокусировалась исключительно на этом вопросе, и вообще складывается ощущение, что прочие темы отсутствуют. Но, как мы и ожидали, рынок начал переосмысление потенциальных последствий выхода страны из ЕС. К сожалению, в марте для этого появились печальные поводы. События в Брюсселе и резкая эскалация террористической угрозы на континенте заставили некоторых игроков вспомнить, что выход из Евросоюза имеет и положительные стороны.

Наши соображения относительно EURGBP, однако, базировались, конечно, не только на идее большей безопасности. Мы по-прежнему считаем, что баланс рисков нейтрален, и возможный отказ Соединенного Королевства от участия в ЕС не имеет однозначно отрицательных последствий.

Техническая картинка в евро-фунте остается смешанной. Кросс завершил март практически без изменений, очевиден процесс краткосрочной консолидации, но он происходит выше ключевой поддержки на 0.7695. Учитывая избыточный шорт в евро, присутствующий на рынке, мы не исключаем еще одного «выноса» вверх, к отметке в 0.8, и уже затем будем искать признаки формирования разворотной фигуры. Долгосрочные короткие позиции в EURGBP можно открывать уже около 0.8, спекулятивные разумнее приберечь до возвращения котировок ниже 0.77.

VIX: волатильность уже слишком дешева

Изменение политики ФРС привело к резкому падению волатильности по всему спектру рынков. Фактически единственный ликвидный сегмент, где она еще стоит дорого относительно исторической нормы, – это нефть. В акциях, облигациях и валютах вмененные волатильности в подавляющем большинстве случаев дешевы. А наиболее известный индекс VIX, конструируемый на базе опционов на S&P500 — уже на стандартное отклонение ниже среднего значения за год.

Наши модели синтетической волатильности также указывают на ее рост во второй половине 2016 года. Уже произошедшего ужесточения политики Федрезерва – даже одного повышения ставки – будет достаточно, чтобы среднее значение VIX за год оказалось в районе 20-21 пункта. Эту цель следует корректировать по мере поступления данных по инфляции, но вне зависимости от изменений, просто в силу природы процесса, возврат индекса к отметке 18 к маю представляется очень вероятным.

USDRUB: и здесь старые тренды пока не восстановились

Рубль достиг всех ожидавшихся нами коррекционных целей и даже несколько перевыполнил программу. Как и все инструменты развивающихся стран, он получил мощную поддержку от решения ФРС действовать мягче. С вечера 16-го марта, когда Джанет Йеллен огласила свое решение, до вечера 18-го числа, то есть за два торговых дня, российская валюта прибавила около 4%. Доллар-рубль на момент написания этого обзора торгуется около локальных минимумов, чуть выше отметки 67.

Так как мы ожидаем относительно устойчивого положительного влияния решений Федрезерва на настроения, то не исключаем дальнейшего снижения пары. Ближайшими целями выступают отметки 65.40, а затем 63.60 рублей за доллар. Технически важным также был всплеск котировок к уровню 70. Данная отметка так и не была достигнута, тестирование можно однозначно считать провалившимся. Это еще один намек на то, что играть против рубля слишком рано.

Ситуация для трейдеров в рубле сложилась неоднозначная. Спекулятивные деньги могут попробовать поиграть на дальнейшее снижение USDRUB к указанным выше отметкам. Ключевыми рисками тут являются обозначенный риск китайской девальвации и неясные перспективы нефти. Для долгосрочных инвесторов, наоборот, есть смысл присмотреться к доллару по существующим ценам и начать формировать длинную позицию против рубля. Дальнейшее падение котировок здесь – хорошая возможность «добавиться». Уже с мая сезонность начнет быстро ухудшаться и играть против российской валюты. Мы ожидаем возвращения котировок USDRUB в диапазон 73-76 к августу.