31 января 2024

Автор прогноза — Николай Корженевский, аналитик компании AMarkets, автор и ведущий программы «Экономика. Курс дня» на телеканале «Россия 24».

Ключевые моменты:

- Два ключевых политических события 2016-го года позади: референдум по Brexit и президентские выборы в США. Теперь СМИ постараются выжать максимум из референдума в Италии и возможного пересчета голосов в США. Однако ни то, ни другое не имеет для рынков особого значения.

- Повышение процентной ставки ФРС в декабре гарантировано. Однако судьба монетарной политики в 2017 году остается неясной. Крайне важно, что рынок фьючерсов на ставку Федрезерва стабилен как скала, даже на фоне обвала цен на долговые инструменты.

- Сохраняется интрига вокруг предстоящего заседания ЕЦБ. Источники говорят о желании сократить программу количественного смягчения. Мы полагаем, что банк все-таки найдет способ сохранить текущие объемы денежной поддержки. Однако даже Марио Драги теперь придется считаться с инфляционными рисками.

- Валюты развивающихся стран разделились. Инструменты с более высокой процентной ставкой (RUB, BRL) смогут пережить турбулентность. TRY и INR рискуют остаться под давлением.

- Цены на золото и другие драгоценные металлы рухнули на фоне Индийской монетарной революции. XAUGBP закрыта по стоп-лоссу. На данный момент эта торговая идея утратила все свое фундаментальное содержание.

2016 год запомнится надолго. Он был исключительно богат на потрясения, в первую очередь политические. В ноябре поступила еще одна грандиозная новость: Дональд Трамп победил на президентских выборах в США. Накануне дня голосования рынки практически исключали вероятность такого поворота событий. Здесь невозможно не провести параллель с той ошибочной уверенностью, которую инвесторы демонстрировали, когда ставили на положительный исход референдума по Brexit. В обоих случаях их ожидания рынка оказались неверны.

Победа Трампа уже оказала колоссальное влияние на потоки капитала. Новости о триумфе республиканца вызвали паническую реакцию. За первые два дня после выборов рынки успели поиграть на всем, что только возможно: от полномасштабной катастрофы с обесцениванием доллара до прекрасного будущего, которому не мешает доллар сильный. Настроения сменялись стремительно, но в итоге рынки поверили, что Трамп и правда способен «сделать Америку снова великой». Не будем сейчас обсуждать метание спекулянтов по итогам голосования, хотя это очень интересно. Ниже лишь подведем итоги и поговорим о том, какой, на наш взгляд, должна быть рациональная реакция.

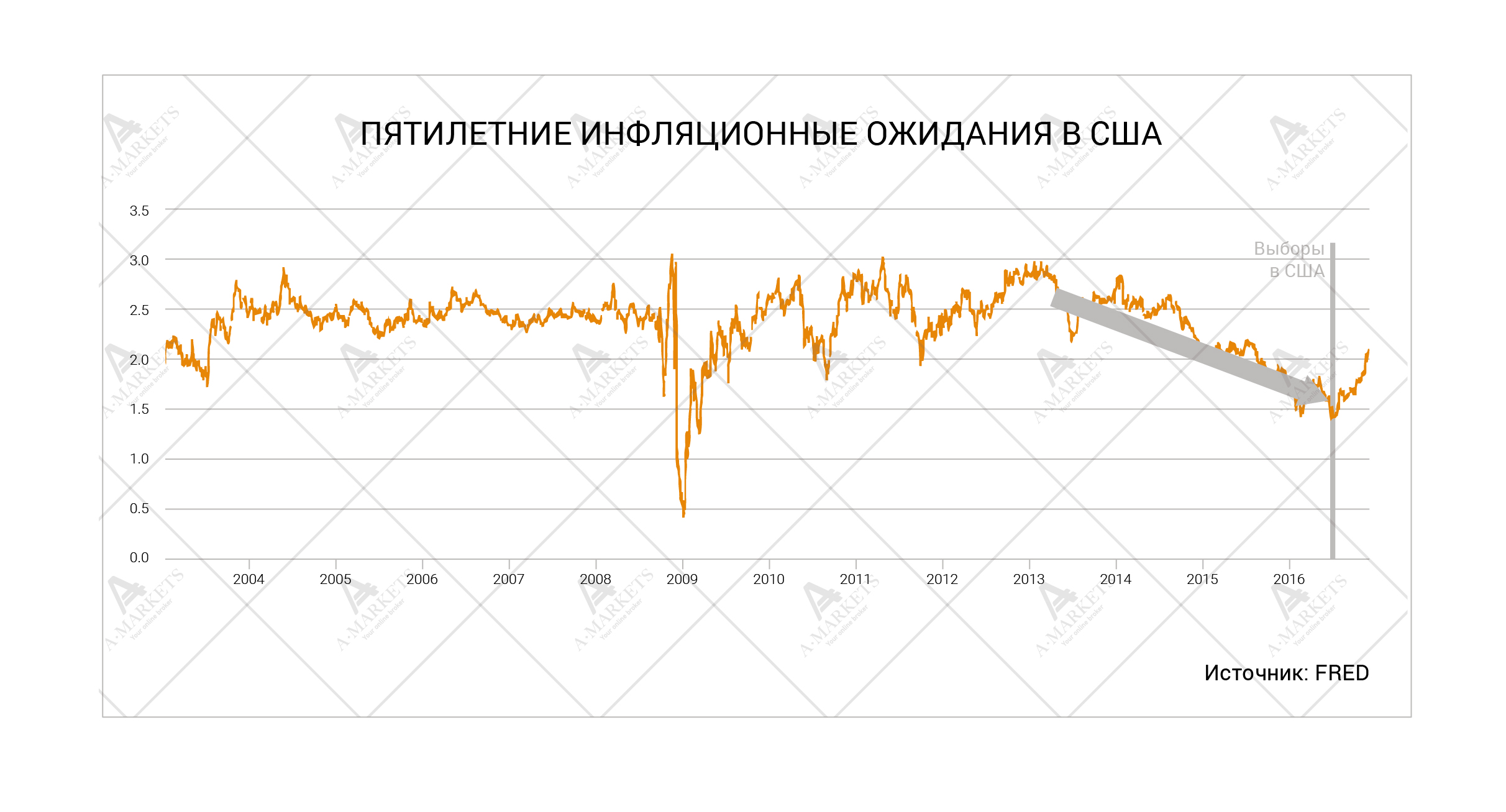

Об итогах. Во-первых, взлетели инфляционные ожидания, а вместе с ними началась масштабная распродажа на долговых рынках. Это было глобальным явлением, которое затронуло многие регионы и широкий спектр инструментов с фиксированной доходностью. Во-вторых, появились ожидания масштабного фискального стимулирования в США. Трамп пришел с обещаниями радикальных изменений в бюджетно-налоговой политике: планами урезать налог на прибыль для корпораций и обновить инфраструктуру страны. Снижение налоговой нагрузки на бизнес, по нашему мнению, создаст условия для репатриации зарубежной прибыли американских компаний, что, в свою очередь, будет долгосрочным фактором, способствующим укреплению доллара. А намерения увеличить государственные инвестиции в инфраструктуру приведут к росту спроса на промышленное сырье, в частности медь, никель и нефть.

Выполнение его обещаний подразумевает больший дефицит бюджета, и, следовательно, увеличение объемов заимствования средств. Это по своей природе проинфляционная мера, которая естественным образом ведет к увеличению доходности трежерис. Здесь можно применить и простую микроэкономическую логику: чем больше предложение облигаций, тем ниже при прочих равных должна быть их цена и, соответственно, выше доходность. Есть ли риск дальнейшего увеличения ставок? Безусловно. Но ведь это реакция на большие затраты в здоровой экономике, и поэтому она не представляет опасности для общей финансовой стабильности. Мы не можем считать этот процесс вредным, так как он сопровождается нормализацией инфляционных ожиданий.

Они вернулись к средним историческим уровням, и это важнейший итог победы Трампа еще до его вступления в должность. Буквально месяц назад казалось, что невозможно придумать чего-то, способного подхлестнуть инфляционные ожидания. Даже в арсенале монетарной политики сложно было изыскать дополнительные инструменты, которые могли бы принципиально изменить ситуацию. Даже программе количественно смягчения ФРС это не удалось. В отсутствие некого потрясения, вполне мог материализоваться риск возникновения дефляционных сил. Но потрясение случилось, и зовут его Дональд Трамп. Факт избрания его следующим президентом США застал рынки врасплох, а это необходимое условие для разворота настроений.

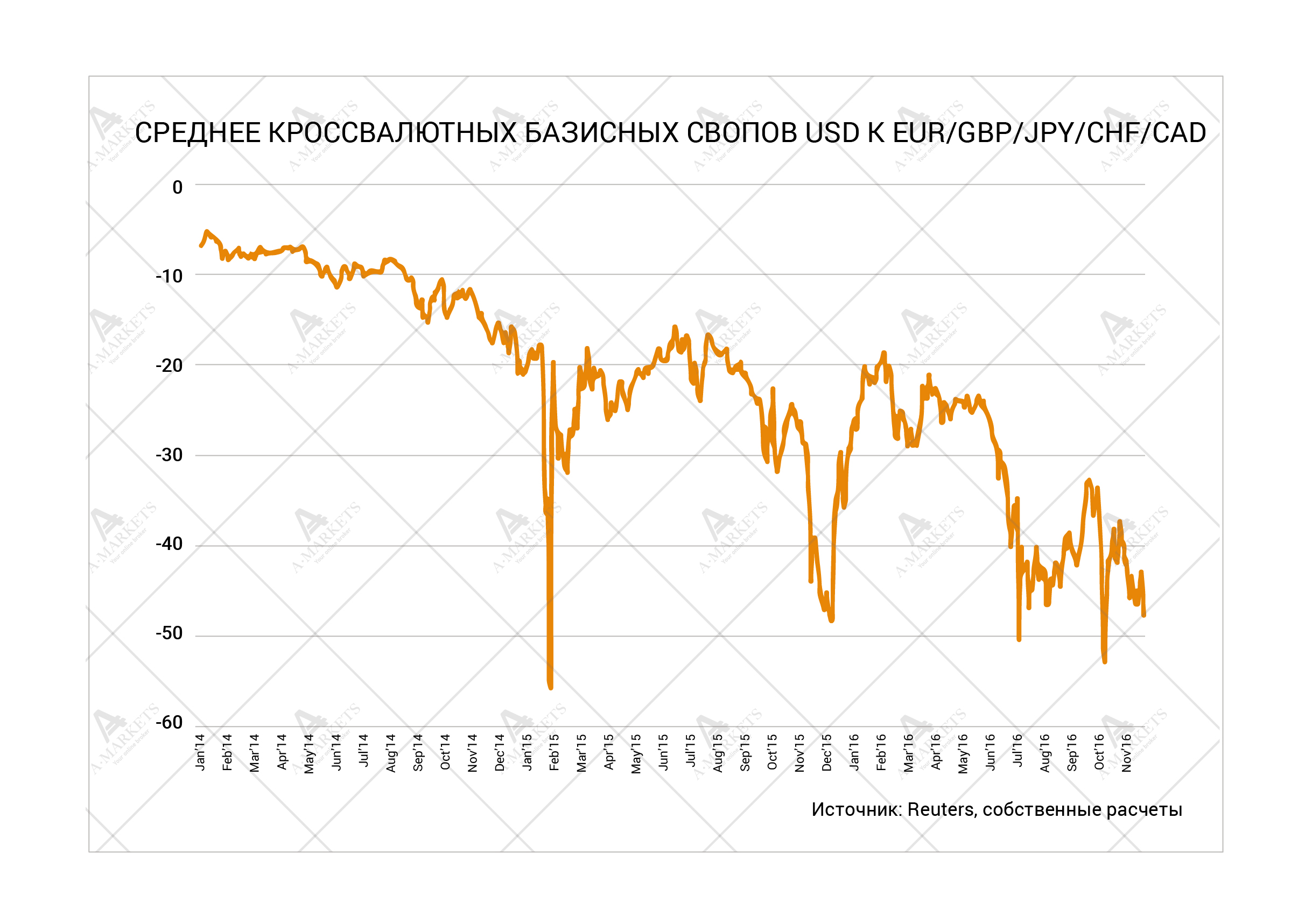

Результат восстановления инфляционных ожиданий и «здорового» роста ставок, в свою очередь, – рост доллара. Тут, пожалуй, стоит кратко прокомментировать недавно возникшие опасения дефицита долларовой ликвидности. Это относительно новый драйвер для рынка, и многие аналитики указывают на необычайно высокую доходность краткосрочных займов в USD. Надо признать, что некоторая нехватка финансирования в USD имеется. Но это история не сегодняшнего дня – проблема обрисовалась, когда ставки LIBOR в июле вдруг поползли вверх в отсутствие повышения ставок ФРС или даже четких намеков на оное. На этот факт мы обращали внимание, обсуждая финансовые проблемы Deutsche Bank.

Мы по-прежнему полагаем, что угрозы глобальной нехватки долларовой ликвидности нет. При текущей монетарной политике ФРС дефицит ликвидности невозможен по определению. Для появления какой-либо существенной проблемы с предложением USD понадобилось бы значительное повышение ставок и сокращение баланса ФРС. Образовавшиеся диспропорции на рынке свопов (и рост ставки LIBOR) — это, по всей видимости, следствие проблем крупных банков с капиталом, но не проявление проблем с ликвидностью. Конечно, американской валюте только на пользу рост ставок LIBOR на фоне малых объемов кредитования в рамках своп-линий ФРС. Однако мы не ожидаем аномально резкого укрепления доллара по образцу кризисных эпизодов а-ля 2008 года, просто потому что в США ликвидности предостаточно.

Возвращаясь к программе Трампа, отметим, что она, по нашим оценкам, также положительна для доллара на горизонте 1-2 лет. Обещанный им план по снижению ставки налога на прибыль скорее всего приведет к росту репатриации капитала, хранящегося ныне за пределами США. Согласно нашим оценкам, размер прибыли, которую американские компании вернут в страну при реализации планов Трампа, может достичь 220 млрд долларов только в 2017 году. Это создает огромный потенциал для трансакцинного спроса на доллар. Рынки уже частично дисконтировали этот сценарий, однако далеко не полностью. Еще один важный момент: возвращение денег способно ограничить рост ставок и сделать продажи на долговых рынках мягче.

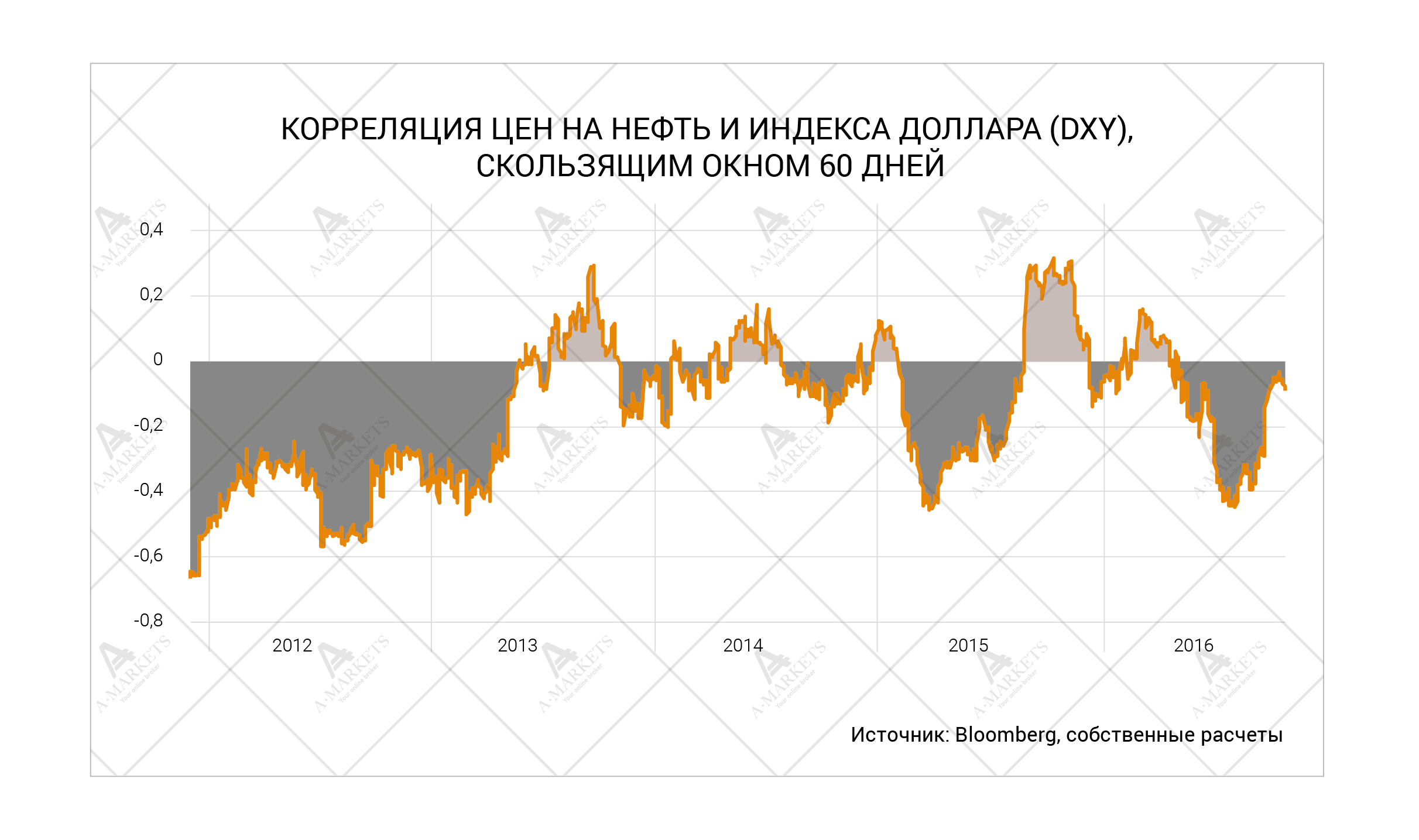

После выборов в США уверенный рост демонстрируют и цены на промышленное сырье. По этому поводу нам часто задают вопрос: разве возможно одновременное укрепление доллара и подорожание нефти? Мы отвечаем — вполне. Во-первых, устойчивость корреляции между этими показателями не так высока, как принято считать. Цена на нефть — это преимущественно функция от конечного спроса, а курс доллара — функция ставок (это особенно хорошо видно в последние два года). В свою очередь, оба показателя зависят от экономического роста. Однако сегодня американская экономика может выиграть от более дорогой нефти, ведь сланцевая отрасль стала важным фактором роста. Это, в свою очередь, ведет к переоценке ожиданий по поводу повышения ставок ФРС, что укрепляет доллар. Такая картинка абсолютно характерна для развивающихся рынков стран – экспортеров нефти.

Наконец, каковы дальнейшие действия Федрезерва в этой новой реальности? Исход декабрьского заседания для нас предельно ясен. ФРС увеличит процентную ставку на 25 базисных пунктов, и условия для такого шага идеальны. Инфляционные ожидания на подъеме, американские акции торгуются на рекордных уровнях, а спреды облигаций по-прежнему сжаты. Все это делает повышение ставки необходимым для соответствия рыночным условиям. А вот вопрос динамики ставки в 2017 году остается открытым. Адекватный прогноз можно будет сделать лишь после того, как госпожа председатель прокомментирует текущую ситуацию. Пока же наш основной сценарий предполагает 2-3 повышения ставки в зависимости от того, как быстро Дональд Трамп реализует обещанные изменения в фискальной политике.

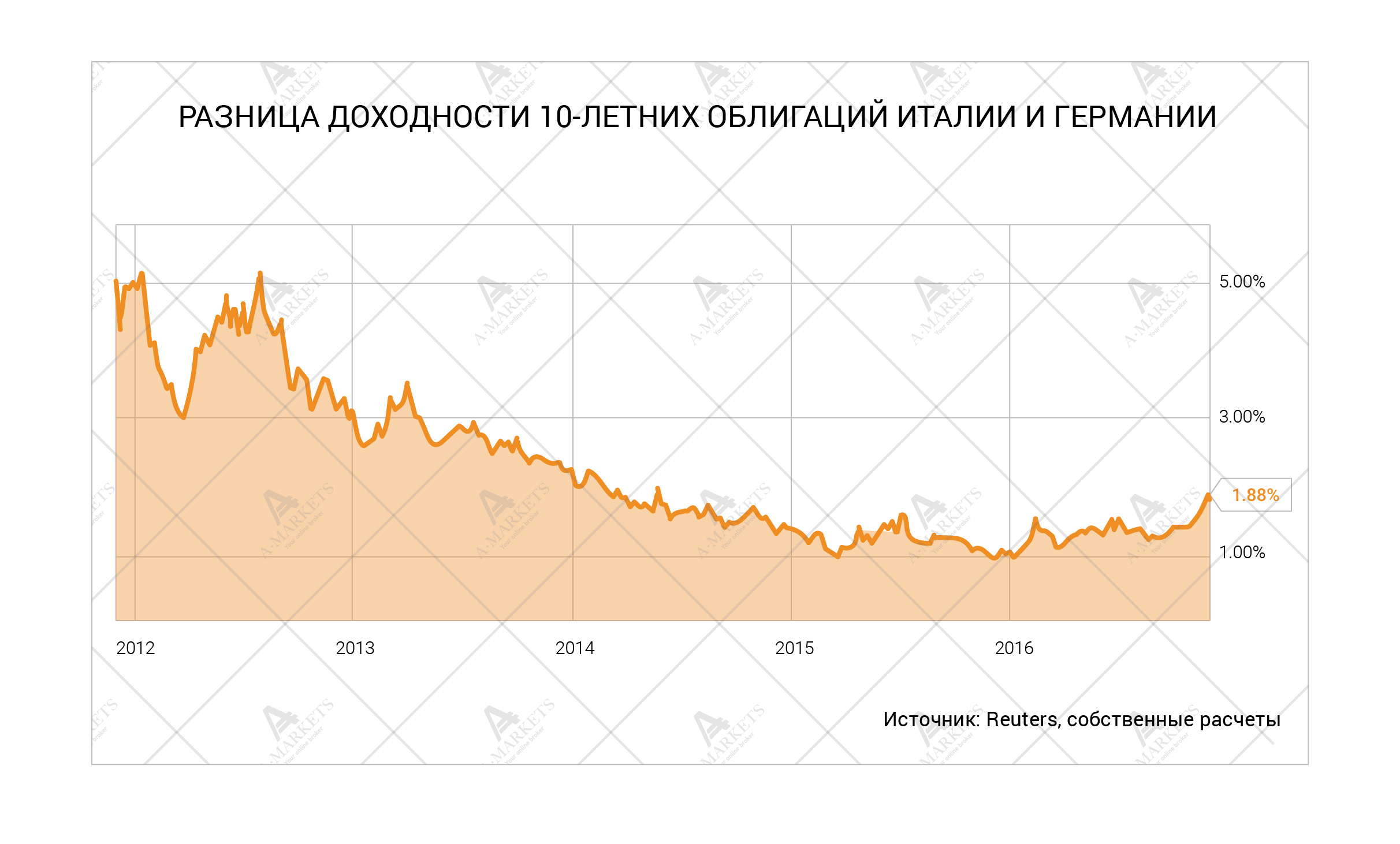

Планы же европейского центробанка не так ясны. Следующее заседание ЕЦБ намечено на 8 декабря. По словам президента Марио Драги, в этот день будет принято решение относительно продолжения программы количественного смягчения. Возможные варианты развития событий мы уже описывали в нашем предыдущем обзоре. Согласно нашему анализу, регулятор примет решение продолжить программу количественного смягчения в объеме 80 млрд евро в месяц и сохранить минимальную доходность на текущем уровне -0.4%. Вместе с тем, мы ожидаем, что центробанк расширит список выкупаемых активов и изменит подход определения лимитов в соответствии с долями в капитале ЕЦБ. Существенным изменением ситуации по сравнению с прошлым месяцем является скачок ставок вверх. Ввиду этого обстоятельства проблема нехватки немецких бумаг уже не стоит так остро.

На наш взгляд, предложенный набор мер необходим, чтобы избежать еще одного долгового кризиса в Европе. Давление на облигации особенно ярко проявляется на периферийных рынках. Опасность заключается в том, что может облигации более слабых стран не устоят, и доходности итальянских, испанских и португальским бондов будут расти опережающими темпами. Такой сценарий может снова нарушить работу денежной трансмиссии и поэтому крайне нежелателен для ЕЦБ. Мы не думаем, что Марио Драги решится на эксперимент и рискнет стабильностью рынков. И если решение управляющих будет похоже на предложенный нами рецепт, евро, конечно, останется под давлением. Впрочем, различные источники сообщают, что немецкий Бундесбанк пытается добиться сокращения программы выкупа активов. Если это окажется правдой, единая валюта может совершить «прыжок дохлой кошки».

EURUSD: движется в верном направлении

Мы добавляем шорт на уровне 1.066, take profit на 1.046/1.024, stop loss на 1.0735/1.0785.

Евро в целом следовал пути, описанному в нашем ноябрьском отчете. Пара EURUSD пробила свой восходящий тренд и сейчас консолидируется чуть ниже него. Мы ожидаем еще одну волну движения вниз с целью 1.024 и промежуточной остановкой на уровне 1.046. Следить за обеими отметками важно ввиду неопределенности относительно заседания ЕЦБ. Конечно, наш основной сценарий предполагает, что ни европейский, ни американский центральный банк не изменят тренд в евро-долларе. Но, как мы уже писали выше, ястребиный настрой Марио Драги мог бы замедлить падение евро. А очень ястребиный настрой Марио Драги может даже на время отправить пару EURUSD обратно в диапазон 1.08-1.12. Данный вариант развития событий, однако, мы считаем крайне маловероятным.

СМИ также уделяют немало внимания предстоящему конституционному референдуму в Италии. На голосование вынесен вопрос о превращении двухпалатной парламентской системы страны в однопалатную. Фактически же, суть референдума сводится к тому, позволят ли итальянцы премьер-министру Маттео Ренци заполучить больше власти. Положительный исход необходим для продолжения его реформ, поскольку нынешняя система итальянского парламента блокирует принятие важных решений, связанных с государственными расходами и банковским сектором. Ренци уже заявил, что подаст в отставку в случае, если народ выступит против предложенных изменений, поскольку не представляет возможным продолжение свей работы в текущих условиях. Отрицательный исход голосования вполне реален, однако связанные с ним политические риски не могут сравниться с последствиями Brexit или выборов в США. Да, возможна краткосрочная турбулентность, однако итальянскому референдуму не под силу существенно повлиять на евро.

NZDCAD: торгуем американский бум против китайского кризиса

Мы открываем шорт по NZDCAD на уровне 0.96, take profit на 0.912, stop loss на 0.974.

Торговля USDCNH на фоне слабеющей экономики Китая и растущих ставок в США уже давно находится в нашем списке идей. Открытие лонга по этой паре по-прежнему является привлекательной стратегией, поскольку юань, вероятно, пробьет отметку 7 сразу же после китайского нового года. И хотя эта цель кажется непривлекательной близкой, не стоит забывать о возможности использовать плечо. Хотя и здесь есть свои ограничения — Народный банк Китая любит время от времени создавать искусственную волатильность, чтобы избавиться от более слабых позиций (т.е. как раз тех, где плечом злоупотребили).

Для извлечения выгоды из разной направленности экономических трендов в США и Китае можно поработать с NZDCAD. Новозеландец зависим от роста (или его отсутствия) в Китае, канадец же выигрывает от ускорения экономики США. Стоит также отметить, что цены на нефть должны оказать дополнительную поддержку канадской валюте. Согласно нашим прогнозам, цена на нефть ближайшего месяца поставки марки WTI опустится до $43.5 за баррель, и с наступлением зимы вернется выше уровня в $50.

Кросс NZDCAD переоценен по фундаментальным меркам и торгуется вблизи верхней отметки своего широкого трехлетнего диапазона. С технической точки зрения, шансы того, что пара поднимется выше, невелики. На ценовом ряде в начале ноября уже имеется ложный пробой. Мы полагаем, что кросс формирует максимум, и следующей среднесрочной целью станет отметка 0.912. О более значимом движении вниз пока говорить преждевременно, но стоит учитывать, что нижней отметкой вышеупомянутого диапазона является 0.86.

CHFJPY (USDJPY): достигнуты самые высокие цели, но что дальше?

Переходим в лонг по USDJPY, будем покупать при коррекции к 108.3, take profit на 118, stop loss на 106.8.

Шорт в иене оказался одним из наших лучших торговых решений этого года. С одной стороны, USDCHF традиционно выступает зеркальной копией широкого индекса доллара, и потому франк ослаб не так значительно. С другой стороны, USDJPY демонстрирует стремительный рост благодаря разнице в доходности. Конечно, максимальный доход трейдер получил бы, если бы просто открыл лонг в доллар-иене. Однако выбор точки входа был кратно проще в CHFJPY. Последнее ралли привело кросс к более высокой из двух наших целей (108, см. наш октябрьский обзор) и даже увело котировки выше него. Максимум состоялся у отметки 111, что, конечно, превзошло наши самые смелые ожидания.

Что же ждет иену дальше? Она определенно продолжит слабеть. Однако, с точки зрения соотношения риска и доходности, шортить валюту уже слишком поздно. На данный момент главным драйвером USDJPY является разность десятилетних доходностей облигаций в США и Японии. Как уже отмечалось в начале обзора, американские ставки продолжат расти, но планомерно, и коррекции неизбежны. Формировать тактические торговые идеи в месячном режиме действительно сложно, но в этот раз мы попробуем. На момент написания обзора доходности десятилетних трежерис стоят в районе 2.33% и нацелены на 2.22%, что потянет кросс USDJPY вниз к диапазону 108.2-109.5. По состоянию на сегодня это представляется хорошей точкой входа. Но помните, что риск-менеджмент еще никто не отменял.

Мы прекращаем торговлю XAGGBP, держим шорт по EURRUB c целью 56.6, лонг в USDCNH.

Аналитические обзоры и комментарии к ним отражают субъективное мнение авторов и не являются рекомендацией к торговле. AMarkets не несет ответственности за возможные убытки в случае использования материалов обзора.