31 января 2024

Автор прогноза — Николай Корженевский, аналитик компании AMarkets, автор и ведущий программы «Экономика. Курс дня» на телеканале «Россия 24».

Ключевые моменты:

- Рынки находятся в ожидании повышения ставок ФРС, благодаря чему доллар остается в выгодной позиции. Большинство других ликвидных валют стремятся вниз.

- ЕЦБ намекнул, что программа количественного смягчения может быть продлена, тем самым спровоцировав ослабление евро. Теперь регулятор находится под еще более пристальным вниманием, чем ФРС.

- Включение юаня в корзину валют СПЗ тянет китайскую валюту вниз. Поддержка стабильности центробанком больше не требуется.

- Российский рубль и бразильский реал — лидеры среди валют развивающихся стран. Обе валюты поддерживаются в основном разницей в процентных ставках.

Пара EURUSD, наконец, упала. Причем движение похоже на начало нового тренда. И хотя есть риск того, что это просто рост волатильности в рамках привычных ценовых диапазонов, вероятнее мы все же наблюдаем долгожданное изменение режима.

Стоит признать, что сроки движения все же оказались несколько неожиданными. Да, мы давно прогнозировали укрепление доллара. Но признаков того, что накопилась достаточная критическая масса для такого движения, было недостаточно. Тем не менее, давайте проанализируем изменения по основным направлениям, обозначенным в прошлом месяце.

Первое — это политическая ситуация в США. Финансовые рынки уже не сомневаются в том, что следующим американским президентом станет Хиллари Клинтон. Вероятность победы экс-госсекретаря букмекеры оценивают более чем в 80%. А это значит, что теперь инвесторы менее чувствительны к теме выборов и более внимательно прислушиваются к риторике Федрезерва. Мы же с букмекерами несколько не согласны, и по-прежнему не советуем торопиться с выводами. На то есть как минимум две причины. Во-первых, недавние опросы показывают, что Трамп и Клинтон идут плечо к плечу во Флориде. Это один из «колеблющихся» штатов, голоса жителей которого сыграют ключевую роль в финальной битве. Во-вторых, в нашей памяти еще очень свеж Brexit. Еще несколько месяцев назад рынки были так же уверены в том, что Британия проголосует за сохранение статус-кво. На положительный исход референдума указывали и предварительные опросы населения. Однако реальность показала, что зачастую голосующие выражают свое истинное мнение лишь в избирательном бюллетене.

Вторым важным фактором мы назвали финансовые проблемы Deutsche Bank. Кризис компании немного приутих. А вместе с напряженностью упал и спрос на «срочные деньги», который оказывал краткосрочную поддержку евро (подробнее см. в нашем предыдущем отчете). Октябрьские слухи о возможном сокращении программы выкупа активов ЕЦБ также привели к скупке европейской валюты. Они помогли паре EURUSD подняться до локальных высот, достигнутых 20-го октября. А потом, после встречи управляющих ЕЦБ, Марио Драги четко заявил: преждевременного сокращения программы количественного смягчения не будет. Никакой другой информации о судьбе программы он не предоставил, но пообещал, что затронет эту тему на следующей пресс-конференции в конце года.

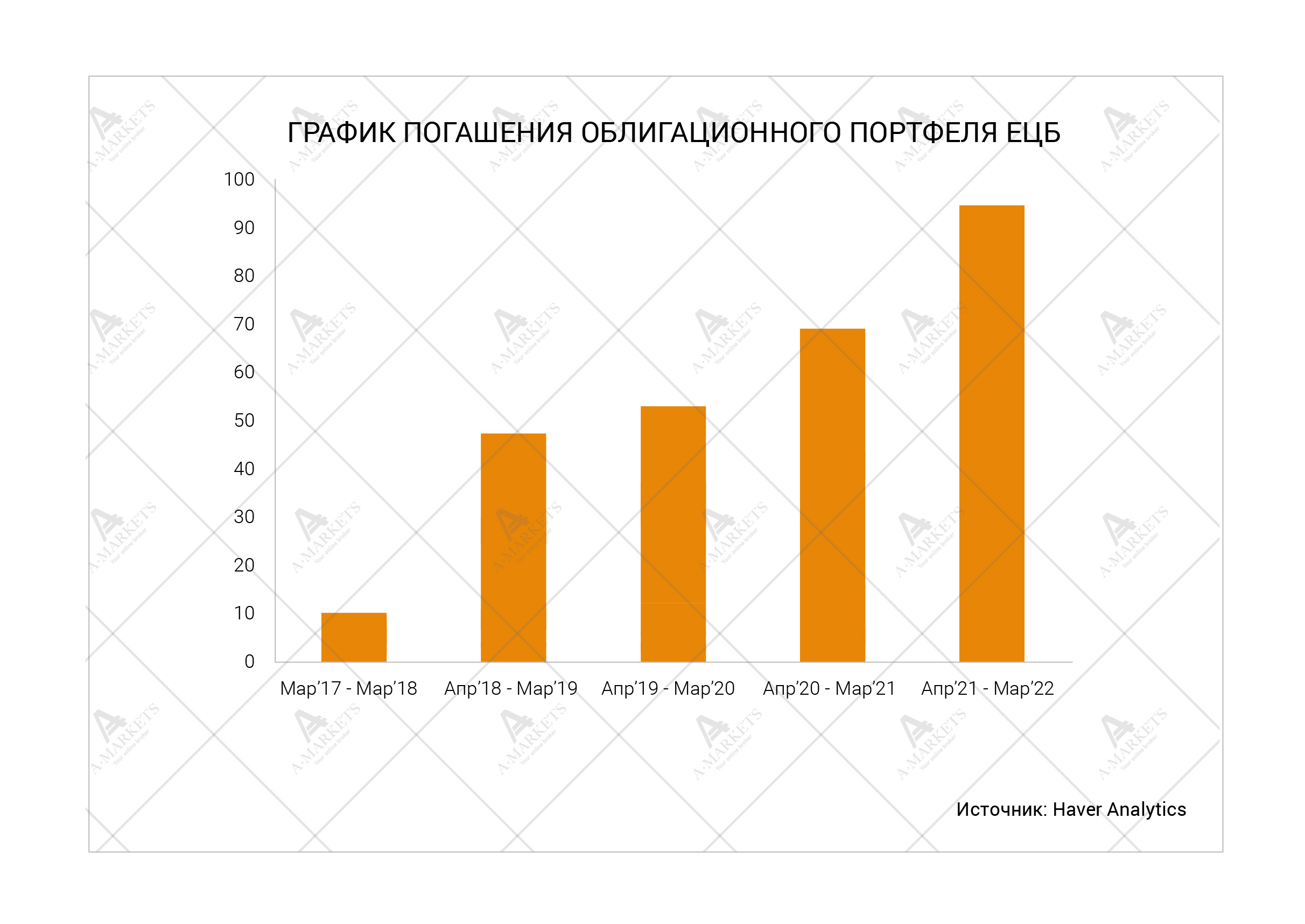

Таким образом, декабрь становится решающим месяцем для монетарной политики развитых стран. Интересно то, что решение ЕЦБ, вероятно, окажется даже важнее действий ФРС. Причина этому — очевидная необходимость изменений в изжившей себя европейской программе смягчения. Количество доступных для выкупа облигаций неуклонно сокращается. Если доходность по долгам, имеющим наивысшие рейтинги, снизится, то рыночного предложения будет недостаточно, чтобы дотянуть и до марта (на сегодня это официальная дата завершения QE).

Вероятно, это и спровоцировало разговоры о сокращении программы. Мы все же ожидаем, что ЕЦБ проявит изобретательность и предложит необычное решение проблемы. Нужно помнить, что все нестандартные меры применяются с целью более эффективной работы денежной трансмиссии. Это достигается путем стабилизации рынков и возврата рисков к нормальным уровням, то есть понижению доходностей облигаций, и, что важно, разницы между доходностями разных стран. Это, в свою очередь, позволяет предположить, что банку следует усилить скупку бумаг Франции, Италии, Испании и других структурно стабильных эмитентов в ущерб Германии. Такой шаг обычно называют изменением коэффициента «по капиталу». И это позволило бы регулятору продолжить программу количественного смягчения в объеме 80 млрд евро в месяц.

Рынок также ожидает снижения минимальной требуемой доходности с текущих -0.4%. Этот шаг также может дать ЕЦБ небольшую передышку, но ненадолго. Мы предполагаем, что «горячие деньги» очень быстро придут в немецкий долг и сведут доходность к новому минимуму. Это также создает высокий риск того, что кривая доходности станет значительно более плоской. А наученный опытом Deutsche Bank ЕЦБ вряд ли даст долгосрочным ставкам существенно опуститься. Мы даже не исключаем того, что минимальная доходность останется на текущем уровне -0.4%.

В целом же, акцент наверняка будет сделан на изменении принципов формирования портфеля облигаций. В зависимости от того, как именно будет сформулирована новая стратегия, она может иметь либо нейтральный, либо слегка отрицательный эффект для евро. В любом случае, открытие шорта по единой валюте остается наиболее оптимальной стратегий, поскольку структурное ралли маловероятно. Мы вернемся к обсуждению стратегий ЕЦБ в нашем следующем отчете перед решающим заседанием регулятора, которое намечено на 8-е декабря. Однако уже сейчас крайне важно понимать, в чем заключаются ожидания рынков. Недавнее ослабление евро было в значительной степени обусловлено ожиданием сокращения программы покупки активов. Если же рынки решат поиграть на понижение депозитных ставок, валюта может упасть еще на 2-3% против широкой корзины.

Еще одним активом, вызывающим интерес, является японская иена. Как уже отмечалось ранее, JPY представляется хорошим кандидатом на продажу, в основном благодаря изменению в монетарной политике Банка Японии. Регулятор отказался от таргетирования денежной базы, однако нам не кажется, что это поспособствует укреплению иены. Представители банка понимают, что значительно сокращать количественное смягчение контрпродуктивно, и вместо этого, вероятно, просто перераспределят структуру своих покупок в пользу краткосрочных бумаг. Но тогда, с учетом новаторского таргетирования всей кривой доходности, представить схему ослабления иены очень легко. Если нужно следить за всеми ставками, то и выкупать, возможно, потребуется практически весь долг. Теперь все зависит от правительства. Если оно решит резко увеличить объем заимствования средств, будет напечатано столько денежных единиц, сколько потребуется.

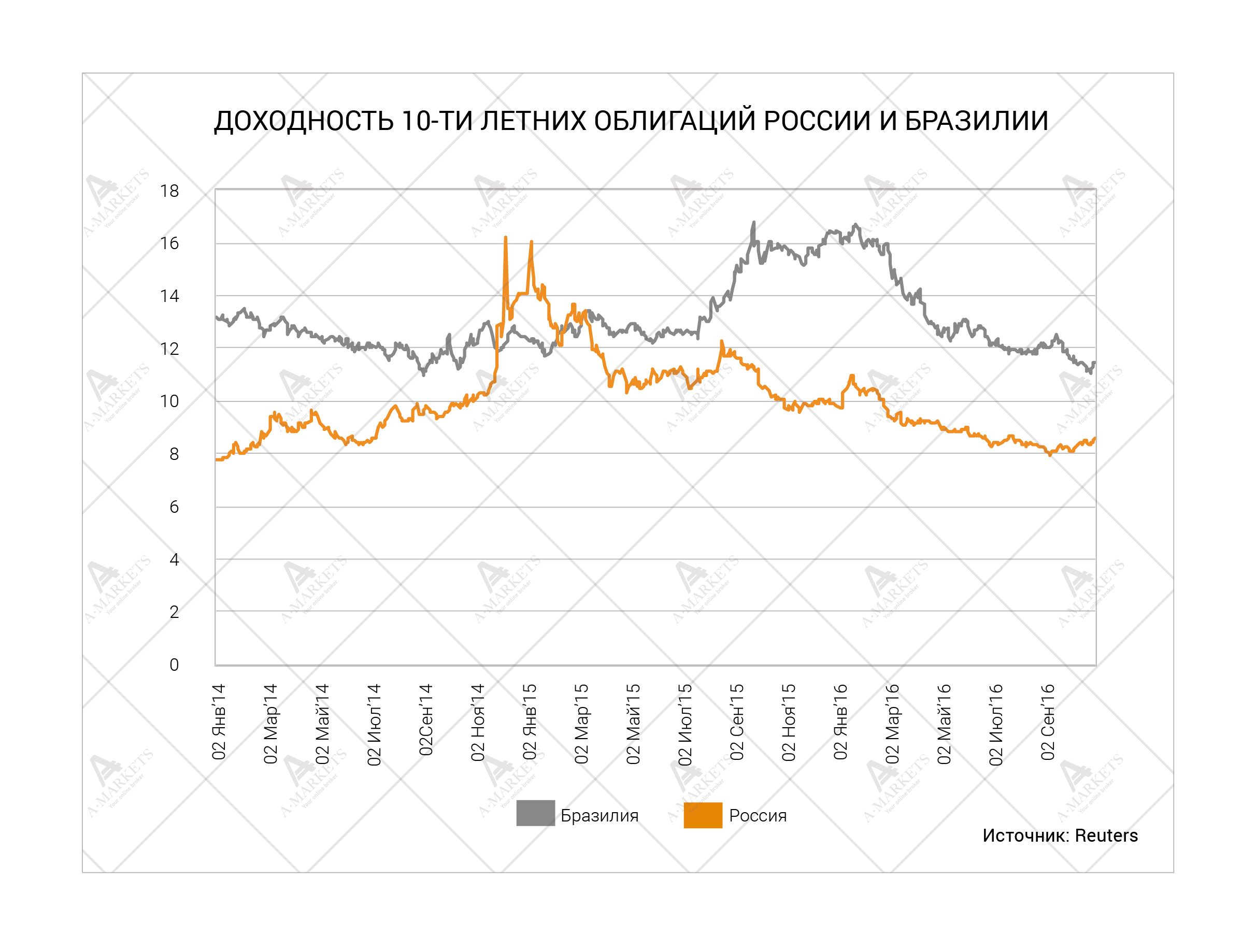

Отдельно вспомним о небольшой части рынка, которая по-прежнему предлагает привлекательные доходности. Речь идет, конечно же, о развивающихся странах. Здесь в лидерах российский рубль, за которым следует бразильский реал. Эта валюта оказалось гораздо сильнее, чем мы ожидали. И RUB, и BRL — это хорошее решение для керри-трейд. Мы полагаем, что рубль продолжит радовать и в следующем году. Банк России изощренно воздерживается от понижения ставок, и будет и дальше придерживаться этой стратегии. Наш основной сценарий предполагает их снижение лишь на 150 б.п. на протяжении 2017-го года, что несколько смелее консенсус-прогноза в минус 200 б.п.

Это подразумевает, что реальные процентные ставки будут составлять почти 5%. В таких условиях отток капитала крайне маловероятен. Для ослабления рубля должно произойти нечто крайне негативное, например, новые серьезные санкции, или полномасштабная война. Также есть риск некоторой слабости валюты во второй половине следующего года, когда банковская система перейдет в стадию структурного избытка ликвидности и рыночные ставки упадут до нижних отметок целевого диапазона Банка России. Но на данный момент ничего из вышеперечисленного не наблюдается.

В целом, на рынках царят условия, при которых доллар растет в тандеме с рисковыми активами. Такая ситуация непривычна, но она случалась и раньше. Главным фактором здесь является то, что доллар уже не имеет статус валюты фондирования. ФРС больше не занимается количественным смягчением и повышает ставки, хоть и мучительно медленно. Даже 25 б.п. в год, однако, достаточно, чтобы поддерживать покупку доллара. А валютами фондирования теперь выступают евро и иена. Ни ЕЦБ, ни Банк Японии не могут позволить себе выключить печатные станки и будут продолжать расширять ликвидность в течение следующего года. И в завершение короткая ремарка по поводу фунта. Стерлинг выбывает из лагеря низкодоходных инструментов. Британские процентные ставки стремятся вверх, что в итоге должно остановить падение валюты. И хотя GBP, по всей вероятности, потеряет еще 5-6% против USD и опустится до уровня 1.15-16, впоследствии он станет хорошим стратегическим лонгом.

EURUSD: все-таки жизнь есть

Мы держим шорт, наращиваем позицию на уровнях 1.1014/1.106, стоп-лосс на отметке 1.121.

Основная пара подает признаки жизни, и это не может не радовать. Торговый диапазон EURUSD наконец расширяется, и мы полагаем, что это начало нового тренда, а не просто проявление повышенной волатильности. Тем более, что предпосылок для среднесрочного роста евро нет. Техническая картинка тоже теперь более-менее ясна.

Текущий скачок вверх должен остановиться где-то в диапазоне 1.1014-1.106. Это коррекционная зона между уровнями 61.8% и 50%. Здесь мы предпочитаем наращивать уже существующий шорт в EURUSD. Следующей целью должны стать уровни прямо под отметкой 1.06. Мы уже давно придерживаемся мнения, что с фундаментальной точки зрения это справедливая стоимость евро. Но, опять же, технический анализ показывает, что отметка 1.0585 находится ниже поддержки нисходящего треугольника. Таким образом, подобное движение может стать пробитием тренда и открыть возможности для достижения паритета EURUSD.

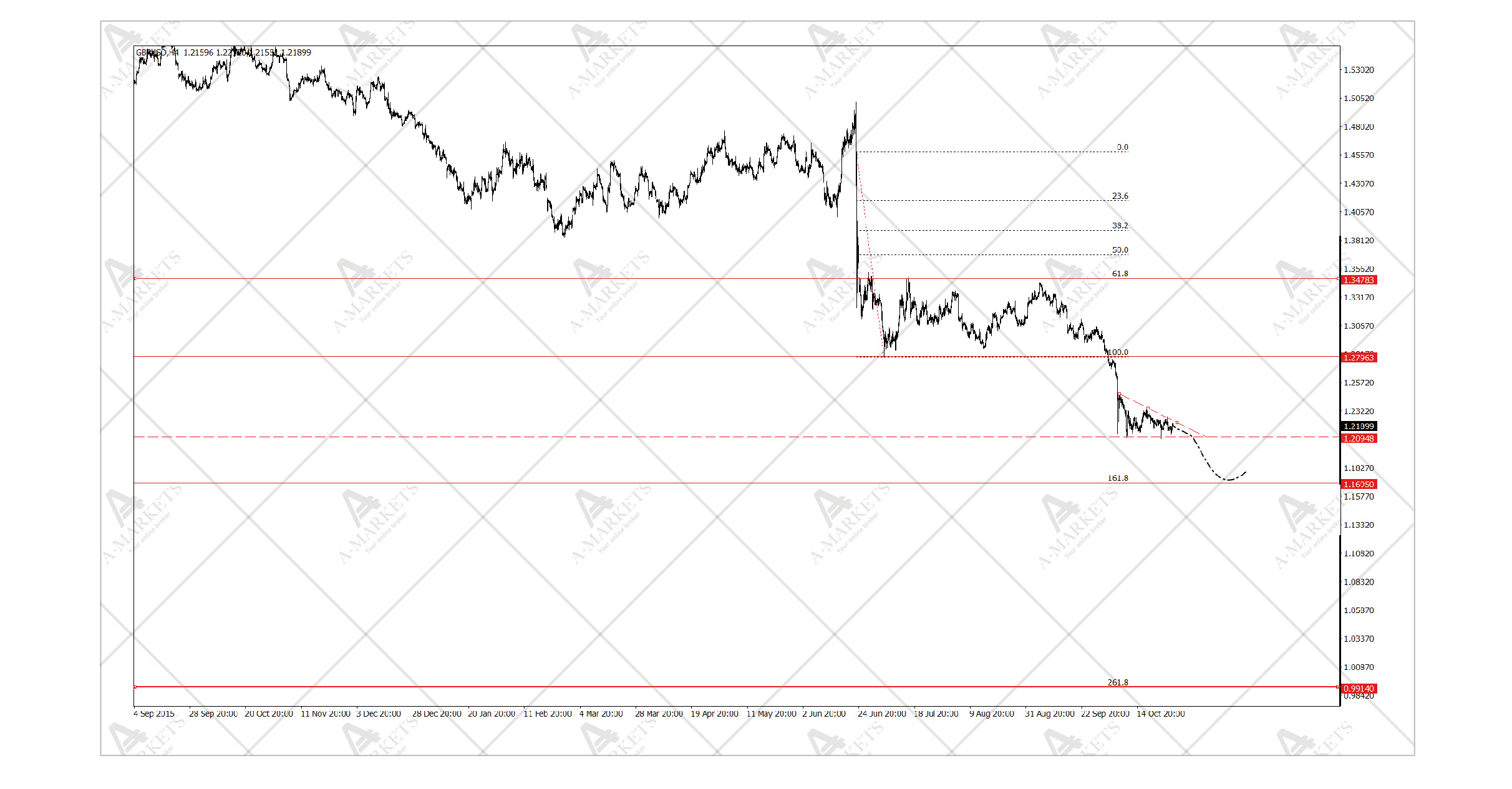

GBPUSD: тоже смотрит вниз

Продаем на отметке 1.22 с целью 1.171, стоп-лосс на 1.233.

Фунт стерлингов опускается все ниже и ниже, и, в отличие от ситуации с евро, происходит это в условиях чрезвычайно высокой волатильности. Уже мало что может остановить падение GBPUSD. Наш анализ показывает, что реальная стоимость стерлинга находится где-то в диапазоне 1.05-1.15. Это, конечно, грубая оценка, которая не подходит для внутридневных спекуляций. Но это хороший ориентир по дальнейшему движению цены.

С технический точки зрения никаких поддержек в GBPUSD нет. Пара прорисовывает нисходящий треугольник, и выше уровня 1.21 задержится ненадолго. GBPUSD слишком слаб, чтобы войти в выраженную коррекционную фазу. Вероятно, что сначала будет достигнута следующая цель на уровне 1.17, и уже потом можно будет искать признаки восстановления стерлинга. Однако искать дно – или ловить нож – точно не стоит, учитывая, что USD может выйти из своих привычных диапазонов.

По прибытии GBPUSD на 1.17, будет разумно посмотреть на EURGBP, чтобы определить дальнейшие перспективы фунта. Его падение в кроссе с евро (то есть рост котировки) еще не завершилось, однако тут импульс, безусловно, утихает. Если появятся дополнительные признаки формирования максимума, к ним следует отнестись со всей серьезностью. По-прежнему не ясно, станет ли Brexit плюсом или минусом для британской экономики, и рынки могут поспешить с игрой на фунтокатастрофу. Иными словами, GBPUSD и EURGBP — это две разные истории, и рассуждать об их судьбах нужно отдельно, уже после следующего заседания ФРС и ЕЦБ.

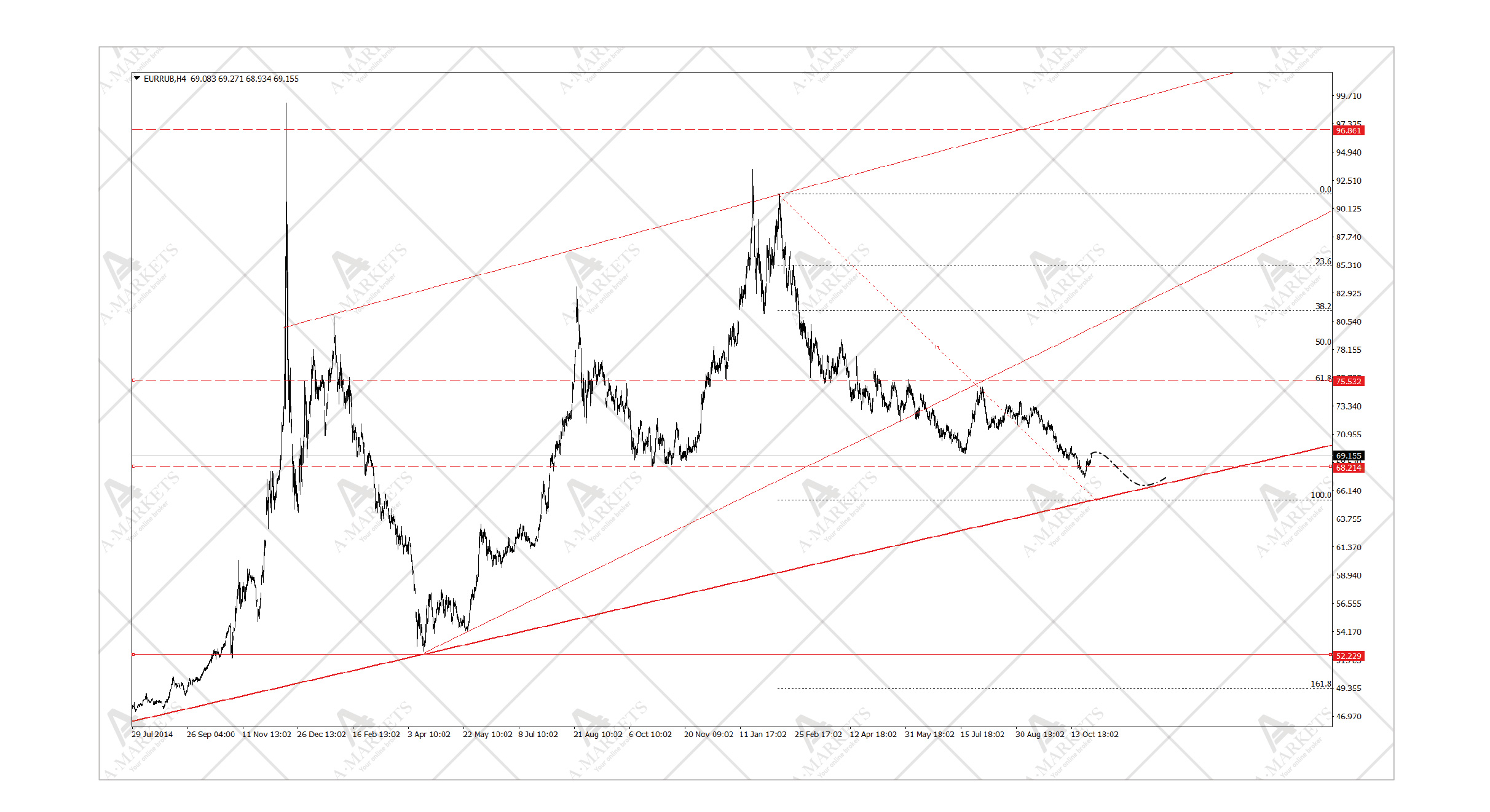

EURRUB: намеченные цели не достигнуты, вероятно возобновление движения вниз

Мы держим шорт, но повышаем цель до отметки 66.1 и уменьшаем стоп до 70.2.

Рубль чувствует себя очень уверенно даже на фоне укрепляющегося доллара. В октябре курс российской валюты против американца остался практически неизменным, а по отношению к евро механически вырос. Пара EURRUB установила минимум на отметке 67.3, а затем отскочила до уровня чуть ниже 69. На наш взгляд, это немного преждевременно, поскольку все козыри находятся в руках рубля. Мы ожидаем, что кросс возобновит движение вниз вслед за EURUSD.

С точки зрения долгосрочных перспектив, теперь важно тестирование поддержки на отметке 66. Техническая картинка в этом смысле очень похожа на евро-доллар, где на горизонте похожая долгосрочная поддержка. И хотя нашим базовым сценарием является коррекция EURRUB к уровню 75 после достижения главных целей, мы не исключаем ухода котировок ниже 66. Есть несколько целей в районе 50 рублей за евро. И они кажутся невозможными только из-за потенциального вмешательства в рынок Банка России. В его отсутствие спекулянты наверняка загнали бы рубль существенно выше в условиях отрицательной доходности в Европе и заоблачных ставок в России. Это токсичная смесь, которая будет и далее оказывать давление на EURRUB.

Мы также сохраняем лонг в CHFJPY, USDCNH, XAGGBP. Здесь технические показатели остались полностью без изменений.

Аналитические обзоры и комментарии к ним отражают субъективное мнение авторов и не являются рекомендацией к торговле. AMarkets не несет ответственности за возможные убытки в случае использования материалов обзора.