07 апреля 2020

![]()

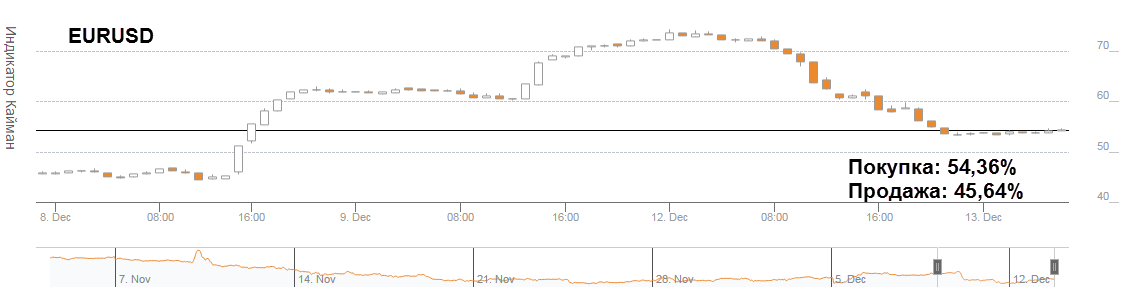

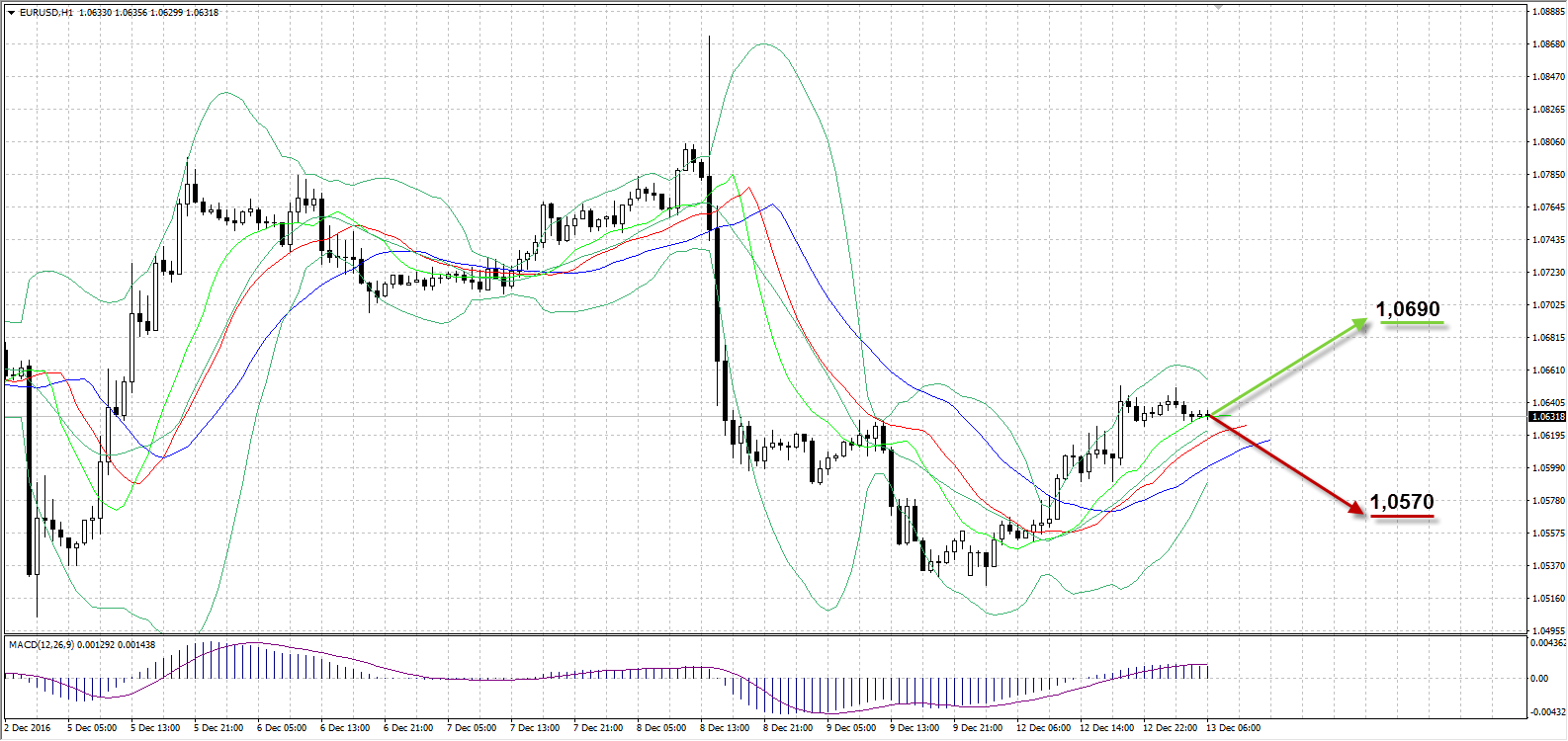

EURUSD

![]()

На торгах в понедельник американская валюта ожидаемо подешевела против евро, потеряв в течение дня 104 пункта. В первую очередь это связано с позитивной динамикой сырьевых валют, подорожавших на фоне роста нефтяных цен. Помимо этого, текущие ожидания относительно итогов заседания FOMC в большей степени уже заложены в ценах, и чтобы их отыграть, риторика регулятора в среду должна быть достаточно ястребиной. Помимо повышения ставки рынок рассчитывает услышать обещания повысить ее еще дважды в первой половине 2017 года. Также в преддверии рождественских праздников в Европе и США ликвидность на рынке несколько сократилась, так как многие предпочитают фиксировать прибыль по длинным долларовым позициям уже сейчас для снижения рисков. В связи с этим, коррекция вверх по паре EURUSD вполне оправдана, однако возможный рост пары к 1,07 остается под вопросом. Сегодня в 15:30 по ЕЕТ выйдут данные в США по ценам на импорт и экспорт, а завтра до вечернего заседания FOMC будут опубликованы данные по розничным продажам в штатах также в 15:30 по ЕЕТ, которые смогут добавить волатильности паре.

В понедельник EURUSD торговалась в диапазоне 1,0524-1,0651, завершив сессию на уровне 1,0634. Сегодня не исключаем консолидацию вблизи текущих цен, либо продолжение коррекции к 1,0690.

Таким образом:

Наиболее вероятный сценарий: рост пары EURUSD к уровню 1,0690

Наименее вероятный сценарий: снижение пары к уровню 1,0570

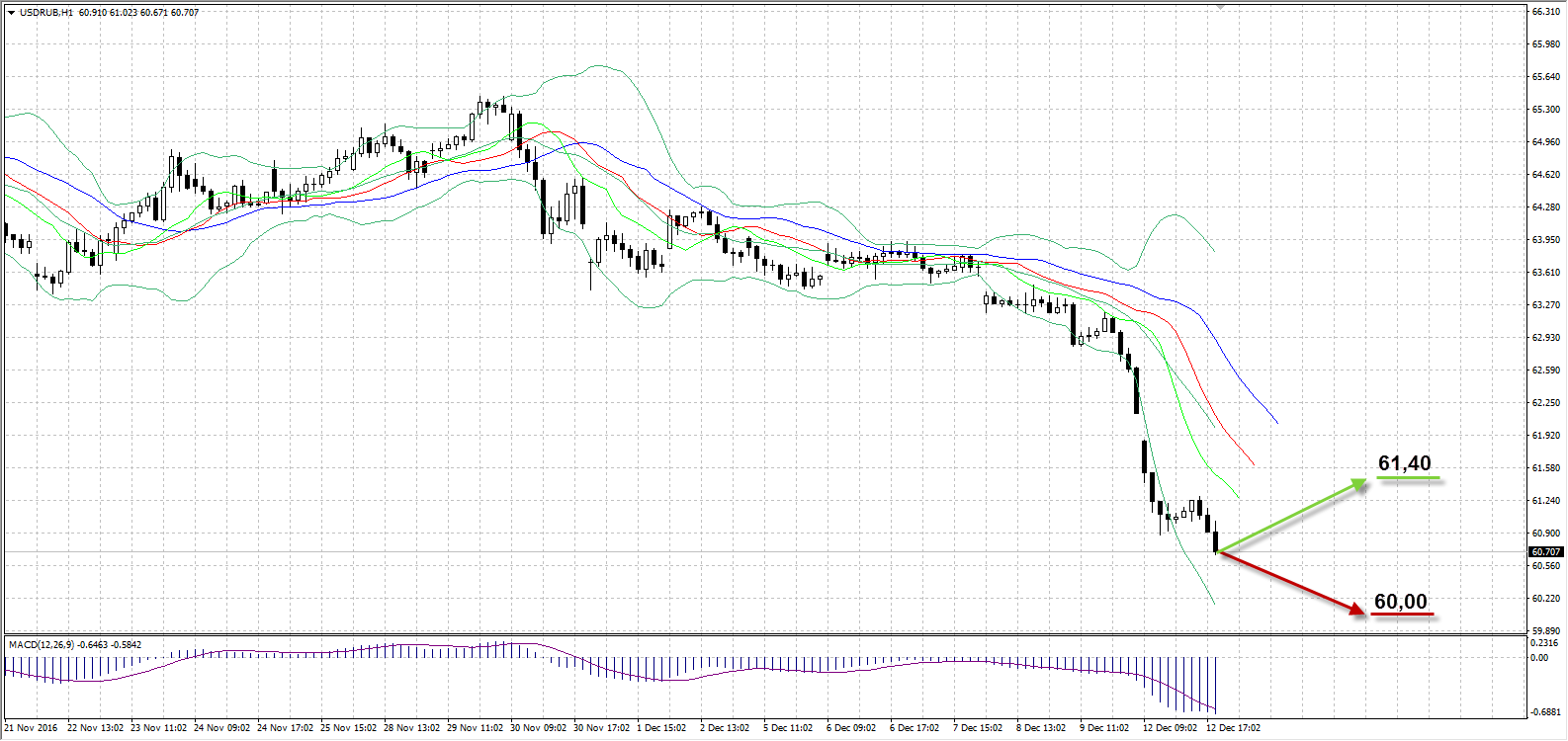

USDRUB

![]()

В понедельник рубль ожидаемо отреагировал ростом против доллара на заключенное в субботу соглашение между ОПЕК и нефтепроизводителями вне картеля. Также укреплению рубля на открытии послужил геп вверх по нефти на $2,19 на старте торгов азиатской сессии и рост котировок вплоть до старта торгов по USDRUB. Не смотря на последующий откат нефтяных цен в течение дня в сторону $56, рубль продолжал демонстрировать восходящую динамику, обновив к концу сессии максимум этого года до 60,67. Дополнительным стимулом, ускорившим снижение курса USDRUB, стало массовое закрытие длинных валютных позиций, начиная с пятничной сессии, что в совокупности позволило по итогам понедельника подорожать рублю против доллара на 1,43 до 60,70 с учетом утреннего гепа. В результате, в течение сессии стоимость барреля Brent в рублевом эквиваленте достигала 3450 рублей. Также стоит отметить повышенный объем торгов в валютной секции на Московской бирже в понедельник, который составил 1,590 трлн рублей, превысив среднее по дню значения в ноябре (1,225 трлн рублей) на 365 млрд.

Замедлиться рост рубля может из-за отката нефтяных цен, который наблюдался после закрытия торгов по USDRUB, а также после результатов заседания ФРС, на котором ожидается повышение процентной ставки. При этом, если прогнозу на 2017 год со стороны регулятора относительно темпов повышения ставок и роста инфляции будет присуща голубиная риторика, то не исключено тестирование парой USDRUB важной психологической отметки в 60 рублей за доллар.

Таким образом:

Наиболее вероятный сценарий: снижение рубля к уровню 61,40

Наименее вероятный сценарий: рост рубля до отметки 60,00

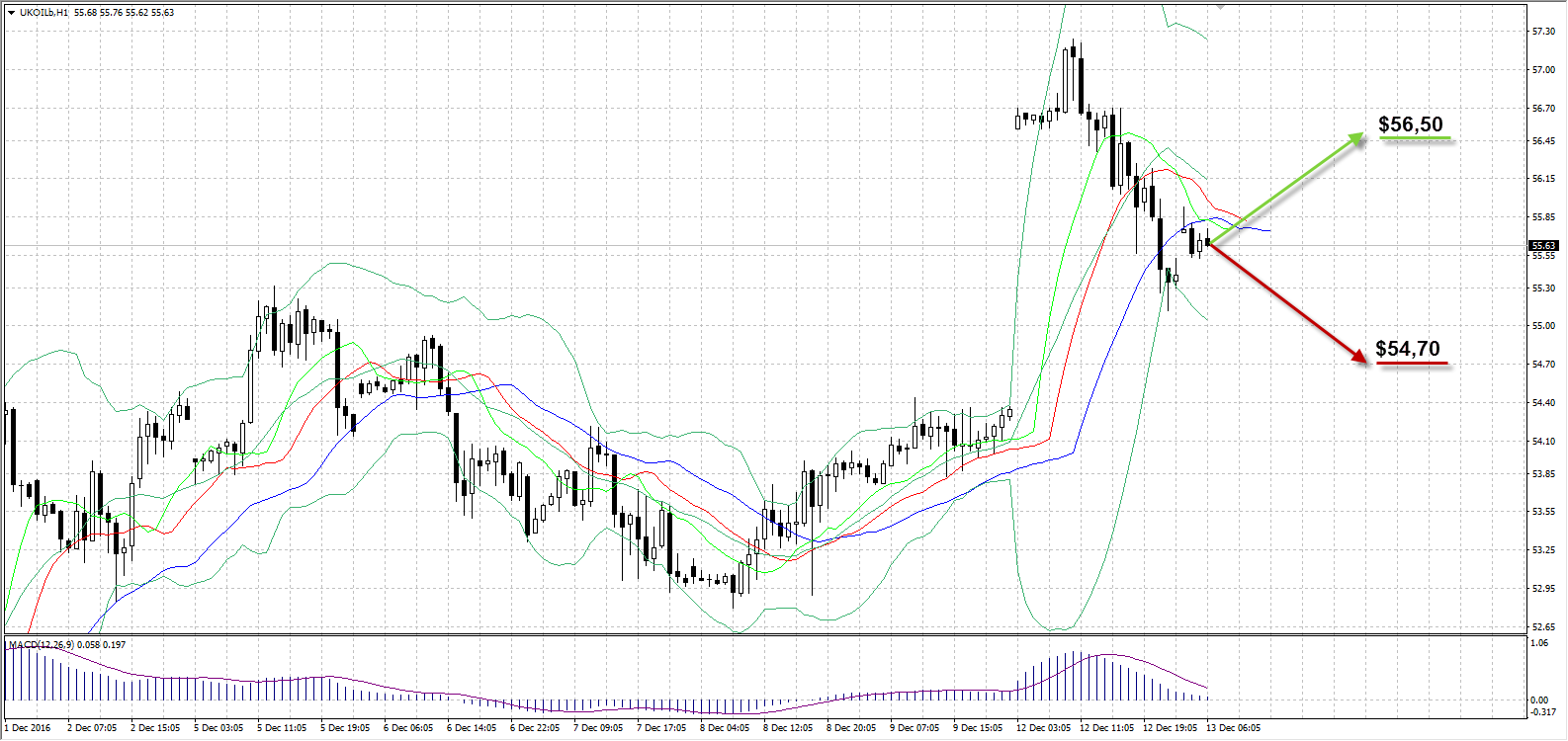

UKOIL

![]()

Котировки нефти Brent на открытии торгов понедельника отреагировали гепом в $2,19 вверх на фоне итогов субботней встречи нефтепроизводителей с $56,54 за баррель. Приемлемым для себя уровнем цен картель назвал отметку в $60 за баррель, отметив, что рост выше поспособствует ускорению возвращения сланцевых производителей из США на рынок. При этом основной темой обсуждений после соглашений 30 ноября и 10 декабря становится потенциальная ответная реакция американских нефтепроизводителей. В ОПЕК уверены, что в следующем году сланцевики не сумеют продемонстрировать значительных результатов в увеличении производства ввиду его высокой себестоимости. Представители Bloomberg на основании данных Международного энергетического агентства посчитали, что мировые запасы за первое полугодие могут сократиться почти на 40%. Однако для этого необходимо четкое выполнение обязательств по сокращению добычи со стороны ОПЕК и 11 стран вне картеля.

В понедельник котировки Brent обновили максимум с 26 июля 2015 года до $57,24 за баррель на старте европейской сессии, однако в дальнейшем наблюдался ценовой откат в течение оставшейся части торгов, не вызвав серьезного ажиотажа со стороны американских игроков. По итогам дня с учетом гепа баррель Brent подорожал на 1% ($1,05) до $55,40, а без учета – подешевел на 2% ($1,14).

Таким образом:

Наиболее вероятный сценарий: рост стоимости нефти Brent к отметке $56,50

Наименее вероятный сценарий: снижение цены актива к уровню $54,70

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

2:30 |

Австралия |

Индекс цен на жилье (кв/кв) |

3 кв. |

2% |

1,5% |

2,3% |

|

2:30 |

Австралия |

Индекс цен на жилье (г/г) |

3 кв. |

4,1% |

3,5% |

|

|

4:00 |

Китай |

Розничные продажи (г/г) |

Ноябрь |

10% |

10,8% |

10,1% |

|

4:00 |

Китай |

Промышленное производство (г/г) |

Ноябрь |

6,1% |

6,2% |

6,1% |

|

9:00 |

Германия |

Индекс потребительских цен (г/г) |

Ноябрь |

0,8% |

|

0,8% |

|

9:00 |

Германия |

Индекс потребительских цен (м/м) |

Ноябрь |

0,1% |

|

0,1% |

|

9:00 |

Германия |

Гармонизированный индекс потребительских цен (г/г) |

Ноябрь |

0,7% |

|

0,7% |

|

9:00 |

Германия |

Гармонизированный индекс потребительских цен (м/м) |

Ноябрь |

0% |

|

0% |

|

11:30 |

Великобритания |

Индекс цен производителей на выходе (м/м, без сезонной корректировки) |

Ноябрь |

0,6% |

|

0,2% |

|

11:30 |

Великобритания |

Индекс цен производителей на выходе (г/г, без сезонной корректировки) |

Ноябрь |

2,1% |

|

2,5% |

|

11:30 |

Великобритания |

Базовый индекс цен производителей (м/м, без сезонной корректировки) |

Ноябрь |

0,4% |

|

0,2% |

|

11:30 |

Великобритания |

Индекс цен производителей на выходе (г/г, без сезонной корректировки) |

Ноябрь |

12,2% |

|

13,5% |

|

11:30 |

Великобритания |

Индекс цен производителей на входе (м/м, без сезонной корректировки) |

Ноябрь |

4,6% |

|

-1,9% |

|

11:30 |

Великобритания |

Базовый индекс цен производителей (г/г, без сезонной корректировки) |

Ноябрь |

1,9% |

|

2,3% |

|

11:30 |

Великобритания |

Индекс потребительских цен (г/г) |

Ноябрь |

0,9% |

|

1,1% |

|

11:30 |

Великобритания |

Индекс потребительских цен (м/м) |

Ноябрь |

0,1% |

|

0,2% |

|

11:30 |

Великобритания |

Базовый индекс потребительских цен (г/г) |

Ноябрь |

1,2% |

|

1,3% |

|

12:00 |

Германия |

Индекс настроений в деловой среде института ZEW |

Декабрь |

13,8 |

|

14 |

|

12:00 |

Еврозона |

Исследование ZEW – Индекс экономических настроений |

Декабрь |

15,8 |

|

|

|

12:00 |

Германия |

Индекс оценки текущих экономических условий института ZEW |

Декабрь |

58,8 |

|

59,1 |

|

15:30 |

США |

Индекс цен на импорт (м/м) |

Ноябрь |

0,5% |

|

-0,4% |

|

15:30 |

США |

Индекс цен на экспорт (м/м) |

Ноябрь |

0,2% |

|

-0,2% |

|

15:30 |

США |

Индекс экспортных цен (г/г) |

Ноябрь |

-1,1% |

|

|

|

15:30 |

США |

Индекс цен на импорт (г/г) |

Ноябрь |

-0,2% |

|

|

|

23:30 |

США |

Отчет Американского нефтяного института (API) по запасам нефти |

|

-2,2М |

|

|

Александр Максимов

Аналитик ФК AMarkets