07 апреля 2020

![]() EURUSD

EURUSD

![]()

Доллар неожиданно прервал череду отрицательных сессий на протяжении 8 заседаний FOMC подряд. Практически 100% ожидания рынка относительно повышения ставки оправдались – регулятор увеличил ее на 0,25% до 0,75%. На этот раз Федрезерв занял более ястребиную позицию, нежели на сентябрьском заседании, улучшив прогноз по безработице, росту ВВП на ближайшие 2 года и по повышению ставки в 2017 году с 2 до 3 раз. Ожидается повышение темпа экономического роста, снижение уровня безработицы в 2017-ом до 4,5% (предыдущий прогноз – 4,6%) , темпы роста реального ВВП 2,1% против 2%, прогноз по инфляции прежний – 1,9% и рост до 2% в 2018 году. Решение о повышении ставки было единогласным, сразу после публикации доллар вырос против евро на 52 пункта, сохранив восходящую динамику во время пресс-конференции Джанет Йеллен. Также вчера ранее вышли данные по розничным продажам в США, которые фактически были проигнорированы рынком: в месячном выражении рост составил 0,1% против прогноза 0,3%, а розничные продажи без учета продаж автомобилей выросли на 0,2% при прогнозе 0,4%.

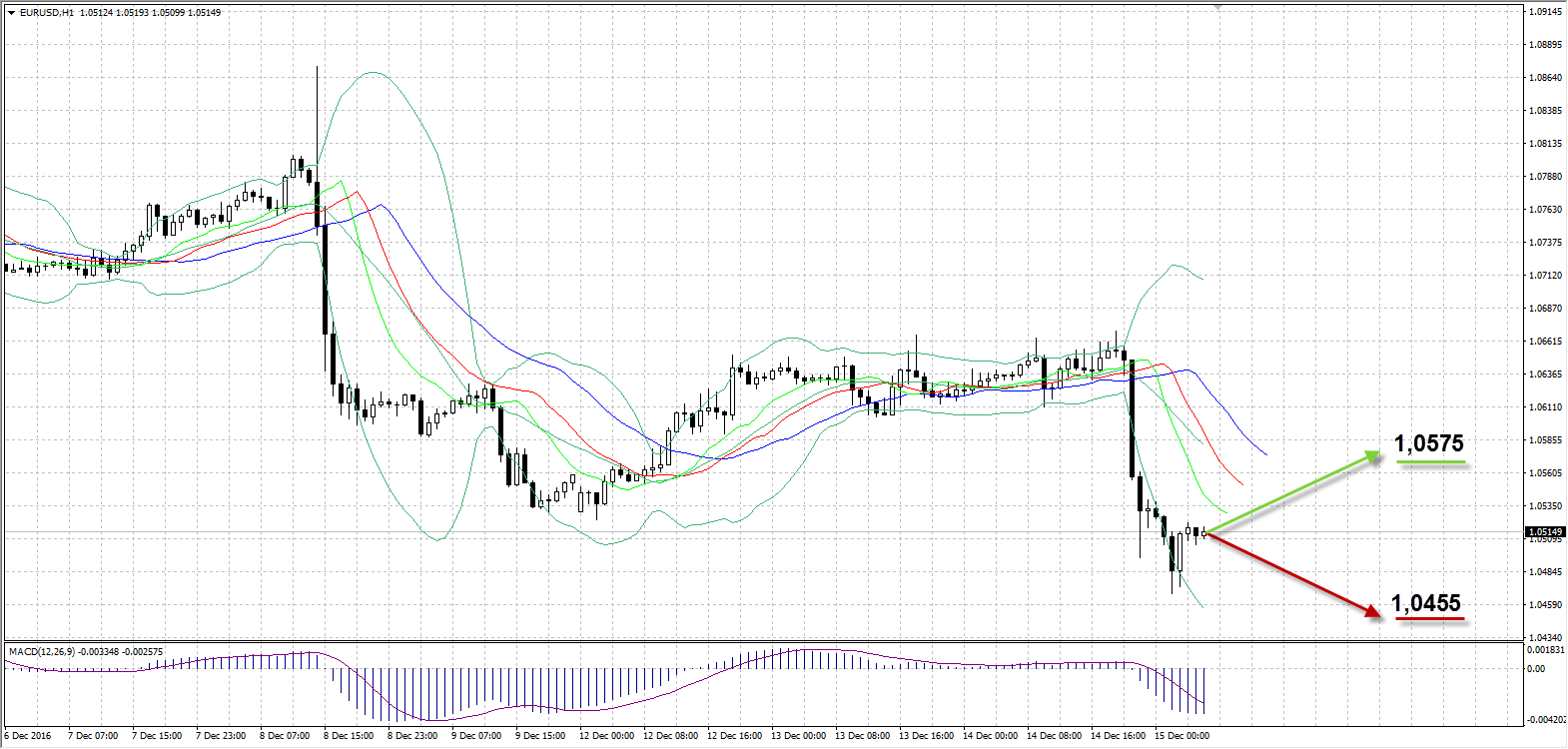

Вчерашние торги пара провела в диапазоне 1,0669-1,0495, подешевев по итогам дня на 91 пункт до 1,0532. Уже сегодня был обновлен минимум EURUSD с с 15 марта до 1,0467. На сегодняшних торгах ожидаем от пары незначительной коррекции в сторону 1,0575.

Таким образом:

Наиболее вероятный сценарий: рост пары EURUSD к уровню 1,0575

Наименее вероятный сценарий: снижение пары к уровню 1,0455

USDRUB

![]()

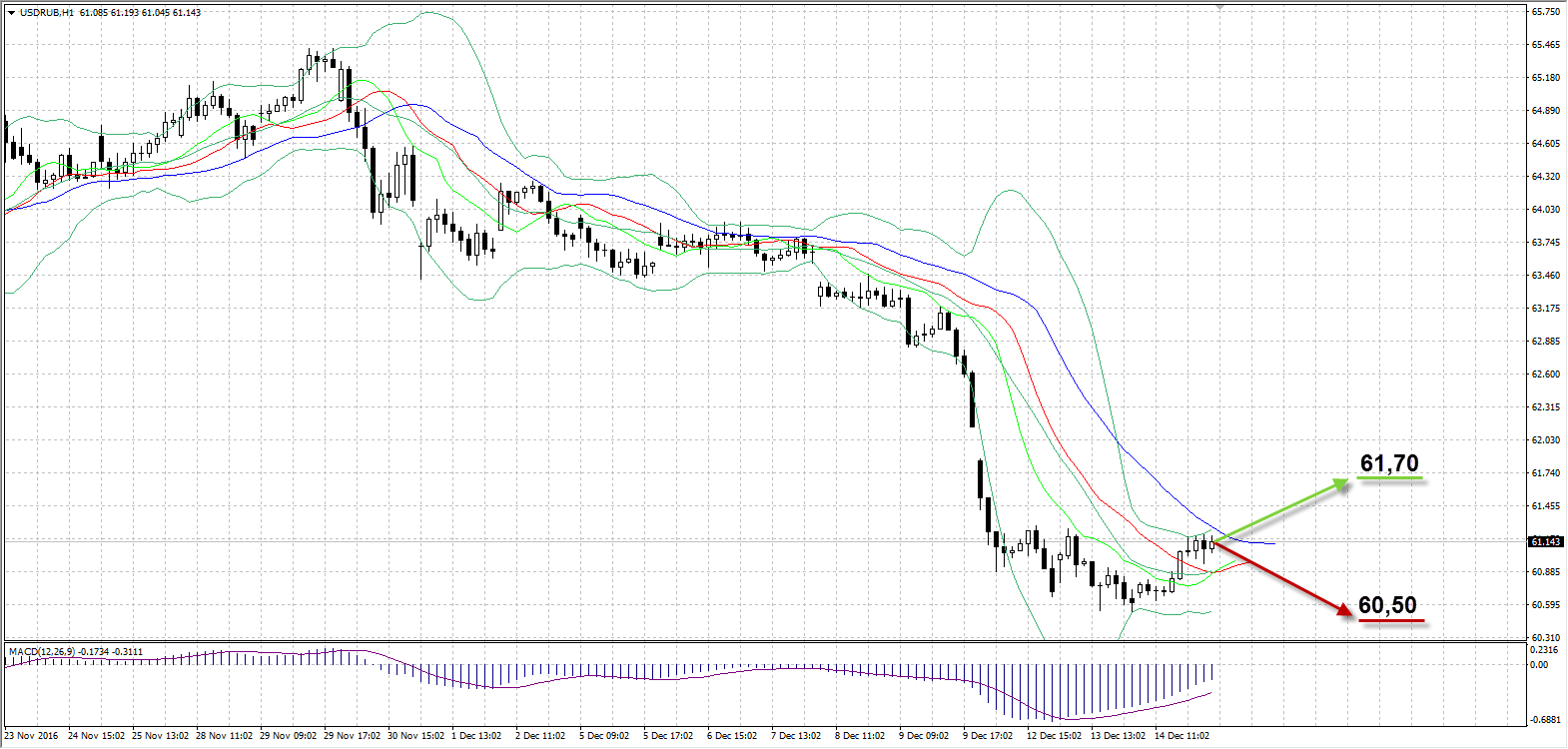

Рубль в условиях низкой ликвидности подешевел против доллара на торгах в среду на фоне нисходящей коррекции нефти, которая вернулась к уровням прошлой недели. Российская валюта отскочила с максимума этого года 60,53, достигнутого во вторник, потеряв в течение вчерашних торгов 44 копейки. Рынок находился в ожидании вечернего заседания ФРС, поэтому динамика пары USDRUB оказалась сдержанной, в том числе из-за фиксации прибыли по длинным рублевым позициям и низких продаж валютной выручки экспортерами, не пожелавшими продавать доллар ниже 61,00 рубля. Так как основные потери в размере 2,57% нефть понесла после закрытия торгов по рублю, то стоит ожидать геп вверх по паре на открытии, однако отрицательная динамика по рублю может замедлиться из-за стартующего сегодня налогового периода в РФ. Пик фискального периода придется на 26 декабря, когда состоятся выплаты по НДС, акцизам и НДПИ, а завершится уплатой налога на прибыль 28 декабря. Скорее всего, рубль удастся завершить год в диапазоне 60,50-63,50, не смотря на укрепление американца, так как дополнительной поддержкой рублю выступит нефть, рост которой был обеспечен в результате недавнего соглашения ОПЕК по ограничению добычи. Вчера пара торговалась в диапазоне 60,63-61,20 и завершила сессию на отметке 61,14. Сегодня ожидаем ослабления рубля до 61,70.

Таким образом:

Наиболее вероятный сценарий: снижение рубля к уровню 61,70

Наименее вероятный сценарий: рост рубля до отметки 60,50

UKOIL

![]()

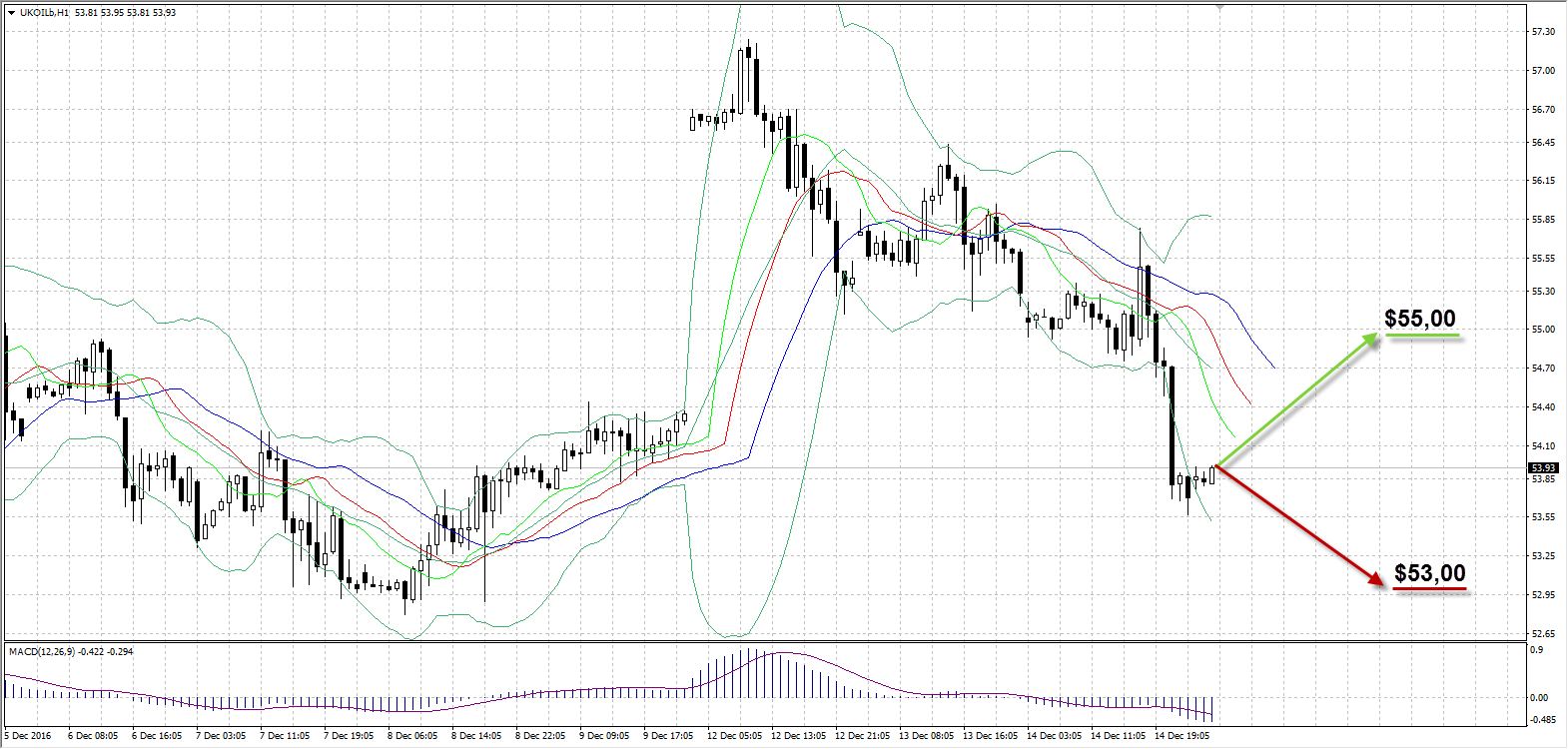

На торговой сессии среды нефть марки Brent подешевела на 2,52% по итогам дня на фоне укрепления американской валюты на рынке и более ястребиной позиции ФРС США. Первую половину торгов котировки Brent провели в узком диапазоне $0,60 ($55,36-$54,76), затем заметно подросли до максимума дня $55,78 за баррель после публикации отчета по запасам от EIA. Не смотря на рост запасов за прошедшую неделю по данным API днем ранее, официальная статистика от Министерства энергетики США отразила сокращение запасов на 2,563 млн баррелей, превысив прогнозное значение 1,584 млн баррелей. Тем не менее, в дальнейшем нефтяные цены возобновили снижение на фоне опасений ОПЕК относительно сохраняющегося избытка на мировом рынке. По прогнозам картеля, превалирование предложения над спросом сохранится как минимум до второго полугодия 2017 года, так как прогнозируемый ими дифференциал между спросом и новым уровнем добычи нефти картеля (32,5 млн баррелей в день) составит лишь 100 тысяч б/д. В EIA рассчитывают на значительное сокращение запасов нефти уже в первом полугодии 2017-го, если участники соглашения об ограничении добычи выполнят свои обязательства. Помимо этого, министр энергетики Саудовской Аравии заверил, что его страна будет готова пойти на дополнительное сокращение добычи нефти в случае необходимости для стабилизации цен и восстановления баланса. В среду баррель Brent подешевел на $1,39 до $53,70, ниже среднего значения предыдущей недели. Сегодня допустим откат котировок к $55,00 за баррель.

Таким образом:

Наиболее вероятный сценарий: рост стоимости нефти Brent к отметке $55,00

Наименее вероятный сценарий: снижение цены актива к уровню $53,00

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

1:50 |

Япония |

Иностранные инвестиции в японские акции (дек 9) |

Декабрь |

¥400,1B |

¥278,4B |

|

|

1:50 |

Япония |

Инвестиции в иностранные облигации (дек 9) |

Декабрь |

¥-887,6B |

¥267,4B |

|

|

2:00 |

Австралия |

Ожидания по инфляции потребительских цен |

Декабрь |

3,2% |

3,4% |

|

|

2:30 |

Австралия |

Уровень занятости |

Ноябрь |

15,2К |

39,1K |

20K |

|

2:30 |

Австралия |

Уровень безработицы |

Ноябрь |

5,6% |

5,7% |

5,6% |

|

2:30 |

Австралия |

Бюллетень Резервного Банка Австралии |

|

|

|

|

|

8:45 |

Швейцария |

Прогноз развития экономики Швейцарии от SECO |

|

|

|

|

|

9:30 |

Швейцария |

Решение Национального банка Швейцарии по процентной ставке |

|

-0,75% |

|

-0,75% |

|

9:30 |

Швейцария |

Пресс-конференция Национального банка Швейцарии |

|

|

|

|

|

10:30 |

Германия |

Cоставной индекс деловой активности Markit |

Ноябрь |

55 |

|

54,7 |

|

10:30 |

Германия |

Индекс деловой активности в секторе услуг Markit |

Ноябрь |

55,1 |

|

55 |

|

10:30 |

Германия |

Индекс деловой активности в производственном секторе Markit |

Ноябрь |

54,3 |

|

54,5 |

|

11:00 |

Еврозона |

Индекс деловой активности в производственном секторе Markit |

Ноябрь |

53,7 |

|

53,8 |

|

11:00 |

Еврозона |

Индекс деловой активности в секторе услуг Markit |

Ноябрь |

53,8 |

|

53,8 |

|

11:00 |

Еврозона |

Cоставной индекс деловой активности в производственном секторе Markit |

Ноябрь |

53,9 |

|

54 |

|

11:30 |

Великобритания |

Розничные продажи (м/м) |

Ноябрь |

1,9% |

|

0,2% |

|

11:30 |

Великобритания |

Розничные продажи (г/г) |

Ноябрь |

7,4% |

|

5,9% |

|

11:30 |

Великобритания |

Розничные продажи без учета топлива (м/м) |

Ноябрь |

2% |

|

0,2% |

|

11:30 |

Великобритания |

Розничные продажи без учета топлива (г/г) |

Ноябрь |

7,6% |

|

6,1% |

|

14:00 |

Великобритания |

Планируемый объем покупок активов Банком Англии |

|

£435B |

|

£435B |

|

14:00 |

Великобритания |

Решение Банка Англии по процентной ставке (ноя 3) |

|

0,25% |

|

0,25% |

|

14:00 |

Великобритания |

Протокол Банка Англии: голоса за повышение ставки |

|

0 |

|

0 |

|

14:00 |

Великобритания |

Протокол заседания Банка Англии |

|

|

|

|

|

14:00 |

Великобритания |

Протокол Банка Англии: голоса за снижение ставки |

|

0 |

|

0 |

|

14:00 |

Великобритания |

Протокол Банк Англии: голоса за сохранение ставки без изменений |

|

9 |

|

9 |

|

15:30 |

США |

Число повторных заявок на пособия по безработице (дек 2) |

|

2,005М |

|

|

|

15:30 |

США |

Первичные заявки на пособия по безработице (дек 9) |

Декабрь |

258К |

|

|

|

15:30 |

США |

Базовый индекс потребительских цен (с учетом сезонных корректировок) |

Ноябрь |

248,98 |

|

|

|

15:30 |

США |

Индекс потребительских цен (м/м) |

Ноябрь |

0,4% |

|

0,2% |

|

15:30 |

США |

Индекс потребительских (м/м, без учета сезонных корректировок) |

|

241,730 |

|

241,411 |

|

15:30 |

США |

Индекс потребительских цен (г/г) |

Ноябрь |

1,6% |

|

1,7% |

|

15:30 |

США |

Индекс потребительских цен без учета продовольственных товаров и энергоносителей (г/г) |

Ноябрь |

2,1% |

|

2,2% |

|

15:30 |

США |

Индекс потребительских цен без учета продовольственных товаров и энергоносителей (м/м) |

Ноябрь |

0,1% |

|

0,2% |

|

15:30 |

США |

Индекс деловой активности в производственном секторе ФРБ Филадельфии |

Декабрь |

7,6 |

|

|

|

16:45 |

США |

Индекс PMI Markit в производственном секторe |

Ноябрь |

54,1 |

|

|

|

17:00 |

США |

Индекс рыночной стоимости жилья NAHB |

|

63 |

|

64 |

|

17:30 |

США |

Изменение запасов газа от EIA (дек 9) |

Декабрь |

-42В |

|

|

|

18:15 |

Канада |

Выступление главы Банка Канады С. Полоза |

|

|

|

|

Александр Максимов

Аналитик ФК AMarkets