07 апреля 2020

![]()

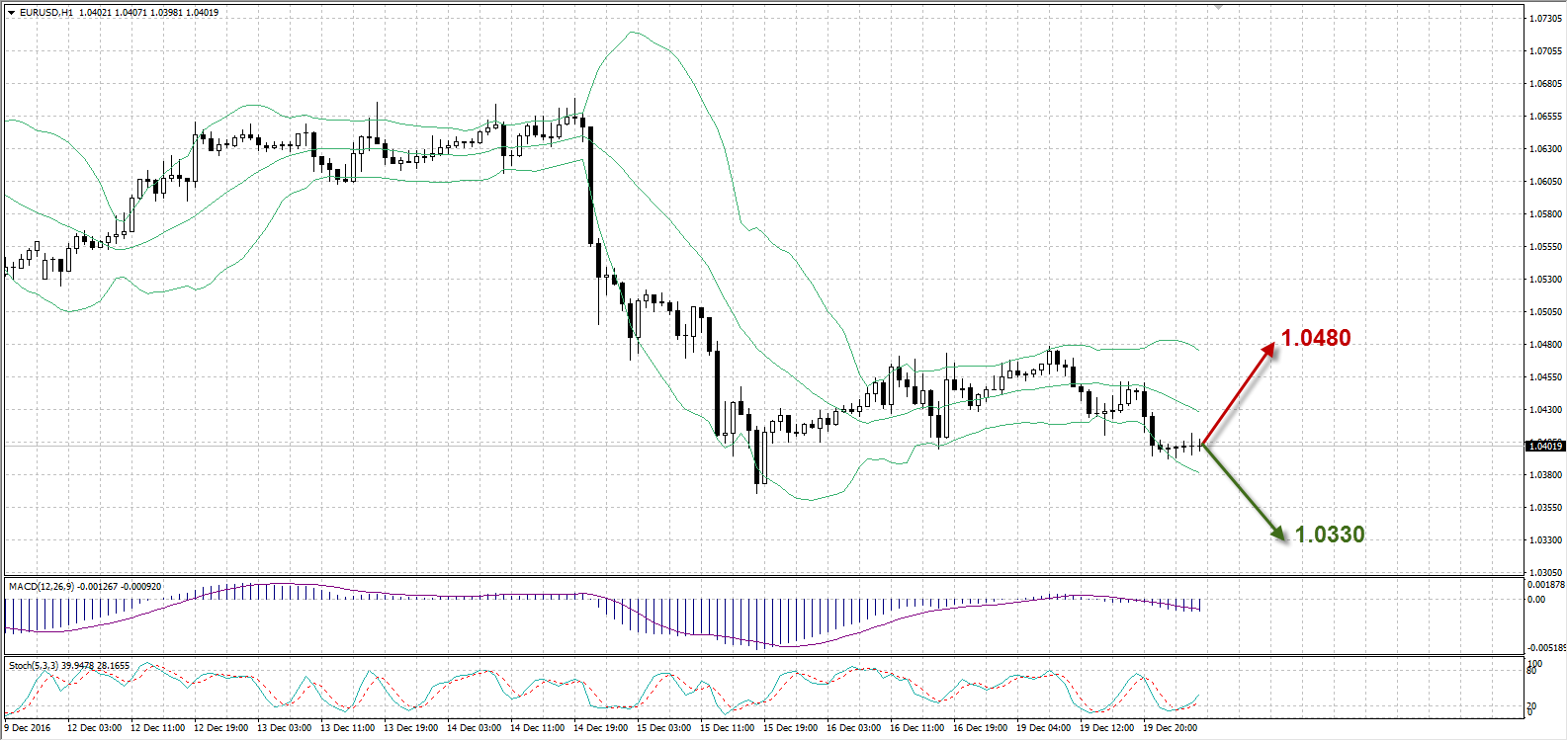

EURUSD

![]()

Евро подешевел к доллару США на 39 пунктов (1,0439 – 1,0400) по итогам прошлой торговой сессии, волатильность актива составила 87 пунктов (1,0391 – 1,0478).

Несмотря на позитивную динамику значений индексов экономических ожиданий и делового оптимизма за декабрь от IFO по Германии, которые составили 105,6 и 111,00 при прогнозе 105,5 и 110,6 соответственно, а также индикатора оценки текущей ситуации в Германии за декабрь, составившего 116,6 при ожиданиях 115,9, европейской валюте не удалось продолжить рост. Доллар США, на данный момент, обладает сильными позициями в результате решения Федерального комитета по открытым рынкам о повышении ставки в совокупности с более агрессивным настроем и оптимистичными прогнозами по экономике. Однако некоторое негативное влияние на американскую валюту оказали данные по индексу деловой активности в секторе услуг PMI за декабрь от Markit, которые составили 53,4 пункта, что оказалось хуже прогноза 55,2 пункта. Значение составного индекса деловой активности за тот же месяц составило 53,7 пункта и оказалось меньше предыдущей величины 54,9 пункта.

Вторник также небогат экономическими событиями. Дополнительный вес евро могут придать значения индексов цен производителей PPI м/м и г/г по Германии в 10:00 по мск. Перед рождественскими каникулами ситуация на рынке может быть плохо предсказуемой за счет низкой ликвидности.

Линия Стохастик расположилась в нейтральной зоне (39,94%) и четких сигналов к открытию позиций не показывает. Индикатор MACD ниже нулевой отметки при растущих вниз барах и дает сигнал на продажу. Полосы Боллинджера формируют небольшое расширение канала волатильности.

Таким образом:

Наиболее вероятный сценарий: снижение валютной пары EURUSD до уровня 1,0330

Наименее вероятный сценарий: рост актива к отметке 1,0480

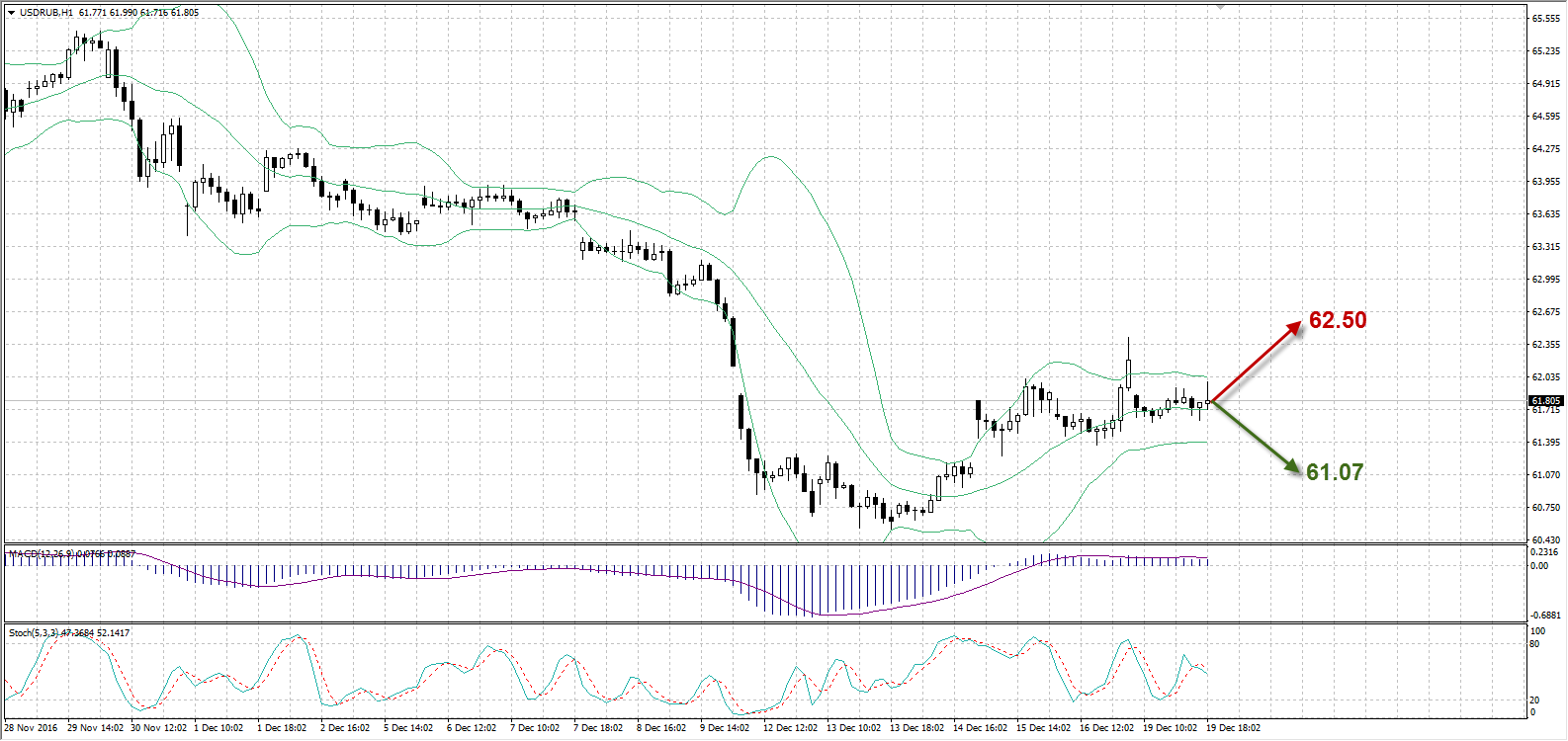

USDRUB

Рубль незначительно подорожал к доллару США на 5 копеек (61,85 – 61,80) в понедельник, диапазон торгов при этом составил 41 копейку (61,58 – 61,99).

Российская валюта показала позитивную динамику на прошедших торгах на фоне относительно высокой стоимости нефти, начавшегося налогового периода, а также положительного эффекта продажи части госпакета Роснефти за 10,5 млрд. евро. Так как по внешним факторам до конца года значимых событий не ожидается, то рубль в ближайшее время будет более зависим от внутреннего рынка. Однако в декабре, как правило, происходит сезонный спрос на доллары в связи со значительными госрасходами, что может способствовать ослаблению рубля. В то же время, курс рубля незначительно повышается, когда празднуется католическое Рождество, и западные рынки уходят на длинные каникулы. Этот фактор также может стать определяющим для российской валюты на ближайшие дни. Некоторым позитивным фактором является и оценка Центральным банком РФ темпов трендовой инфляции в стране в ноябре на уровне 7,6% по сравнению с 7,9% в октябре, что говорит об ослаблении инфляционного давления.

Линия Стохастик расположилась в нейтральной зоне (47,36%) и четких сигналов к открытию позиций не дает. Индикатор MACD выше нулевой отметки при растущих вверх барах и сигнализирует об открытии длинной позиции. Полосы Боллинджера формируют продолжение относительно узкого канала волатильности.

Таким образом:

Наиболее вероятный сценарий: снижение стоимости USDRUB к отметке 61,07

Наименее вероятный сценарий: рост цены валютной пары до уровня 62,50

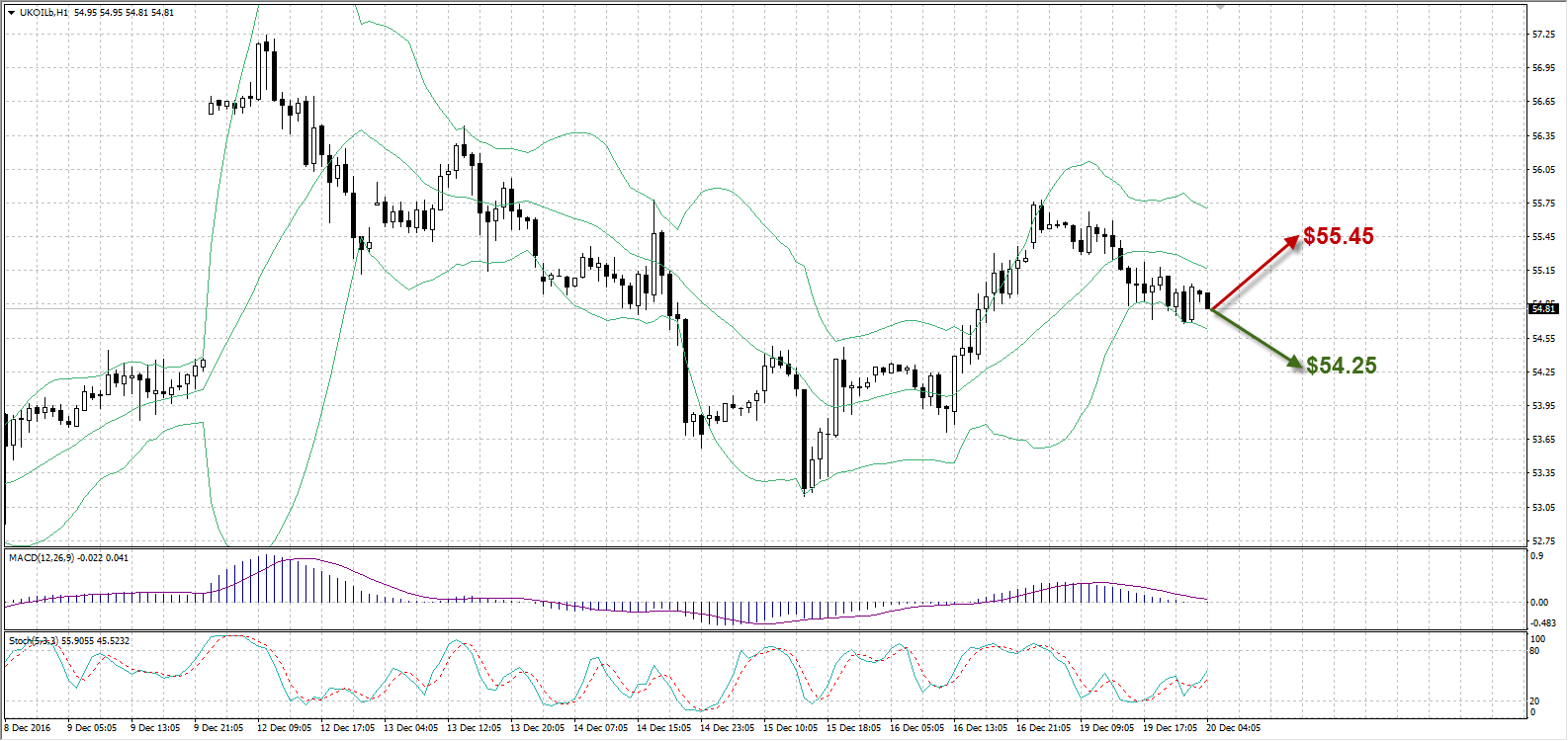

UKOIL

Нефть подешевела на $0,40 ($55,40 – $55,00) за баррель по итогам прошлой торговой сессии, волатильность актива составила $1,10 за баррель ($54,68 – $55,78).

Нефть отрицательно корректировалась по итогам прошедших торгов, однако все равно осталась на относительно высоких уровнях и торгуется в диапазоне $54,70 – $55,00 за баррель. Поддержку черному золоту оказывают новости о проблемах Ливии, освобожденной от ограничений по сокращению добычи, с наращиванием объемов производства, а также ожидания баланса на мировом рынке в 2017 году. Давление на цену нефти оказывает доллар США, который обладает сильными позициями в связи с ускорением ФРС темпов повышения процентной ставки. Для России же более высокая цена выгоднее для государственного бюджета, так как налоги из нефтяной отрасли обеспечивают почти половину всех поступлений в бюджет. В связи с этим, РФ поддерживает соглашение ОПЕК о сокращении добычи и будет уменьшать объем производства на 300 000 баррелей в сутки (200 000 баррелей в 1 квартале следующего года и 100 000 баррелей к середине года).

Линия Стохастик расположилась в нейтральной зоне (55,90%) и четких сигналов к открытию позиций не показывает. Индикатор MACD стремится пересечь нулевую отметку сверху вниз, что, при растущих вниз барах, послужит сигналом на продажу. Полосы Боллинджера формируют продолжение относительного расширения канала волатильности.

Таким образом:

Наиболее вероятный сценарий: снижение актива к уровню $54,25

Наименее вероятный сценарий: рост нефти Brent до отметки $55,45 за баррель

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

02:30 |

Австралия |

Протокол заседания Резервного Банка Австралии |

||||

|

n/a |

Япония |

Пресс-конференция Банка Японии |

||||

|

05:00 |

Япония |

Решение Банка Японии по процентной ставке |

-0,1% |

-0,1% |

-0,1% |

|

|

05:00 |

Япония |

Пресс-конференция и комментарий по кредитно-денежной политике Банка Японии |

||||

|

09:00 |

Германия |

Индекс цен производителей (г/г) |

Ноябрь |

-0,4% |

-0,2% |

|

|

09:00 |

Германия |

Индекс цен производителей (м/м) |

Ноябрь |

0,7% |

0,1% |

|

|

23:30 |

США |

Отчет Американского нефтяного института (API) по запасам нефти |

4,68М |

|||

|

23:45 |

Новая Зеландия |

Торговый баланс (м/м) |

Ноябрь |

$-846M |

$-500M |

|

|

23:45 |

Новая Зеландия |

Импорт |

Ноябрь |

$4,74B |

||

|

23:45 |

Новая Зеландия |

Торговый баланс (г/г) |

Ноябрь |

$-3,3B |

||

|

23:45 |

Новая Зеландия |

Экспорт |

Ноябрь |

$3,9B |

|

Ирина Панина

Аналитик ФК AMarkets