07 апреля 2020

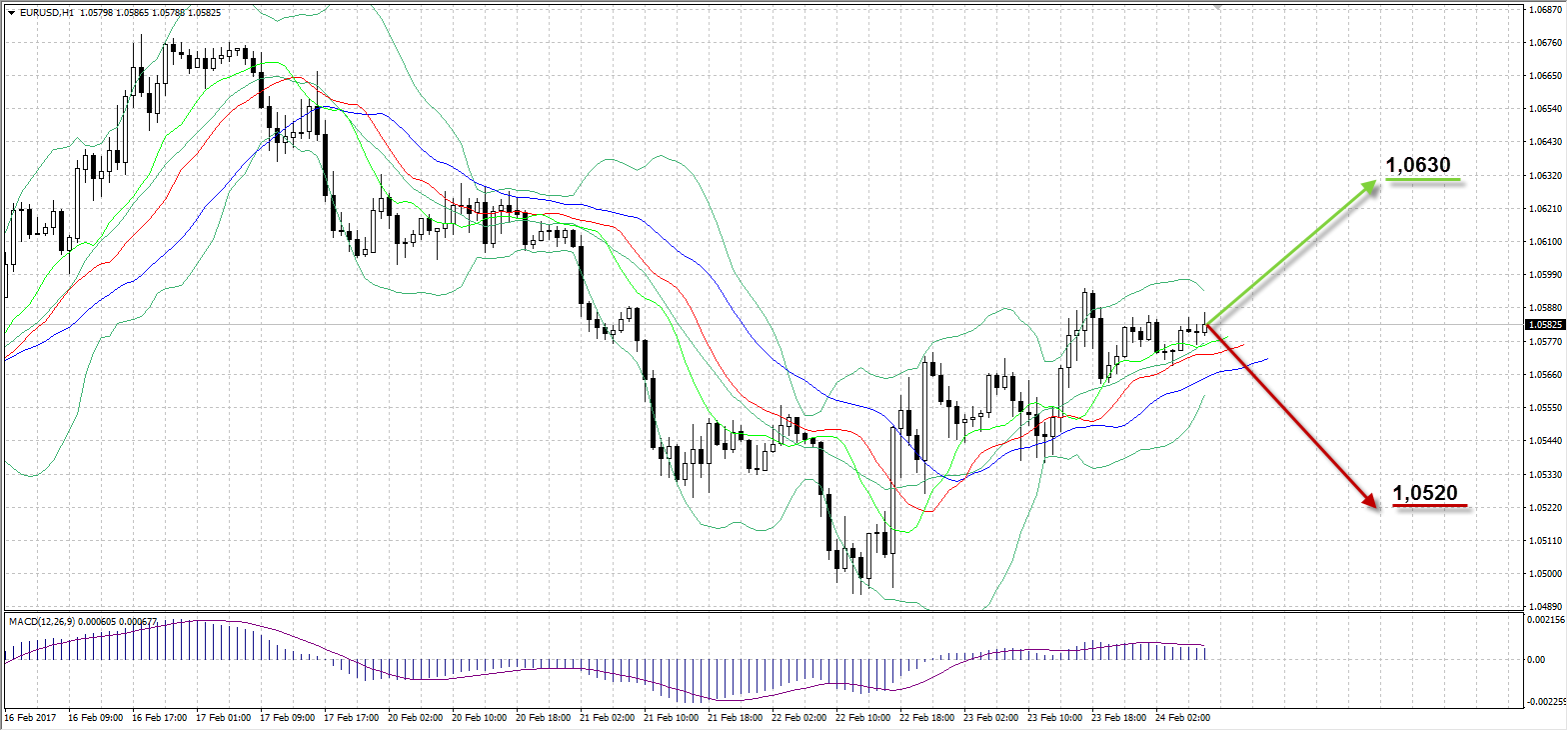

EURUSD

На прошедшей сессии доллар продолжил снижение после обновленных в среду максимумов с 12 января. Косвенно на пару влияют опросы по исходу выборов во Франции, фиксирующие снижение позиций лидера национального фронта Марин Ле Пен. Поддержку евро получил после того как кандидат Франсуа Байру решил не участвовать в выборах и поддержал другого кандидата – Эммануэля Макрона. В банке Nomura полагают, что Марин Ле Пен не станет президентом Франции, а когда рынки будут более уверенны в этом, политический фактор, влияющий на курс европейской валюты, устранится.

В четверг были опубликованы данные по ВВП Германии за 4 квартал, совпавшие с прогнозами, индекс потребительского доверия от Gfk снизился до 10 против 10,2 в феврале. В США данные по заявкам по безработице вышли хуже ожиданий, число первичных составило 244 тысячи против прогноза в 241 тысячу, а количество вторичных составило 2,06 млн против прогноза 2,051 млн. Попытки доллара возобновить рост наблюдались после комментариев главы ФРБ Далласа Роберта Каплана, сообщившего о желании как можно скорее повысить уровень ставки. Не исключено, что сегодня рынок может продолжить отыгрывать эту новость, а вчерашний курс евро, подорожавший на 23 пункта до 1,0580, в случае неуспешных попыток закрепиться выше 1,06 может возобновить нисходящую динамику в сторону 1,05-1,0520.

Таким образом:

Наиболее вероятный сценарий: рост пары EURUSD к уровню 1,0630

Наименее вероятный сценарий: снижение пары к уровню 1,0520

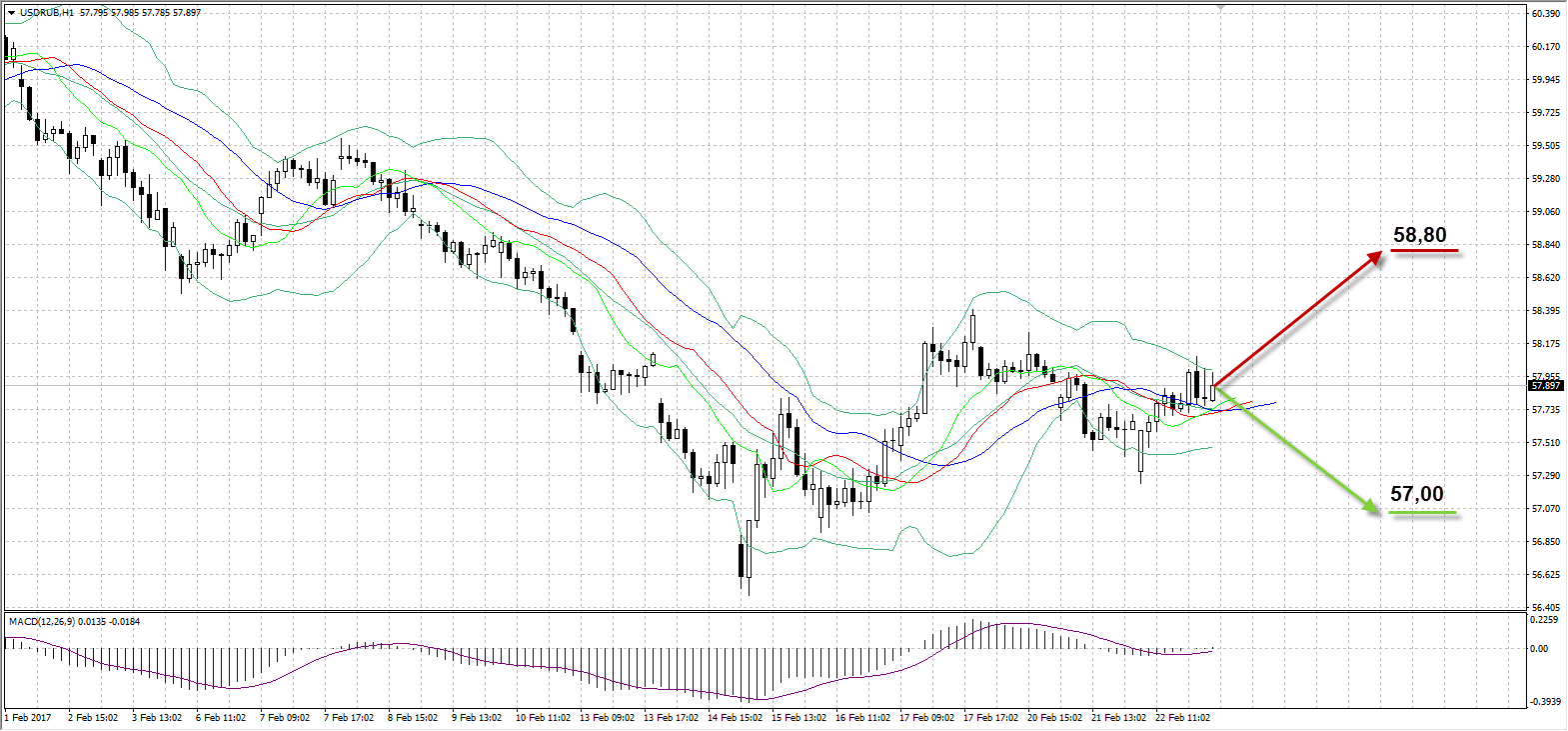

USDRUB

Торги по паре USDRUB в четверг не проводились из-за празднования Дня защитника Отечества. Завершив сессию среды снижением в сторону 58,00 до 57,89, рубль после выходного может открыться с положительным гепом благодаря растущим ценам на нефть в четверг. Не исключено, что в праздники Минфин мог приостановить покупку валюты в рамках своей программы с 7 февраля по 6 марта с ежедневным объемом 6,3 млрд рублей, что в свою очередь может оказать краткосрочную поддержку рублю. По прогнозам агентства Bloomberg Банк России оставит ключевую ставку в марте без изменений и снизит ее на 0,5% во втором квартале. Предыдущий прогноз предполагал снижение в марте и снижение за год на 2%, в обновленном прогнозе ожидается снижение в 2017 году ставки на 1,5%, темпы роста экономики РФ 1,1% и 1,5% в 2017-2018 годах соответственно, а средний прогноз по инфляции на этот год был понижен с 4,9% до 4,8%. Учитывая восходящую динамику нефтяных цен, рост выше $56,50 за баррель, ожидаем скорого тестирования $57,00 и роста рубля к 57,00.

Таким образом:

Наиболее вероятный сценарий: снижение USDRUB к отметке 57,00

Наименее вероятный сценарий: снижение рубля к уровню 58,80

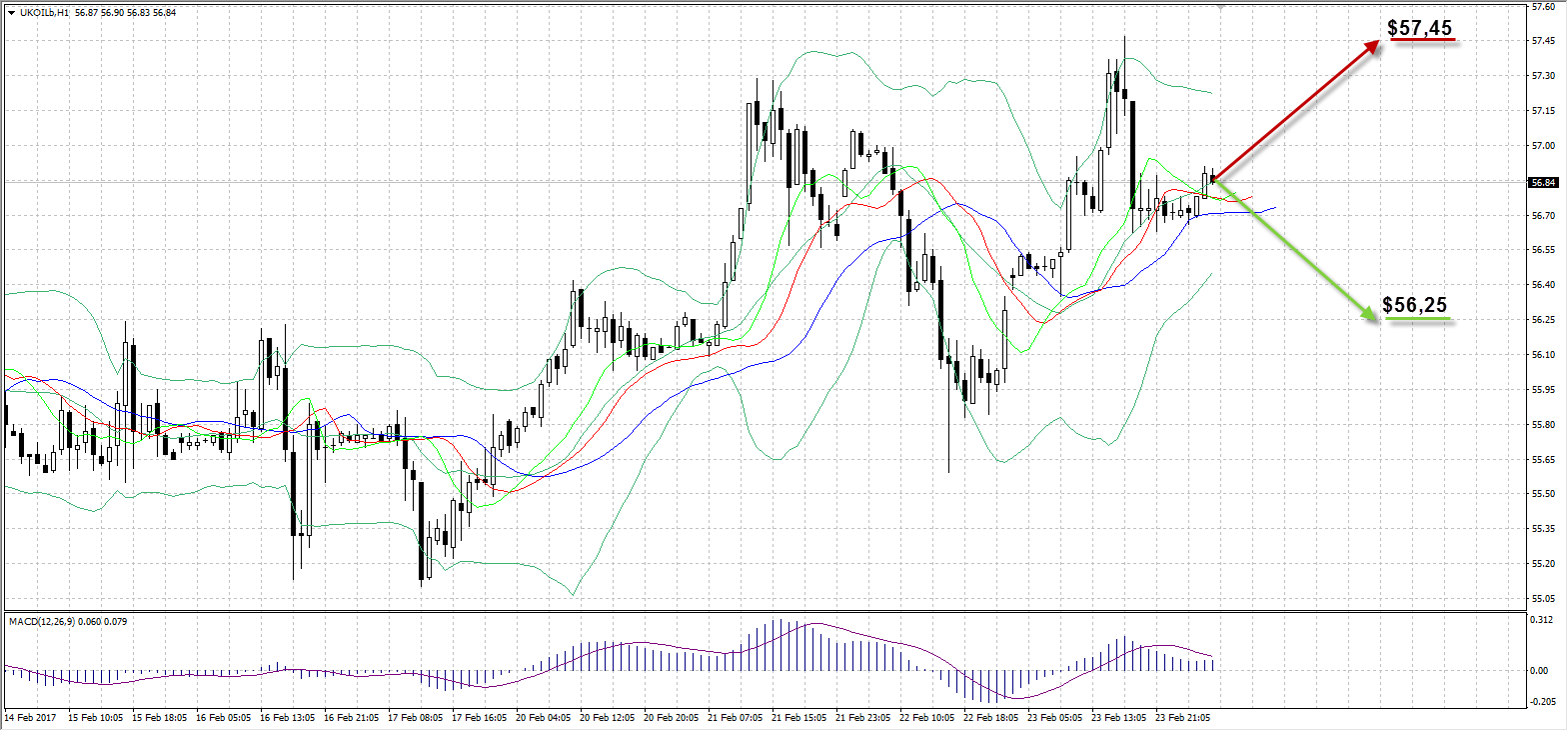

UKOIL

На торгах в четверг нефть марки Brent подорожала на 0,5%, несмотря на рост внутри дня на 1,82% до максимума с 4 января до $57,47 за баррель. Цена на нефть, поддерживаемая отчасти успешными мероприятиями стран ОПЕК по сокращению добычи, продолжает консолидироваться в боковом диапазоне этого года $53,57-$58,37, постепенно приближаясь к верхней границе. Давление на цену оказывает рост активности со стороны сланцевых производителей США, где запасы нефти и нефтепродуктов достигли рекордных значений. Американские нефтяники стремятся нарастить добычу при нынешних ценах, тем самым замедляя восходящую динамику курса. Министр энергетики Ирака Джаббар аль-Луаиби вновь призвал участников картеля полностью соблюдать условия соглашения, чтобы не возникло необходимости продлевать его еще на 6 месяцев. При этом, Ирак сократил добычу лишь на 166 тысяч баррелей в день из оговоренных 210 тысяч.

Вчера вечером вышли данные по запасам от Министерства энергетики США, зафиксировавшие незначительный рост на 564 тысячи при прогнозе 3,475 млн. Тем не менее, этого оказалось достаточно для ослабления нефтяных цен и снижения курса Brent с дневного максимума до $56,71 к концу сессии. Сегодня ожидаем спокойных торгов с незначительной коррекцией курса до $56,25.

Таким образом:

Наиболее вероятный сценарий: снижение стоимости нефти Brent к отметке $56,25

Наименее вероятный сценарий: рост цены актива к уровню $57,45

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

15:30 |

Канада |

Базовый индекс потребительских цен (м/м) |

Январь |

0,2% |

|

|

|

15:30 |

Канада |

Индекс потребительских цен (г/г) |

Январь |

1,5% |

|

1,6% |

|

15:30 |

Канада |

Базовый индекс потребительских цен от Банка Канады, г/г |

Январь |

1,6% |

|

|

|

15:30 |

Канада |

Базовый индекс потребительских цен от Банка Канады, м/м |

Январь |

-0,3% |

|

-0,1% |

|

15:30 |

Канада |

Индекс потребительских цен (м/м) |

Январь |

-0,2% |

|

0,3% |

|

17:00 |

США |

Продажи новых домов (м/м) |

Январь |

-10,4% |

|

6,3% |

|

17:00 |

США |

Продажи новых домов (м/м) |

Январь |

0,536М |

|

0,57М |

|

20:00 |

США |

Отчет Baker Hughes по активным нефтяным платформам в США |

|

597 |

|

|

|

15:30 |

Канада |

Базовый индекс потребительских цен (м/м) |

Январь |

0,2% |

|

|

|

15:30 |

Канада |

Индекс потребительских цен (г/г) |

Январь |

1,5% |

|

1,6% |

|

15:30 |

Канада |

Базовый индекс потребительских цен от Банка Канады, г/г |

Январь |

1,6% |

|

|

|

15:30 |

Канада |

Базовый индекс потребительских цен от Банка Канады, м/м |

Январь |

-0,3% |

|

-0,1% |

|

15:30 |

Канада |

Индекс потребительских цен (м/м) |

Январь |

-0,2% |

|

0,3% |

|

17:00 |

США |

Продажи новых домов (м/м) |

Январь |

-10,4% |

|

6,3% |

|

17:00 |

США |

Продажи новых домов (м/м) |

Январь |

0,536М |

|

0,57М |

|

20:00 |

США |

Отчет Baker Hughes по активным нефтяным платформам в США |

|

597 |

|

|

|

15:30 |

Канада |

Базовый индекс потребительских цен (м/м) |

Январь |

0,2% |

|

|

|

15:30 |

Канада |

Индекс потребительских цен (г/г) |

Январь |

1,5% |

|

1,6% |

Александр Максимов

Аналитик ФК AMarkets