07 апреля 2020

EURUSD

![]()

Евро подорожал к доллару США в понедельник на 62 пункта (1,0701–1,0763), волатильность актива при этом составила 75 пунктов (1,0693–1,0768).

Американская валюта теряет позиции на фоне отсутствия конкретики относительно планов нового президента США Дональда Трампа по стимулированию роста экономики. Трамп, скорее всего, будет придерживаться протекционистской политики, о которой он говорил и на инаугурации, что может создать риск для роста ВВП страны. В опубликованной программе новой администрации США сказано, что страна выйдет из Транстихоокеанского партнерства (ТРР) и пересмотрит соглашение о Североамериканской зоне свободной торговли. В то же время, на встрече с ведущими американскими производителями в Белом доме в понедельник, президент сообщил, что ослабит регулирование и понизит налог на прибыль компаний для поддержки экономики. Однако также пообещал, что власти введут высокие налоги для предприятий, выводящих производство за границу. Поводов для роста европейской валюты нет, она лишь пользуется слабым долларом.

Во вторник дополнительный вес евро могут придать значения индексов деловой активности от Markit за январь по Германии в 11:30 по мск. и Еврозоне в 12:00 по мск. В пользу доллара США опубликуются данные по индексу PMI в производственном секторе в 17:45 по мск.

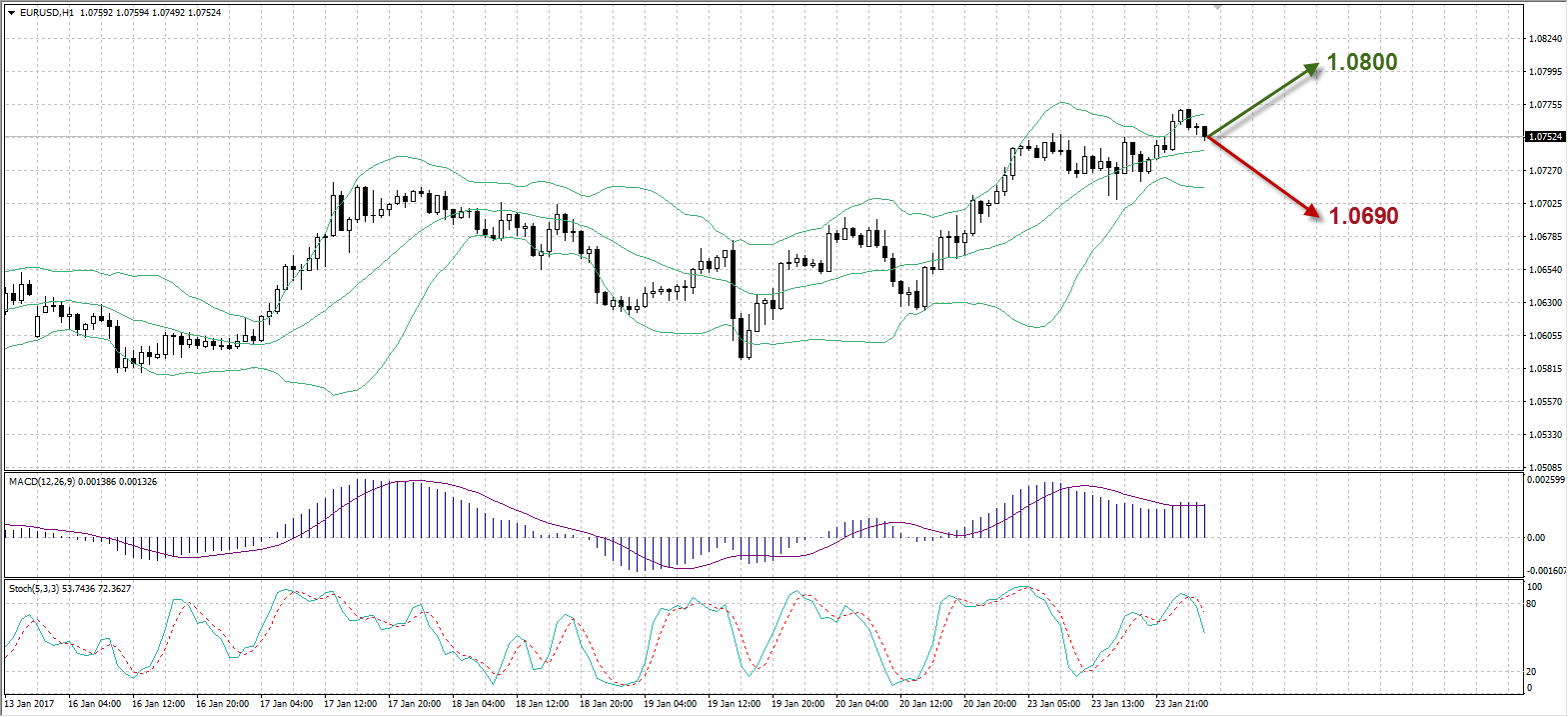

Линия Стохастик расположилась в нейтральной зоне (53,74%) и четких сигналов к открытию позиций не показывает. Индикатор MACD выше нулевой отметки при растущих вверх барах и сигнализирует об открытии длинной позиции. Полосы Боллинджера формируют начало расширения канала волатильности.

Таким образом:

Наиболее вероятный сценарий: рост EURUSD к уровню 1,0800

Наименее вероятный сценарий: снижение актива до отметки 1,0690

USDRUB

Рубль открылся гэпом вверх на 34 копейки (59,48-59,82) в прошлую торговую сессию и в течение торгов подешевел всего на 1 копейку (59,48-59,49) при низкой волатильности 38 копеек (59,23-59,61).

Несмотря на снижение нефти, российский рубль сохранил крепкие позиции на торгах в понедельник. Основным драйвером его роста выступила подготовка экспортеров к уплате основных налогов (НДПИ, НДС и акцизы), расчеты по которым завершатся 25 января. Некоторое давление на национальную валюту оказывает возможность интервенций со стороны ЦБ или Минфина. По словам министра финансов РФ, Россия может начать пополнять резервный фонд во второй половине 2017 года. При нынешнем курсе рубля и стоимости нефти $50 долларов за баррель страна получит дополнительные нефтегазовые доходы в размере 1 трлн. рублей, что позволит сократить дефицит бюджета до 2% ВВП вместо запланированных 3,2%. Тем временем, промышленное производство России в декабре прошлого года выросло на 3,2% с исключением сезонного и календарного факторов, что существенно превзошло ожидания. Однако данный рост произошел в основном за счет производства и распределения электроэнергии, газа и воды, что может объясняться сезонным фактором.

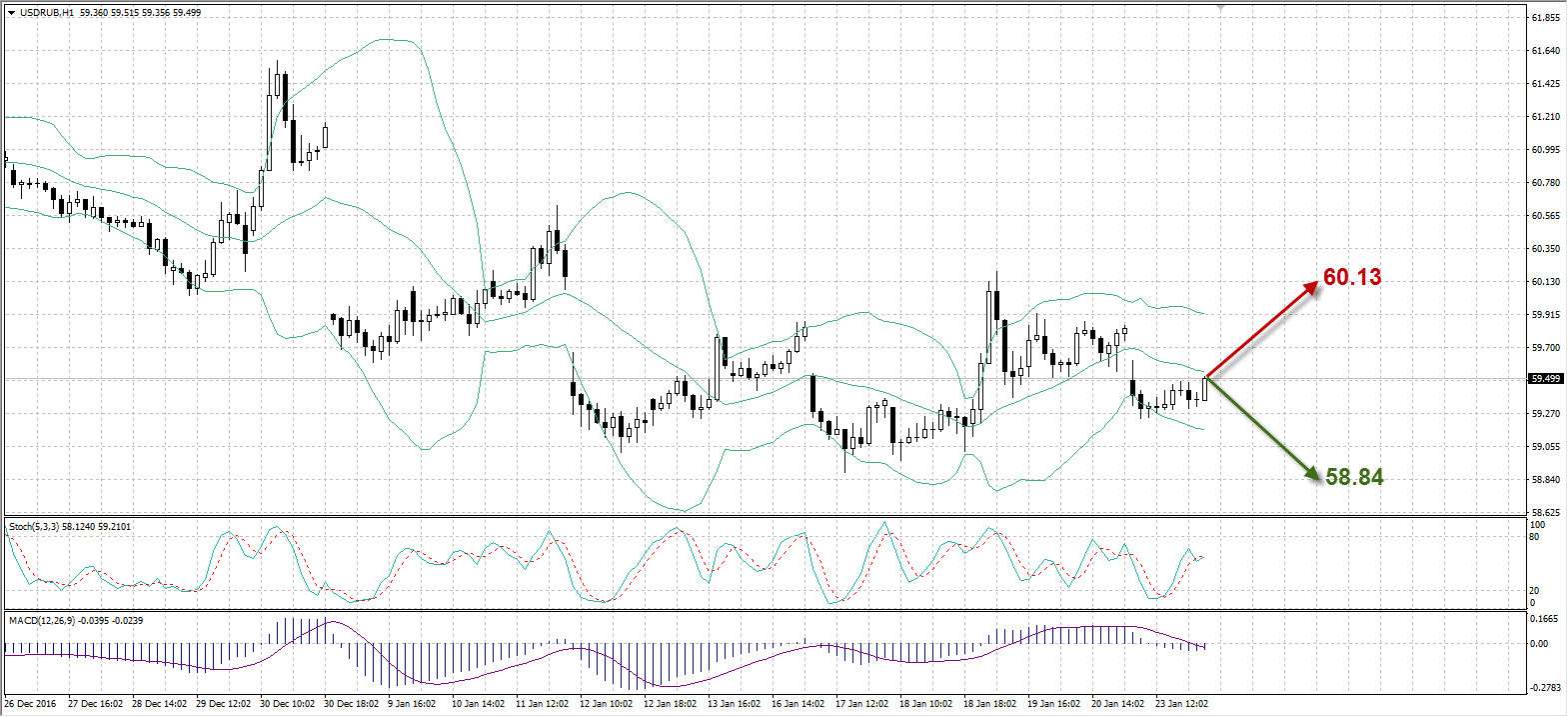

Линия Стохастик расположилась в нейтральной зоне (58,12%) и четких сигналов к открытию позиций не показывает. Индикатор MACD пересек нулевую отметку сверху вниз при растущих вниз барах и сигнализирует об открытии короткой позиции. Полосы Боллинджера рисуют продолжение расширенного канала волатильности.

Таким образом:

Наиболее вероятный сценарий: снижение стоимости USDRUB к отметке 58,84

Наименее вероятный сценарий: рост цены валютной пары до уровня 60,13

UKOIL

Нефть подешевела на $0,20 ($55,53-$55,33) за баррель в понедельник, волатильность финансового инструмента составила $1,27 за баррель ($54,34-$55,61).

Давление на цены «черного золота» оказал рост числа буровых активных установок в США на 29 единиц, который явился самым высоким за последние четыре года. К тому же, появилась информация, что, в настоящий момент, на рынки Азии готовятся к отправке суда с американской нефтью сортов Southern Green Canyon и Mars, добываемых в Мексиканском заливе. Данный сорт более тяжел и сернист, чем сланцевая нефть, однако более дешев, чем аналогичное сырье из Саудовской Аравии и Омана. Таким образом, к сланцевой нефти, которая и так присутствует на рынках Азии, присоединяются и другие сорта. Тем временем, Ирак, который является вторым по важности участником ОПЕК, уже сократил объем добычи нефти на 180 000 баррелей в сутки и к концу текущего месяца снизит добычу на оставшиеся 30 000 баррелей в рамках глобального соглашения.

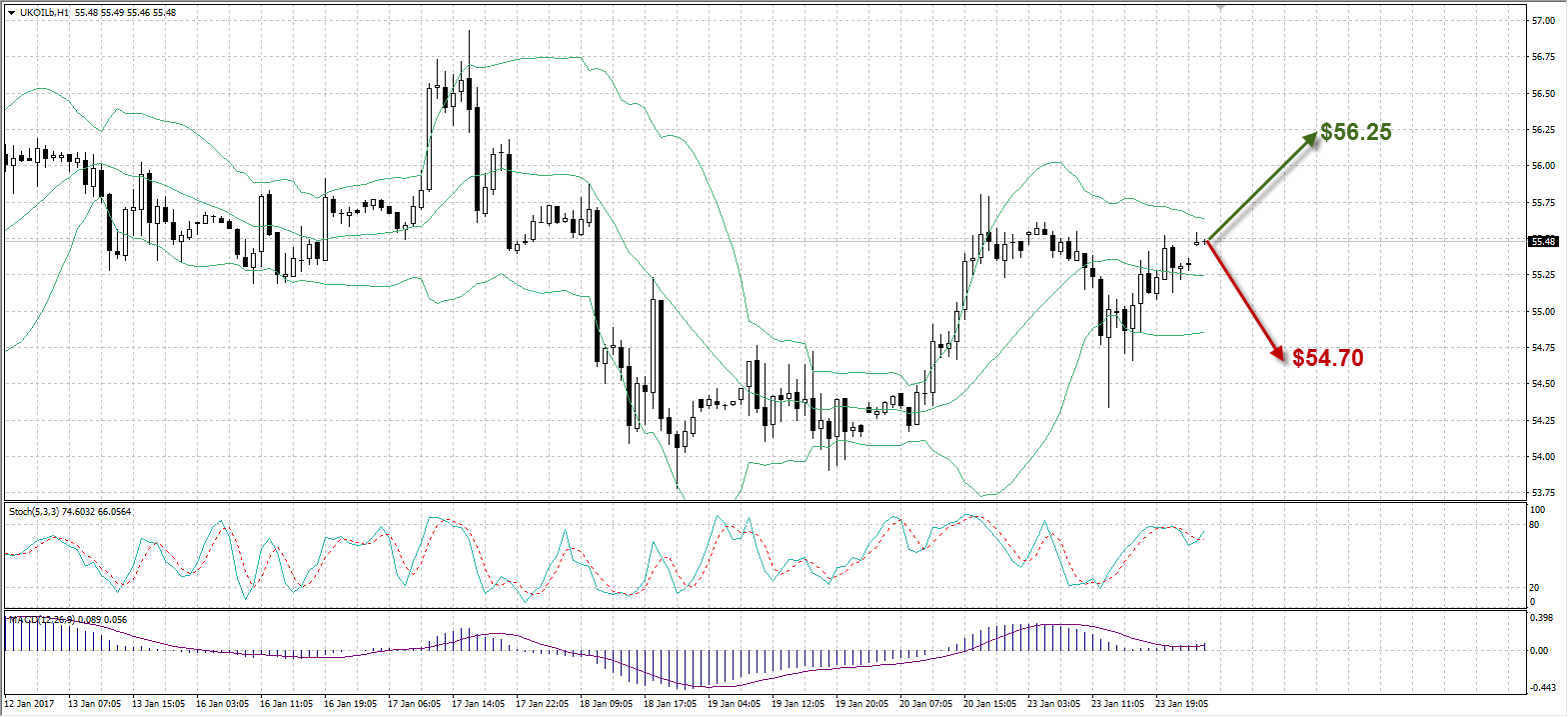

Линия Стохастик близка к границе перекупленности (74,60%) и, в случае ее пересечения, даст сигнал на продажу. Однако индикатор MACD выше нулевой отметки при растущих вверх барах и сигнализирует об открытии длинной позиции. Полосы Боллинджера формируют продолжение относительно расширенного канала волатильности.

Таким образом:

Наиболее вероятный сценарий: рост актива до уровня $56,25 за баррель

Наименее вероятный сценарий: снижение нефти Brent к отметке $54,70 за баррель

Календарь событий (Время EET):

|

Время |

Страна |

Событие |

Период |

Пред. |

Факт. |

Прогноз |

|

n/a |

Великобритания |

Решение Верховного суда Британии по членству в ЕС |

||||

|

10:30 |

Германия |

Составной индекс деловой активности Markit |

Январь |

55,2 |

55,2 |

|

|

10:30 |

Германия |

Индекс деловой активности в производственном секторе Markit |

Январь |

55,6 |

55,4 |

|

|

10:30 |

Германия |

Индекс деловой активности в секторе услуг Markit |

Январь |

54,3 |

54,5 |

|

|

11:00 |

Еврозона |

Индекс деловой активности в производственном секторе Markit |

Январь |

54,9 |

54,8 |

|

|

11:00 |

Еврозона |

Индекс деловой активности в секторе услуг Markit |

Январь |

53,7 |

53,9 |

|

|

11:00 |

Еврозона |

Составной индекс деловой активности в производственном секторе Markit |

Январь |

54,4 |

54,5 |

|

|

11:30 |

Великобритания |

Чистые заимствования государственного сектора |

Декабрь |

£12,21B |

£7,00B |

|

|

16:45 |

США |

Индекс PMI Markit в производственном секторе |

Январь |

54,3 |

54,5 |

|

|

23:30 |

США |

Отчет Американского нефтяного института (API) по запасам нефти |

-5,04М |

|

Ирина Панина

Аналитик ФК AMarkets