07 апреля 2020

EURUSD

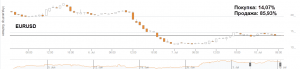

Пара EURUSD незначительно скорректировалась вниз на заключительной сессии прошлой недели после резкого роста днем ранее. Рост волатильности, как и ожидалось, случился во время выхода данных по рынку труда США. Несмотря на смешанную статистику (безработица выросла до 4,4% при прогнозе 4,3%, средняя почасовая з/п осталась на прежнем уровне 2,5% г/г и 0,2 м/м, несмотря на прогнозы роста на 0,1%), за счет данных по NFP доллар сумел частично отыграть потери четверга. В июне число рабочих мест выросло до 222 тысяч при прогнозе роста на 179 тысяч и скорректированном майском значении в 152 тысячи.

Ранее по данным CFTC до 4 июля чистая спекулятивная позиция по доллару оказалось отрицательной (-$4,3 млрд) на фоне массовых закрытий длинных позиций по американской валюте на $4,7 млрд. В свою очередь Федрезерв отчитался в полугодовом отчете Конгрессу США о стабильном положении американской экономики, уровню потребительского доверия, сохраняющемуся росту новых рабочих мест, на фоне лишь умеренных рисков на рынках. Глава ФРС Джанет Йеллен выступит на этой неделе перед Сенатом и Палатой представителей, осветив ситуацию с экономическим и политическим развитием в США за последние 5 месяцев.

Тем временем, европейская валюта продолжает доминировать в паре с USD в районе 14-ой фигуры, несмотря на пятничные потери в 16 пунктов до 1,1404 и при торговом диапазоне 1,1439-1,1379. В среднесрочной перспективе от пары ожидается рост к уровню 1,15.

Таким образом:

Наиболее вероятный сценарий: рост пары к уровню 1,1440

Наименее вероятный сценарий: снижение пары EURUSD к уровню 1,1350

USDRUB

В прошлую пятницу рубль возобновил снижение против американского доллара на фоне усиления нисходящей динамики нефтяного актива. Первую половину сессии паре USDRUB была свойственна боковая динамика, однако в дальнейшем торговый диапазон расширился на фоне долгожданной встречи президентов России и США на саммите G20 в Гамбурге. Вместо запланированных 35 минут переговоры длились более двух часов, вызвав серьезный ажиотаж среди дожидавшихся репортеров и всех, кто следил за событиями. Тем не менее, значительного влияния на курс это не оказало, пара обновила максимум этого года до 60,58, но в дальнейшем скорректировалась к уровню открытия.

Также в пятницу состоялись публикации данных по новым рабочим местам в США, поддержавшие американскую валюту, однако корпоративные продажи валюты частично сдерживали давление на российский рубль. По итогам пятницы пара USDRUB подешевела на 4 копейки до 60,32, проведя сессию в диапазоне 60,16-60,58, а с учетом гепа на открытии (+0,53) выросла на 49 копеек.

Рыночные настроения на данный момент сосредоточены на дальнейшей нисходящей коррекции рубля, которая может усилиться при закреплении выше 60,50, однако нефтяная динамика по-прежнему играет одну из ключевых ролей, косвенно влияя на USDRUB.

Таким образом:

Наиболее вероятный сценарий: снижение USDRUB к отметке 59,70

Наименее вероятный сценарий: снижение рубля к уровню 60,90

UKOIL

Нефть марки Brent сохранила нисходящую динамику на торгах в пятницу, потеряв почти 6% в цене за 3 сессии, больше половины предыдущего роста в течение двух недель. Основной причиной падения цены стал рост нефтедобычи США на прошлой неделе до 9,34 млн баррелей в сутки, по данным EIA. При этом запасы в штатах сократились на 6,3 млн при прогнозе снижения на 2,28 млн. Помимо этого, по данным Baker Hughes, число нефтяных буровых установок за неделю выросло на 7 единиц до 763 штук.

В свою очередь, уже прошло более месяца с момента пролонгации соглашения по ограничению добычи от ОПЕК, но позитивных результатов на данный момент это не принесло. Страны картеля в июне нарастили добычу до 210 тысяч баррелей в день, в том числе Саудовская Аравия до 10,02 млн в сутки. Помимо этого, освобожденные от ограничений Ливия и Нигерия, значительно увеличили добычу с октября прошлого года: с 400 тысяч до 1 млн б/д и с 200 тысяч до 1,6 млн б/д соответственно, по данным JBC. В пятницу нефть Brent подешевела на 1,78% до $46,77 за баррель, пребывая в диапазоне $46,28-$47,69.

По слухам, Россия не готова к дальнейшему сокращению добычи и продлению соглашения, однако в пятницу в Минэнерго РФ опровергли эту информацию. Пока же рост добычи в США, а также странах ОПЕК и сохраняющемся дисбалансе спроса и предложения на рынке не дают оснований ожидать скорого возобновления роста цены выше $53 за баррель.

Таким образом:

Наиболее вероятный сценарий: рост стоимости нефти Brent к отметке $48,00

Наименее вероятный сценарий: снижение цены актива к уровню $46,00

Календарь событий (Время EET):

| Время | Страна | Событие | Пред. | Факт. | Прогноз |

| 1:30 | Китай | Индекс цен производителей (г/г) (июн) | 5,5% | 5,5% | 5,5% |

| 1:30 | Китай | Индекс потребительских цен (м/м) (июн) | -0,1% | -0,2% | -0,1% |

| 1:30 | Китай | Индекс потребительских цен (г/г) (июн) | 1,5% | 1,5% | 1,5% |

| 5:00 | Япония | Прогноз развития событий от Eco Watchers (июн) | 49,6 | ||

| 5:00 | Япония | Индекс текущей ситуации от Eco Watchers (июн) | 48,6 | ||

| 6:00 | Германия | Экспорт (м/м) (май) | 0,9% | ||

| 6:00 | Германия | Торговый баланс (май) | €19,8B | ||

| 6:00 | Германия | Платежный баланс без учета сезонных колебаний (май) | €15,1B | ||

| 6:00 | Германия | Импорт (м/м) (май) | 1,2% | ||

| 14:00 | США | Индекс условий на рынке труда (июн) | 2,3 | ||

| 19:00 | США | Динамика объемов потребительского кредитования (май) | $8,2B | $14,9B | |

| 22:45 | Новая Зеландия | Розничные продажи с использованием электронных карт оплаты (м/м) (июн) | -0,4% | ||

| 22:45 | Новая Зеландия | Розничные продажи с использованием электронных карт оплаты (г/г) (июн) | 5,2% | ||

| 23:01 | Великобритания | Розничные продажи BRC, сопоставимые (г/г) (июн) | -0,4% |

Александр Максимов

Аналитик ФК AMarkets