07 апреля 2020

EURUSD

Американская валюта возобновила восходящую динамику в понедельник, вопреки ожиданиям, корректируясь с 2,5-летних минимумов. Основными причинами укрепления доллара против евро послужили новости об ослаблении урагана «Ирма» и формировании его в тропический шторм, а также ослабление геополитической напряженности связанной с ситуацией в Северной Корее.

Помимо этого, пара EURUSD корректировалась с максимумов после фиксации длинных позиций на фоне роста единой валюты. При этом глава ЕЦБ на прошлой неделе сдержанно прокомментировал рост валюты и его влияние на инфляцию, что может позитивно сказаться на EURUSD в ближайшей перспективе. Также поддержку оказали сообщения о том, что ЕЦБ не спешит со сворачиванием программы количественного смягчения и сокращением баланса, старт которого ждали в сентябре, а теперь в октябре.

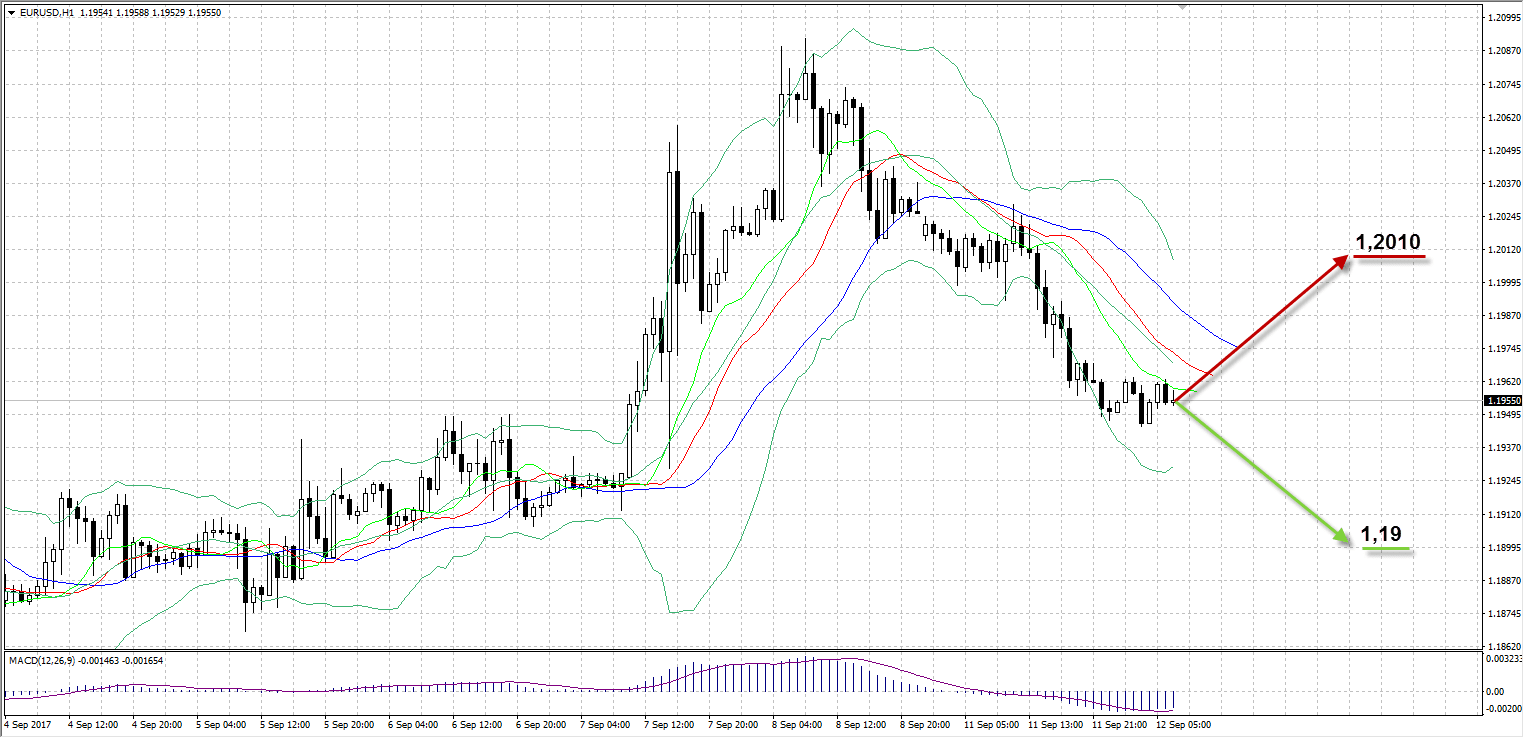

Фундаментальный фон в понедельник практически не оказал влияния на пару, которая провела сессию в диапазоне 1,2028-1,1947, завершив ее снижением на 67 пунктов до 1,1950. Волатильность сегодняшних торгов может снизиться, а замедление нисходящей динамики ожидается по мере приближения к 19-ой фигуре. Важные статданные по США выйдут со среды по пятницу, поэтому сегодня допускаем коррекции к 1,19 и консолидации вблизи данной отметки.

Таким образом:

Наиболее вероятный сценарий: снижение пары к уровню 1,19

Наименее вероятный сценарий: рост пары EURUSD к уровню 1,2010

USDRUB

Торги по паре USDRUB в понедельник прошли в узком диапазоне 25 копеек (57,24-56,99) с незначительным укреплением рубля против американского конкурента. Объемы торгов значительно сократились, так как многие участники рынка ожидают пятничное заседание ЦБ РФ, на котором, вероятно, снизят процентную ставку на 25-50 базисных пунктов, а также старт налогового периода в России.

Помимо возможного смягчения монетарной политики Центробанком РФ, инвесторы ожидают пересмотра суверенного рейтинга РФ от агентства S&P. Текущий уровень – “BB+”, при этом допускается его улучшение до инвестиционного, что в свою очередь скажется на росте привлекательности российских активов для нерезидентов и окажет поддержку рублю.

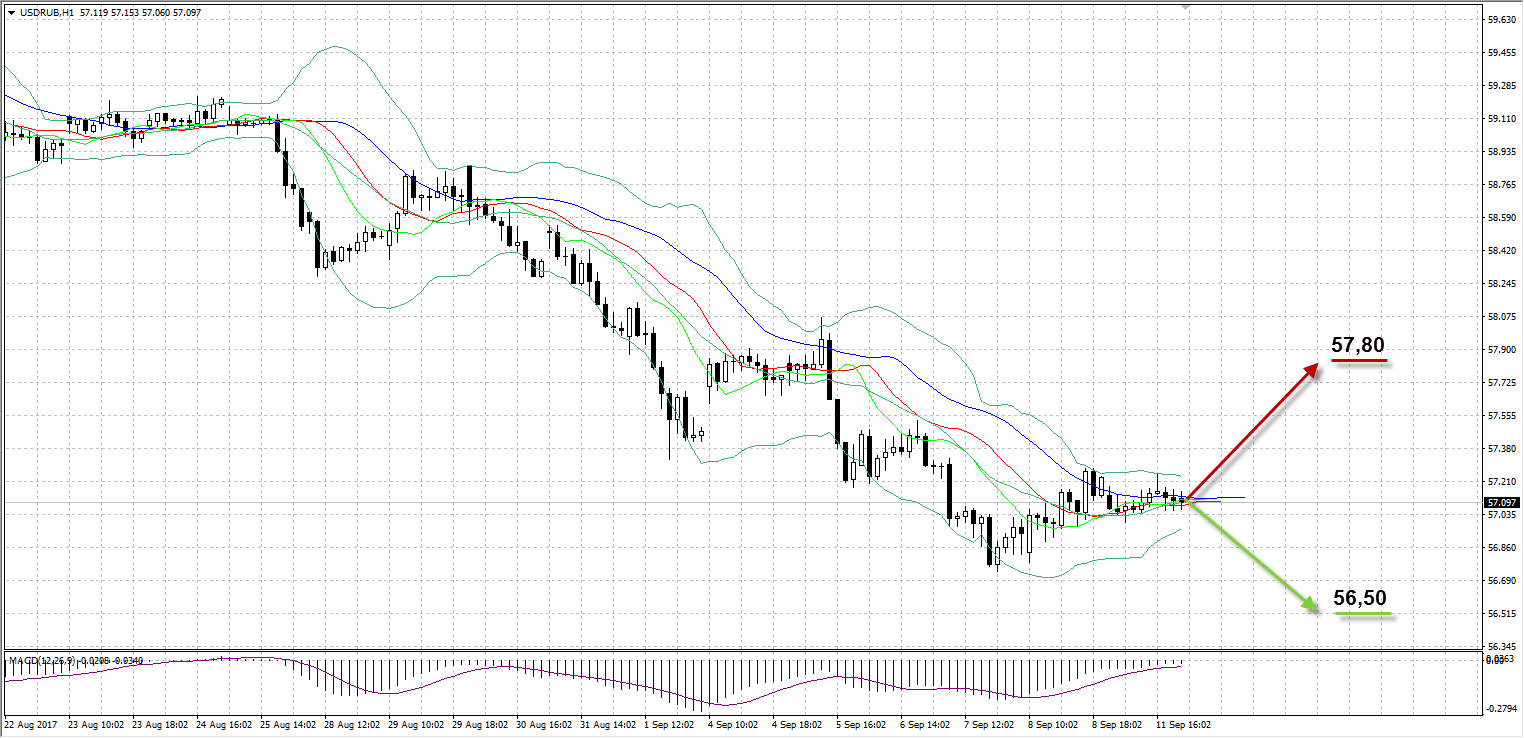

По итогам вчерашней сессии рубль подорожал на 4 копейки, пара снизилась до 57,09. Тем не менее, для возобновления восходящей динамики российскому рублю потребуются новые факторы поддержки, так как текущий слабый доллар и уровень нефтяных цен $53-$54 уже учтены в ценах. Нефть Brent корректируется в боковом диапазоне в районе $53,74, от рубля допускаем незначительное укрепление на открытии, однако вполне вероятно, что ценовой диапазон понедельника повторится и сегодня.

Таким образом:

Наиболее вероятный сценарий: снижение USDRUB к отметке 56,50

Наименее вероятный сценарий: снижение рубля к уровню 57,80

UKOIL

На торгах понедельника нефть марки Brent отметилась двусторонней динамикой, завершив сессию незначительным снижением на $0,10 до $53,88 за баррель. Котировки нефти оказались под давлением из-за возможного снижения спроса в США на сырье на фоне последствий от ураганов «Харви» и «Ирма». Действия первого в Мексиканском заливе привели к остановке почти четверти мощностей НПЗ в США, а после «Ирмы» во Флориде, где без электричества остались почти 6 млн домов, аналитики Goldman Sachs допускают снижение спроса на нефть на 900 тысяч баррелей.

Помимо этого, ожидается падение спроса на топливо в южных районах США от действий стихии, что негативно скажется на курсе Brent и WTI в краткосрочной перспективе. Ближе к вечеру понедельника поддержку ценам оказывали новости из картеля ОПЕК, который может продлить действие текущего соглашения по ограничению добычи после марта 2018 года, судя по заявлениям министра энергетики Саудовской Аравии.

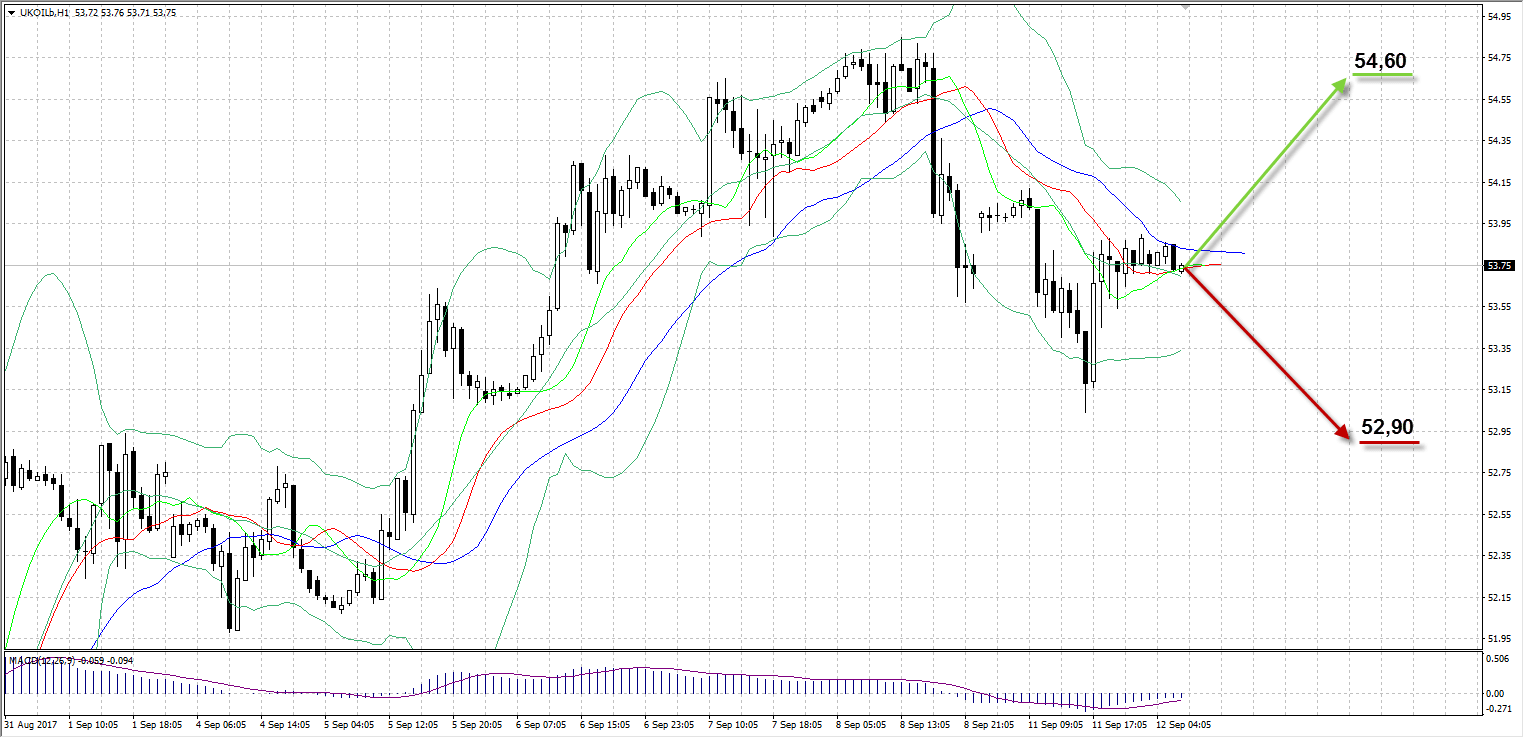

Сегодня традиционно ожидаются данные по запасам в США от американского института нефти, которые будут опубликованы перед закрытием торгов в 23:30 по Москве. На данный момент цена на баррель Brent консолидируется в районе $53,70, что чревато резким прорывом одной из границ бокового диапазона в краткосрочной перспективе. В случае возврата выше $54,00 ожидаем дальнейшей коррекции к $54,60.

Таким образом:

Наиболее вероятный сценарий: рост стоимости нефти Brent к отметке $54,70

Наименее вероятный сценарий: снижение цены актива к уровню $52,90

Календарь событий (Время GMT):

| Время | Страна | Событие | Факт. | Прогноз | Пред. |

| 1:30 | Австралия | Индекс условий в деловой среде Национального банка Австралии (авг) | 15 | 15 | |

| 1:30 | Австралия | Индекс уверенности в деловой среде Национального банка Австралии (авг) | 5 | 12 | |

| 5:30 | Франция | Количество новых рабочих мест, созданных вне с/х (кв/кв) (Q2) | 0,5% | 0,5% | |

| 8:30 | Великобритания | Индекс розничных цен (г/г) (авг) | 3,8% | 3,6% | |

| 8:30 | Великобритания | Индекс розничных цен (м/м) (авг) | 0,6% | 0,2% | |

| 8:30 | Великобритания | Индекс цен на жилье DCLG (г/г) (авг) | 4,8% | 4,9% | |

| 8:30 | Великобритания | Индекс цен производителей на выходе (г/г, без сезонной корректировки) (авг) | 3,1% | 3,2% | |

| 8:30 | Великобритания | Базовый индекс цен производителей (м/м, без сезонной корректировки) (авг) | 0,1% | 0,1% | |

| 8:30 | Великобритания | Индекс цен производителей на выходе (м/м, без сезонной корректировки) (авг) | 0,2% | 0,1% | |

| 8:30 | Великобритания | Индекс цен производителей на выходе (г/г, без сезонной корректировки) (авг) | 7,4% | 6,5% | |

| 8:30 | Великобритания | Базовый индекс цен производителей (г/г, без сезонной корректировки) (авг) | 2,5% | 2,4% | |

| 8:30 | Великобритания | Индекс цен производителей на входе (м/м, без сезонной корректировки) (авг) | 1,3% | 0,0% | |

| 8:30 | Великобритания | Базовый индекс потребительских цен (г/г) (авг) | 2,3% | 2,4% | |

| 8:30 | Великобритания | Индекс потребительских цен (г/г) (авг) | 2,8% | 2,6% | |

| 8:30 | Великобритания | Индекс потребительских цен (м/м) (авг) | 0,5% | -0,1% | |

| n/a | Испания | Продажа 12-месячных долговых обязательств | -0,395% | ||

| n/a | Испания | Продажа 6-месячных долговых обязательств | -0,438% | ||

| 10:00 | США | Индекс делового оптимизма NFIB (авг) | 105,0 | 105,2 | |

| 12:55 | США | Индекс розничных продаж Redbook (м/м) (сен 4) | 4,4% | ||

| 12:55 | США | Индекс розничных продаж Redbook (м/м) (сен 4) | 0,3% | ||

| 14:00 | США | Открытые вакансии JOLTS (июл) | 5,960M | 6,163M | |

| 15:30 | США | Размещение 52-недельных векселей | 1,23% | ||

| 15:30 | США | Размещение 4-недельных векселей | 1,3% | ||

| 17:00 | США | Размещение 10-летних облигаций | 2,25% | ||

| 20:30 | США | Отчет Американского нефтяного института (API) по запасам нефти | 2,791M | ||

| 22:45 | Новая Зеландия | Индекс цен на продукты питания (м/м) (авг) | -0,2% | ||

| 23:50 | Япония | Индекс внутренних цен на корпоративные товары (г/г) (авг) | 3,0% | 2,6% | |

| 23:50 | Япония | Индекс внутренних цен на корпоративные товары (м/м) (авг) | 0,1% | 0,3% | |

| 23:50 | Япония | Индекс активности крупных предприятий в производственном секторе (кв/кв) (Q3) | -2,8 | -2,9 |

Александр Максимов

Аналитик ФК AMarkets