Во времена экстремальных или просто напряженных макроэкономических событий (войны, гиперинфляция, рецессия или др.) многие инвесторы стремятся вложиться в золото, воспринимая его как безопасное убежище. Оправдано ли это убеждение? Попробуем порассуждать, опираясь на доступные факты.

Содержание статьи

Страхов как у рядового, так и у институционального инвестора просто бескрайнее море.

Американские инвесторы, например, могут бояться инфляции, которая разгоняется все больше, и у регулятора нет механизмов для ее сдерживания.

Другой страх в качестве примера — неспособность Конгресса решить вопрос с лимитом госдолга, что потенциально может привести к дефолту по госбумагам и спровоцировать эффект домино на глобальном финансовом рынке.

Еще пример — войны и вовлеченность в них экономик (финансовая, дипломатическая, экономическая вовлеченность). Россия-Украина-Запад, Америка-Тайвань-Китай — сценарии уже действующих и потенциальных конфликтов могут быть разными.

Финансовые рынки так или иначе страдают в любом случае, если ситуация начинает развиваться резко и болезненно, не в пользу определенных экономик или отдельных политических лидеров.

Насколько с золотом комфортно. По факту и без иллюзий

По результатам исследования компании SSRN под названием «Золотая дилемма» были обнаружены любопытные моменты, которые во многом развенчивают стереотипы о золоте как об универсальном и безотказном активе-убежище.

Исследователи Клод Эрб и Кэмпбэлл Харви обнаружили, что изменение реальной цены на золото в значительной степени не зависит от изменения стоимости той или иной валюты. И золото не является действенной защитой от валютного риска.

А как насчет золота как убежища в период медвежьего цикла на рынке акций?

Исследование показало, что в 17% случаев золото падало параллельно с рынком акций. Тем не менее в 83% случаев желтый металл все же рос и показывал положительную доходность.

В 2022 году, когда акции и облигации принесли двузначные убытки, несмотря на то, что золото сработало лучше фондового рынка США, оно все же не смогло обеспечить настоящей защиты, закрывшись на уровне $1824 в 2022 году после закрытия на уровне $1829 в 2021 году.

А как насчет ценности золота как инструмента защиты от инфляции?

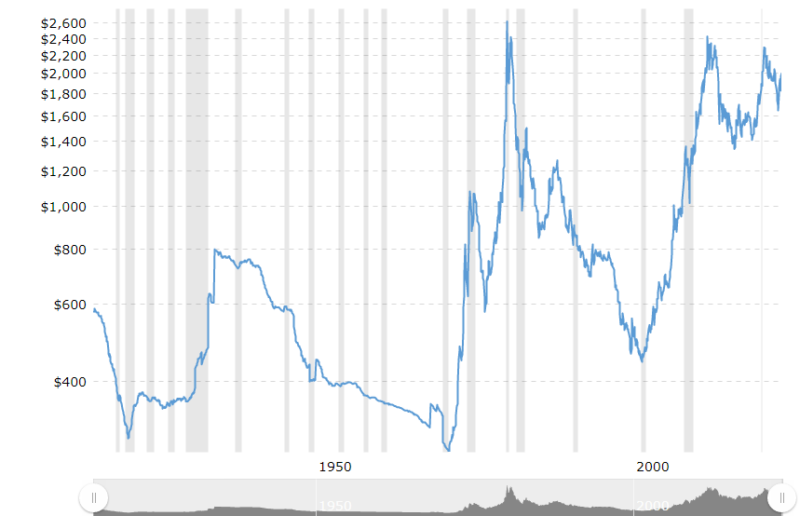

Рассмотрим пример. 21 января 1980 года цена на золото достигла тогдашней рекордной отметки в $850. 19 марта 2002 года золото торговалось по $293, что значительно ниже его цены двадцатилетней давности. Уровень инфляции за период с 1980 по 2001 год составил 3,9%. Таким образом, потеря реальной покупательной способности золота составила около 85%. Как золото может защитить от инфляции, если за 22 года оно потеряло 85% в реальном выражении?

А это пример с еще более продолжительным периодом.

На графике ниже золото торгуется по цене около $2000. Металл при этом теряет более 20% своей реальной стоимости (с поправкой на инфляцию) по сравнению с пиком в $2533 в феврале 1980 года. Это более 42 лет со значительными потерями в реальном выражении.

В своем исследовании эксперты представили исторические доказательства того, что заработок римского центуриона (если мерить в золоте) был примерно таким же, как заработок капитана армии США на сегодняшний день.

Исследователи также показали, что цена хлеба (опять же, если мерить в золоте) тысячи лет назад была примерно такой же, как если бы мы купили бы его сегодня в пекарне.

В качестве дополнительного доказательства того, что золото не является хорошей страховкой от инфляции, аналитики Goldman Sachs привели такие данные: в период после Второй мировой войны в 60% всех случаев в эпизоды инфляционного роста золото оказалось не в состоянии компенсировать рост цен.

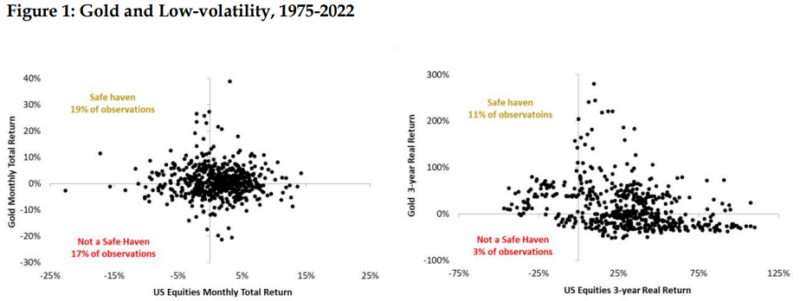

В апреле 2023 года исследователи Пим ван Влит и Харальд Лоре внесли свой вклад в изучение ценности желтого металла в рамках большой работы под названием «Золотое правило инвестирования». Эксперты изучили стратегическую роль золота в инвестиционных портфелях с 1975 по 2022 год, принимая в расчет инфляцию.

Это краткое изложение основных выводов исследователей:

- Золото имело тенденцию расти в 19% всех месяцев. В среднем на инвестиционном отрезке в один месяц золото демонстрировало отрицательную доходность.

- На более длинном горизонте — 3 года — золото служило относительно безопасным убежищем примерно на ¾ всех падающих рынков акций. С точки зрения интересов инвестора, это далеко не идеальный хедж. При этом золото падало в половине всех случаев, когда акции росли.

- Реальная доходность акций, 10-летних казначейских облигаций и золота за рассматриваемый период составила 8,0%, 3,3% и 1,5%, соответственно. Золото выглядит достаточно скромно со своими 1,5%.

- Риск золота как портфельного актива оценивается как высокий сам по себе — средняя волатильность его колебаний в сторону снижения стоимости составила 11,3% по сравнению с 7,9% для акций и 5,3% для облигаций.

- Исследования горизонтов инвестирования длиной в один год показали, что золото оказалось более рискованным активом (вероятность убытка — 49,7%), чем акции (24,9%) и облигации (34,6%). Примечательно, что у облигаций вероятность убытков оказалась выше, чем у акций, но ниже, чем у золота.

- Исходя из значений средней убыточности на годовом горизонте, золото оказалось более рискованным инструментом (-6,1%), чем акции (-3,1%) и облигации (-2,5%).

- Исходя из значений минимальной доходности на годовом горизонте, золото оказалось более рискованным (-46,1%), чем акции (-42,2%) и облигации (-25,3%).

Когда специалисты исследовали потенциальную пользу от добавления золота в портфель к акциям и облигациям (с ежегодной ребалансировкой портфеля), они обнаружили очень мало доказательство каких-либо выгод, которые могло бы принести золото.

Например, добавление золота в портфель (где оно составляло 5-10% портфеля) снизило волатильность портфеля с 3,9% процента до 3,7%, уменьшило вероятность убытка с 26,6% до 22,4%, а также уменьшило реальную прибыль с 6,1% до 5,9%. Было обнаружено, что увеличение доли золота в портфеле выше 10% в большинстве случаев приводило к еще более низкой реальной доходности.

Золото: ключевые выводы для инвесторов

Инвесторов часто привлекает золото, когда им страшно, когда они не уверены в стабильности финансовых рынков и будущих перспективах рынка ценных бумаг. Им кажется, что желтый металл защищает от инфляции, валютных и политических рисков.

Данные исследования говорят о том, что инвесторам следует быть осторожными.

Во-первых, хотя золото может защитить от инфляции на очень долгосрочной перспективе (10 или 20 лет), на более коротких временных отрезках металл защиты не гарантирует. И нет никаких доказательств того, что золото действует как хедж против валютного риска.

Во-вторых, добавление золота в портфель заметно снижает прибыльность портфеля.

Инвесторы, стремящиеся диверсифицировать свои портфели и снизить риски (связанные с акциями и облигациями), должны рассмотреть другие, альтернативные активы, которые имеют низкую корреляцию с акциями и облигациями, но более высокую ожидаемую реальную доходность.